母性健康治療薬市場規模、シェアおよび業界分析、薬剤タイプ別(ホルモン療法、GnRHモジュレーター、疼痛および症状管理、代謝薬、不妊治療薬、その他)、用途別(子癇前症および妊娠高血圧症、妊娠糖尿病、産後出血、産後うつ病、妊娠悪阻、同種免疫)血小板減少症、産後子宮内膜炎、その他)、段階別(妊娠前、出生前、分娩および出産、産後/産後)、投与経路別(経口および非経口)、流通チャネル別、および地域予測、2026~2034年

主要市場インサイト

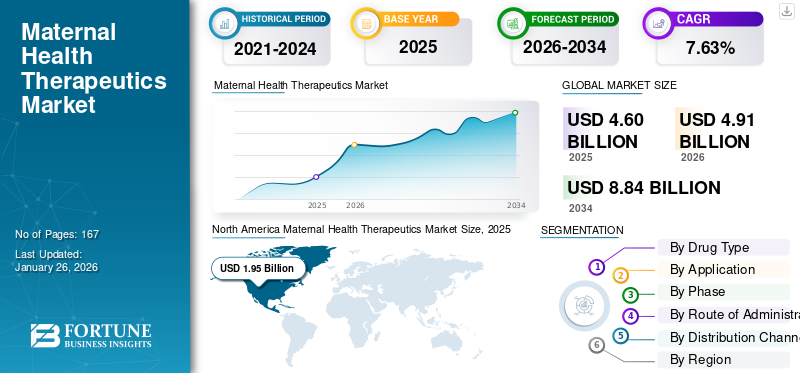

世界の母子保健治療薬市場規模は米ドルで評価されました 4.6 2025 年には 10 億ドルに達します。市場は米ドルから成長すると予測されています 4.91 2026 年の 10 億ドルを米ドルに換算すると 8.84 2034 年までに 10 億ドルに達し、CAGR は 7.63 予測期間中の%。北米は妊産婦の健康治療薬市場を独占しており、市場シェアは 42.32 2025 年には %。

この市場は、政府による妊産婦の健康への注力、政府のプログラムと投資の増加、女性と新米母親の健康改善のための取り組みによって、着実な成長を遂げています。

- たとえば、2025 年 10 月には、女性の健康に関するインド政府の取り組み「スワス ナリ サシャクト パリヴァール」が締結され、626 万人の患者に産前診断と予防接種を提供しました。

さらに、生活習慣病の罹患率の増加、妊娠の遅れ、出産合併症の増加も、専門的な治療オプションに対する強い需要を生み出しています。これらの利点に起因して、多くの主要な業界関係者は、増大する需要をサポートするための多数のパイプライン候補の開発に積極的にリソースを投資しています。

ジョンソン・エンド・ジョンソン、ノバルティスAG、ファイザーなどの主要な業界関係者は、母体の多様な合併症に対する効果的な治療法に対する需要の高まりをサポートするため、さまざまなパイプライン候補の開発に注力している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

母体の健康治療市場の重要なポイント

- 2025年の市場規模:46億ドル

- 2026年の市場規模:49億1,000万ドル

- 2034 年の予測市場規模: 88 億 4,000 万ドル

- CAGR: 2026 ~ 2034 年で 7.63%

- 北米は、2025 年に 42.32% のシェアを獲得し、母体の健康治療薬市場を独占しました。

- 不妊治療薬部門は、2026 年に 33.39% のシェアを占めると予測されています。

- 妊娠糖尿病セグメントは、2026 年に 27.09% のシェアを占めると予測されています。

北米

北米は2025年に19億5,000万米ドルを占め、2026年には20億8,000万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは2025年に11億9,000万米ドルに達し、2026年には12億6,000万米ドルに成長すると予想されています。

アジア太平洋地域

アジア太平洋地域は2025年に11億4,000万米ドルで、2026年には12億3,000万米ドルに達すると予測されています。

私たち。

母体の健康治療薬市場は、2026 年に 19 億 1,000 万米ドルに達すると推定されています。

ラテンアメリカ

母体の健康治療薬市場は、2025 年に 1 億 9 千万米ドルと評価され、2026 年には 2 億米ドルに達すると予測されています。

続きを読む

市場ダイナミクス

市場の推進力

出生数の増加により母子保健治療薬市場の成長が加速

世界的な出生数の増加は、母体の健康治療市場の成長を促進する主要な要因です。出生数の増加により、妊娠関連の合併症のリスクにさらされる人口が拡大しています。医師の管理下で出産する女性が増えるにつれ、子宮収縮剤、降圧剤、インスリン、抗生物質などの治療薬の需要が大幅に増加しました。全体として、施設での出産数の増加は、医療へのアクセスの向上と妊産婦人口の拡大と相まって、世界中で妊産婦の健康治療に対する持続的な需要を生み出しています。

- 2023 年、ユニセフは世界の出生数が 1,321 億 1,000 万人と報告しました。

市場の制約

市場の成長を制限する妊娠専用の治療薬の欠如

世界の母体の健康治療薬市場に対する主な制約は、妊娠専用の専用薬ではなく適応外療法や支持療法への依存度が高いことです。子癇前症、妊娠糖尿病、産後うつ病などの症状に使用される治療法の多くは、もともと一般向けに開発され、後に母親向けに再利用されました。これらの薬剤は必ずしも妊娠中または産後の女性に対して最適化されているわけではないため、この依存により有効性と安全性に限界が生じます。ケアが不十分なために健康上の問題を抱えている女性の患者数が多いにもかかわらず、提供される治療法には大きなギャップがあります。母体疾患の有病率が増加しているにもかかわらず、非専門薬への過剰依存が障壁として機能し続けています。

- 2023 年 12 月、世界保健機関 (WHO) は、毎年少なくとも 4,000 万人の女性が出産に起因する長期的な健康上の問題を経験していると報告しました。この研究は、出産後何年も続く産後の状態の大きな負担を明らかにしました。これらには、性交時の痛み(性交痛)、腰痛、肛門失禁、尿失禁、不安、うつ病、会陰痛、出産への恐怖、二次性不妊などが含まれます。

市場機会

産後ケアの革新は市場開発の大きなチャンスをもたらす

産後ケアの革新は、合併症の負担が大きいにもかかわらず、母体の健康のこの段階が長い間十分に受けられていなかったため、市場成長の大きな機会をもたらしています。産後出血、うつ病、感染症などの症状は、世界中で妊産婦の罹患率と死亡率に大きく寄与し続けています。このギャップを強調することで、さまざまな主要企業が新薬開発のための研究開発に資源を振り向けています。

- 2023年12月、バイオジェン社はセージ・セラピューティクス社と協力し、米国の成人向け産後鬱(PPD)治療薬ZURZUVAEを発売した。

市場の課題

より低い低所得国における母子保健治療薬へのアクセスは市場にとって重大な課題となっている

妊産婦の健康治療薬へのアクセスの低下は、市場の成長にとって重大な課題となっています。多くの低所得国では、サプライチェーンが脆弱でコールドチェーンのインフラが不十分なため、これらの必需品の入手が不安定になっています。田舎の医療施設やリソースが不足している医療施設の多くでは、医薬品の在庫切れが頻繁に発生しています。

- 2024年のユニセフの母子保健最新マニュアルでは、南スーダン、チャド、ソマリアを含むいくつかの低所得国では、救急妊産婦ケアを提供するための医療施設の設備が不十分なままであると報告されている。これらの要因により、需要は増加していますが、医薬品を効果的に配布および管理することができません。

マタニティヘルス治療市場の動向

母体の健康治療に対する政府の支援を増やす

市場で観察される主な傾向は、先進国と発展途上国全体で政府の支援が増加し、妊産婦医療に対する政策の優先順位が高まっていることです。政府は、妊娠および出産時の予防可能な合併症を減らすために国家プログラムを強化し、医療予算を拡大し、母体の安全への取り組みを実施しています。

- たとえば、2024 年 2 月に、米国保健社会福祉省 (HHS) は長官の産後母体保健協力組織を立ち上げました。この取り組みは、産後死亡の問題に対処することを目的としています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

薬剤の種類別

ホルモン療法の研究イニシアチブの増加がセグメントの成長を促進

薬剤の種類に基づいて、市場はホルモン療法、GnRH 調節薬、疼痛および症状管理、代謝薬、不妊治療薬などに分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

不妊治療薬セグメントは、2026 年に 33.39% のシェアで市場を支配すると予測されています。ホルモン療法セグメントは、最も重要な産後出血に対する子宮収縮薬の使用率が高い適応症により、母体の健康治療薬市場で最大のシェアを占めると予想されています。オキシトシン/カルベトシンなどの子宮収縮薬は第一選択薬であり、出産時にすぐに使用されるため、病院での大量の需要が生じています。これらの利点を強調して、多くの主要企業は臨床試験や新薬開発のためのリソースを合理化しています。

- 2025年8月、Reunion Neuroscience, Inc.は、中等度から重度の産後うつ病(PPD)の成人女性患者を対象にRE104を評価するRECONNECT第2相臨床試験の肯定的なトップライン結果を発表した。 RE104 は、PPD のホルモン/神経ステロイド領域の一部です。

用途別

産後出血の有病率の上昇がセグメントの成長を促進

市場は用途別に、子癇前症および妊娠高血圧症、妊娠糖尿病、産後出血、産後うつ病、妊娠悪阻、同種免疫性血小板減少症、産後子宮内膜炎などに細分化されています。

2026 年には、妊娠糖尿病セグメントが 27.09% のシェアを獲得して市場をリードすると予測されています。産後出血(PPH)セグメントは、予測期間中に大幅な成長が見込まれると予想されます。世界中、特に低中所得国において妊産婦死亡の主な原因の1つであり続けるため、このセグメントは2025年に15.7%の市場シェアを獲得すると予想されています。出血症例の有病率が高く、即時の薬理学的介入が緊急に必要とされています。さらに、世界的な保健イニシアチブと保健プログラムへの資金提供は、PPH の予防と治療に重点が置かれており、アクセスと市場機会がさらに拡大しています。

- 2025 年 7 月、米国病院協会 (AHA) とヘルスケア テクノロジー企業エピックは協力し、より多くの病院が産後出血 (PPH) や生命を脅かす可能性のある出産合併症の検出と治療を支援する一連のツールの導入を検討できるよう支援しました。

子癇前症および妊娠高血圧症候群のセグメントは、予測期間中に 8.30% の CAGR で成長すると推定されています。

フェーズ別

合併症の負担の高さと産後に関する意識がその優位性を推進

段階に基づいて、市場は妊娠前、出生前、分娩および分娩、産後/産後に分類されます。

受胎前セグメントは、2026 年に市場シェアの 42.25% を占めると予想されます。産後セグメントは、予測期間中に大幅な成長を遂げると予想されます。産褥期は合併症と死亡率が最も高く、産後出血、産後うつ病、感染症が世界的に妊産婦の罹患率の主な原因となっています。さらに、産後うつ病や長期的な妊産婦の健康への影響に関する意識が高まっており、薬理学的および長期的な母親の健康への需要が高まっています。 デジタルヘルスソリューション。世界の保健機関と寄付者は妊産婦死亡率を減らすための産後介入を優先しており、この段階での投資とアクセスをさらに強化しています。また、臨床的な緊急性、高い有病率、政策への重点的な重点により、産後セグメントが主要な段階となっています。

- たとえば、2024 年 3 月に、米国保健社会福祉省 (HHS) は長官の産後母体保健協力組織を立ち上げました。この取り組みは、州指導者、地域パートナー、連邦専門家間の協力を促進することにより、産後死亡率という重大な問題を改善することを目的としています。

労働および配達部門は、予測期間中に 5.03% の CAGR で成長すると推定されています。

投与経路別

非経口経路を使用した治療法の研究開発と新製品発売への多額の投資が部門のリーダーシップを支援

投与経路に基づいて、市場は経口と非経口に分類されます。

経口セグメントは、2026年に市場の55.10%を占めると予想されています。非経口セグメントは、予測期間中に大幅な成長を遂げると予想され、2024年には45.7%の市場シェアを保持します。いくつかの重大な母体の健康合併症には、非経口ルートでのみ提供できる即効性の治療が必要です。これらの結果、主要企業は新製品発売のための研究開発に多大な投資を行っています。

- 2025年4月、Unitaidは産後出血に対する医薬品の広範な使用を評価する臨床試験を報告した。臨床段階の薬剤は静脈内に投与されます。

経口セグメントは、予測期間中に 8.06% の CAGR で成長すると推定されています。

流通チャネル別

複雑な病状に特化したサービスを提供する病院薬局がトップの地位を維持

流通チャネルに基づいて、市場は病院に分類されます。薬局、ドラッグストアと小売薬局、オンライン薬局。

2024 年の世界市場は、急性および高リスクの母体の状態を管理する中心的な役割を担う病院薬局部門が独占していました。このセグメントは、2025 年には市場の 50.8% のシェアを握ると見込まれています。産後出血、子癇前症、重度の感染症などの重篤な合併症には即時介入が必要ですが、通常は病院でのみ対応可能です。病院は、分娩、分娩、および緊急産科ケアの主要な拠点として機能し、専門の医療従事者や機器へのタイムリーなアクセスを確保します。この重要性を強調し、病院協会はより良い妊産婦医療を提供するためにさまざまな取り組みを行っています。

- 2024 年 7 月、米国病院協会はヘルスケア テクノロジーのリーダーであるエピックと協力し、妊産婦死亡の主な原因である産後出血の早期発見と治療をサポートするツールを病院が導入できるよう支援しました。

さらに、流通チャネルとしてのドラッグストアおよび小売薬局は、調査期間中に 8.64% の CAGR で成長すると予測されています。

母体の健康治療薬市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

North America Maternal Health Therapeutics Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米は 2025 年に米ドル換算で圧倒的なシェアを保持 1.95 2026年には米ドルでトップシェアを獲得 2.08 十億。北米の母体の健康治療薬市場は、産後うつ病、子癇前症、妊娠糖尿病の有病率の上昇に加え、強力な医療インフラと医療システムを通じた償還により、大きく成長すると予想されています。さらに、次への投資も増加しています。 女性の健康研究とデジタル母子ケアのプラットフォームが、この地域の市場拡大をさらに支援しています。

米国における子癇前症や産後子宮内膜症などの母体疾患の有病率の上昇も、市場の成長を加速させています。 2026 年には、米国市場は米ドルに達すると推定されています 1.91 十億。

- 2022 年 10 月、米国疾病管理予防センター (CDC) は、全妊娠の 5 ~ 7% で発生し、妊産婦の罹患率の主な原因の 1 つであると推定しました。

ヨーロッパ

ヨーロッパ地域は、2025 年に世界市場の 25.77% を獲得し、11 億 9000 万米ドルの収益を生み出し、2026 年には 12 億 6000 万米ドルに達すると予測されています。ヨーロッパは、予測期間中に顕著な成長を遂げると予想され、6.88% の CAGR を記録すると予測されており、2 番目に急成長している地域となります。この地域の市場は、2025 年までに 11 億 9,000 万米ドルに達すると予想されています。成長は主に、妊産婦の健康への投資増加、意識の高まり、効果的な治療をサポートする診断技術の進歩によって推進されています。主要国の中で、英国は2.7億ドルに達すると予想され、ドイツは2026年までに3.0億ドルを記録すると予測され、フランスは2025年までに2.2億ドルに達すると予想されています。

アジア太平洋地域

アジア太平洋地域は世界市場で強い存在感を維持し、2025年には11億4,000万米ドルに達し、シェアの24.76%を占め、2026年には12億3,000万米ドルに達すると予想されています。この地域の成長は、医療インフラの拡大、母体医療に対する意識の高まり、診断および治療ソリューションへの投資の増加によって支えられています。この地域内では、インドと中国は 2026 年までにそれぞれ 2 億 4,000 万米ドルと 3 億 2,000 万米ドルに達すると予想されています。

ラテンアメリカ

ラテンアメリカは、予測期間中に緩やかな成長が見込まれると予想されます。 2025 年のラテンアメリカの市場規模は 1 億 9 千万米ドルで、世界市場の 4.06% を占め、2026 年には 2 億米ドルに成長すると予測されています。代替治療法へのアクセスの改善と政府の支援的な取り組みが、市場の成長を促進すると予想される重要な要素です。

中東とアフリカ

中東およびアフリカ市場は、2025 年に 1 億 4,000 万米ドルで、世界産業の 3.08% を占め、2026 年には 1 億 5,000 万米ドルに達すると予想されています。また、中東およびアフリカ地域は、予測期間中に緩やかな成長を遂げると予測されています。この地域では、GCC諸国は、医療アクセスの改善と母体の健康への取り組みへの注目の高まりにより、2025年には0.6億米ドルの市場価値に達すると予想されています。

競争環境

主要な業界プレーヤー

市場の進歩を推進するため、主要企業による戦略的拡大の機会に焦点を当てる

世界の母体の健康治療薬市場は、バイオジェン、ブリストル・マイヤーズ スクイブ社、メルク社、ファイザー社などの著名な企業で構成される半統合構造をとっています。これらの企業の大きなシェアは、母体の健康の進歩と改善に向けた事業体間の協力によるものであり、それが市場での地位も強化しています。

- In April 2025, Merck & Co., Inc., launched a new maternal health initiative in collaboration with the Pan American Health Organization (PAHO) and the Ministry of Health to improve maternal health and reduce unintended pregnancies across the Americas.

他の注目すべきプレーヤーには、塩野義製薬株式会社、ノバルティス AG、バイエル AG、バイオジェンなどがあります。これらの企業は、市場シェアを拡大するために新製品の発売やコラボレーションを優先すると予想されます。

プロファイルされた主要な母体健康治療会社のリスト

- Novartis AG (Switzerland)

- Johnson & Johnson (U.S.)

- Shionogi & Co., Ltd. (Japan)

- Bayer AG (Germany)

- Bristol-Myers Squibb Company (U.S.)

- Biogen (U.S.)

- Pfizer Inc. (U.S)

- Merck & Co., Inc. (U.S.)

主要な産業の発展

- 2024 年 2 月:ジョンソン・エンド・ジョンソンは、母子医学における同社のイノベーションが母子医学会(SMFM)の2024年妊娠会議で披露される予定であると発表した。

- 2023 年 12 月:塩野義製薬(株)は、国際NGOワールド・ビジョン・ジャパンと協力し、アフリカにおける母子保健プログラム「Mother to Mother SHIONOGIプロジェクト」の第2期を完了した。

- 2022 年 3 月:ジョンソン・エンド・ジョンソンは、ヤンセン研究開発と協力して、「母子免疫疾患クイックファイアチャレンジ:健康公平のための革新」を立ち上げました。この取り組みは、歴史的に疎外されたコミュニティに影響を与えている妊娠の免疫介在性疾患の症状をより深く理解することを目的としています。

- 2021 年 3 月:Merck & Co, Inc. が Alydia Health を買収しました。 Alydia Health は、分娩後出血 (PPH) または分娩後の異常な子宮出血によって引き起こされる妊産婦の罹患率と死亡率の予防に重点を置いた商業段階の企業です。

- 2020年9月:バイエルAGは、女性のヘルスケアにおける医薬品開発パイプラインを拡大するために、英国に本拠を置くバイオテクノロジー企業KaNDy Therapeutics Ltd.を買収しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | のCAGR 7.63 2026 年から 2034 年の割合 |

ユニット | 価値 (10億米ドル) |

セグメンテーション | 薬剤の種類、用途、フェーズ、投与経路、流通チャネル、地域別 |

による 薬剤の種類 |

|

用途別 |

|

フェーズ別 |

|

投与経路別 |

|

流通チャネル別 |

|

地理別 | 北米 (薬剤の種類、用途、フェーズ、投与経路、流通チャネル、および国別)

ヨーロッパ (医薬品の種類、用途、フェーズ、投与経路、流通チャネル、および国/サブ地域別)

アジア太平洋 (医薬品の種類、用途、フェーズ、投与経路、流通チャネル、および国/サブ地域別)

ラテンアメリカ (薬剤の種類、用途、フェーズ、投与経路、流通チャネル、および国/サブ地域別)

中東およびアフリカ (医薬品の種類、用途、フェーズ、投与経路、流通チャネル、および国/サブ地域別)

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 46 億米ドルで、2034 年までに 88 億 4,000 万米ドルに達すると予測されています。

2025 年の市場価値は 88 億 4,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 7.63% の CAGR を示すと予想されます。

ホルモン療法セグメントが薬剤の種類ごとに市場をリードしました。

子癇前症、出血、産後うつ病の有病率の増加により、予測期間中に母体の治療に対する需要が高まると予想されます。

ブリストル・マイヤーズ スクイブ社、ファイザー社、メルク社、バイオジェンが世界市場の主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 167

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート