民間航空機の火災、氷、雨対策のアフターマーケット規模、シェア、業界分析、コンポーネント別(防火(消火器、消火ボトル、火災制御ユニット、予測およびスマート技術)および氷と雨からの保護(加熱および除氷システム、氷検知および感知システム、フロントガラスおよびレドーム技術、給水ライン)別、提供内容別(MROサービスおよび再生部品)、航空機ファミリー別(エアバス) A220、エアバス A320 ファミリー (ceo/neo)、エアバス A330 (ceo/neo)、エアバス A350、エアバス A380、ATR 42/72、その他)、および地域予測、2025 ~ 2045 年

民間航空機の防火、氷、雨に対するアフターマーケット規模と将来の見通し

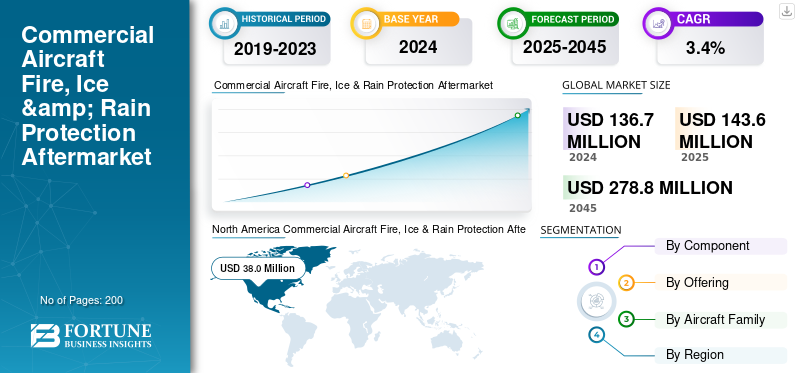

民間航空機の火災、氷、雨から保護する世界のアフターマーケット規模は、2024 年に 1 億 3,670 万米ドルと評価されています。市場は、2025 年の 1 億 4,360 万米ドルから 2045 年までに 2 億 7,880 万米ドルに成長すると予測されており、予測期間中に 3.4% の CAGR を示します。北米は世界の民間航空機の火災、氷、雨から保護するアフターマーケットを独占し、2024 年には 27.80% の市場シェアを獲得しました。

民間航空機の火災、氷、雨から保護するアフターマーケットは、防氷システムのメンテナンス、修理、オーバーホール、認定された改修をカバーし、飛行中の危険から航空機を守ります。これには、火災保護 (検出ループ、消火器、シリンダー)、氷保護 (空気圧ブーツ、TKS 流体システム、電熱ヒーター)、および雨よけ (ワイパー、疎水性コーティング、発熱体) が含まれます。この市場は、車両稼働率の上昇、規制上の義務、および OEM 交換に代わる費用対効果の高い代替手段としての改修への移行によって形成されています。航空会社はコストのプレッシャーと持続可能性の義務に直面しており、環境に優しい除氷剤とその需要が高まっています。予知保全- 対応のサービスは着実に加速しています。

さらに、この市場には、コリンズ・エアロスペース、ハネウェル・エアロスペース、タレス・グループ、サフラン・エレクトロニクス&ディフェンスを筆頭に、いくつかの大手企業が参入しています。革新的な製品の広範なポートフォリオと強力な地理的プレゼンスの拡大が、世界市場におけるこれらの企業の優位性を支えてきました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

商用航空機の火災、氷結、雨水対策アフターマーケットにおける重要なポイント

- 2024年の市場規模:1億3,670万米ドル

- 2025年の市場規模:1億4,360万米ドル

- 2045年の予測市場規模:2億7,880万米ドル

- CAGR:2025年~2045年で3.4%

- 北米は2024年に27.80%のシェアで市場を支配しました。

- 氷雨保護は、2024年に7,370万米ドルと評価され、市場を支配しました。 2024年。

- MROサービスは2025年に95%以上のシェアで市場を席巻しました。

北米

2024年には3,800万米ドルと評価され、MROの好調により着実に成長すると予測されています。需要。

アジア太平洋

急速な機材拡張とA320neoの納入増加に支えられた、最も成長の速い地域。

ヨーロッパ

厳格なEASA規制と環境に優しい除氷システムの採用によって推進される成熟したMROハブ。

米国

機材の近代化、スマート診断、電気熱式防氷システムによって成長が促進されている。

日本

日本市場は技術革新とイノベーション。

続きを読む

市場ダイナミクス

市場の推進力

保有機材の増加と厳しい天候が MRO 需要の増加につながり、市場の拡大を促進

航空会社は、航空機のダウンタイムを削減し、費用のかかる AOG (地上航空機) イベントを防止するための予知保全ソリューションをますます優先しています。 AI と IoT と統合された高度な診断システムにより、アビオニクス、エンジン、制御システム、運転効率、安全性のリアルタイム監視が可能になります。この傾向は、航空機の運用信頼性が重要である大規模な航空機で特に顕著です。たとえば、2025年3月、エミレーツ航空はハネウェル社と提携して、ボーイング777型機全体に予測的健全性監視システムを導入し、データ駆動型の診断を可能にして計画外のメンテナンスイベントを削減しました。このような投資は、予測機能が MRO 需要と再生診断コンポーネントの採用をいかに促進しているかを浮き彫りにします。

市場の制約

規制の複雑さがコストとダウンタイムを増大させ、市場の成長を妨げる

FAA と EASA は、安全性を確保しながら、消火ボトル、保温ブランケット、および除氷剤に対する厳格な義務付けを行っており、MRO コストを大幅に上昇させています。認定再生部品は長い承認タイムラインに直面しており、オペレータは OEM 認定センターに依存することが多く、供給のボトルネックが生じています。ヨーロッパと北米におけるグリコールベースの液体に対する環境規制により、コンプライアンスの負担が増大し、航空会社の運航コストが増加します。専門の MRO プロバイダーの世界的なキャパシティが限られているため、納期が長くなり、航空機の地上リスクが生じます。したがって、規制は耐空性を確保する一方で、市場の柔軟性を意図せず制限し、改修の採用を遅らせ、高価な OEM 供給部品への事業者の依存度を高めます。

市場機会

環境に優しい流体とデジタル MRO が成長を促進

市場は、環境に優しい除氷剤とデジタル対応の MRO ソリューションにおいて大きなチャンスをもたらしています。空港の環境規制が強化されるにつれ、生分解性または非グリコールベースの代替品の需要が高まっており、持続可能なソリューションに特化した新しい液体サプライヤーや改修センターの余地が生まれています。デジタル化により、予知保全、IoT 対応センサー、除氷状態監視ツールによりダウンタイムが削減され、部品のライフサイクルが最適化されるため、機会がさらに拡大します。アジア太平洋地域の新興市場は MRO ハブを拡大しており、OEM やサードパーティ サービス プロバイダーが現地の施設を設立する機会を生み出しています。持続可能性の義務とデジタル ツールを組み合わせることで、コンポーネントと改修サービスの両方で成長するための収益性の高い道が生まれます。

市場の課題

サプライチェーンのギャップと季節的なスパイクが市場の成長を妨げる

民間航空機の火災、氷、雨から保護するアフターマーケットの成長における大きな課題は、サプライチェーンの脆弱性と季節的な需要の急増です。除氷ブーツ、防火ボトル、フロントガラスシステムを改修する世界的な能力が限られているため、特に冬のピーク稼働時には納期が長くなります。航空会社は部品不足による地上航空機(AOG)の遅延に直面することが多く、再生部品に依存することになります。ヨーロッパではグリコールベースの液体の使用を制限する環境規則により、物流がさらに複雑になり、コンプライアンスコストが上昇します。

2024 年 7 月、AAR はコリンズ エアロスペースとの契約を延長し、除氷コンポーネントを世界的に流通させることで、サプライチェーンのリスクを軽減するためにアフターマーケットのサードパーティ販売業者への依存が高まっていることを浮き彫りにしました。

民間航空機の火災、氷、雨からの保護のアフターマーケットの傾向

メンテナンスのニーズを変えるハイブリッド システム

技術の進歩により、火災、氷、雨から守るための MRO の状況が変わりつつあります。ハイブリッド電熱システムは徐々に空気圧ブーツに取って代わりつつあり、機械的摩耗を軽減しますが、高度な診断とデジタル メンテナンス プラットフォームが必要です。消火活動はより軽量でハロンフリーの代替品に移行しており、技術者は新しい材料と再充填プロセスに適応する必要があります。電気加熱式フロントガラスと交換サイクルを延長する疎水性コーティングにより、雨からの保護が進化しています。 AI 主導のモニタリングの統合により、予知保全が可能になり、航空会社が AOG イベントを最小限に抑えることができます。これらのイノベーションにより、MRO の需要は日常的な交換から専門的なデジタル メンテナンスへと移行し、アフターマーケット サービスの新たな波が生まれます。

[オンズ6フォズブ]

セグメンテーション分析

コンポーネント別

安全の役割に対する高い需要が貢献 氷雨保護セグメントの成長

コンポーネントに基づいて、市場は防火と氷雨保護に分類されます。

氷雨保護セグメントがこのセグメントをリードしており、地域、狭胴船、ターボプロップ機の高い運用頻度と重要な安全上の役割により、圧倒的な市場シェアを占め、2024年には7,370万米ドルに達します。空気圧ブーツ、TKS システム、フロントガラス ヒーターは、特に着氷しやすい地域では定期的な検査、交換、整備が必要です。北米とヨーロッパでは季節的な急増により MRO 需要が増大する一方、アジア太平洋地域では艦隊の増加がさらなる圧力を加えています。サービスサイクルが長い消防システムとは異なり、除氷および雨水システムは継続的な磨耗に直面しており、支出が増加します。

- 2024 年 7 月、AAR はコリンズ エアロスペース契約を拡大し、アフターマーケットの需要の急増に対応するため、除氷コンポーネントの販売を含めました。

提供によって

予防保守と点検への注目の高まりが MRO サービス部門の成長を促進

提供に関して、市場は MRO サービスと再生部品に分類されます。

MRO サービス部門は、2024 年に民間航空機の火災、氷、雨から保護するアフターマーケットで最大のシェアを獲得しました。2025 年には、この部門は市場の 95% 以上を占めました。消火ボトル、除氷ブーツ、およびフロントガラスの発熱体には FAA/EASA の規制によりメンテナンス間隔が固定されているため、再生部品よりも MRO サービスが主流です。航空会社は AOG リスクを最小限に抑えるためにスケジュールされた MRO を優先しており、多くの航空会社はコストが高くても OEM 認定センターを選択しています。季節点検、義務的な検査、および反復的な部品保守により、MRO の収益は再生スペアよりも大きくなり、予測可能になります。この傾向は、予知保全を可能にするデジタル診断システムによってさらに強化され、定期的なサービス活動が増加します。

- 2023 年、ルフトハンザ テクニックは、ヨーロッパにおける除氷やフロントガラス加熱などの重要な航空機システムに対する記録的な MRO 需要を報告し、MRO の優位性を強調しました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

航空機ファミリー別

エアバス A320 ファミリー (ceo/neo) セグメントは、9,000 機を超える世界規模の就航機材により市場をリード

航空機ファミリーに基づいて、市場はエアバスA220、エアバスA320ファミリー(ceo/neo)、エアバスA330(ceo/neo)、エアバスA350、エアバスA380、ATR 42/72、ボーイング737ファミリー(クラシック/NG/MAX)、ボーイング747、ボーイング767、ボーイング777、ボーイング787、ボンバルディアCRJシリーズ、 COMAC C919、デ・ハビランド ダッシュ 8 (Q シリーズ)、エンブラエル E ジェット (E1/E2)、およびスホーイ スーパージェット 100。

エアバス A320 ファミリー (ceo/neo) セグメントは、2024 年も支配的な地位を占めました。エアバス A320 ファミリー (ceo/neo) は、9,000 機を超える世界中で就航している大規模な機材により、火災、氷、雨から保護する MRO の需要を独占しています。 1 日あたりの高い稼働率、短距離の頻度、さまざまな気候にわたる広範な運用により、除氷システムや雨よけシステムの摩耗が促進されます。航空会社は、配車の信頼性を確保するために、フロントガラス、ワイパー、ブーツ アセンブリの頻繁なメンテナンスに依存しています。 A320neoの納入が増加するにつれて、アフターマーケットの需要は今後数十年間にわたって支配的となるでしょう。

- 2025 年にエアバスは、A320 ファミリーの受注残が 6,000 機を超えたと報告し、保護システムにおける同部門のアフターマーケットの優位性を確固たるものとしました。

民間航空機の防火、氷、雨からの保護アフターマーケットの地域別見通し

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカとアフリカ、中東に分類されます。

北米

North America Commercial Aircraft Fire, Ice & Rain Protection Aftermarket Size, 2024 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2023 年に 3,750 万米ドルで圧倒的なシェアを維持し、2024 年も 3,800 万米ドルで首位を維持しました。北米は、その規模の大きい艦隊、厳しい冬の条件、強力な規制監視により、優勢です。季節的な氷結により、除氷液のサービス、ブーツの改修、フロントガラス暖房システムの修理に対する需要が高まります。航空会社は、迅速な対応のために確立された MRO ハブや代理店への依存を強めています。 Collins Aerospace などの主要な OEM や、AAR などの主要なアフターマーケット プロバイダーの存在により、サプライ チェーンの安定したサポートが保証されます。民間航空機の防火、氷、雨から保護する米国市場は着実に成長しています。この成長は、航空機の老朽化、航空旅行の増加、安全性と効率性の向上のための近代化の必要性によって推進されています。市場は、電熱氷保護、スマート診断、環境に優しい高性能消火剤などの新技術に移行しています。

- 2024 年 7 月、AAR はコリンズ エアロスペースとの世界販売契約を拡大し、除氷コンポーネントを供給し、アフターマーケット サポートにおける北米のリーダーシップを強化しました。

ヨーロッパ

ヨーロッパとアジア太平洋は合わせて高成長地域を代表します。欧州は、厳格な EASA の安全義務と環境に優しい除氷剤の早期採用によって、成熟した MRO ハブとしての地位を保っています。スカンジナビアと中央ヨーロッパでの季節運航が需要を強化する一方、航空会社のコスト削減に伴い改修の勢いが増しています。

アジア太平洋地域

アジア太平洋地域は、中国とインドでの急速な機材拡大と低コスト航空会社の普及により、最も急速に成長している市場です。地域の MRO 能力は拡大していますが、事業者は OEM 認定センターに依存していることがよくあります。

- 2025年にエアバスは、アジア太平洋地域で記録的なA320neoの納入実績を報告し、成長する航空機の氷や雨から保護するためのMROの需要がさらに高まったと報告しました。

ラテンアメリカ、アフリカ、中東

予測期間中、ラテンアメリカ、アフリカおよび中東地域は、この市場空間で緩やかな成長を遂げるでしょう。 2025 年のラテンアメリカおよびアフリカ市場の評価額は 1,140 万米ドルに達すると予想されています。これらの地域はシェアは小さいものの、ニッチな成長を示しています。ラテンアメリカの地域のターボプロップ機と短距離艦隊は、除氷ブーツと防火瓶の整備に対する安定した需要を生み出しています。アフリカの MRO 活動は依然として限定的ですが、船舶の近代化に伴い増加しています。中東は着実な成長を示しており、主に火災抑制 MRO を必要とする湾岸空母が運航するワイドボディ型の艦隊によって牽引されています。暑い気候により氷の需要は減少しますが、コンプライアンスに基づいた防火保守は依然として重要です。

競争環境

主要な業界プレーヤー

幅広い製品ラインナップと主要企業の強力な販売ネットワークが主要企業のリーダー的地位を支えました

航空機の火災、氷、雨から保護するアフターマーケットは、OEM、ティア 1 サプライヤー、アフターマーケット プロバイダーが混在して競争を形成しており、適度に統合されています。 Collins Aerospace (Raytheon Technologies) と Safran は、火災検知、消火システム、除氷技術に及ぶ包括的な製品ポートフォリオで優位に立っています。リープヘル・エアロスペースは、特にエアバスや地域航空機向けに、高度な氷保護ソリューションを提供しています。

CAV Ice Protection は、一般航空および地域用ターボプロップ航空機向けの TKS 流体ベースのシステムを専門としています。アフターマーケット側では、AAR Corp.は、除氷コンポーネントのコリンズ・エアロスペースとの2024年の拡大など、世界的な販売契約を通じてその地位を強化しています。独立系 MRO と地域プロバイダーは、特に航空会社が高額な OEM 価格の代替品を求めているヨーロッパとアジア太平洋地域で、費用対効果の高い再生部品をめぐって競争しています。競争の焦点は、環境に優しい流体、ハロンフリーの消火、予測デジタル診断へと移りつつあり、OEM は認証の利点を活用しています。同時に、独立系企業は、納期の短縮とライフサイクルコストの削減を目指しています。

主要な民間航空機の火災、氷、雨からの保護のアフターマーケット企業のリスト

- コリンズ・エアロスペース(私たち。)

- ハネウェル・エアロスペース社(米国)

- タレスグループ(フランス)

- Safran Electronics & Defense (フランス)

- リープヘル・エアロスペース (ドイツ)

- ムーグ社(米国)

- パーカー・エアロスペース(私たち。)

- スピリット・エアロシステムズ(米国)

- STエンジニアリング・エアロスペース(シンガポール)

- ルフトハンザ テクニック (ドイツ)

主要な産業の発展

- 2024 年 10 月:エア・カナダは、A320 航空機にパイロット制御の誘導テープ除氷システムを装備し、熱流体の地上散布の必要性を排除し、ターンアラウンド効率を向上させました。

- 2024 年 9 月:Vestergaard は、LIDAR を使用して表面の氷を検出し、自動除氷ノズルをガイドし、操作の速度と精度を向上させる OPTIM-ICE システムを発売しました。

- 2024 年 2 月:CTVニュース・エドモントンは、アルバータ州に本拠を置くペガサス社が、着氷の蓄積をリアルタイムで検出するためのMIDAS(動着氷検知警報システム)を開発したと報じた。この取り組みはボーイング社の目に留まり、同社との協力が得られました。 MIDAS はすでにカナダの CH-147 チヌーク艦隊で運用されていました。

- 2023 年 12 月:エア・カナダは、エアバス A320 型機で高周波電気除氷ソリューションを試験導入した最初の航空会社となり、従来のグリコール噴霧を電流に置き換えることで冬季の出発遅延と二酸化炭素排出量を削減しました。

- 2023 年 10 月:CAV Systemsは、同社のTKS機内防氷・除氷システムで使用される生物由来の生分解性除氷液であるTKS 406 BIOの商標を登録したとの最新情報を発表した。レーザー穴あけ加工でお届けしますチタンパネルは2024年1月に発売予定。

- 2023 年 9 月:ビリニュス空港は、環境に優しい除氷インフラと規制遵守への業界の移行を反映して、バルト三国初の除氷廃水処理プラントを稼働させました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2019~2045年 |

|

基準年 |

2024年 |

|

推定年 |

2025年 |

|

予測期間 |

2025 ~ 2045 年 |

|

歴史的時代 |

2019-2023 |

|

成長率 |

2025 ~ 2045 年の CAGR は 3.4% |

|

ユニット |

価値 (100万米ドル) |

|

セグメンテーション |

コンポーネント、製品、航空機ファミリー、地域別 |

|

コンポーネント別 |

· 防火 o 火災感知器 o 消火ボトル o 消防管制ユニット o 予測的かつスマートなテクノロジー · 氷と雨からの保護 o 暖房および除氷システム o 氷検出および感知システム o フロントガラスとレドームのテクノロジー o ウォーターライン |

|

提供によって |

· MRO サービス · 再生部品 o PMA o USM |

|

航空機ファミリー別 |

· エアバス A220 · エアバス A320 ファミリー (ceo/neo) · エアバス A330 (ceo/neo) · エアバス A350 · エアバス A380 · ATR 42/72 · ボーイング 737 ファミリー (クラシック/NG/MAX) · ボーイング 747 · ボーイング 767 · ボーイング 777 · ボーイング 787 · ボンバルディア CRJ シリーズ · COMAC C919 · デ・ハビランド ダッシュ 8 (Q シリーズ) · エンブラエル E ジェット (E1/E2) · スホーイ スーパージェット 100 |

|

地域別 |

· 北アメリカ (コンポーネント、製品、航空機ファミリー、および国別) o 米国 o カナダ · ヨーロッパ (コンポーネント、製品、航空機ファミリー、および国別) o ドイツ o イギリス o ドイツ o フランス o ロシア o ヨーロッパのその他の地域 · アジア太平洋 (コンポーネント、製品、航空機ファミリー、および国別) o 中国 o インド o 日本 o オーストラリア o その他のアジア太平洋地域 · ラテンアメリカとアフリカ (コンポーネント、製品、航空機ファミリー、および国別) o ブラジル o メキシコ o ラテンアメリカのその他の地域 · 中東 (コンポーネント、製品、航空機ファミリー、および国別) o アラブ首長国連邦 o サウジアラビア o 南アフリカ o 中東のその他の地域 |

よくある質問

Fortune Business Insights によると、2024 年の世界市場価値は 1 億 3,670 万ドルで、2045 年までに 2 億 7,880 万ドルに達すると予測されています。

2024 年の北米の市場価値は 3,800 万米ドルでした。

市場は、2025 年から 2045 年の予測期間中に 3.4% の CAGR を示すと予想されます。

MRO サービス部門は、提供するサービスによって市場をリードしました。

艦隊の増加と厳しい天候により、MRO の需要が増加しています。

Collins Aerospace (米国)、Honeywell Aerospace (米国)、Thales Group (フランス) は、市場の著名なプレーヤーの一部です。

2024 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2019-2045

- 2024

- 2019-2023

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート