水素動力ヨット市場規模、シェアおよび業界分析、ヨットサイズ別(最大24メートル、24~40メートル、40~70メートル、70メートル以上)、水素貯蔵タイプ別(圧縮気体水素(CGH₂)、液体水素(LH₂))、建造タイプ別(新規建造水素ヨットおよび改修/換算)、発電出力別 (500 kW 未満、500 kW ~ 1 MW、および 1 MW 以上) および地域予測、2026 ~ 2034 年

水素動力ヨットの市場規模と今後の見通し

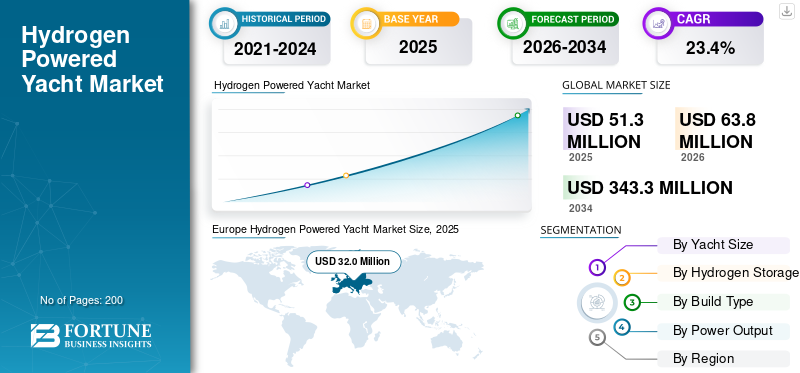

世界の水素動力ヨット市場規模は、2025 年に 5,130 万米ドルと評価されています。市場は、2026 年の 6,380 万米ドルから 2034 年までに 3 億 4,330 万米ドルに成長すると予測されており、予測期間中の CAGR は 23.4% です。欧州は水素動力ヨット市場を独占し、2025年には62.38%の市場シェアを獲得した。

水素動力ヨットは、推進および船内の電気システムの主エネルギー源として水素を使用する船舶です。通常、水素を電気に変換する燃料電池が組み込まれており、電気モーターやホテルの負荷に電力を供給し、水蒸気を唯一の直接排出物として、低騒音、ゼロエミッションのクルージングを可能にします。主な推進要因には海洋引き締めが含まれる脱炭素化目標、富裕層の間での持続可能な贅沢に対する需要の高まり、船舶用燃料電池の統合と安全基準の進歩などです。造船所は水素を活用してプレミアムヨットの製品を差別化するとともに、進化する分類ガイドラインとパイロットプロジェクトにより技術的な不確実性を軽減しています。改修エコシステムを拡大し、水素貯蔵ソリューションを改善することで、新規構築や転換における採用がさらに加速します。

主要企業には、Feadship、Lurssen、Sanlorenzo などのヨーロッパのヨット製造会社や、Siemens Energy、ABB、Ballard Power Systems などの技術プロバイダーが含まれます。この傾向は、大型ヨットへの燃料電池の統合、ハイブリッド水素電池アーキテクチャ、および液体水素貯蔵を紹介するパイロットフラッグシッププロジェクトに向かっています。商業化を加速するために、造船所と燃料電池メーカーの間の戦略的協力が増加しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

水素動力ヨット市場の重要なポイント

- 2025年の市場規模:5,130万人

- 2026年の市場規模:6,380万ドル

- 2034 年の予測市場規模: 3 億 4,330 万ドル

- CAGR: 2026 ~ 2034 年で 23.4%

- 欧州は2025年に水素動力ヨット市場で62.38%のシェアを獲得し、独占した。

- 24 ~ 40 メートルのヨット サイズセグメントは、2025 年に最大の市場シェアを保持しました。

- 2025 年には出力 500 kW 未満のセグメントが最大の市場シェアを占めました。

ヨーロッパ

2025年には欧州が3,200万米ドルで市場をリードした。

北米

北米は、クリーンマリンへの取り組みに支えられ、着実な成長を記録しました。

アジア太平洋地域

アジア太平洋地域は、予測期間中に力強い成長を遂げると予想されます。

私たち

市場は2026年に1,030万米ドルに達すると予測されています。

日本

市場は2026年に230万米ドルに達すると予想されています。

続きを読む

水素動力ヨットの市場動向

主力のゼロエミッションスーパーヨットプロジェクトが技術実証を加速

水素動力ヨットは、高級船舶分野における主力の持続可能性宣言としてますます位置付けられています。造船所は、燃料電池の統合、船上水素貯蔵、ハイブリッド エネルギー管理システムを検証するために実物大の実証船を使用しています。これらのプロジェクトは、分類、安全性コンプライアンス、現実世界のパフォーマンスの課題に取り組むことで、将来の商業化のリスクを回避するのに役立ちます。早期導入者が実用的な水素ヨットを披露するにつれて、所有者、チャーター事業者、保険会社の間の信頼が向上します。この傾向は特にヨーロッパで顕著であり、先進的な造船所は水素推進システムを活用して超高級品の差別化を図っています。このようなデモンストレーターは、時間の経過とともに、より小さなヨットのカテゴリにテクノロジーの波及効果を生み出します。

- 2024 年 5 月、フィードシップは、世界初の水素燃料電池スーパーヨットと称されるプロジェクト 821 を立ち上げ、液体水素と燃料電池システムの大規模な統合を紹介しました。

市場力学

市場の推進力

クリーン推進の導入を促進するための海洋脱炭素化フレームワークの強化

海上輸送における温室効果ガス排出削減への世界的な圧力は、豪華ヨット部門に影響を与えています。今世紀半ば頃のネットゼロエミッションを目標とした国際海事機関(IMO)の戦略は、代替燃料の開発や環境に優しいゼロエミッション推進研究を奨励しています。大型ヨットは海洋排出量全体に占めるニッチな割合を占めていますが、規制の勢いによって設計の期待、マリーナの政策、資金調達基準が形成されています。所有者は、水素推進を、長期的な環境目標と将来を見据えたコンプライアンスに合致する将来を見据えたソリューションであると考えるようになってきています。造船所は、新たな基準を満たすために燃料電池統合機能と高度な安全システムに投資することで対応しています。

- 2023年7月、IMOは改訂された温室効果ガス戦略を採択し、2050年頃までに国際海運からの排出を実質ゼロにすることを約束し、代替船舶燃料への移行を強化した。

市場の制約

限られた水素バンカリングインフラストラクチャーが広範な導入を制約

技術の進歩にもかかわらず、水素燃料ヨットは急速な市場拡大を制限するインフラの制約に直面しています。マリーナや沿岸ハブにある専用の水素バンカリング施設は依然として不足しており、保管、輸送、安全に関する規制は管轄区域によって異なります。標準化された海洋規格の不在水素給油ネットワークは、長距離航海を計画しているヨット所有者にとって運航上の不確実性を高めます。極低温貯蔵と左舷側の安全性遵守のための多額の資本支出により、配備はさらに遅れています。沿岸の水素エコシステムが成熟するまで、水素動力ヨットの導入は、世界規模の巡航ルートではなく、選ばれたパイロット地点の近くに集中する可能性が高い。インフラストラクチャの準備状況は、デモンストレーション プロジェクトを超えて拡張するための決定的な要素となります。

- 2021年2月、欧州委員会は水素戦略イニシアティブを開始し、海事用途を含む輸送部門全体での水素摂取の前提条件としてインフラ整備を強調した。

市場機会

グリーン水素生産の拡大により長期的な燃料コストの可能性が生まれる

再生可能エネルギーを利用した水素生産の成長は、水素を動力とするヨットに構造的なチャンスをもたらします。電解槽の容量が拡大し、再生可能エネルギーの普及が進むにつれて、グリーン水素のコストは時間の経過とともに低下すると予想されます。これにより、特に水素バリューチェーンに多額の投資を行っている地域において、従来の化石燃料に比べて水素ヨットの長期的な運航経済性が向上します。ヨット建造業者は、新興の水素ハブと連携して、指定された緑の回廊でのゼロエミッション航行に最適化された船舶を提供できます。燃料費の低下と富裕層の環境意識の高まりにより、プレミアムの採用が加速する可能性がある。

市場の課題

技術統合の複雑さが大規模商業化の課題

水素燃料電池、極低温貯蔵システム、海洋安全システムを豪華ヨットに統合するには、エンジニアリングが大幅に複雑になります。重量配分、換気、消火、および船級の承認には、特に電力容量が 1 MW を超える大型船舶の場合、オーダーメイドの設計ソリューションが必要です。システムの冗長性とオンボードの安全プロトコルにより、コストと設計上の制約がさらに増加します。造船所は、燃料電池メーカー、船級協会、規制当局と緊密に連携して承認を確保し、プロジェクトのスケジュールを延長する必要があります。従来の船舶用エンジンに比べて現場での経験が限られているため、購入者が感じる技術的リスクも増大します。これらの統合の課題を克服することは、孤立したプロジェクトを超えて生産を拡張するために重要です。

- 2022 年 6 月、IMO は燃料電池発電設備を使用する船舶の安全に関する暫定ガイドラインを発行し、船舶用燃料電池の統合に必要な特別な規制上の考慮事項を強調しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

ヨットのサイズ別

中型ヨットの採用拡大で24~40メートル部門のリーダーシップを強化

ヨットのサイズに基づいて、市場は最大 24 メートル、24 ~ 40 メートル、40 ~ 70 メートル、および 70 メートル以上に分類されます。

24 ~ 40 メートルのセグメントは、バランスのとれた統合の実現可能性、中規模の十分なスペースにより優勢です。燃料電池環境に配慮した高級品バイヤーやヨット、スポーツヨット運営者からの強い需要があります。このサイズ カテゴリは、メガ ヨットの極端なエンジニアリングの複雑さを回避しながら、実用的な航続距離を提供します。また、これは初期の水素導入の経済性ともうまく調和しており、先駆的な造船所にとって商業的に実行可能です。

- 2023年1月、サンロレンツォは大型ヨット用の燃料電池技術を統合する50Steelプロジェクトを発表し、中型から大型ヨットへの水素統合の勢いを強調した。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

70 メートル以上のセグメントは、予測期間中に 27.7% の CAGR で成長すると予測されています。

水素貯蔵タイプ別

圧縮ガス状水素 (CGH₂) セグメントは統合の簡素化により注目を集める

水素貯蔵タイプに基づいて、市場は圧縮気体水素 (CGH₂) と液体水素 (LH₂) に分類されます。

CGH₂ は、よりシンプルな保管システム、低い極低温取り扱い要件、および中型ヨット設計への容易な統合を提供するため、主流となっています。初期段階の水素ヨットは、確立された業界経験と管理可能な船内安全対策により、圧縮システムを好みます。この実用性は、より広範なパイロット展開と早期の商業化をサポートします。

ただし、大型ヨットではより高いエネルギー密度とより長い航続距離が必要となるため、LH₂ は大幅に拡大すると予想されます。液体水素 (LH₂) セグメントは、予測期間中に 33.7% の CAGR で成長すると予測されています。

ビルドタイプ別

専用の水素ヨットのアンカー 新しい建造の水素ヨットのセグメントにおける優位性

建造タイプに基づいて、市場は新規建造水素ヨットと改修/改造に分類されます。

新しい建造の水素ヨットセグメントは、設計の柔軟性、最適化されたタンク配置、構造的安全性への準拠、統合された電力管理システムにより優勢です。水素推進には、重量配分、換気、認証に関して慎重な計画が必要ですが、これは既存のディーゼル船を改造するよりも、初期建造時に効率的に対処する必要があります。造船所は、ゼロエミッションのイノベーションを紹介し、プレミアム購入者を確保するために新しい建造物を活用しています。

- 2024 年 5 月、フィードシップは水素燃料電池を搭載したスーパーヨット プロジェクト 821 を納入し、大規模な専用の水素統合を実証しました。

改修/改造セグメントは、予測期間中に 31.7% の CAGR で成長すると予測されています。

出力別

下に500kWセグメント鉛原因コンパクトヨット全体への早期導入

電力出力に基づいて、市場は 500 kW 未満、500 kW ~ 1 MW、および 1 MW 以上に分類されます。

500 kW 未満のセグメントが最大の水素動力ヨット市場シェアを占めています。これは、エネルギー要件が管理可能で統合リスクが低い中小型ヨットに水素の採用が集中しているためです。コンパクトな燃料電池システムとバッテリーハイブリッドを組み合わせることで、動作効率を維持しながら信頼性の高い推進力を提供します。これらのシステムは、数メガワットの設備に比べて初期投資コストも削減します。水素技術が成熟するにつれて、スーパーヨットではより高容量のシステムに対する需要が高まっています。

- 2023 年 10 月、中国初の水素燃料電池船がデモンストレーション航海を完了し、スケーラブルな船舶用燃料電池の性能を検証しました。

1 MW 以上のセグメントは、予測期間中に 29.3% の CAGR で成長すると予測されています。

水素動力ヨット市場の地域別見通し

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

ヨーロッパ

Europe Hydrogen Powered Yacht Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

欧州は高級造船所の集中と積極的な脱炭素化政策により、市場を独占している。この地域には、複雑な水素燃料電池システムを統合できる大手スーパーヨット建造会社が拠点を置いています。規制の明確さ、強力な分類サポート、持続可能性を重視する顧客により、導入がさらに強化されます。欧州の造船所は、水素ヨットをプレミアムゼロエミッションフラッグシップとして積極的に位置づけており、地域のリーダーシップを強化している。海洋工学における継続的な革新とエネルギー技術企業とのコラボレーションにより、複数のヨット サイズ カテゴリにわたる拡張可能な長期的な成長がサポートされます。

英国の水素動力ヨット市場

英国は、高度な海洋工学の専門知識と水素イノベーションクラスターへの投資の増加から恩恵を受けています。強力な海軍建築能力と持続可能性への取り組みが、段階的な水素ヨットの統合をサポートしています。英国市場は 2026 年に 430 万米ドルに達すると予想されます。

ドイツの水素動力ヨット市場

ドイツは、高性能海洋工学、燃料電池技術の専門知識、精密製造を通じて、2026 年に約 9.3% に貢献する予定です。エネルギー技術企業と造船所との協力により、高級船舶への水素推進の統合が強化されます。

北米

北米の水素動力ヨット市場の成長は、強力な改修インフラストラクチャーと拡大するクリーン・マリン・イノベーションへの取り組みに支えられ、着実に成長しています。この地域は、先進的なマリーナ ネットワーク、高いヨット所有密度、積極的な脱炭素化研究プログラムの恩恵を受けています。導入は欧州に比べて依然として緩やかですが、安全枠組みが成熟するにつれて改造主導の水素統合が拡大しています。技術開発者とヨットサービスヤードとの連携を強化することで、この地域の長期的な見通しが強化されます。米国はその規模と海洋工学能力により、引き続き地域の勢いの中心となっている。

米国の水素動力ヨット市場

米国は、大規模な豪華ヨット艦隊、確立された改修エコシステム、海洋イノベーション プログラムにより、地域での導入をリードしています。水素推進試験と海上脱炭素化への取り組みにより、高級ヨット所有者の関心が高まっています。強力な沿岸インフラと水素技術への民間投資により商業化の可能性が高まり、この国は北米の中核的な成長エンジンとしての地位を確立しています。米国市場は 2026 年に 1,030 万米ドルに達すると予想されています。

アジア太平洋

アジア太平洋地域は、政府支援の水素イニシアチブと造船能力の拡大によって急成長している地域として浮上しています。実証船、政策ロードマップ、水素インフラへの投資により、地域の対応力が強化されています。初期の導入は小型の船舶とパイロットプログラムを中心としていますが、この地域では徐々に大規模なヨットの統合に向けて動き始めています。産業政策の連携と海洋技術エコシステムの拡大は、特に東アジアでその勢いを加速させています。国内の水素サプライチェーンが成熟するにつれて、この地域は予測期間中に着実にシェアを拡大すると予想されます。

中国の水素動力ヨット市場

中国は、国家支援の実証船を通じて水素の海洋利用を推進し、クリーンエネルギーへの取り組みを拡大している。その強力な造船産業と成長する水素エコシステムは、長期的なヨットの統合において拡張性の利点をもたらします。中国は 2026 年に 30.3% のシェアを獲得すると予想されています。

日本の水素動力ヨット市場

日本は確立された燃料電池の専門知識と海事技術革新を活用しています。政府が支援する水素ロードマップと海洋メーカーとの協力により、この国は技術主導型の貢献国としての地位を確立しています。日本の価値は2026年に230万ドルになると予想されています。

インドの水素動力ヨット市場

インドは、政策に裏付けられた試験導入や造船所の参加を通じて、水素海洋分野に徐々に参入しつつある。インドは予測期間中の CAGR が 33.9% と最も急速に成長しており、クリーン エネルギーへの野心と海洋インフラの拡大が将来の導入の可能性を支えています。

世界のその他の水素動力ヨット市場

中東や一部の新興海洋ハブを含む世界のその他の地域では、緩やかではあるが選択的な成長が見られます。導入は主に、大規模な産業用水素エコシステムではなく、超高級ヨットの需要と持続可能性のブランディングによって推進されています。インフラの制限が依然として制約となっているものの、富裕層の顧客とマリーナの近代化への取り組みがニッチな水素ヨットの配備を支えている。ヨーロッパやアジア太平洋地域に比べて成長率は依然として小さいですが、長期的にはプレミアムプロジェクトの機会が存在します。

競争環境

主要な業界プレーヤー

先進的な燃料電池統合、戦略的造船所パートナーシップ、グリーンエネルギー提携が競争上の地位を定義

世界の水素動力ヨット市場のトレンドは、技術実験、高い資本集中、高級造船所とクリーン エネルギー技術プロバイダーとのコラボレーションによって特徴付けられています。 Feadship、Lurssen、Sanlorenzo、Benetti などの大手ヨット製造会社は、先進的な燃料電池システム、ハイブリッド バッテリー アーキテクチャ、最適化された水素貯蔵ソリューションを自社の高級船に統合することで競争しています。 Siemens Energy、ABB、Ballard Power Systems、MAN Energy Solutions などの技術プロバイダーは、スケーラブルな船舶用燃料電池を通じて競争力をサポートしています。電源管理システム、安全工学の専門知識。企業は、専用の水素プラットフォーム、エネルギー効率の高い船体設計、長距離のゼロエミッション巡航能力によって差別化を図っています。造船所、船級協会、水素インフラ開発業者間の戦略的提携により、商業化への道が強化されています。

- In May 2024, Feadship delivered its hydrogen fuel-cell-powered superyacht Project 821, demonstrating large-scale integration of liquid hydrogen storage and fuel cell propulsion, reinforcing competitive momentum toward zero-emission luxury yachting.

プロファイルされた主要な水素動力ヨット会社のリスト

- Lurssen (Germany)

- Feadship / Royal Van Lent (Netherlands)

- Damen Shipyards Group (Netherlands)

- Sanlorenzo S.p.A. (Italy)

- Ferretti Group (Italy)

- Azimut Benetti Group (Italy)

- Sunreef Yachts (Poland)

- Fincantieri S.p.A. (Italy)

- Heesen Yachts (Netherlands)

- Oceanco (Netherlands)

- Baglietto (Italy)

- Enata Group (UAE)

- Siemens Energy (Germany)

- Ballard Power Systems (Canada)

- PowerCell Sweden AB (Sweden)

主要な産業の発展

- 2026年2月: VINSSEN と MANA Engineering は、水素燃料電池改造ソリューションを共同開発し、船級協会との原則承認を目指す覚書を締結しました。エンジニアリング ワークフローの実現可能性調査 AiP 統合は、特に大規模な出力クラスにおいて、水素ヨットの改修がどのように進むかを反映しています。

- 2025年11月: Newlight は、2 ストロークおよび 4 ストローク用の水素改造パッケージについて、RINA との工場受け入れテスト (FAT) を完了したと報告しました。 船舶用エンジン 、水素混合を可能にして排出量を削減します。このマイルストーンは、改修技術を船舶の設置に近づけることにより、オーナーが新規建造よりもアップグレードを好むヨットにとって重要な改修/改造経路をサポートします。

- 2025年12月: インドは、国家的なクリーン海洋デモンストレーションとして建造された初の国産水素燃料電池旅客船をバラナシで商業運航に投入した。ヨットではありませんが、このプログラムは燃料電池海洋システムにおける地域サプライヤーの能力と安全認証の経験を拡大し、後にレジャーボートのエコシステムでの水素導入をサポートできる基礎的なインプットとなります。

- 2025年10月: Hindustan Shipyard Limited は、インドのグリーンタグボート移行プログラムに基づき、水素動力タグボートの開発を含むインド港湾協会と覚書を締結しました。これはヨットの外ではあるが、将来の水素ヨットをサポートするマリーナや沿岸サービスプロバイダーに波及する可能性のある、水素船舶推進および燃料補給準備能力に関するOEM港湾協力の拡大を示唆している。

- 2025年9月: ロイヤル・ハウスマンは、コー・D・ローバー・デザイン、ロンダル、アルテミス・テクノロジーズとの緊密な協力のもと開発された、ウイングセイルのコンセプトと水素燃料電池技術を組み合わせた新しいスーパーヨットのコンセプトを強調した。モナコ ヨット ショー ウィンドウで展示されたこの製品は、効率を最優先したヨット アーキテクチャを備えた水素システムをパッケージ化するために、より広範なサプライヤー造船所が協力することを示しています。

レポートの範囲

世界の水素動力ヨット市場分析は、レポートに含まれるすべての市場セグメントにわたる市場規模と予測の詳細な調査を提供します。これには、市場調査のダイナミクスと、予測期間中に市場を推進すると予想される傾向に関する詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、戦略的パートナーシップ、合併、買収に関する情報を提供します。市場予測は、最も重要な世界市場シェア、新たな機会、自動車業界の主要企業のプロフィールなど、包括的な競争環境を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 23.4% |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | ヨットのサイズ別、水素貯蔵タイプ別、建造タイプ別、出力別、および地域別 |

| ヨットのサイズ別 |

|

| 水素貯蔵タイプ別 |

|

| ビルドタイプ別 |

|

| 出力別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 5,130 万米ドルで、2034 年までに 3 億 4,330 万米ドルに達すると予測されています。

2025 年のヨーロッパの市場価値は 3,200 万米ドルでした。

市場は、予測期間中に 23.4% の CAGR で成長すると予想されます。

建造タイプ別では、新型水素ヨット部門が市場をリードした。

海洋脱炭素化枠組みの強化が市場を牽引する重要な要因です。

主要な市場プレーヤーには、Feadship、Lurssen、Sanlorenzo、Siemens Energy、ABB、Ballard Power Systems が含まれます。

2025 年にはヨーロッパが最大の市場シェアを占めます。

北米、ヨーロッパ、アジア太平洋、その他の世界。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。