水素液化装置の市場規模、シェアおよび業界分析、装置タイプ別(コンプレッサー、極低温熱交換器、ターボエキスパンダ、冷凍システム、極低温ポンプ、その他(コールドボックス、バルブ、断熱システム))、液化技術別(クロードサイクル、ブレイトンサイクル、混合冷媒サイクル、ヘリウムベース液化)、プラント能力別(規模 (50 TPD))、最終用途産業別 (水素製造および液化プラント、エネルギーおよび電力、輸送、精製および石油化学、化学、航空宇宙および防衛) および地域別の予測、2026 ~ 2034 年

水素液化装置の市場規模と将来展望

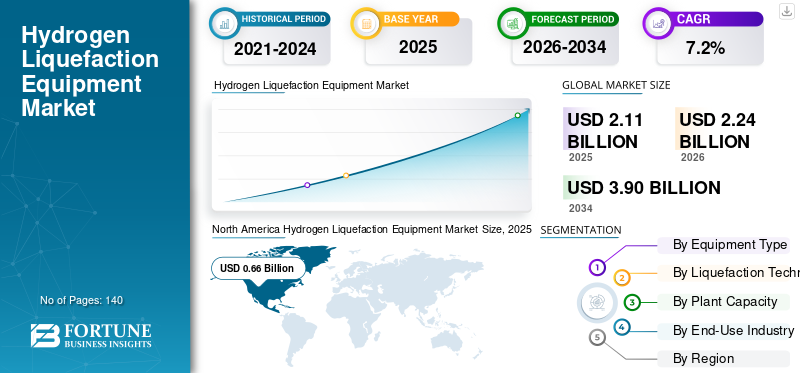

2025年の世界の水素液化装置市場規模は21億1,000万米ドルと評価された。同市場は、2026年の22億4,000万米ドルから2034年までに39億米ドルへと成長し、予測期間中に年平均成長率(CAGR)7.2%を示すと見込まれている。2025年時点で、北米は水素液化設備市場において31.27%の市場シェアを占め、市場をリードした。

水素液化装置は、気体水素を極低温(約−253℃)に冷却することで液体に変換するように設計された特殊な極低温システムで構成されており、効率的な貯蔵と流通、輸送、および大規模な産業利用が可能になります。水素が重要なクリーンエネルギー源およびエネルギーキャリアとしてますます台頭するにつれ、クリーン水素の需要の高まり、水素インフラへの投資の増加、アジア太平洋や北米を含む主要地域における低炭素エネルギーシステムへの世界的な移行などにより、市場は着実な成長を遂げています。 これらのシステムは、大規模な水素製造施設、輸出ターミナル、産業用水素サプライチェーンにわたって広く導入されており、エネルギー、モビリティ、産業用途での長距離にわたる水素の効率的な取り扱いと輸送を保証します。これらは、水素エネルギー密度の向上、物流効率の最適化、厳しい脱炭素化および排出削減目標の遵守のサポートにおいて重要な役割を果たします。現在の市場傾向は、水素製造による全体的な二酸化炭素排出量を削減するために、太陽光や風力などの再生可能エネルギー源の統合とともに、混合冷媒や極低温サイクルなどの先進的な貯蔵技術やエネルギー効率の高い液化プロセスの採用が増加していることを示しています。合弁事業や国境を越えた協力に支えられた大規模な水素輸出プロジェクトの発展により、世界のサプライチェーンが強化され、市場の拡大が加速しています。さらに、燃料電池などのモビリティ用途における水素の採用が増加しています。電気自動車および海上輸送により、機器の需要がさらに高まっています。業界関係者は、進化する水素エコシステム全体でのスケーラブルな展開を可能にしながら、水素液化に伴う高い運用強度に対処するために、エネルギー消費の削減、プロセス効率の向上、システムの信頼性の向上にますます注力しています。

- たとえば、2026 年 3 月、シーメンス エナジー AG は、ヨーロッパの大規模な水素インフラ プロジェクトに先進的な水素液化および極低温プロセス技術を導入すると発表しました。この取り組みは、エネルギー効率を改善し、産業およびエネルギー用途向けに拡張可能な低炭素水素の供給を可能にすることを目的としています。

Air Liquide S.A.、Linde plc、Air Products and Chemicals, Inc.、Chart Industries, Inc.、三菱重工業株式会社、および川崎重工業株式会社は、市場で大きなシェアを握る主要企業の 1 つです。同社の競争力は、極低温工学および水素処理技術における強力な専門知識、大規模で用途に特化した液化ソリューションを提供する能力、広範な世界規模のプロジェクト実行能力、進化する水素経済をサポートするエネルギー効率の高い低排出水素液化システムの継続的な革新によって強化されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

水素液化装置の市場動向

高度な極低温技術の採用の増加が重要な市場トレンド

水素液化装置の需要は、エネルギー効率に対するニーズの高まりと、現代の水素生産エコシステム全体にわたる変動的かつ断続的なエネルギー入力条件下で動作する能力の影響をますます受けています。グリーン水素製造における太陽光や風力などの再生可能エネルギー源の統合が進む中、事業者は、最適なパフォーマンスを維持しながら変動する電力利用可能量に対応できる液化システムの導入に注力しています。これにより、高度な極低温技術、混合冷媒サイクル、部分負荷やさまざまな動作条件下でも効率的に動作できるモジュール式液化システムの採用が促進されています。従来の大規模連続液化システムとは異なり、負荷変動、断続運転、効率を大幅に損なうことなく迅速なシステム調整など、柔軟な運転をサポートできる機器への注目が高まっています。さらに、プロジェクト開発者は、水素液化プロセスのエネルギー集約型の性質を考慮して、エネルギー消費を最小限に抑え、熱力学的効率を高め、全体の運用コストを削減するシステムを優先しています。

- たとえば、2025 年 3 月、Air Products and Chemicals, Inc. は、サウジアラビアでの NEOM グリーン水素プロジェクトの継続的な建設の進捗を発表しました。このプロジェクトには、水素の世界輸出を可能にする大規模な水素製造および液化インフラが含まれています。緑色の水素高度な極低温技術を使用しています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

国境を越えた水素貿易回廊の出現 に 製品需要の加速

水素液化装置市場は、国境を越えた水素貿易回廊の出現と輸出志向の水素経済の発展によってますます形成されつつあります。従来のエネルギー市場とは異なり、水素は、特に液体の状態での長距離輸送を可能にする特殊な極低温インフラを必要とするため、液化が世界的な水素取引を可能にする重要な要素となっています。中東やオセアニアなど再生可能資源が豊富な国は、欧州やアジアの主要需要地への輸出を支援するため、液化システムと統合された大規模な水素製造施設に多額の投資を行っている。この傾向により、プロセスの安定性を維持し、エネルギー損失を最小限に抑えながら、工業規模で運転できる大容量でエネルギー効率の高い液化装置の需要が高まっています。貯蔵、海上輸送、再ガス化などの水素サプライチェーンは複雑さを増しており、一貫した製品品質と運用の信頼性を確保する高度な液化技術の必要性がさらに高まっています。その結果、機器メーカーは、熱効率の向上、冷凍サイクルの改善、地理的に多様なプロジェクトへの導入に適したモジュール構成を備えたシステムの開発に注力しています。

- たとえば、2026 年 1 月に川崎重工業株式会社は、液化および輸送システムを含む液体水素サプライチェーン インフラストラクチャの継続的な開発を発表しました。この取り組みは、オーストラリアと日本間の大規模な水素輸出を支援することを目的としています。

市場の制約

熱力学的効率の限界と標準化された液化技術の欠如 横切って 市場拡大を妨げる地域

水素液化装置市場の成長は、極低温を必要とし、多大なエネルギー消費をもたらす液化水素に伴う固有の熱力学的課題によって大きく制約されています。他の工業用ガスとは異なり、水素は沸点が低く、液化に必要な比エネルギーが高いため、エネルギー損失が発生し、水素製造コスト全体のかなりの部分を占める可能性があります。この高いエネルギー集約度により、運営支出が増加し、特に電力が非再生可能エネルギー システムから供給されている場合、水素サプライ チェーンの全体的な効率と持続可能性に関する懸念が生じます。さらに、高い液化効率を達成するには、複雑な多段冷凍サイクルと高度な極低温工学が必要となり、システムの複雑さと資本コストが増加します。プロセス設計や運用パフォーマンスに非効率性があると、ボイルオフ損失やシステムの信頼性の低下につながり、大規模プロジェクトの経済的な実現可能性に影響を与える可能性があります。さらに、地域全体で標準化された液化技術が不足しているため、プロジェクトを効率的に拡張および複製する際に課題が生じ、開発スケジュールの長期化とプロジェクトのリスクの増大につながります。これらの技術的および経済的制約により、特にコスト重視の市場や初期段階の水素経済において、製品の広範な採用が制限され続けています。

市場機会

液体水素貿易と海上輸送インフラの出現で新たな成長路を創出

水素液化装置市場における新たな機会は、液体水素(LH₂)貿易ルートの急速な開発と、長距離の水素移動用に設計された海上輸送インフラの拡大にあります。水素が局所的な産業投入物から世界的に取引されるエネルギー商品へと移行するにつれ、大陸を越えた効率的な大量輸送を可能にするために液化が不可欠になりつつあります。これにより、港湾インフラ、保管ターミナル、専用の輸送システムと統合された輸出志向の大規模液化施設に対する強い需要が生まれています。再生可能資源が豊富な国は、水素輸出拠点への投資を積極的に行っており、継続的かつ大量の操業をサポートできる大容量でエネルギー効率の高い液化装置の必要性が高まっています。

- たとえば、2024 年 11 月にリンデ plc は、米国メキシコ湾岸の施設における水素液化能力の拡大を発表しました。このプロジェクトは、モビリティおよび産業部門からの需要の高まりをサポートするために、液体水素の生産能力を増強することを目的としています。

市場の課題

ボイルオフ損失と極低温保管の制限は運用効率に影響を与える

水素液化装置市場における重要な課題は、ボイルオフ損失を管理し、保管および輸送中の極低温安定性を維持することです。水素は液体の状態で極低温に保つ必要があるため、わずかな熱侵入でも蒸発損失が発生し、システム全体の効率と経済性に直接影響を与える可能性があります。この課題は、長期間にわたって一貫した極低温状態を維持することが技術的に要求される大規模な保管や長距離輸送のシナリオではより重要になります。これらの課題に対処するには、通信事業者は先進的な設備に投資する必要があります。絶縁システム、高性能貯蔵タンク、継続的監視ソリューションが必要となり、資本コストと運用コストの両方が大幅に増加します。さらに、標準化されたインフラストラクチャの欠如と地域ごとに設計仕様が異なるため、液化システムと貯蔵システムの拡張がさらに複雑になります。安全規制、材料規格、取り扱いプロトコルの違いにより、システムのパフォーマンスに一貫性がなくなり、プロジェクト開発のタイムラインが長くなる可能性があります。さらに、極低温条件に耐えることができる高度に特殊化された材料や部品が必要なため、サプライヤーの入手可能性が制限され、少数の確立されたメーカーへの依存度が高まります。

セグメンテーション分析

機器の種類別

水素液化プロセスの中核を担う圧縮機セグメントが牽引

機器の種類ごとに、市場はコンプレッサー、極低温熱交換器、エキスパンダー/ターボエキスパンダー、冷凍システム、極低温システムに分類されます。パンプス、その他(コールドボックス、バルブ、断熱システム)。

コンプレッサーは、液化前の水素ガス圧縮を担う主要コンポーネントであり、液化プロセス全体の基礎となるため、最大の市場シェアを保持しました。これらのシステムは、液化サイクルの複数の段階にわたって水素圧力を高める上で重要な役割を果たし、極低温条件下での効率的な冷却と相変態を可能にします。水素は低密度で拡散性が高いため、圧縮は非常にエネルギーを消費し、技術的に要求の厳しいプロセスであり、大規模な水素製造施設、輸出ターミナル、産業用水素サプライチェーン全体にわたって高性能圧縮機システムの重要性がさらに高まります。

- たとえば、アトラスコプコは 2024 年 6 月に、液化や貯蔵インフラストラクチャを含む大規模な水素用途向けに設計された高効率圧縮機システムに焦点を当てた、水素圧縮ソリューション ポートフォリオの拡大を発表しました。

極低温熱交換器は最も急速に成長しているセグメントであり、CAGR 7.6% で拡大すると予測されています。このセグメントの成長は、本質的にエネルギーを大量に消費する水素液化プロセスにおける熱力学的効率を高め、エネルギー消費を削減する必要性の高まりによって推進されています。これらの熱交換器は、複数の冷却段階にわたって効果的な熱伝達を可能にし、水素を液化に必要な極低温に到達させるために重要です。

[kyQs1MADI]

液状化技術による

Claude Cycle セグメントはその利点により主導的

液化技術によって市場はクロードサイクル、ブレイトンサイクル、混合冷媒サイクル、ヘリウム-ベースの液状化。

クロード サイクルは、大規模な産業および商業用途において最も確立され、広く導入されている水素液化プロセスの 1 つであり、最大の市場シェアを保持しました。このサイクルでは、膨張タービンとジュールトムソン冷却を組み合わせて、水素液化に必要な極低温を実現し、効率、信頼性、拡張性のバランスを実現します。その実証済みの性能と連続的な大規模操業への適応性により、水素液化プラント、特に工業用水素製造施設や輸出志向のインフラストラクチャーに最適な選択肢となっています。

混合冷媒サイクルは最も急速に成長しているセグメントであり、CAGR 8.1% で拡大すると予測されています。このセグメントの成長は、その優れたエネルギー効率と、従来のサイクルと比較して水素液化プロセスにおける特定のエネルギー消費量を削減できる能力によって推進されています。さらに、冷媒の組み合わせを利用して複数の温度範囲にわたって熱交換を最適化し、熱力学的性能の向上と運用コストの削減を可能にします。

プラント能力別

中規模(10~50 TPD)セグメントは削減能力により牽引大規模投資に伴う財務リスク

プラントの能力によって、市場は小規模(<10 TPD)、中規模(10~50 TPD)、大規模(>50 TPD)に分類されます。

中規模 (10 ~ 50 TPD) は、現在の水素液化プロジェクト全体で最も商業的に実行可能で広く展開されている容量範囲を表すため、水素液化装置市場で最大のシェアを保持しました。このセグメントは、設備投資、運用効率、拡張性の最適なバランスをとっており、地域的なアプリケーションを含む幅広いアプリケーションに適しています。水素流通、産業供給、初期段階の輸出インフラ。中規模液化プラントは、大規模投資に伴う財務リスクを軽減しながら段階的な能力拡張が可能となるため、先進国市場と新興市場の両方で採用が増えています。

大規模 (>50 TPD) は最も急速に成長しているセグメントであり、7.8% の CAGR で拡大すると予測されています。このセグメントの成長は、輸出志向の水素プロジェクトの開発の増加と世界的な水素貿易の出現によって推進されており、これらには大量生産と長距離輸送をサポートできる大容量の液化施設が必要です。大規模プラントは通常、統合された水素製造ハブと輸出ターミナルに関連しており、コスト効率を達成するには規模の経済と継続的操業が重要です。

最終用途産業別

水素製造・液化プラントセグメントが牽引統合グリーン水素プロジェクトの開発の増加

最終用途産業ごとに、市場は水素製造および液化プラント、エネルギーおよび電力、輸送、精製および石油化学、化学、航空宇宙および防衛に分類されます。

水素製造および液化プラントは、水素バリューチェーン全体にわたる大規模液化システムの主要な展開分野を代表するため、最大の市場シェアを保持しました。これらの施設は、水素の貯蔵、輸出、産業流通をサポートするために連続的かつ大容量の液化運転を必要とし、極低温液化装置の最大の消費者となっています。統合グリーン水素プロジェクトや輸出指向の水素ハブの開発の増加により、エネルギー効率を向上させ、大量の水素処理をサポートできる高度な液化システムの需要がさらに高まっています。

運輸部門は最も急速に成長している分野であり、CAGR 8.0% で拡大すると予測されています。このセグメントの成長は、特にモビリティ用途における水素の採用の増加によって推進されています。燃料電池電気自動車、大型輸送、海上輸送、そして新たな水素航空への取り組み。水素モビリティインフラが世界的に拡大するにつれ、効率的な貯蔵、燃料補給、長距離輸送をサポートする液体水素の需要が高まっています。

水素液化装置市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

北米

North America Hydrogen Liquefaction Equipment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は最大のシェアを占め、2025年の収益は6億6,000万米ドルを超えました。これは、水素インフラへの投資の増加、液体水素サプライチェーンの開発の成長、米国、カナダ、メキシコにわたる産業用水素用途の拡大に支えられました。地域の需要は、クリーン水素の採用の増加、水素ハブの開発、効率的な水素貯蔵と長距離輸送の実現への注目の高まりと密接に関係しています。エネルギー会社やプロジェクト開発者は、特に水素輸出施設、モビリティインフラ、産業用水素供給ネットワークなどの用途において、プロセス効率を向上させ、エネルギー消費を削減し、大規模な水素の製造と流通をサポートするために、先進的な水素液化装置の導入を増やしています。

米国の水素液化装置市場

米国は、確立された水素エコシステム、地域の水素ハブの継続的な開発、クリーンな水素インフラへの継続的な投資によって推進され、2026年までに市場を支配し、約5億5,000万米ドルの収益を獲得すると予想されています。多くの地域とは異なり、米国に本拠を置く企業は国内需要と輸出機会の両方を支えるために水素液化能力の拡大に注力している。高度な極低温技術とデジタル監視システムの導入を通じて、エネルギー効率の向上、液化プロセスの最適化、運用コストの削減に重点が置かれています。大手機器メーカーの存在と大規模プロジェクト開発により、市場におけるこの国の地位はさらに強化されています。

ヨーロッパ

欧州市場は、脱炭素化、グリーン水素プロジェクトの拡大、ドイツ、英国、フランス、イタリア、オランダなどの主要経済国にわたる統合された水素バリューチェーンの開発。この製品の需要は、この地域の野心的なカーボンニュートラル目標と、水素の生産、貯蔵、輸出インフラへの投資の増加と密接に関係しています。政府やエネルギー会社は、より高いエネルギー効率、排出量の削減、再生可能ベースの水素製造システムとの互換性を提供する高度な液化技術を優先しています。国境を越えた水素貿易と長距離輸送をサポートする必要性が高まっているため、特に再生可能エネルギーの能力が高い地域では、大規模な液化施設の導入が促進されています。

英国の水素液化装置市場

英国市場は、2026 年までに約 0 億 9 千万米ドルに達すると推定されており、世界売上高の約 3.8% に相当します。

ドイツの水素液化装置市場

ドイツの市場は、2026 年までに約 1 億 4,000 万米ドルに達すると予測されており、これは世界売上高の約 6.2% に相当します。

アジア太平洋地域

アジア太平洋地域は引き続き重要な成長市場であり、2025年には全世界で4億4,000万米ドルの収益が見込まれます。アジア太平洋地域は、急速な工業化、電力需要の増加、中国、インド、日本、東南アジア諸国などの主要経済国における水素液化インフラへの大規模投資によって引き続き市場を支配し続けています。この地域の成長は主に、エネルギー容量拡大に対する政府投資の増加によって支えられています。火力発電所、再生可能エネルギープロジェクト、送電網の近代化への取り組み。

中国水素液化装置市場

中国市場は引き続きアジア太平洋地域で支配的な市場であると予測されており、2026 年の収益は約 1 億 7,000 万米ドルと予測されており、これは世界売上の約 7.5% に相当します。

日本の水素液化装置市場

日本市場は2026年までに約0.7億ドルに達すると推定されており、世界売上高の約2.9%を占める。

インドの水素液化装置市場

インド市場は2026年までに約0.8億米ドルと推定され、世界売上高の約3.6%を占める。

中東とアフリカ

中東およびアフリカ市場は、水素インフラへの投資の増加、輸出指向の水素経済の発展、GCC諸国、南アフリカ、イスラエル、北アフリカにわたるエネルギー多様化への注目の高まりによって牽引されています。この製品の需要は、豊富な資源に支えられ、クリーンな水素の世界的な供給者となることを目指す地域の戦略的転換と密接に関係しています。再生可能エネルギーリソースと大規模プロジェクトの開発。この地域の国々は、液体水素の長距離輸送を可能にするために、生産、液化、貯蔵、輸出インフラを含む統合された水素バリューチェーンに積極的に投資している。

GCC水素液化装置市場

GCC 市場は 2026 年までに約 1 億 4,000 万米ドルに達すると予測されており、これは世界売上高の約 6.2% に相当します。

南アメリカ

南米市場は、水素インフラへの投資の増加、再生可能エネルギー利用への注目の高まり、ブラジル、アルゼンチン、チリなどの主要経済国における輸出志向の水素プロジェクトの出現によって牽引されています。水素液化装置の需要は、この地域の再生可能エネルギー、特に太陽光と風力の強力な潜在力と密接に関係しており、貯蔵と輸送のための液化システムと統合されたグリーン水素製造の開発を支えています。この地域の国々は、長期的なエネルギー戦略の重要な要素として水素を積極的に検討しており、拡張可能で効率的な液化技術の需要を生み出しています。

ブラジルの水素液化装置市場

ブラジル市場は2026年までに約0.6億ドルに達すると予測されており、これは世界売上の約2.8%に相当します。

競争環境

主要な業界プレーヤー

主要企業は高度な液状化技術の提供に注力しています 熱力学的効率の向上

水素液化装置市場は、高度な極低温エンジニアリング能力、液化システムのエネルギー効率、および大規模産業用途全体に高性能水素液化ソリューションを提供する能力によって競争力のある地位を確立し、適度に統合されています。 Air Liquide S.A.、Linde plc、Air Products and Chemicals, Inc.、Chart Industries, Inc.、三菱重工業株式会社などの大手企業は、熱力学的効率を向上させ、エネルギー消費を削減し、大規模な水素貯蔵と輸送をサポートするように設計された高度な液化技術を提供することで、強力な市場での地位を維持しています。

競争上の差別化は、高度な冷凍サイクル、高性能を備えたエネルギー効率の高い液化システムを開発する能力によってますます形作られています。熱交換器、統合されたデジタル監視ソリューション。水素生産者とプロジェクト開発者が運用コストの削減と全体的なプロセス効率の向上に注力する中、市場関係者は、混合冷媒サイクル、モジュール式プラント設計、さまざまな容量要件にわたって効率的な水素液化を可能にする拡張可能な極低温システムなどの次世代液化技術に投資しています。

- 例えば、岩谷産業は2024年5月、モビリティ分野や産業分野での水素需要の増大をサポートするための液化および貯蔵インフラへの投資を含む、日本における液体水素供給能力の拡大を発表した。

プロファイルされた主要な水素液化装置企業のリスト

- エア・リキード S.A.(フランス)

- リンデ社(アイルランド)

- Air Products and Chemicals, Inc. (米国)

- チャートインダストリーズ社(私たち。)

- 三菱重工業株式会社(日本)

- 川崎重工業株式会社(日本)

- NEL 水素 (ノルウェー)

- プラグパワー社(米国)

- ITMパワー社(英国)

- 岩谷産業株式会社(日本)

主要な産業の発展

- 2025 年 6 月:岩谷産業は、増大する水素需要をサポートするための液化および貯蔵システムへの投資を含む、日本における液体水素サプライチェーンインフラの拡大を発表した。

- 2025 年 4 月:Chart Industries, Inc. は、水素液化およびプロジェクトの新規受注とプロジェクト展開を発表しました。極低温装置ソリューションを提供し、北米とヨーロッパにわたる複数の水素インフラプロジェクトをサポートしています。

- 2025 年 3 月:Air Products and Chemicals, Inc.は、液体水素の世界輸出を可能にする大規模な水素製造と液化インフラを含むNEOMグリーン水素プロジェクトの継続的な建設進捗を報告した。

- 2025 年 2 月:リンデ社は、米国におけるクリーン水素の製造および液化能力の拡大を継続し、産業およびモビリティ用途向けの液体水素の供給量の増加に焦点を当てていると発表した。

- 2025 年 1 月:Plug Power Inc. は、流通インフラをサポートするための水素製造プラント内の液化能力の拡大を含む、北米におけるグリーン水素ネットワークのさらなる開発を発表しました。

レポートの範囲

世界の水素液化装置市場分析には、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩の概要、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争状況も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 7.2% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 機器タイプ、液化技術、プラント能力、最終用途産業、地域別 |

| 機器の種類別 |

|

| 液化技術による |

|

| プラント能力別 |

|

| 最終用途産業別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 21 億 1,000 万米ドルで、2034 年までに 39 億米ドルに達すると予測されています。

2025 年の北米の市場価値は 6 億 6,000 万米ドルでした。

市場は、予測期間(2026年から2034年)中に7.2%のCAGRを示すと予想されます。

最終用途産業別では、水素製造および液化プラント部門が市場を独占しました。

国境を越えた水素貿易回廊の出現が市場の成長を促進する重要な要因です。

Air Liquide、Linde plc、Air Products、Chart Industries、三菱重工業、川崎重工業が市場のトッププレイヤーです。

2025 年には北米が最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート