水素燃料船の市場規模、シェアおよび業界分析、船舶タイプ別(旅客フェリー、内陸水路船舶、内航および近海船舶、オフショア支援船舶、深海船舶など)、技術別(燃料電池ベース、水素ICE、ハイブリッドシステムなど)、水素貯蔵別(圧縮水素、液体水素、材料ベースの保管、その他)、用途別(旅客輸送、貨物と物流、海洋事業、防衛と政府、その他)、および地域予測、2026 ~ 2034 年

水素船の市場規模と将来展望

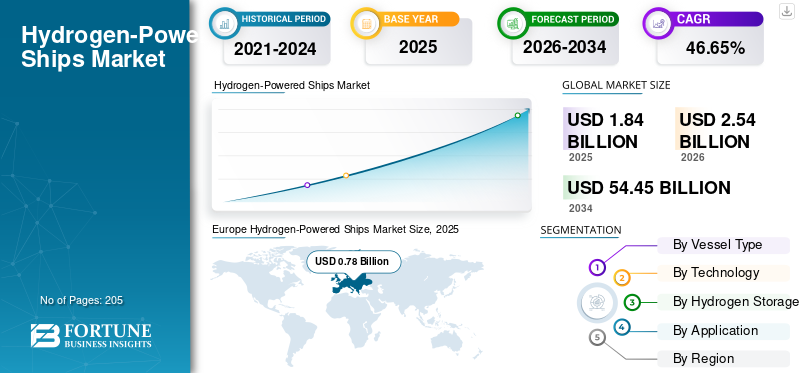

2025年の世界の水素動力船舶市場規模は18億4,000万米ドルと評価された。同市場は、2026年の25億4,000万米ドルから2034年までに544億5,000万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は46.65%になると見込まれている。2025年時点で、欧州は水素動力船市場において42.39%の市場シェアを占め、同市場を牽引した。

水素燃料船は、特にゼロエミッション推進の義務がますます高まっている近海および沿岸用途において、海洋脱炭素化における重要な経路となります。 LNG やメタノールなどの従来の燃料移行とは異なり、水素ベースのシステムは主に燃料電池は、使用時点での真のゼロエミッション運用を可能にし、ヨーロッパのフィヨルドやカリフォルニアの水路などの規制区域との関連性が高くなります。現在、市場はパイロット規模の導入と初期の商用船舶によって牽引されており、水素貯蔵、燃料電池、ハイブリッド推進アーキテクチャの船舶設計への統合が進んでいます。資金提供や研究イニシアチブを通じた米国エネルギー省からの支援に加え、水素インフラの拡大と燃料電池コストの低下により、製品の採用が促進されると予想されます。

主な推進要因には、国際海事機関 IMO および地域当局に基づく排出規制の強化、特に港湾および内陸水路における CO2 排出原単位目標とゼロエミッション船舶義務が含まれており、これらは広範な代替燃料セグメントにおける水素燃料船の市場シェアに直接影響を与えています。さらに、ヨーロッパ、日本、北米における政府支援の資金提供プログラムにより実証プロジェクトが加速し、船主の初期資本障壁が軽減されています。水素回廊と港湾インフラの開発により、沿岸およびフェリーセグメントの運用可能性も可能になりました。

- たとえば、CMB.TECHは2025年2月に、ヨーロッパの内陸および近海航路での水素二元燃料船の運航を含む、水素燃料船隊の展開と拡大を発表しました。同社は、パイロットのみのプロジェクトではなく、作業船に搭載された水素貯蔵システムとエンジンシステムを統合することで、水素推進の商業的実現可能性を強調しました。この取り組みは実証から早期の商業化への移行を反映しており、規制された欧州の航路における排出量の削減と海上業務における水素導入の強化に焦点を当てている。

世界市場で事業を展開している大手企業には、Ballard Power Systems、PowerCell Wednesday AB、Wärtsilä、MAN Energy Solutions などがあります。 Ballard Power Systems は、水素燃料船向けの固体高分子交換膜 (PEM) 燃料電池ソリューションの主要プロバイダーであり、フェリー、内陸船舶、および沿岸用途にゼロエミッション推進システムを供給しています。同社は、クリーン エネルギー輸送への移行をサポートするためのスケーラブルな燃料電池モジュールとシステム統合に重点を置き、世界中で複数の海洋プロジェクトに積極的に取り組んでいます。化石燃料からの高炭素排出に対する懸念の高まりと海上輸送の脱炭素化への圧力の高まりにより、水素燃料船への移行が推進されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

水素燃料船の市場動向

近海および沿岸水素輸送の商業展開への移行が主要な市場動向

水素燃料船市場の成長は、運用の実現可能性が現在の技術的制約と一致する近海、沿岸、内陸水路セグメントでの実験パイロットから商業展開へとますます移行しつつあります。主要なトレンドは、モジュラー燃料電池システムの標準化であり、フェリーやフィーダー船などの船舶クラスにわたるスケーラブルな統合を可能にし、それによって設計の複雑さを軽減し、コスト効率を向上させます。同時に、圧縮水素に伴う航続距離の制限に対処するため、より大容量の容器向けの液体水素貯蔵ソリューションへの移行が進んでいます。

市場ではまた、エネルギー効率と運用の柔軟性を最適化するために水素生成とバッテリーシステムを組み合わせたハイブリッド推進構成の採用が増加しています。もう 1 つの重要な傾向は、特にヨーロッパとアジア太平洋地域における専用の水素輸送回廊と港湾中心のエコシステムの開発であり、船舶、燃料供給インフラ、サプライチェーンへの同時投資を促進しています。市場は依然として開発の初期段階にあり、燃料電池の効率、貯蔵システム、船舶統合技術の継続的な進歩により、商用化の準備が徐々に改善されています。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

海事バリューチェーン全体にわたる水素エコシステムの迅速な統合が主要な市場推進力である

市場は、海事バリューチェーン全体、特に海運業務における生産、貯蔵、最終用途のリンクにおける水素エコシステムの急速な統合によって推進されています。主な要因は、専用のサービスの可用性が増加していることです。緑色の水素大規模な産業プロジェクトからの供給を可能にし、海洋用途向けのより信頼性の高い燃料調達を可能にします。特に再生可能資源が豊富な地域における産業クラスターと輸出指向の水素ハブの拡大も、局地的な需要センターの創出によって海洋導入を支援しています。

さらに、船主、技術プロバイダー、港湾当局間の戦略的協力により、燃料の利用可能性と艦隊の運航を調整することで船舶の配備が加速されています。もう 1 つの重要な要因は、電解槽と水素貯蔵システムのコストが低下傾向にあることです。これにより、従来の代替手段と比較して、水素燃料船の経済的実行可能性が徐々に改善されています。これらの要因により、予測期間中に水素燃料船の市場シェアが拡大すると予想されます。

市場の制約

市場の成長を妨げる高いシステムコストとインフラストラクチャの制限

水素推進システム、特に燃料電池、極低温貯蔵タンク、車載統合コンポーネントに関連する資本コストが高いため、市場は大きな制約に直面しています。従来の船舶用エンジンや、さらには LNG やメタノールなどの代替燃料と比較して、水素システムは多額の先行投資を必要とするため、大規模な商業導入は船主にとって経済的に困難です。

さらに、特にヨーロッパやアジアの一部の一部のパイロット地域以外では、水素バンカリングインフラの利用可能性が限られていることが制約となっており、運用の柔軟性やルート計画が制限されています。さらに、水素、特に圧縮形式の水素のエネルギー密度の制限により、より大きな貯蔵要件が生じ、船舶の設計、貨物容量、および全体的な効率に影響を与えます。

市場機会

水素輸送回廊の拡大と商用艦隊の転換 新たな成長機会の創出に向けて

水素燃料船舶業界は、特にヨーロッパ、アジア太平洋、および一部の多国籍貿易ルートにわたる専用の水素輸送回廊の開発を通じて、強力なチャンスをもたらします。これらの回廊により、船舶、燃料供給インフラ、燃料サプライチェーンの同期的な展開が可能になり、水素導入のための商業的に実行可能なエコシステムが構築されます。

さらに、既存の沿岸船団や近海船団の転換にもチャンスがあり、老朽化したディーゼル動力船に水素推進システムを改修することができ、新造船と比較してより迅速に規模を拡大できます。港湾への注目の高まり脱炭素化この取り組みはまた、水素を動力とする港湾用船舶、タグボート、サービス船の需要を促進しており、従来の海運分野を超えて対応可能な市場を拡大しています。さらに、液体水素の取り扱いおよび貯蔵技術の進歩により、中距離貨物船に機会が開かれ、水素の適用範囲がフェリーや内陸船を超えて徐々に拡大しています。

市場の課題

水素統合における運用の複雑さ 市場拡大への挑戦

市場は、水素システムを海洋環境に統合する際の運用の複雑さ、特に保管、取り扱い、船上の安全管理の面で重大な課題に直面しています。水素の体積エネルギー密度が低いため、高圧タンクや極低温システムなど、より大規模またはより複雑な貯蔵ソリューションが必要となり、設計上の制約が生じ、特殊なエンジニアリングが必要になります。また、振動、温度変動、限られた船内スペースなど、さまざまな海洋条件下で水素燃料を安全に取り扱うことは、重大な技術的課題を引き起こします。

セグメンテーション分析

容器の種類別

フェリー航路における厳しい排出基準により旅客フェリーが優勢

船舶の種類に基づいて、市場は旅客フェリー、内陸水路船舶、内航および近海輸送、オフショア支援船舶、深海船舶などに分類されます。

2025 年には旅客フェリーが市場を独占し、シェア 35.60% を占めました。旅客フェリーは、ヨーロッパのフィヨルドや都市水路などの排出規制区域内の固定短距離航路で運航するため、水素燃料船の最も積極的な採用セグメントを代表しています。これらの船舶は、ゼロエミッション義務を施行する地方当局の標的となることが増えており、水素は実行可能なコンプライアンスソリューションとなっています。さらに、フェリーは通常、同じ港に戻るため、水素燃料補給の物流が簡素化され、インフラストラクチャの課題が軽減されます。

内航・近海海運部門は最も高い成長を遂げており、予測期間中に48.49%のCAGRで成長すると予想されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

テクノロジー別

高効率とゼロエミッション推進能力により、燃料電池ベースのセグメントが市場を支配

技術に基づいて、市場は燃料電池ベース、水素ICE、ハイブリッドシステムなどに分類されます。

2025 年には、燃料電池ベースのセグメントは世界市場の 54.13% のシェアを占めました。燃料電池ベースの推進は、燃焼ベースのシステムと比較してより高い効率でゼロエミッションのエネルギー変換を実現できるため、市場の主な推進力となっています。固体高分子交換膜 (PEM) 燃料電池は、素早い起動、モジュール性、および可変負荷条件への適合性により、特に海洋用途で注目を集めています。これらのシステムは振動を最小限に抑えた静かな運航を可能にし、旅客船や内航船に最適です。

水素 ICE セグメントは、予測期間中に 47.39% の CAGR で成長すると予想されます。

水素貯蔵による

ストレージの簡素化とインフラストラクチャの複雑さの軽減による圧縮水素主導の市場

水素貯蔵に基づいて、市場は圧縮水素、液体水素、材料ベースの貯蔵などに分類されます。

2025 年には、圧縮水素セグメントは世界市場の 49.11% のシェアを占めました。圧縮水素は、液体水素に比べて貯蔵技術が比較的単純でシステムの複雑性が低いため、初期段階の水素燃料船に広く採用されています。スペースの制約や航続距離の要件が管理可能な、フェリーや内陸船舶などの短距離用途に特に適しています。高圧タンク (通常 350 ~ 700 bar) を使用すると、極低温ハンドリング システムを必要とせずに、既存の容器設計に簡単に統合できます。

液体水素セグメントは、予測期間中に 47.78% の CAGR で成長すると予想されます。

用途別

都市部の排出規制により旅客輸送が主流

アプリケーションに基づいて、市場は旅客輸送、貨物と物流、海洋事業、防衛と政府などに分類されます。

2025 年には、旅客輸送セグメントは世界市場の 36.87% のシェアを占めました。排出削減を求める都市部や沿岸部のモビリティシステムに対する規制圧力が高まっているため、旅客輸送部門は水素燃料船を駆動する重要な用途となっています。人口密集地域で運航するフェリーには厳しい環境基準が課されており、運航会社には水素などのゼロエミッション代替手段の利用が求められています。旅客船のルートが予測可能でスケジュールが固定されているため、特に燃料補給インフラが確立または開発中の地域では、水素の統合がより実現可能になります。

貨物および物流セグメントは、予測期間中に48.93%のCAGRで成長すると予想されます。

水素船市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

ヨーロッパ

Europe Hydrogen-Powered Ships Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

欧州は今後数年間で47.06%の成長率を記録すると予測されており、これは全地域の中で最も高く、2025年には評価額が7億8000万米ドルに達する。欧州は、ノルウェーのフィヨルドなどの海域における厳格なゼロエミッション規制により市場をリードしており、クリーン船舶の採用が直接義務付けられている。ノルウェーやオランダなどの国々は、EUの資金提供プログラムの支援を受けて、商用水素フェリーや内陸船舶を積極的に配備している。この地域はまた、水素輸送回廊と港湾主導のエコシステム(ロッテルダムなど)を進めており、燃料の入手可能性と運用可能性を可能にしています。

ドイツの水素船市場

2025 年のドイツ市場は 2025 年に 1 億 7,000 万米ドルと評価され、2026 年には約 2 億 3,000 万米ドルと推定され、世界収益の約 9.02% を占めます。ドイツ市場は、既存の船舶の改修に焦点を当てた、ライン回廊沿いの内陸水路船舶に対する政府支援のパイロットプロジェクトによって牽引されています。同国はまた、水素推進と産業の統合にも投資している。水素ハブ、海事アプリケーションと広範な水素経済戦略を結び付けます。

北米

2025年の北米市場は2.8億ドルと評価され、2026年にも3.7億ドルで大きなシェアを獲得しました。北米市場は主に州レベルのゼロエミッション義務によって動かされており、特にカリフォルニアではフェリーの電化と水素の導入に積極的に資金が投入されている。この地域では、CARBなどの機関の支援を受けて、水素燃料電池フェリーやパイロット船の配備が増加している。さらに、官民パートナーシップと補助金ベースの資金調達モデルにより、特に沿岸および内陸水路での早期商業化が加速しています。米国はまた、水素船を港湾の脱炭素化戦略と統合し、地域的な導入ハブを創設することに重点を置いている。

米国の水素船市場

北米の強い貢献と地域内での米国の優位性を踏まえ、米国市場は2025年に2億3000万米ドルと評価され、世界収益の約12.42%を占めた。

アジア太平洋地域

アジア太平洋地域は2025年に5.3億米ドルと評価されました。この地域では、インドと中国は2025年にそれぞれ00.4億米ドルと1.6億米ドルと評価されました。

アジア太平洋地域の市場は、韓国、中国、日本の大規模造船能力によって牽引されており、パイロット船から商船へのより迅速な移行を可能にしています。この地域はまた、国家的な水素ロードマップと輸出指向の水素戦略による強い勢いも見られ、沿岸および近海の輸送セグメント全体への展開をサポートしています。

インドの水素船市場

インド市場は世界の収益の約 2.38% を占めています。インドの水素燃料船市場は、コーチン造船所と内陸水路当局が主導する政府支援のパイロットプロジェクトを通じて浮上しており、燃料電池フェリーの配備に重点を置いている。同国はまた、沿岸および河川輸送システムへの水素船舶の統合を目標として、海洋導入を国家グリーン水素ミッションと連携させている。

中国の水素船市場

中国市場は世界の収益の約 8.74% を占めています。

日本の水素船市場

2025 年の日本市場は 1 億 1,000 万米ドルと評価され、世界収益の約 6.01% を占めます。

ラテンアメリカ

ラテンアメリカでは、長期的にはこの市場領域が緩やかな成長を遂げると予想されています。ラテンアメリカ市場は、2025年に1億米ドルと評価されています。ラテンアメリカ市場は、チリとブラジルでのグリーン水素輸出プロジェクトを通じて牽引力を増しており、将来の海洋燃料用途に結びついています。

ブラジルの水素船市場

ブラジルの市場は 2025 年に 00 億 5,000 万米ドルと評価され、世界収益の約 2.71% を占めます。

中東とアフリカ

中東およびアフリカ市場は、予測期間中にこの市場スペースで大幅な成長を目撃すると予想されます。中東・アフリカ市場は、2025年に1億6,000万米ドルと評価されています。中東・アフリカ市場は、GCCにおける大規模なグリーン水素プロジェクト、特にNEOMやUAEの取り組みを通じて発展しており、将来の海洋燃料需要を支えることが期待されています。この地域は港湾主導の水素バンカリングと輸出インフラにも注力しており、国際海運燃料の主要供給者としての地位を確立している。

GCC 水素船市場

GCC 市場は 2025 年に 0.7 億米ドルと評価され、世界収益の約 4.04% に相当します。

競争環境

主要な業界プレーヤー

大手企業は提携、事業拡大、技術進歩を通じて積極的に市場シェアを拡大

世界の水素燃料船舶市場は、Ballard Power Systems、PowerCellスウェーデンAB、Wärtsilä、MAN Energy Solutionsなどの著名なプレーヤーで構成される統合された市場構造を保持しています。市場で事業を展開している企業は、製品ポートフォリオ、技術力、製造プレゼンスの拡大などの分野の強化に重点を置いた、的を絞った成長戦略を採用しています。

- たとえば、2024 年 3 月に、Ballard Power Systems は、フェリーや内陸水路用途を含む、ヨーロッパの複数の水素燃料船舶プロジェクトに海洋グレードの PEM 燃料電池モジュールを供給すると発表しました。この取り組みは、海洋条件向けに設計されたスケーラブルな燃料電池システムを提供し、ゼロエミッション推進をサポートすることに重点を置いています。バラードはまた、造船所やシステムインテグレーターとの連携を拡大して展開を加速し、初期段階の水素船商業化における主要技術プロバイダーとしての地位を強化した。

世界市場における他の主要企業には、Norled、Cummins Inc.、Siemens Energy、三菱重工業 (MHI)、川崎重工業などが含まれます。これらの企業は、予測期間中に世界市場シェアを拡大するために、新製品の発売とコラボレーションを優先すると予想されます。

プロファイルされた主要な水素燃料船会社のリスト

- バラードパワーシステムズ(カナダ)

- ABB (スイス)

- パワーセル スウェーデン AB(スウェーデン)

- カミンズ社(米国)

- バルチラ (フィンランド)

- 三菱重工業 (MHI) (日本)

- MAN エネルギー ソリューションズ (ドイツ)

- ノルレド (ノルウェー)

- シーメンス エナジー (ドイツ)

- 川崎重工業(日本)

主要な産業の発展

- 2024 年 6 月:バルチラは、アンモニアと水素ベースの試験を行うことで水素戦略を前進させました。船舶用エンジンおよび燃料システムは、船舶用途での商用化を目指しています。同社は、水素燃料機能を既存の推進ポートフォリオに統合し、燃料電池とエンジンを組み合わせたハイブリッドソリューションに重点を置いています。

- 2024年5月:ABBは、ヨーロッパの水素フェリープロジェクトに統合電気推進システムと燃料電池インターフェースシステムを提供することにより、水素燃料輸送における役割を拡大しました。この取り組みは、燃料電池ベースの船舶の配電とエネルギー管理の最適化に焦点を当てています。 ABB の関与は、電化とシステム統合における同社の強みを強調し、水素燃料船の効率的な運航を可能にし、ゼロエミッション海事ソリューションへの移行をサポートします。

- 2024年4月: MAN Energy Solutions は、既存の船舶を改造して二元燃料運航を可能にすることに重点を置き、水素燃料船舶用エンジンの開発を進めました。この取り組みには、燃料電池システムを補完する水素燃焼技術のテストが含まれており、船主に柔軟な脱炭素化経路を提供します。

- 2024 年 1 月:PowerCell スウェーデンは、沿岸およびフェリー用途を対象とした欧州の水素燃料船舶プロジェクトに船舶用燃料電池システムを納入する契約を獲得しました。同社は、ハイブリッド推進システムに統合するように設計されたモジュール式燃料電池プラットフォームを強調しました。この取り組みは、造船所やシステムインテグレーターとのパートナーシップを通じて船舶用水素セグメントにおけるPowerCellの存在感を強化しながら、パイロットデモンストレーションから運用展開への移行をサポートします。

- 2023年8月:Norled は、世界初の液体水素燃料フェリー プロジェクト (MF Hydra) をノルウェーで立ち上げ、商用水素船の展開における大きなマイルストーンをマークしました。このフェリーは固定ルートで運航されており、現実の状況における水素推進の実現可能性を実証しています。

レポートの範囲

世界の水素燃料船市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、市場のダイナミクスと、予測期間中に市場を推進すると予想される市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 46.65% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 容器の種類、技術、水素貯蔵、用途、地域別 |

| 容器の種類別 |

|

| テクノロジー別 |

|

| 水素貯蔵による |

|

| 用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 18 億 4,000 万米ドルで、2034 年までに 544 億 5,000 万米ドルに達すると予測されています。

2025 年のヨーロッパの市場価値は 7 億 8,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 46.65% の CAGR を示すと予想されます。

旅客フェリー部門が船種別で市場をリードした。

海事バリューチェーン全体にわたる水素エコシステムの急速な統合が市場を牽引しています。

Ballard Power Systems、PowerCell Wednesday AB、Wärtsilä、MAN Energy Solutions、および ABB は、市場の著名なプレーヤーの一部です。

2025 年にはヨーロッパが市場を独占しました。

水素インフラの拡大、燃料電池コストの低下、ゼロエミッション海上輸送への需要の高まりにより、製品の採用が促進されると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 205

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。