油圧ワークオーバーユニット市場規模、シェア、業界分析、サービス別(ワークオーバーおよびスナビング)、容量別(150トン未満、151~200トン、200トン以上)、設置別(スキッドマウントおよびトレーラーマウント)、用途別(陸上および海上)、地域別予測、2025~2032年

油圧ワークオーバーユニットの市場規模

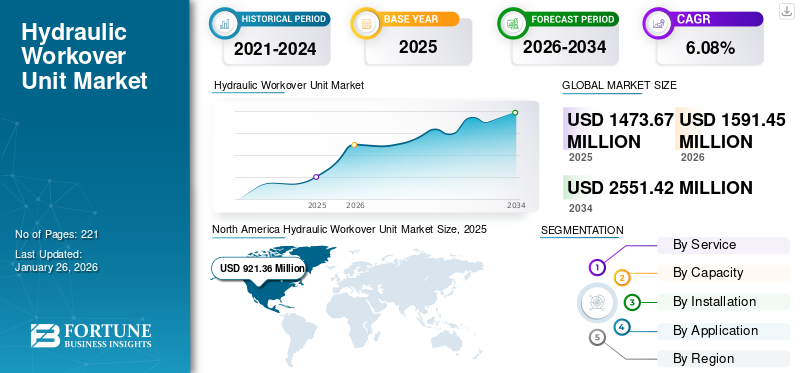

世界の油圧式作業ユニット市場規模は、2025年に14億7367万米ドルと評価され、2026年の15億9145万米ドルから2034年までに25億5142万米ドルへと成長し、予測期間中のCAGRは6.08%と予測されています。北米は2025年に62.52%の市場シェアで油圧式ワークオーバーユニット市場を支配した。

油圧ワークオーバーユニット(HWU)は、石油およびガスの井戸のメンテナンス、修理、介入のために石油およびガス産業で使用される特殊な技術です。ウェルボアにアクセスし、さまざまなダウンホール操作を実行し、新しいウェルを掘削する必要なく井戸のパフォーマンスを最適化するために製造されたこれらのユニットと機器を使用することが含まれます。油圧ワークオーバー操作には、チューブの引っ張りとランニング、機器の交換、順調なクリーンアウト、刺激、井戸の整合性の問題への対処などのタスクを含めることができます。これは、井戸の生産的な寿命を拡大し、炭化水素の回復を最大化するための費用対効果の高い柔軟な方法です。

Covid-19の市場への影響は、石油およびガス産業の混乱により注目に値します。しかし、それ以来、状況は進化している可能性があります。パンデミックは、石油とガスの需要の減少をもたらし、その結果、掘削とメンテナンスの活動が減少しました。たとえば、米国のエネルギー情報局によると、ノースダコタ原油の生産量は、2019年12月から2020年5月の間に1日あたり平均150万バレル(b/d)から0.9百万b/dに減少し、615,000 b/dを超える減少(41.6%)です。この生産の減少は、生産者が単に新しい井戸を停止し、現在の井戸からの生産が自然に減少することを許可した場合よりも大きいです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の油圧ワークオーバーユニット市場インサイト

日本企業がエネルギーインフラの効率化と安全性向上を重視する中、油圧ワークオーバーユニット市場は高度な操作精度、迅速なメンテナンス対応、そして生産最適化を実現する技術領域として注目が高まっています。国内外で成熟するエネルギー関連プロジェクトでは、稼働停止時間の削減や運用コストの最適化が求められており、日本市場の特性に適した高信頼性のサービス装置や自動化ソリューションへのニーズが拡大しています。これにより、グローバル戦略を志向する企業にとって競争力強化と市場拡大の大きな機会が形成されています。

油圧ワークオーバーユニットの市場動向

ブラウンフィールドへの焦点を高めて、市場の成長を推進します

成熟した石油とガス畑は、ピーク生産を超えています。これらの油田は、世界の原油生産の大部分を占めています。油回収の強化(EOR)などの高度で改善された技術的アプローチにより、成熟した油田の生産により大幅に増加しています。成熟したフィールドからの回復を増やすことで、井戸の拡大と生産の強化が必要ですよく介入とワークアップ。石油埋蔵量が減少すると、企業は成熟した井戸の残りの埋蔵量にアクセスするために必要な機器の開発にますます注力していました。主な焦点は、回復と延長を改善することです。しかし、制限されたトップサイド施設による水の切開の増加、フロー制御の問題の増加、運用コストの上昇、成熟した施設による整合性の問題により、ブラウンフィールドは運用上および経済的に非実用的であることが生じています。ワークオーバーサービスの需要の増加は、予測期間にわたって市場の成長を促進することが期待されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

油圧ワークオーバーユニット市場の成長要因

HWU市場を推進するためのオフショア石油およびガス開発への大きな投資

油圧ワークオーバーユニット市場の成長を推進するためのオフショア石油およびガス開発への多額の投資。最近、建物や建設など、いくつかの業界でエネルギー消費を削減することに焦点が合っています。暖房は、住宅および商業部門でかなりのエネルギーを消費します。たとえば、25の並外れたセッションでth2022年8月、スペイン議会は、エネルギー効率と貯蓄を促進するための行動を構成する法律を認可しました。さらに、ロシア・ウクレーンの危機は、エネルギー消費の削減に対するフランス政府の焦点を変えました。

目的は、2024年までにエネルギー消費を10%削減することです。これを達成するために、企業と作業の組織エネルギーの飲酒計画と企業の適切な慣行のガイドが作成されています。フランス首相と同様に、2022年9月にすべての企業にエネルギー効率計画を立てるよう呼びかけました。これらの措置または法律は、エネルギー効率の高い暖房ソリューションワークオーバーユニットの需要を促進するのに役立つ可能性があります。これらのユニットは、一般に、大規模な商業および住宅インフラストラクチャの暖房システムとして使用されます。これらのユニットは、より低い水温を利用することにより、エネルギーを節約することにより、優先温度を維持する可能性があります。

抑制要因

市場の成長を妨げるクリーンエネルギーソリューションを促進するための焦点の向上

多くの国の焦点がますます焦点を当てており、二酸化炭素排出量を減らし、化石燃料への依存を減らしています。石油およびガス部門は、世界の再生可能投資の後、大幅に成長する可能性があります。中国、ヨーロッパ、米国は、再生可能投資のトップ3市場です。 MENA太陽エネルギーレポートによると、最大37,000 MWの新しい太陽光、風力、および水力発電プロジェクトが世界中で委託される予定です。太陽エネルギープロジェクトは、特に約12000〜15000 MWを調達します。 IEAは、世界のエネルギー投資が2022年に8%以上増加すると予想しています。エネルギー部門のすべての部分で投資が増加しています。それでも、近年の最大の推進力は、特に再生可能エネルギーとグリッドにおいて、エネルギーセクターから来ており、最終用途の効率への支出が増加しています。再生可能源からの発電の割合の増加は、石油とガスへの多額の投資を妨げる可能性があります。また、炭素排出量を削減する必要性は、再生可能エネルギー、政府のインセンティブが世界中に与えられています。さらに、大きな利益をもたらす電力を生成する際の再生可能エネルギーの需要の高まりは、伝統的な燃料の高い受け入れにつながる可能性があります。

油圧ワークオーバーユニット市場セグメンテーション分析

サービス分析による

ワークオーバーセグメントは、最適化活動とパフォーマンスの向上に適用されるため、支配的なシェアを保持しています

サービスに基づいて、市場はワークオーバーとスナッビングに分かれています。

市場が油圧ワークオーバーユニットを使用して石油とガスの井戸に実行される介入に焦点を当てているため、ワークオーバーセグメントが市場を支配しました。この市場セグメントでは、チューブを引っ張り、時にはウェルボアからケースを取り出して、ダウンホール機器にアクセスしたり、メンテナンス、修理、最適化活動を実行したりします。

一方、市場のスナッビングセグメントは、スナッビングユニットを使用した井戸の介入に焦点を当てています。 Snubbingは、井戸を殺したり、井戸からチューブを取り除く必要なく、圧力下にある井戸で作業するために使用される技術です。これは、高圧条件のあるライブウェルや井戸に対処するために特に価値があります。

容量分析による

200トン以上のセグメントがさまざまなコンポーネントの重量を処理できるため、市場をリードしています

容量に基づいて、市場は150トン未満、151〜200トン、200トン以上に分割されています。

主要な容量セグメントは、持ち上げ容量のために200トンを超えています。この容量には、井戸の内外で重いコンポーネントと機器を持ち上げることが含まれます。これにより、これらのユニットが介入、パッカーポンプ、その他のツールで使用されるさまざまなコンポーネントの重量を処理できるようになるため、200トンを超える容量が特に好まれます。浅い井戸であろうと深い井戸であろうと、200トンのオフショアまたは陸上の操作がこの要件を満たすことができます。

150〜200トンのセグメントは、重要な市場シェアを保持しており、その重量範囲内で負荷を処理するように設計された特定のカテゴリまたはユニットの範囲を指します。

150トン以下のセグメントこれらのユニットは、ウェルボアクリーニング、釣り、サイドトラックなどのタスクを実行することに専念しています。このセグメントは、市場でも大きなシェアを持っています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

インストール分析により

スキッドに取り付けられたセグメントは、モジュラーユニットとして組み立てることができるため、さまざまな利点のために大きなシェアを保持します

インストールセグメントには、スキッドマウントとトレーラーに取り付けられた2つのタイプがあります。

スキッドに取り付けられたセグメントは、スキッドがモジュラーユニットとして組み立てられているため、大きな利点があるため、グローバルな油圧ワークオーバーユニット市場の大部分を占めているため、スキッドに取り付けられたプロセス機器をより簡単に分解し、必要に応じて再組み立てることができます。スティックビルドアプローチよりも簡単にインストールできます。スキッドに取り付けられた機器は、目的の場所に移動され、既存の機械に接続されており、多くの場合、単一点プロセス接続があります。スキッドに取り付けられたシステムは、多くの場合、複雑な配管、敏感なバルブ、その他の貴重なコンポーネントを含む、産業機器の追加の安全性、サポート、および保護を提供します。スキッドに取り付けられたインストールの需要が大きいため、スキッドに取り付けられたタイプの設置は、陸上および沖合の船にとって有利です。

トレーラーに取り付けられたセグメントは、業界でも優れた市場価値を保持しており、移動性と輸送の容易さのためにトレーラーに取り付けられている特定のカテゴリのユニットを指します。

アプリケーション分析による

Onshoreセグメントは、オフショアインストールよりも簡単にインストールして安くできるため、大きなシェアを保持します

アプリケーションに基づいて、市場は陸上および沖合にセグメント化されています。

石油とガス産業は、エネルギー移行が運用モデルとビジネスモデルに与える影響と、温室効果ガス(GHG)排出の削減に貢献できる貢献を明確にするために、石油とガス産業が増加する需要に直面しているため、市場を支配しています。オフショアセグメントも大きなシェアを保持しており、石油およびガスの運用で使用するために設計および最適化された特定のカテゴリのユニットを指します。

地域の洞察

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、および中東とアフリカ全体で研究および分析されています。

North America Hydraulic Workover Unit Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、油圧ワークオーバーユニットの市場シェアの主要な地域です。北米での石油とガスの生産の増加により、予測期間中に原材料の需要が増加すると予想されます。油圧作業ユニットの使用のために北米で開発されている新しい石油およびガス田の数。ブラウンフィールドのプロジェクトとペルム紀の掘削活動への焦点の増加により、以前よりも遅い安定した成長が生じています。

中東とアフリカは、市場を拡大する2番目に大きい地域です。サウジアラビア、アラブ首長国連邦、オマーンは、サウジアラビアとアラブ首長国連邦のガス資産の開発に重点を置いて、掘削と生産を増やし続けます。エネルギー遷移とCO2の捕獲は、3か国すべてに関心が高まっています。ワールドオイルは、地域の掘削が16.8%増加すると予想しています。地域の石油生産量は、2022年に10.8%増加して27,465 Mmbpdになりました。発展途上の石油産業と掘削活動が市場を推進しています。

アジア太平洋では、大幅な成長に貢献する新たな探査活動があります。確立された石油およびガス会社の存在は、サービスを通じて市場全体に影響を与えます。

ラテンアメリカでは、オフショア探査活動とプロジェクトの開発により、市場には高い需要があります。

主要業界のプレーヤー

Haliburtonは、業界の需要が高いと膨大な製品ポートフォリオのために市場を支配しています

グローバル市場は高度に統合されており、さまざまな国に油圧ワークオーバーユニットを提供するプレーヤーはごくわずかです。さらに、ハリバートンは、同社が市場シェアの半分を占めているため、油圧ワークオーバーユニット市場を支配しました。ただし、業界全体の油圧ワークオーバーユニットの需要に応えるために、世界中で積極的に活動している他のさまざまなプレーヤーがいます。

トップ油圧ワークオーバーユニット企業のリスト:

- ハリバートン(英国)

- 優れたエネルギーサービス(オランダ)

- ジョーニーホールディングス(ナイジェリア)

- Eest Energy Services Limited(タイ)

- Velesto Energy Berhad(マレーシア)

- ノーブルGAエンジニアリング&サービス(マレーシア)

- カナダのエネルギー機器製造FZE(アラブ首長国連邦)

- ENEXDグループ(ドバイ)

- Wellgear(オランダ)

- ハンドラルエネルギーバーハッド(マレーシア)

- 高北極エネルギーサービス(カナダ)

- Cudd Energy Services(米国)

主要な業界開発:

- 2023年7月 - 大手グローバルオフショア請負業者およびサービスプロバイダーであるEest Energy Services(タイ)は、T7のIWS契約グローバルバーハッド、マレーシアのT7のIWS契約の下で、マレーシアのハイビスカス石油ベルハドから900万米ドルの契約を授与されたことを発表できることを誇りに思います。契約には、革新的なEEST-502ハイブリッド油圧変換ユニットを利用した、井戸のトレーニング/交換と井戸のプラグと放棄サービスの提供が含まれます。

- 2022年9月 - Helix Energy Solutions Groupは、2年間の井戸介入チャーターとサービスの拡張契約を締結したと述べました。交渉された拡張機能は、2024年12月に終了する予定であり、ヘリックスのPetrobrasとの現在の契約に直接続きます。

- 2022年2月 - Valesto Energyは、Exxonmobilとの契約に署名し、マレーシアで油圧ワークオーバーユニットとその他のサービスを提供しました。

- 2021年7月 - ノルウェーのエネルギー会社ASAは、ノーブルサムターナー掘削プログラムが2021年春の井戸ワークアウトとメンテナンスキャンペーンを開始し、3つの井戸ワークアウトを完了し、ドリルプログラムの第2四半期に2000 bpdのポジティブな営業パフォーマンス結果に貢献したことを発表しました。 HWUの使用は、キャンペーンの成功に大きく貢献しました。

- 2021年4月 - 油田サービス企業アーチャーは最近、メカニカルワイヤーラインとケースの穴伐採サービスに焦点を当てたノルウェーの井戸介入会社であるディープウェルのシェアの100%を購入するための申し出書に署名しました。

報告報告

調査およびビジネスインテリジェンスレポートは、市場の詳細な分析を提供します。さらに、いくつかの地域で油圧ワークオーバーユニットの採用に関する詳細を提供します。市場の傾向、ドライバー、機会、脅威、抑制に関する情報は、利害関係者が市場に対する貴重な洞察を得るのに役立つ可能性があります。このレポートは、市場で主要なプレーヤーとその戦略とともに情報を提示することにより、詳細な競争状況を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 6.08% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

サービスによって

容量によって

インストールによって

アプリケーションによって

地域別

|

よくある質問

Fortune Business Insightsの調査によると、世界の油圧式ワークオーバーユニット市場は2025年に14億7367万米ドルと評価された。

予測期間において、世界市場は年平均成長率(CAGR)6.08%で成長すると予測されている。

北米市場規模は2025年に9億2,136万米ドルであった。

アプリケーションに基づいて、オンショアセグメントはグローバル市場の支配的なシェアを保持しています。

世界市場規模は2034年までに25億5,142万米ドルに達すると見込まれている。

オフショア探査の増加により、市場の成長が促進されます。

ハリバートン、ウェルギアグループ、ジョニーホールディングスは、市場全体で積極的に運営されているトッププレーヤーの一部です。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 221

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。