臨床試験管理システム市場規模、シェアおよび業界分析、コンポーネント別(ソフトウェアおよびサービス)、展開別(クラウドベース、オンプレミス、およびハイブリッド)、タイプ別(エンタープライズCTMSおよびオンサイトCTMS)、アプリケーション別(治験の監視および追跡、登録計画、支払処理、助成金管理など)、エンドユーザー別(製薬およびバイオテクノロジー企業、医療機器メーカー、 CRO、その他)、および地域予測、2026 ~ 2034 年

治験管理システムの市場規模と将来展望

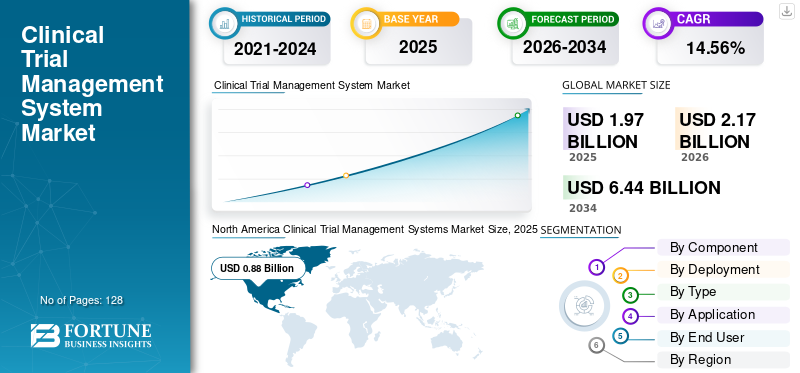

世界の臨床試験管理システム市場規模は、2025年に19億7,000万米ドルと評価されています。市場は2026年の21億7,000万米ドルから2034年までに64億4,000万米ドルに成長すると予測されており、予測期間中に14.56%のCAGRを示します。北米は、2025 年に 44.67% の市場シェアを獲得し、世界の臨床試験管理システム市場を独占しました。

臨床試験管理システム (CTMS) 市場は、臨床試験の複雑な運用面を自動化および合理化し、より迅速な意思決定と可視性の向上を可能にするこのソフトウェアの使用の増加によって、今後数年間で大幅な成長が見込まれています。治験がより複雑かつ分散化しているため、世界の臨床試験管理システム市場の需要が高まっており、可視性を向上させ、ワークフローを標準化する単一のシステムが必要になっています。主要な組織は、遅延を軽減し、監視を強化し、チーム間の作業をより効率的に調整するために、これらの CTMS ソリューションに投資しています。

- ライフサイエンス分野における臨床試験技術の大手プロバイダーである Advarra は、2022 年 6 月に、同社の次の成長段階をサポートし、臨床研究をより安全、よりスマート、より迅速にするために、Blackstone およびカナダ年金計画投資委員会から投資を受けました。

さらに、Veeva Systems、Medidata、IQVIA、Advarra, Inc.、WCG Clinical, Inc. などの臨床試験管理システム業界の主要企業は、市場での地位を強化するために技術の進歩と戦略的提携に多額の投資を行うことで市場の成長を推進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

臨床試験管理システムの市場動向

クラウドベースの CTMS への移行とリモートトライアルワークフローの有効化が顕著な傾向であることが観察されています

クラウドベースへの移行臨床試験管理システムこれは明らかな世界的な傾向であり、ますます多くの診療所、CRO、研究施設がより遠隔で分散された要素を使用して試験を実施しており、効率的な CTMS ソリューションのニーズが高まっています。リモートの分散型環境では、調整とコミュニケーションに大きな課題が生じます。クラウド展開により、分散したチームが同じ研究記録にリアルタイムで安全にアクセスできるようになり、地域を超えたワークフローを標準化し、リモート監視と迅速な問題フォローアップをサポートし、統合を通じて施設とスポンサーを接続することが容易になります。さまざまな利点を考慮して、組織は運用上の摩擦を軽減し、トライアルを継続するためにクラウド CTMS に移行しています。

さらに、これらの利点を念頭に置いて、主要企業は成長する需要をサポートするための技術革新や新製品の発売にも注力しています。

- たとえば、2024 年 5 月に、オラクルは Oracle Clinical One Randomization and Trial Supply Management (RTSM) の新機能を開始しました。これらの使用、アクセス、地域化に関する最新の機能強化により、Clinical One RTSM ユーザーは国固有の規制や要件に対処し、開始から終了までの治験全体でより優れた速度、信頼性、透明性を実現できます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

データの完全性とモニタリングを規制が重視 CTMS の導入を拡大し、成長を促進

データの整合性に対する規制の重要性が高まっていることが、CTMS ソリューションの導入を促進する基礎的な要因となっています。規制当局や検査官は、治験データが信頼でき、変更が追跡可能で、管理されたリスクベースの方法でモニタリングが実施されていることを治験依頼者やCROに証明することをますます期待しています。その結果、組織は CTMS を導入し、標準化されたワークフロー、監査証跡、監視文書を備えた単一の運用記録システムを構築しています。提供されるこれらの追加機能は、データのギャップを削減し、検査の準備を改善し、アウトソーシングされたアクティビティの制御を実証するのに役立ちます。

これらの要因に対応して、市場の大手企業はこれらの課題に対処し、世界の成長を促進するための革新的なソリューションを立ち上げています。臨床試験管理システム市場。

- たとえば、2022 年 6 月、ダッソー・システムズ社のメディデータは臨床試験の管理と監督における重要な問題に取り組み、クリニカル オペレーション テクノロジーを立ち上げました。この機能強化は、スポンサーや受託研究機関 (CRO) が治験データを監視および視覚化して迅速な意思決定を行えるようにすることで、データの監視とレポート作成を改善することを目的としていました。これらが世界の臨床試験管理システム市場の成長を推進しています。

市場の制約

複雑な実装と統合の要件がCTMS市場の成長を抑制

さまざまな臨床試験管理ソリューションの統合の複雑さが、市場の制約となっています。 CTMS はスタンドアロン ツールではなく、EDC、eTMF、財務/サイト支払いプロセスなどの他のコア システムのワークフローと統合する必要があるため、CTMS 購入の意思決定が遅れることがよくあります。統合と移行が難しい場合、チームは構成、検証、データのクリーンアップ、ユーザー トレーニングに多くの時間を費やすことになり、コストが増加し、進行中のトライアルが中断されるリスクが生じます。これらの要因により、一部の組織はアップグレードを遅らせ、導入を少数の研究に制限し、導入を遅らせ、臨床試験管理システム市場の成長を抑制しています。

- たとえば、Octalsoft Technology は 1 月、「CTMS の実装における課題」というタイトルのブログで、CTMS を既存のシステムと統合する際の課題を報告しました。

市場機会

需要の増大により臨床試験の件数が増加し、市場成長の機会を提供

市場にとって重要な成長機会の 1 つは、臨床試験の量の増加です。これらの臨床試験の増加により、CTMS に対する大きな需要が生じています。これは、並行研究では、コントロールを失ったりタイムラインを逃したりすることなく、スポンサー、CRO、施設、モニター、文書の間で調整する必要があるためです。治験活動がより多くの国や組織に拡大するにつれて、手動による追跡の拡大が難しくなり、更新の遅れ、報告の一貫性の欠如、監視の弱さにつながります。これらの課題を克服するために、これらのプロセスを合理化し、成果の効率を高める臨床試験管理システム ソリューションが導入されています。

- たとえば、2026 年 1 月、NIH は、時間の経過による成長を反映して、225 の国と地域にわたる 566,319 件の研究をリストした大規模かつ拡大する臨床試験登録簿を報告しました。

市場の課題

データセキュリティとプライバシーのリスクが市場拡大に重大な課題をもたらす

データセキュリティとプライバシーのリスクが臨床試験管理システム市場の成長を抑制しています。データ侵害やランサムウェア攻撃の増加により、これらのソリューションの導入が遅れています。これらのソフトウェアには、施設の詳細、スタッフの資格情報、研究文書、場合によっては参加者にリンクされた運用データなどの機密治験情報が保存されます。このような機密データの侵害または悪用は、規制報告、法的摘発、および風評被害を引き起こす可能性があります。検証ステップが増えるとコストが増加し、調達が遅くなり、実装のタイムラインが長くなります。このような要因は市場の成長を妨げます。

- たとえば、2023 年 10 月に、Advarra は、Advarra チーム メンバーのユーザー アカウントにアクセスし、限られた量の企業データを取得した無許可の第三者に遭遇しました。このような要因は信頼を損ない、導入を妨げ、市場に重大な課題をもたらします。

セグメンテーション分析

コンポーネント別

ソフトウェアセグメントのストック収益でセグメント成長を推進

コンポーネントに基づいて、市場はソフトウェアとサービスに分けられます。

これらの中で、2025 年の臨床試験管理システム市場はソフトウェア部門が支配的でした。これらのソリューションの価値の大部分を占めるのはソフトウェア部門でした。革新的なソフトウェア ソリューションにより、チームは研究を計画し、マイルストーンを追跡し、サイトを管理し、監査可能な運用記録を維持できます。スポンサーや CRO が地域やパートナーをまたいで治験を拡大すると、手動による追跡が機能しなくなるため、購入者はワークフローとレポートを標準化するソフトウェア層を優先します。このセグメントは、サブスクリプションとアップデートを通じて定期的な収益源も推進します。このような利点により、主要企業は複雑な臨床試験業務をサポートする革新的なソフトウェアを導入するようになりました。

- たとえば、BSI Life Sciences は 2024 年 5 月に、eClinical プラットフォームの最新バージョンである BSI CTMS (臨床試験管理システム) 8.0 を発売しました。このアップデートには、複雑なニーズのサポートを目的としたさまざまな新機能とモジュールが含まれています。このような発展は部門別の成長を促進すると予想されます。

サービス部門は、予測期間中に 15.80% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

展開別

リモート環境でのアプリケーションを拡大し、クラウドセグメントの成長を牽引

導入に基づいて、市場はクラウドベース、オンプレミス、ハイブリッドに分類されます。

2025 年には、クラウドベースのセグメントが臨床試験管理システム市場シェアを独占しました。この部門の優位性は、遠隔設定での臨床試験管理のためのこれらのソリューションのアプリケーションの拡大によって推進されました。分散型のリモートトライアル実行には、分散したチームにとって高速で安全なアクセスが必要です。また、クラウド導入によりローカル IT への依存が軽減され、展開が迅速化されます。クラウド システムにより、プロセスの標準化、リアルタイム ステータスの共有、他の eClinical ツールとの統合が容易になり、ベンダーによるクラウドベースの導入の優先度が高まっています。

これらの利点を強調して、主要企業はこれらのクラウドベースのソリューションの導入を拡大するために戦略的コラボレーションやパートナーシップに参加しています。

- たとえば、分散型およびハイブリッド臨床試験テクノロジーのリーダーである Jeeva Clinical Trials は、2025 年 3 月に、統合臨床試験管理システム (CTMS) を通じたコラボレーション、AI 主導の試験管理、および施設とスポンサーのシームレスな接続のために CRO に参加する受託研究機関 (CRO) パートナーシップ プログラムを開始しました。

ハイブリッドセグメントは、世界の臨床試験管理システム市場において11.64%のCAGRで成長すると予測されています。

タイプ別

ポートフォリオレベルの管理のニーズの高まりがエンタープライズCTMS部門の成長につながる

タイプに基づいて、市場はエンタープライズ CTMS とオンサイト CTMS に分類されます。

エンタープライズ CTMS セグメントは、2025 年に最大のシェアを占めました。このセグメントの大きなシェアは、多くの研究、国、および大規模なスポンサーや CRO の外部委託パートナーにわたるポートフォリオ レベルの管理の必要性によって推進されました。運用が複数のベンダーに拡大する場合、管理には一元的な監視、一貫したレポート、標準化された監視ワークフローが必要になります。 Enterprise CTMS はこのニーズに応え、この規模に合わせて構築されているため、複雑なグローバル トライアル プログラムのデフォルトの選択肢となっています。さらに、その重要性が高まっていることから、主要企業は市場の成長を活かすために新製品の発売やコラボレーションにリソースを投入しています。

- たとえば、2024 年 12 月に Oracle Health CommunityWorks がナッシュビル総合病院に導入され、手動プロセスの自動化、異種のレガシー システムとデバイスの置き換え、臨床医のエクスペリエンスの簡素化によって、臨床、財務、運用のニーズをより適切にサポートしました。このような発展は部門別の成長を促進します。

さらに、オンサイト CTMS セグメントは調査期間中に 9.30% の CAGR で成長すると予測されています。

用途別

臨床モニタリングと追跡を改善して部門別の成長を導く新製品の発売

アプリケーションに基づいて、市場は臨床試験のモニタリングと追跡、登録計画、支払い処理、補助金管理などに分類されます。

2025 年には、臨床モニタリングおよび追跡部門が世界市場を支配しました。このセグメントは臨床試験の管理に必要な重要な機能の 1 つであるため、高いシェアが得られたと考えられます。これらのソリューションは、各タスクの更新情報、どのアクションが期限を過ぎているか、タイムラインが危険にさらされているかどうかを共有します。組織は、リアルタイムの可視性を提供し、アクティビティを監視し、問題のフォローアップをサポートするこれらの CTMS 機能に投資しており、最も一貫して要求されているアプリケーション分野となっています。これらの利点により、この分野の優位性が強化され、大手企業が市場の需要を満たす革新的なソリューションを導入するよう促されます。

- たとえば、AI/ML 主導の臨床開発のリーダーである PhaseV は、2025 年 7 月に、施設の選択と動的なパフォーマンス監視を通じて臨床試験の運用を最新化するように設計された次世代ソリューションである ClinOps プラットフォームを開始しました。このソフトウェアにより、調査チームは過去のベンチマークを超えて、より迅速かつ正確に運用上の意思決定を行うことができました。

さらに、決済処理セグメントは調査期間中に 16.88% の CAGR で成長すると予測されています。

エンドユーザーによる

製薬企業やバイオテクノロジー企業による研究と臨床試験の増加が分野別の成長を牽引

エンドユーザーに基づいて、市場は製薬企業とバイオテクノロジー企業、医療機器メーカー、CRO、その他。

このうち、製薬企業とバイオテクノロジー企業が 2025 年の世界市場を独占しました。製薬企業向けの臨床試験管理システムは、最も多くの規制された臨床研究を後援しているため、最大のシェアを占めています。彼らはまた、スケジュール、監視、検査の準備について最大の責任を負います。パイプラインが拡大し、治験のグローバル化とアウトソーシング化が進むにつれ、これらの企業は強力な運用管理と標準化されたレポートを必要とし、これが CTMS 支出の増加につながっています。このような要因により、製薬企業やバイオテクノロジー企業によるこれらのソリューションの採用が促進されます。

- たとえば、2025 年 1 月、Veeva Systems は、上位 20 社のうち 17 社を含む 200 社以上の企業がバイオ医薬品企業は、Veeva CTMS を使用して試験をより迅速かつ効率的に実行し、プロセスを合理化し、関係者のコラボレーションを促進します。

さらに、CRO 部門は調査期間中に 16.03% の CAGR で成長すると予測されています。

臨床試験管理システム市場の地域展望

地域ごとに、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Clinical Trial Management Systems Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に8億米ドルで圧倒的なシェアを維持し、2025年も8億8,000万米ドルで首位の座を維持した。北米市場は、臨床試験量の増加、CTMS ソリューションの需要、候補パイプラインの拡大によって牽引されています。この地域は、大規模なベンダー エコシステム、より迅速な商業化、IT 予算の増加、クラウド パートナーシップからも恩恵を受けており、これらすべてが市場の成長を支えています。これらの要因が総合的に市場の成長を可能にしています。

米国の臨床試験管理システム市場

北米の多大な貢献とこの地域における米国の優位性を考慮すると、2026 年の米国市場は約 8 億 9,000 万米ドルと推定され、世界の臨床試験管理システム市場の約 40.86% を占めます。

ヨーロッパ

ヨーロッパは今後数年間で 13.62% の成長を遂げ、全地域の中で 2 番目に高く、2026 年までに評価額が 5 億 9,000 万米ドルに達すると予測されています。この地域は、CRO と企業の間の協力とパートナーシップの強化によって力強い成長が見込まれています。医薬品企業だけでなく、医療の近代化に対する政府の支援も含まれています。

英国の臨床試験管理システム市場

2026 年の英国の臨床試験管理システム市場は約 0 億 9 千万米ドルと推定され、世界市場の約 4.23% を占めます。

ドイツの臨床試験管理システム市場

ドイツの臨床試験管理システム市場は、2026 年に約 1 億 5,000 万米ドルに達すると予測されており、これは世界市場の約 7.06% に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 4 億 3,000 万米ドルに達し、市場で 3 番目に大きい地域の地位を確保すると推定されています。この成長は、インドや中国などの発展途上国での臨床試験活動の増加と、導入を加速している規制改革によるものと考えられています。これらの要因が市場の需要を促進し、成長を支えます。

日本の臨床試験管理システム市場

2026 年の日本の臨床試験管理システム市場は約 1 億 1,000 万ドルと推定され、世界市場の約 4.85% を占めます。

中国臨床試験管理システム市場

中国の臨床試験管理システム市場は世界最大規模の市場の一つと予測されており、2026年の収益は約1億5,000万米ドルと推定され、世界売上の約6.73%を占める。

インドの臨床試験管理システム市場

2026 年のインドの臨床試験管理システム市場は約 0.4 億米ドルと推定され、世界収益の約 1.64% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東およびアフリカ地域は、予測期間中に世界の臨床試験管理システム市場で緩やかな成長を経験すると予想されます。ラテンアメリカ市場は、2026 年に評価額が 1 億 1,000 万米ドルに達すると見込まれています。この地域は、投資の増加と政府の取り組みによって市場が成長しています。中東およびアフリカでは、GCC が世界市場の 1.59% を占め、評価額は 0.3 億米ドルに達すると予想されています。

南アフリカの臨床試験管理システム市場

南アフリカの臨床試験管理システム市場は、2026 年までに約 0.1 億米ドルに達すると予測されており、世界収益の約 0.49% を占めます。

競争環境

主要な業界プレーヤー

市場の進歩を推進するために主要企業による新製品の発売に焦点を当てる

世界の臨床試験管理システム市場は高度に統合されており、Veeva Systems、Medidata、IQVIA などの企業が大きな市場シェアを保持しています。この分野における戦略的パートナーシップ、技術の進歩、新製品発売のための投資の増加により、これらの企業の市場シェアが拡大しています。

- たとえば、IQVIA は 2025 年 9 月に、臨床試験のあらゆる財務面を調整する AI 対応プラットフォームである Clinical Trial Financial Suite (CTFS) を立ち上げました。このソフトウェアは、サイロ化されたシステムや断片化されたプロセスによって生じる非効率を排除するように設計されています。このような開発は、市場の成長を促進することを目的としています。

世界市場における他の注目すべきプレーヤーには、Octalsoft Advarra, Inc. や Solventum などがあります。これらの企業は、世界の臨床試験管理システム市場の予測期間中に自社の地位を強化するために、技術の進歩、戦略的提携、新製品の発売を優先すると予想されます。

プロファイルされた主要な臨床試験管理システム会社のリスト

- ヴィーバシステムズ(私たち。)

- メディデータ(私たち。)

- IQVIA(米国)

- オクタルソフト(私たち。)

- アドバラ株式会社(私たち。)

- WCGクリニカル社(米国)

- クリニオン(アメリカ)

- RealTime Software Solutions, LLC (米国)

- クラウドビーズ(米国)

- シンプルトライアルズ (米国)

主要な産業の発展

- 2025 年 4 月:Veeva Systems は、Veeva SiteVault CTMS を SiteVault eISF および SiteVault eConsent と統合し、施設が単一システム内で臨床試験を管理できるようにしました。開発は手作業のプロセスを削減し、効率を高めることを目的としていました。

- 2024 年 3 月:オラクルは小野薬品工業株式会社と提携しました。 ONO の一部として臨床試験管理システム (CTMS) クラウド サービスを臨床試験の IT プラットフォームとして導入するデジタル変革(DX)戦略。

- 2022 年 6 月:ダッソー・システムズ社のメディデータは、臨床試験の管理と監視における重要な問題に対処するテクノロジーの強化を発表しました。 Medidata Detect と Rave CTMS の機能強化は、スポンサーと受託研究組織 (CRO) のデータ監視とレポートの両方を改善することを目的としていました。

- 2021 年 4 月:eClinical および規制のソリューションおよびサービスのプロバイダーである Calyx は、臨床開発のリスクを軽減し効率を向上させるための高度な臨床試験管理システムである Calyx CTMS v15.0 を発売しました。

- 2019年1月:臨床試験管理およびガバナンス ソリューションのプロバイダーである PHARMASEAL は、Engility B2B プラットフォームから EngilityÔ CTMS を開始しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 14.56% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

コンポーネント、展開、タイプ、アプリケーション、エンドユーザー、および地域別 |

|

による 成分 |

|

|

展開別 |

|

|

による タイプ |

|

|

による 応用 |

|

|

エンドユーザー別 |

|

|

地域別 |

残りの中東とアフリカ |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 19 億 7000 万米ドルで、2034 年までに 64 億 4000 万米ドルに達すると予測されています。

2025 年の市場価値は 8 億 8,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間にわたって 14.56% の CAGR で成長すると予想されます。

コンポーネント別に見ると、このソフトウェアセグメントが市場をリードすると予想されます。

臨床試験の量の増加とデータの完全性に対する規制の重点が市場の成長を推進しています。

Veeva Systems、Medidata、IQVIA、Octalsoft が世界市場の主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 128

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート