洗浄珪砂市場規模、シェアと業界分析、粒径別(中粒、細粒、粗粒、その他)、用途別(建設、石油・ガス回収、ガラス製造、鋳造、水ろ過、その他)、および地域予測、2026年から2034年

洗浄珪砂の市場規模と今後の見通し

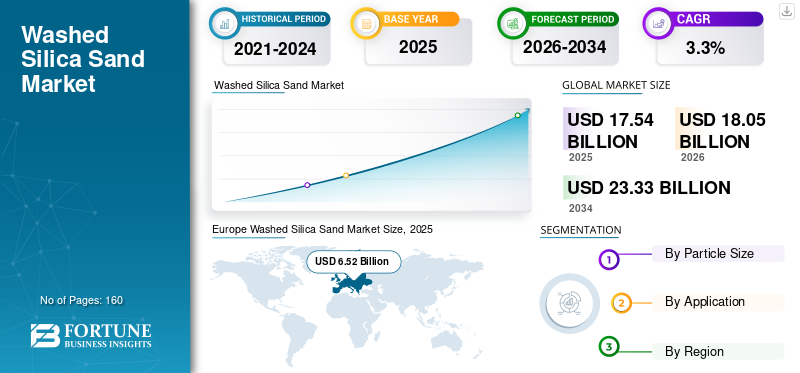

世界の洗浄珪砂市場規模は、2025年に175億4,000万米ドルと評価されています。市場は2026年の180億5,000万米ドルから2034年までに233億3,000万米ドルに成長すると予測されており、予測期間中に3.3%のCAGRを示します。欧州は世界の洗浄珪砂市場を独占し、2025年には37.17%の市場シェアを獲得した。

洗浄珪砂は、粘土、シルト、その他の不純物を除去し、均一な粒度分布を実現するために洗浄および分級された石英を多く含む砂を加工したものです。これは、ガラス製造、建設資材、鋳造用の金型と中子、石油とガスの回収 (プロパントと井戸のサービス)、水のろ過などの分野で使用されており、純度、サイジング、供給の信頼性が適合性と価格を決定します。

市場の成長は、新興地域での持続的な建設活動、耐食性と高性能の工業用材料の継続的な必要性、ろ過媒体の安定した長期需要によって推進されています。同時に、石油とガスの回収需要の短期変動により、特定のグレード、特に中程度から粗い砂では年ごとの変動が生じます。

さらに、この市場は、Stone Skipper LLP、Sibelco、Quarzwerke Group、EUROQUARZ、CDE Groupなど、いくつかの大手企業で構成されています。幅広い製品ポートフォリオ、革新的な製品の発売、強力な地理的プレゼンスの拡大が、世界市場におけるこれらの企業の優位性を支えてきました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

洗浄珪砂市場動向

仕様、締め付け、安全規制、水とインフラへの投資は重要な市場トレンドです

エンドユーザーが下流の歩留まりを向上させ、プロセスのばらつきを減らすために、不純物、水分、粒度分布の許容制限を厳しくするにつれて、洗浄珪砂はますます仕様重視になってきています。これに加えて、吸入可能な結晶性シリカに対する労働者の暴露規則により、採掘、加工、取り扱いにわたる厳格な管理と文書化が求められています。石油とガスの回収に関しては、流域内供給への移行と湿った砂の利用拡大により、地域の貿易の流れが再構築され、地域での受益の重要性が高まっています。

水処理および濾過プログラムは、一貫して等級付けされた砂に対する安定した需要を支えています。同時に、ガラス製造業者はエネルギー消費と排出量を削減するためにカレットの使用量を増やし続けており、グレード別および地域別のバージンシリカの需要構成に影響を与えています。

- 例えば、USGSは、コスト、排出量、結晶シリカへの曝露を削減する取り組みの強化が、フラクサンドとして使用される流域内の「乾燥砂」と未乾燥の「湿砂」の増加に寄与しており、供給業者の組み合わせと物流パターンを変化させていると指摘している。

市場ダイナミクス

市場の推進力

建設主導の需要と長寿命性能要件が製品消費を支え、市場の成長を推進

建設業は依然として多くの地域で最大の需要センターであり、ドライミックスモルタル、グラウト材、床材システム、屋根用顆粒、および関連する建築製品に対する安定した需要に支えられており、一貫したサイジングにより作業性と完成品の性能が向上します。公共事業体や地方自治体が安定したろ過材の品質を必要とする上下水処理システムへの投資を継続しているため、産業ユーザーもプロセスの信頼性を考慮して洗浄砂を好んでいます。

でガラス製造純度や鉄含有量が光学特性や収量に影響を与える可能性があるため、重要な原料です。リサイクルカレットの使用量が増加しているにもかかわらず、高品質シリカに対する基本的な需要は、ガラスの生産能力と製品の品質要件によって支えられています。

- 例えば、USGSの報告によると、2024年の米国の工業用砂と砂利の使用は依然としてフラクサンドと坑井の梱包とセメントに非常に集中しており、一方でガラス製造は小さいながらも構造的に重要なシェアを占めており、主要な最終用途部門がどのように需要を支えているかを示している。

市場の制約

許可の制約と需要の循環性により市場の拡大が制限される可能性がある

洗浄された珪砂の供給は、石英を豊富に含む適切な鉱床へのアクセスと、抽出、水の使用、および尾鉱の管理に必要な許可に依存します。地域のゾーニング、土地開発の優先順位、地域社会の懸念により、新規事業が需要拠点から遠ざかり、配送コストが増加し、貨物に敏感な市場での競争力が低下する可能性があります。

需要側の循環性は、特に石油とガスの回収に関連する中級品および粗品位の製品にとって、さらなる制約となります。過剰供給と価格圧縮は、生産制限、設備の遊休、設備投資の延期を引き起こす可能性があり、その結果、下流の物流プロバイダーや地域の貿易の流れに影響を及ぼします。

- たとえば、USGSは、2024年にフラクサンドの供給過剰により価格が下落し、多くの操業が生産を削減したり休止したりしたと指摘している。

市場の課題

市場の成長を妨げる貨物の敏感さ、品質の一貫性、シリカ暴露基準の厳格化

市場は依然として貨物輸送に非常に敏感であり、工場出荷時の価格設定よりも納入時の経済性がサプライヤーの選択を決定することがよくあります。生産者は、地元および地域の集水域、特に建設グレードや低価格グレードの競争力を維持するために、保管場所、処理コスト、物流アクセスのバランスを取る必要があります。

同時に、さまざまな鉱体や気象条件にわたって一貫した粒子サイズ分布と不純物制限を維持するには、堅牢なプロセス制御が必要です。吸入可能な結晶性シリカへの暴露に関する基準が厳格化され、抽出、加工、取り扱いにわたるコンプライアンス要件が強化され、粉塵管理、監視、および運用規律がさらに重視されます。

市場機会

有利な成長機会を創出する水インフラ プログラム、高品質の建築製品、低砂鉄の開発

水インフラへの公共投資は、濾過グレードの砂に対する長期的な需要を支えており、一貫したサイジングと低微粉により性能が向上し、運用上の問題が軽減されます。建築製品では、耐久性、美観、設置の生産性に対する高いパフォーマンスが期待されるため、あまり処理されていない代替品よりも、洗浄され厳密に等級分けされた砂が好まれる傾向にあります。

供給面では、低鉄で高純度のシリカ資源の開発により、特殊ガラスや産業用途向けの高価値市場が開拓される可能性があります。拡張可能な選鉱と品質保証能力を持つ生産者は、特に下流産業が地元での安全な供給を求めている場合、これらの機会を活用するのに有利な立場にあります。

- たとえば、Glass Alliance Europeのレポートによると、2024年のヨーロッパ全体のガラス生産量は3,600万トンをわずかに上回っており、安定した地域のシリカ原料エコシステムの重要性と適格サプライヤーにとっての機会が強化されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

粒子サイズ別

中規模セグメントは、要件のボードミックスでの使用によりトップシェアを獲得

粒子サイズに基づいて、市場は中粒、細粒、粗粒などに分類されます。

中程度のセグメントが最大の洗浄量を占めた珪砂市場このセグメントは、建設製品、産業用途、石油とガスの回収要件の最も幅広い組み合わせに対応し、制御されたサイジングがパフォーマンスとハンドリング機能をサポートしているため、成長しています。さらに、2025年には同部門のシェアは46.7%となった。

ファインセグメントは、より高い表面積と充填挙動が有利なドライミックス建築材料や特定のガラスおよび産業用途に支えられ、大幅に成長すると予想されます。ファインセグメントは、予測期間中に3.1%のCAGRで成長すると予測されています。

粗グレードは引き続きより用途に特化したものであり、ろ過と特定の産業および油田用途に重点を置いています。グリーンビルディング実践の採用の増加により、その需要はさらに高まっています。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

建築製品の製造における製品の広範な使用により、建設セグメントが市場を支配

アプリケーションの観点から見ると、市場は建設、石油・ガス回収、ガラス製造、鋳造、水ろ過などに分類されます。

建設セグメントは、2025年に最大のシェアを占めました。このセグメントの成長は、モルタル、グラウト、床材システム、その他の建築製品の需要によって推進されており、一貫して洗浄された砂により混合品質と完成品の性能が向上します。さらに、このセグメントは2025年に33.5%のシェアを保持しました。

の石油とガスリカバリー部門も、予測期間にわたって順調な成長を遂げると予想されます。このセグメントの需要は、水圧破砕におけるプロパントとしての使用によって促進されており、坑井の完成強度が高く、横方向が長いため、坑井あたりの砂の積載量が増加します。北米では、事業者が坑井の生産性の最適化を継続する一方で、活動は依然として E&P 支出およびリグ/完成サイクルと密接に結びついています。このセグメントは、予測期間中に 3.1% の CAGR で成長すると予想されます。

洗浄珪砂市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

ヨーロッパ

Europe Washed Silica Sand Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

欧州は2025年に65億2,000万米ドルで圧倒的なシェアを維持し、2026年も67億3,000万米ドルで首位を維持すると予想されている。この地域市場の成長は、建設資材の需要、確立されたガラス製造能力、産業用鋳造サプライチェーンによって推進されています。この地域の市場は、製品の一貫性と環境コンプライアンスへの関心の高まりとともに、成熟した鉱床開発と処理インフラによって支えられています。

英国洗浄珪砂市場

2025 年の英国市場は約 8 億 4,000 万米ドルと評価され、世界市場の収益の約 4.0% を占めます。

ドイツの洗浄珪砂市場

ドイツの市場は 2025 年に約 16 億 4,000 万ドルと評価され、これは世界売上高の約 5.1% に相当します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米も市場に大きく貢献しており、市場は2026年までに43億4,000万米ドルに達すると推定されています。市場の成長は住宅改修、商業建築、ガラス製造施設における技術的な断熱ニーズによって推進されています。

米国洗浄珪砂市場

2025 年、米国市場は 37 億 8,000 万米ドルに達しました。国の建築ストックの規模と建設活動の規模を考慮すると、米国は地域の消費を独占しています。米国では、毎年の需要は引き続き次の要因に強く影響されます。水圧破砕ガラス製造および工業用途では安定したベースライン需要が続く一方で、活動とプロパント供給のダイナミクスが変化しています。

アジア太平洋地域

アジア太平洋地域は今後数年間で大幅な成長が見込まれています。予測期間中、アジア太平洋地域は CAGR 3.1% で成長し、2026 年には評価額 58 億 6,000 万米ドルに達すると予測されています。この地域は、建設活動の激化、インフラの拡大、ガラスおよび鋳造業界の大規模製造エコシステムの恩恵を受けています。中国が依然として最大の消費拠点である一方、インドや東南アジア諸国では、建設資材、工業生産、ろ過の需要の増加により需要が増加し続けています。

中国洗浄珪砂市場

2025 年の中国市場の価値は 23 億 7,000 万ドルに達します。中国市場の需要は、建設資材の大規模消費、大規模なガラス生産能力、および一貫したシリカ原料品質に依存する広範な産業用途によって牽引されています。

ラテンアメリカ

ラテンアメリカは着実な成長を遂げており、2026 年の市場評価額は 5 億 3,000 万米ドルに達すると予想されています。この地域は、次の地域に集中する需要によって牽引されています。建設資材選択的な産業用途があり、地域の鉱床の品質と処理能力に応じて国レベルでばらつきがあります。

中東とアフリカ

中東およびアフリカ地域は、耐食性と濾過のニーズが顕著な産業施設、海水淡水化および水インフラ、沿岸建設におけるプロジェクトベースの需要によって徐々に拡大しています。いくつかの国では現地の処理能力が限られているため、輸入と地域のサプライチェーンへの依存が高まっています。

GCC洗浄珪砂市場

GCC は 2025 年までに 2 億 2,000 万米ドルに達し、世界収益の約 2.3% を占めます。

競争環境

主要な業界プレーヤー

主要な市場プレーヤーは、市場での地位を維持するために預金の品質と特殊グレードを強化しています

市場には、多国籍の産業鉱物グループ、地域の鉱床所有者、用途に重点を置いた生産者が混在しています。競争は、鉱床の品質、選鉱、サイジング能力、品質保証システム、および信頼性の高い物流で大量の一貫した量を供給する能力によって形成されます。主要な市場参加者には、Stone Skipper LLP、Sibelco、Quarzwerke Group、EUROQUARZ、CDE Group などがあります。また、ガラスと濾過の特殊グレードや複数地域の販売ネットワークによっても差別化を図っています。

プロファイルされた主要な洗浄シリカサンド企業のリスト

- ストーンスキッパーLLP.(インド)

- シベルコ(ベルギー)

- クアルツヴェルケ グループ(ドイツ)

- ユーロクォーツ(ドイツ)

- シュリー シリカム ミネラルズ LLP(インド)

- CDE グループ (アイルランド)

- シリカ サービス LLC. (私たち。)

- オール インディア ミネラル (インド)

- SUJAL LOGISTICS PVT.株式会社(インド)

- プラチナミネラル(カナダ)

主要な産業の発展

- 2024 年 7 月:U.S.シリカ ホールディングスはアポロ グローバル マネジメントによって完全に買収され、U.S.シリカの名前とリーダーシップを維持しながら会社を私有財産に移行し、シリカと砂の処理事業全体にわたる長期的な戦略的投資を行う態勢を整えました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 3.3% |

|

ユニット |

価値 (10 億米ドル) 量 (キロトン) |

|

セグメンテーション |

粒子サイズ、用途、地域別 |

|

粒子サイズ別 |

|

|

用途別 |

|

|

地域別 |

北米 (粒子サイズ、用途、国別) o 米国 (申請による) o カナダ (申請による) ヨーロッパ (粒子サイズ、用途、国別) o ドイツ (申請による) o フランス (申請による) o イタリア (申請による) o イギリス (申請による) o ヨーロッパのその他の地域 (アプリケーション別) ·アジア太平洋 (粒子サイズ、用途、国別) o 中国 (申請による) o 日本 (申請による) o インド (申請による) o 韓国 (申請による) o アジア太平洋地域のその他の地域 (アプリケーション別) ラテンアメリカ (粒子サイズ、用途、国別) o ブラジル (申請による) o メキシコ (申請による) o ラテンアメリカのその他の地域 (申請による) 中東およびアフリカ (粒子サイズ、用途、国別) o GCC (アプリケーション別) o 南アフリカ (申請による) o 中東およびアフリカのその他の地域 (申請による) |

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 175 億 4000 万米ドルと評価され、2034 年までに 233 億 3000 万米ドルに達すると予測されています。

3.3%のCAGRを記録し、市場は予測期間中に着実な成長を示す予定です。

2025 年は建設用途セグメントが牽引しました。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

Stone Skipper LLP、Sibelco、Quarzwerke Group、EUROQUARZ、CDE Group は、市場の著名なプレーヤーの一部です。

成長の原動力は、建設資材や石油・ガス回収(プロパント)などの大量用途における洗浄済みの等級別珪砂の使用の増加であり、一貫した粒子サイズと低い不純物レベルが性能にとって重要です。

市場での製品の採用を促進すると予想される主な要因は、ガラス、鋳物、濾過、人工建設製品における品質/仕様要件の厳格化であり、これによりユーザーは洗浄された仕様グレードの砂を求める一方、インフラ支出と継続的な坑井完成活動が地域全体のベースライン需要を維持しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。