流体管理システム市場規模、シェア、業界分析 製品別(システム{スタンドアロンシステムおよび統合システム}、および使い捨て製品および付属品{カテーテル、チューブセット、吸引キャニスターおよびライナー、フィルターおよび収集バッグ、その他})、アプリケーション別(泌尿器科および腎臓科、消化器科、婦人科、一般外科、整形外科、心臓病科、耳鼻咽喉科、その他)、エンドユーザー別(病院およびその他) ASC、透析センター、専門クリニック、その他)、および地域予測、2026 ~ 2034 年

主要市場インサイト

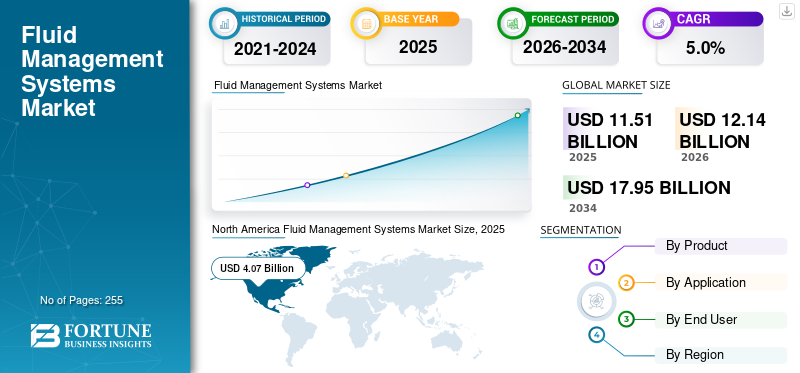

世界の流体管理システム市場規模は、2025年に115億1,000万米ドルと評価され、2026年の121億4,000万米ドルから2034年までに179億5,000万米ドルに成長すると予測されており、予測期間中に5.0%のCAGRを示します。北米は、2025 年に 35.4% の市場シェアを獲得し、世界の流体管理システム市場を独占しました。

輸液管理システムは、シンプルな IV ポンプから高度なソフトウェアに至る統合テクノロジーであり、患者の輸液の摂取/排出と廃棄を正確に制御、監視、追跡し、正確な治療の実施を保証すると同時に、外科的洗浄の最適化、汚染の軽減、輸液過多や脱水のリスクの最小限化により、患者の安全性と転帰の向上を実現します。神経疾患、心血管疾患などの慢性疾患の有病率が増加しており、その結果、患者集団の手術件数が増加しています。外科手術の増加と体液管理システムの技術進歩により、システムとアクセサリの採用がさらに促進され、市場の成長に貢献しています。

- たとえば、疾病管理予防センター (CDC) が発表した 2024 年のデータによると、米国では約 5,140 万件の入院手術が行われています。

技術的に高度な液体管理システムおよび付属品への関心が高まっていることにより、医療現場でのこれらの製品の需要が高まっています。これは、主要企業間の買収や合併への注目の高まりと相まって、Stryker Corporation、Baxter International、B. Braun Melsungen AG、Medtronic plcなどの大手企業の注目を集めており、世界の流体管理システム市場の成長を支えることが期待されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

流体管理システム市場動向

製品需要を促進するための統合外科プラットフォームへの優先的移行

世界の体液管理システム市場における決定的なトレンドは、吸引、洗浄、体液捕捉、廃棄物管理を一元化された自動システムに統合する統合手術プラットフォームへの移行です。病院では手術室の標準化をますます優先するようになり、統合された流体システムによりワークフローの調整が改善され、手動でのタッチポイントが減ります。一方、吸引キャニスター、ライナー、チューブセットなどの使い捨て液体管理コンポーネントは、感染対策への警戒の高まりから恩恵を受けています。 CDC や ECDC などの機関が 2022 年に更新したガイドラインに従って、医療施設は汚染リスクを最小限に抑えるために使い捨て封じ込め製品への移行を加速しています。

もう 1 つの注目すべき傾向は、OR 機器のデジタル化です。ベンダーは、圧力センサー、自動流体バランシング、およびリアルタイムの機能を組み込んでいます。データ分析プラットフォームに組み込まれ、関節鏡検査、腹腔鏡検査、内視鏡検査中に外科医をサポートします。並行して、外来手術や外来手術センターの増加により、製品の需要が再形成されています。 ASC はコンパクトでコスト効率の高いシステムと回転率の高い消耗品を好むため、処置専用の使い捨てキットが急増しています。最後に、持続可能性への配慮は製品開発に徐々に影響を及ぼしており、メーカーは病院の環境目標を達成するために生分解性素材やプラスチック削減ライナーシステムを模索しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場の推進力

市場の成長を促進するために世界的に手術件数を増加

手術件数が世界的に増加し続ける中、世界の体液管理システム市場は勢いを増しています。低侵襲手術に対する需要が着実に増加しており、世界中で年間 3 億 1,000 万件以上の手術が行われていると推定されており、手術室や内視鏡室全体で効率的な流体制御技術の需要が加速しています。慢性腎臓病(CKD)の負担の増大により、市場の成長がさらに強化されています。

- 国際腎臓学会 (2023 年) によると、世界中で約 8 億 5,000 万人が腎疾患を抱えており、そのためカテーテル、チューブ セット、その他の液体使い捨て用品が一貫して使用されています。透析そして腎臓内科のケア。

病院はまた、デジタル化された統合手術環境をサポートするために従来の手術室インフラストラクチャをアップグレードしており、そこでは自動輸液管理が重要な安全性の役割を果たしています。感染症対策も依然として魅力的な推進力です。米国とヨーロッパの医療施設は、廃棄物の取り扱いと吸引ライナーの廃棄に関するコンプライアンスを強化し、閉鎖型の使い捨てシステムへの移行を促進しています。新興国、特にアジア太平洋地域では、新しい内視鏡装置を追加し、胃腸検査プログラムを拡大しており、大量の消耗品の需要が大幅に増加しています。これらの臨床および規制当局が総合的に、資本設備と使い捨て液体管理ソリューションの両方の世界的な普及を強化しています。

市場の制約

市場の成長を制限する統合手術室輸液管理プラットフォームに伴う高コスト

根強い需要にもかかわらず、世界の流体管理システム市場はいくつかの制限要因に直面しています。統合された手術室輸液管理プラットフォームに関連する高い資本コストが、特にラテンアメリカ、東南アジア、東ヨーロッパの一部において、小規模な病院や外来センターの利用を妨げ続けています。多くの医療システムは、調達予算が限られているため、依然として基本的な吸引装置と非統合セットアップに依存しています。償還の制約により、特に発展途上国では、流動性管理消耗品が利益率の低い一般供給品に分類されることが多く、市場での採用がさらに狭まっています。病院は再利用可能なライナーやチューブから使い捨てのライナーやチューブに移行する必要があり、一部のセンターではこの移行を財政的に正当化するのに苦労しているため、感染管理基準の遵守はさらなるコスト圧力をもたらします。

さらに、コモディティ化した使い捨て製品の存在により、価格への敏感度が高まり、メーカーの価格決定力が低下しています。大量のプラスチックやライナーの廃棄に関する環境への懸念も規制当局の監視に拍車をかける可能性があり、メーカーのコンプライアンス負担が増大する可能性があります。これらの経済的、規制的、物流的要因の複合により、高度な流体管理システムの広範な導入が引き続き抑制されています。

市場機会

医療インフラをアップグレードするための投資の拡大が新たな市場機会につながる

世界中の病院が手術室や内視鏡室を近代化しており、市場は有望な成長段階に入りつつあります。注目すべき機会は、統合されデジタル接続された手術室エコシステムの急速な導入にあり、流体管理システムが画像処理、吸引、および文書化プラットフォームと連携できるようになります。医療ネットワークは、ワークフローの効率と感染制御を強化するテクノロジーを優先しており、この 2 つの分野では、自動液体制御によって目に見える改善がもたらされます。新興市場は、もう 1 つの大きなチャンスをもたらします。 2023 年の新規透析患者数の 40% 以上がアジア太平洋地域で占められ、その結果、カテーテル、チューブ セット、吸引ライナー、廃液管理ソリューションに対する需要が継続しました。中国、インド、韓国での胃腸検査プログラムの拡大により、内視鏡検査の件数が増加し、使い捨ての繰り返し使用が促進されています。

製品のイノベーションによって新たな道も開かれます。メーカーは、吸引と洗浄を自動化し、低侵襲手術でより高い精度を提供する閉ループのセンサー対応システムを模索しています。リサイクル可能なライナーや削減されたライナーなどの持続可能性への取り組みプラスチックキャニスターの設計により、サプライヤーを差別化し、環境目標に重点を置いた医療施設を誘致することができます。機器メーカーと病院ネットワーク間の戦略的パートナーシップにより、資本ベースと消耗品ベースのバンドル契約を提供することで導入をさらに加速できます。これらの傾向が総合的に、長期的な成長を支援する環境を生み出します。

市場の課題

市場の成長を制限する感染制御プロトコルに関する一貫したガイドラインの欠如

液体管理システム市場は、メーカーと医療提供者の両方に影響を与えるいくつかの構造的な課題に直面しています。最も重要なことの 1 つは、臨床基準における世界的なばらつきです。北米と西ヨーロッパでは厳格な感染管理プロトコルが義務付けられていますが、多くの新興市場では一貫したガイドラインが欠如しており、その結果、吸引ライナーや滅菌チューブセットなどの使い捨て製品に対する需要が不均等になっています。また、特に世界中の病院が毎年何百万もの使い捨てキャニスターやライナーを消費していることから、業界はプラスチック廃棄物の発生に関する厳しい監視にも直面している。環境規制により、メーカーは製品の再設計やリサイクル プログラムへの投資を迫られる可能性があります。サプライチェーンの回復力は依然として継続的な問題です。いくつかのメーカーは、2021年から2023年にかけて樹脂、ABSプラスチック、医療グレードのポリマーが定期的に不足し、必須の使い捨て製品の納入が遅れたと報告した。

低コストの地域企業との競争により、さらなる困難が加わり、利益率が圧縮され、グローバル企業が製品の品質だけで差別化することが難しくなります。これらの経済的、環境的、規制上の課題に対処することは、長期的な成長を維持するために不可欠です。

セグメンテーション分析

製品別

低侵襲手術への移行が進み、使い捨ておよび付属品部門の成長につながった

製品に基づいて、市場はシステム、使い捨ておよび付属品に分類されます。システムはさらに、スタンドアロン システムと統合システムに分かれます。さらに、使い捨て用品と付属品は、カテーテル、チューブ セット、吸引キャニスターとライナー、フィルターと収集バッグなどにさらに分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

使い捨ておよび付属品セグメントは、2025 年に世界の液体管理システム市場で最大のシェアを獲得しました。この成長は、低侵襲手術への継続的な移行、ASC の拡大、感染制御対策の強化によるものであり、その結果、処置ごとの使い捨て消耗品の消費量が増加しました。さらに、透析と救命救急液の管理により、使い捨て製品と付属品の利用率が高まります。

- 米国腎データシステムの 2023 年年次データ報告書によると、米国では 80 万 8,000 人以上が末期腎疾患 (ESRD) としても知られる末期腎疾患 (ESKD) を患っており、68% が透析を受けており、32% が腎移植を受けています。

システム部門は、予測期間中に 6.7% の CAGR で成長すると予想されます。

用途別

泌尿器科および腎臓科疾患の有病率の増加がこの部門の優位性をもたらした

アプリケーションに基づいて、市場は泌尿器科および腎臓科、消化器科、婦人科、一般外科、整形外科、心臓病科、耳鼻咽喉科などに分類されます。

泌尿器科および腎臓科セグメントは、2025 年の世界市場を支配しました。アプリケーション別では、泌尿器科および腎臓科セグメントは 2025 年に 35.5% のシェアを占めました。この成長は主に、泌尿器科および腎臓科疾患の有病率の増加により、市場の患者集団における関連処置の数が増加しているためです。

- たとえば、National Kidney Foundation, Inc. によると、世界人口の約 10% が慢性腎臓病 (CKD) に罹患しています。現在、世界中で200万人以上の人々が、生き続けるために透析や腎臓移植による治療を受けています。

婦人科分野は、予測期間全体で 5.4% の成長率で繁栄する見込みです。

エンドユーザー別

いくつかの慢性疾患の有病率の増加が病院およびASCセグメントの成長につながった

エンドユーザーに基づいて、市場は病院と ASC、透析センター、専門クリニックなどに分類されます。

2025 年には、病院と ASC セグメントが市場を支配しました。いくつかの慢性疾患の有病率の増加と病院の数の増加が、市場におけるこのセグメントの成長に貢献する重要な要因です。さらに、このセグメントは2026年には54.0%のシェアを獲得する予定です。

- たとえば、米国病院協会が発行した 2025 年のデータによると、米国には約 6,093 の病院があります。

さらに、専門クリニックのエンドユーザーは調査期間中に 5.3% の CAGR で成長すると予測されています。

流体管理システム市場の地域別展望

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米

North America Fluid Management Systems Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の流体管理システム市場は、2025 年に 40 億 7,000 万米ドルで圧倒的なシェアを維持し、2026 年にも 42 億 2,000 万米ドルでトップシェアを獲得しました。この地域の優位性は、慢性疾患の有病率の増加、先進製品の採用、さまざまな障害に対する強力な償還枠組みなどの特定の要因によるものです。北米における輸液管理システム市場の成長は、主に大量の手術件数、高度な医療インフラ、統合手術室テクノロジーの急速な導入によって推進されています。

米国の流体管理システム市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2025年に約35億7,000万米ドルと概算でき、世界の肝炎治療薬売上高の約31.0%を占める。

ヨーロッパ

ヨーロッパは今後数年間で4.0%の成長率を記録し、全地域の中で2番目に高い成長率を記録し、2026年までに評価額が33億3,000万米ドルに達すると予測されています。これは、この地域での外科手術件数の増加と高度な体液管理システムの導入によるものです。欧州の成長は、強力な公的医療制度、慢性疾患の負担の増加、厳格な感染予防規制によって支えられています。ドイツ、フランス、英国などの国々では、大量の消化管内視鏡検査や泌尿器科手術が行われており、体液管理の消耗品に対する安定した需要が高まっています。

英国の流体管理システム市場

2025 年の英国の流体管理システム市場は約 4 億 8,000 万米ドルと推定されており、世界の流体管理システム収益の約 4.1% に相当します。

ドイツの流体管理システム市場

ドイツの流体管理システム市場は、2025 年に約 6 億 3,000 万米ドルに達すると予測されており、これは世界の流体管理システム売上高の約 5.5% に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 31 億 3,000 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保します。この地域では、インドと中国はともに2026年にそれぞれ5億2,000万米ドルと9億9,000万米ドルに達すると推定されています。中国とインドは世界の慢性腎臓病人口と透析人口の大きな割合を占めており、カテーテル、チューブセット、使い捨て液体製品に対する強い継続的な需要を生み出しています。

日本の流体管理システム市場

2026 年の日本の液体管理システム市場は約 6 億 7,000 万ドルと推定され、世界の液体管理システム収益の約 5.5% を占めます。

中国の流体管理システム市場

中国の流体管理システム市場は世界最大の市場の一つになると予測されており、2026年の収益は約9億9,000万米ドルと推定されており、これは世界の流体管理システム売上高の約8.1%に相当します。

インドの流体管理システム市場

2026 年のインドの液体管理システム市場は約 5 億 2,000 万米ドルと推定され、世界の液体管理システム収益の約 4.3% を占めます。

ラテンアメリカ、中東、アフリカ

予測期間中、ラテンアメリカ、中東、アフリカ地域はこの市場で緩やかな成長を遂げると予想されます。 2026 年のラテンアメリカ市場の評価額は 8 億 4,000 万米ドルに達すると予想されています。サウジアラビアやUAEなどの湾岸諸国では、最先端の病院や手術センターに対する大規模な政府投資により、統合された液体および廃棄物管理システムの導入が推進されています。中東とアフリカでは、GCC は 2026 年に 3 億 4,000 万米ドルの価値に達する予定です。

GCC流体管理システム市場

GCC 流体管理システム市場は、2026 年までに約 3 億 4,000 万米ドルに達すると予測されており、世界の流体管理システム収益の約 2.8% を占めます。

競争環境

主要な業界プレーヤー

優位性を支えるために、著名企業による先端製品への注目が高まる

世界の流体管理システム市場は、大規模な多国籍企業が混在し、適度に統合されています。医療機器企業と地域の専門プレーヤー。大手企業は、資本システムとチューブセット、カテーテル、吸引キャニスター、ライナーなどの利益率の高い消耗品を組み合わせたエンドツーエンドのポートフォリオを提供することで、強力な地位を維持しています。このモデルにより、プレーヤーは設置されたシステムを通じて長期契約を確保し、使い捨てからの経常収益を生み出すことができます。 2025 年の市場では、Stryker Corporation、Baxter International、B. Braun Melsungen AG、Medtronic plc が著名な企業です。

- たとえば、STERIS Corporation は 2022 年 3 月に、内視鏡処置中の洗浄に適した ENDOGATOR 内視鏡洗浄チューブについて FDA 510(k) 認可を取得しました。

Fresenius Medical Care、Johnson & Johnson、Olympus Corporation、ConvaTec Group などを含む他の主要企業も、主に高度な製品を開発し、市場での存在感を強化するための研究開発活動に重点を置いているため、市場で拡大しています。

紹介されている主要な流体管理システム企業のリスト

- ストライカー社(米国)

- バクスターインターナショナル(私たち。)

- ブラウン メルズンゲン AG (ドイツ)

- メドトロニック株式会社(アイルランド)

- フレゼニウス メディカル ケア (ドイツ)

- ジョンソン・エンド・ジョンソン(私たち。)

- オリンパス株式会社(日本)

- コンバテックグループ(英国)

- ゲティンゲ AB (スウェーデン)

- スミス+甥 (イギリス)

主要な産業の発展

- 2025年3月- 革新的なヘルスケア製品およびソリューションのリーダーである DeRoyal Industries, Inc. は、Skyline Medical の Streamway Wall Suction Waste Fluid Management 製品ラインおよび関連資産の買収を発表しました。

- 2024年8月- 世界的な医療技術リーダーであるバクスター・インターナショナル社と世界的投資会社カーライルは本日、カーライルがバクスターの腎臓ケア部門(ヴァンティブと名付けられる)を38億ドルで買収する最終契約に署名したと発表した。

- 2024年7月- Hologic は、Fluent Pro 液体管理システムについて FDA 510(k) 認可を取得し、子宮鏡手術中の液体管理に使用されるクラス II デバイス (注入器、子宮鏡) として分類しました。

- 2024年1月- Minerva Surgical, Inc. は、子宮内ポリープや筋腫などの子宮組織の切除および凝固を目的とした Symphion 手術子宮鏡検査システムおよび付属品に関して FDA 510(k) 認可を取得しました。

- 2023年8月– Medivators は、ENDOGATOR ハイブリッド洗浄チューブについて FDA 510(k) 認可を取得しています。このチューブは、消化管内視鏡処置中に洗浄を提供することを目的としています。

レポートの範囲

市場レポートは、詳細なグローバル流体管理システム市場分析を提供し、主要企業、製品、アプリケーション、エンドユーザーなどの主要な側面に焦点を当てています。これに加えて、グローバルレポートは市場の成長傾向に関する洞察を提供し、主要な業界の発展に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長と進歩に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 5.0% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

製品、アプリケーション、エンドユーザー、地域別 |

|

製品別 |

· システム o スタンドアロン システム o 統合システム · 使い捨て用品と付属品 o カテーテル o チューブセット o 吸引キャニスターとライナー o フィルターと収集バッグ o その他 |

|

用途別 |

· 泌尿器科および腎臓科 · 消化器科 · 婦人科 · 一般外科 · 整形外科 · 心臓病学 · 耳鼻咽喉科 · その他 |

|

エンドユーザー別 |

· 病院と ASC · 透析センター · 専門クリニック · その他 |

|

地域別 |

· 北米 (製品別、アプリケーション別、エンドユーザー別、および国別) o 米国 (申請による) o カナダ (申請による) · ヨーロッパ (製品別、アプリケーション別、エンドユーザー別、および国/サブ地域別) o イギリス (申請による) o ドイツ (申請による) o フランス (申請による) o イタリア (申請による) o スペイン (申請による) o スカンジナビア (アプリケーション別) o ヨーロッパのその他の地域 (アプリケーション別) · アジア太平洋地域 (製品別、アプリケーション別、エンドユーザー別、および国/サブ地域別) o 中国 (申請による) o 日本 (申請による) o インド (申請による) o オーストラリア (申請による) o 東南アジア (アプリケーション別) o アジア太平洋地域のその他の地域 (アプリケーション別) · ラテンアメリカ (製品別、アプリケーション別、エンドユーザー別、および国/サブ地域別) o ブラジル (申請による) o メキシコ (申請による) o ラテンアメリカのその他の地域 (アプリケーション別) · 中東およびアフリカ (製品別、アプリケーション別、エンドユーザー別、および国/サブ地域別) o GCC (アプリケーション別) o 南アフリカ (申請による) o 中東およびアフリカのその他の地域 (申請による) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 115 億 1,000 万米ドルで、2034 年までに 179 億 5,000 万米ドルに達すると予測されています。

2025 年の北米地域の市場価値は 40 億 7,000 万米ドルでした。

CAGR 5.0% で成長する市場は、予測期間 (2026 ~ 2034 年) にわたって安定した成長を示すでしょう。

製品別では、使い捨ておよび付属品システム部門がこの市場の主要部門です。

外科手術の増加は、市場の成長を促進する主要な要因の1つです。

Stryker Corporation、Baxter International、B. Braun Melsungen AG、および Medtronic plc が世界市場の主要企業です。

2025 年には北米が市場シェアを独占しました。

とりわけ、外科手術の件数の増加、製品発売の増加、および新製品の承認は、世界中でこれらの製品の採用を促進すると予想される重要な要因の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 255

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート