海底ケーブルシステム市場規模、シェアおよび業界分析、コンポーネント別(湿式プラントおよび乾式プラント)、ケーブルタイプ別(海底通信ケーブルおよび海底電力ケーブル)、電圧別(中電圧(≤66 kV)、高電圧AC(≈110〜245 kV)、高電圧DC – 標準範囲(±320〜525 kV)、その他)、展開別(新規構築システム、アップグレードと拡張、交換と再ルーティングなど)、アプリケーション別 (宇宙港と発射場の接続、ミサイル試験と武器実験場、統合防空およびミサイル防衛 (IAMD) ネットワークなど)、エンドユーザー別、および地域予測、2026 ~ 2034 年

海底ケーブルシステムの市場規模と今後の見通し

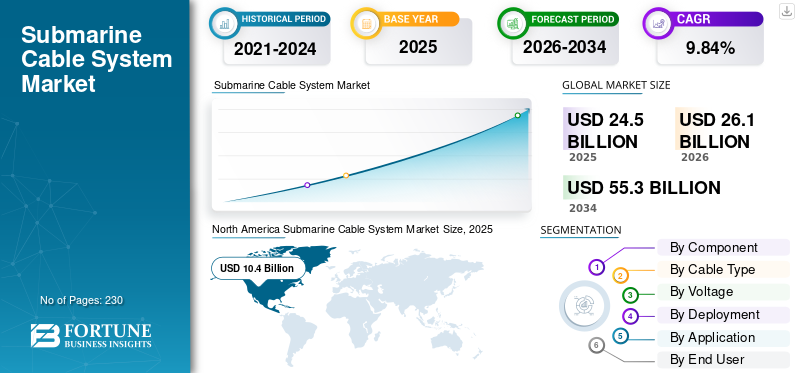

世界の海底ケーブルシステム市場規模は、2025年に245億米ドルと推定されています。市場は2026年の261億米ドルから2034年までに553億米ドルに成長すると予測されており、予測期間中に9.84%のCAGRを示します。北米は、2025 年に 42.44% の市場シェアを獲得し、世界の海底ケーブル システム市場を独占しました。

海底ケーブルシステム市場には、主に海を越えたデータ伝送と電力供給に使用される海底ケーブルが含まれます。これらのケーブルは、インターネット、通信、海洋エネルギー プロジェクトのために大陸や国々を接続します。一般的なケーブルには、通信用と高電圧用の光ファイバー ケーブルが含まれます。電源ケーブルエネルギー伝達のために。海底ケーブル システムは、航空宇宙および防衛産業において、大陸と海洋を越えた安全で大容量の通信とデータ転送のための重要なインフラストラクチャです。これらのケーブルは、戦略的なデータ交換、リアルタイムの軍事通信、衛星やドローンなどの航空資産の遠隔制御を容易にします。

市場の主なプレーヤーには、SubCom、Alcatel Submarine Networks、Prysmian Group、Nexans、NEC Corporation が含まれます。これらの企業は、インターネット接続と再生可能エネルギーの需要の高まりに対応するため、先進的な光ファイバーと送電ケーブルの革新、拡張、世界展開に注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

海底ケーブルシステム市場の主なポイント

- 2025年の市場規模:245億米ドル

- 2026年の市場規模:261億米ドル

- 2034年の予測市場規模:553億米ドル

- CAGR:2026年~2034年で9.84%

- 北米は2025年に42.44%のシェアで海底ケーブルシステム市場を支配しました。

- 湿式プラントセグメントは最大の市場シェアを占めました。 2025年。

- 海底通信ケーブルセグメントは2025年に最大の市場シェアを獲得しました。

北米

北米は42.44%のシェアと104億米ドルの市場規模で世界市場をリードしました。 2025年。

アジア太平洋

アジア太平洋地域は、予測期間中に地域別CAGRが10.34%と最も高くなると予測されています。

ヨーロッパ

ヨーロッパの市場規模は、2026年に56億米ドルに達すると予測されています。

米国

海底ケーブルシステム市場は、2026年に68億米ドルに達すると予測されています。

日本

海底ケーブルシステム市場は、2026年には14億米ドルに達すると予測されています。

続きを読む

市場ダイナミクス

市場の推進力:

高帯域幅と低遅延の接続が市場の推進力となる

海底ケーブル システムによる高帯域幅、低遅延の接続により、無人航空機 (UAV)、衛星地上局、および世界的な航空宇宙調整ネットワークのリアルタイム制御が可能になり、急速な成長が促進されます。これらのケーブルは、宇宙ベースのシステムを補完する復元力のある安全なデータ リンクを提供し、飛行計画や空対空通信のためのリモート センシングや航空機インターネット アクセスなどのミッション クリティカルな運用をサポートします。さらに、ケーブルが脆弱性の中でのバックアップを提供するため、衛星インフラストラクチャとの相互依存関係により需要が増幅され、最新の航空宇宙プラットフォームに不可欠な中断のない高速データ転送が保証されます。さらに、光ファイバーの進歩により、アビオニクス用の RF 信号の伝送における役割がさらに強化されています。

市場の制約

高額な設置コストとメンテナンスコストが市場の成長を抑制

特殊なケーブル敷設船、深海設備、正確なルート計画には多額の資本支出が必要となるため、設置とメンテナンスのコストが高額であるため、海底ケーブル システムの導入は大幅に制約されます。さらに、ライフサイクルコストには、困難な海洋地形での建設、修理、リスク軽減が含まれており、拡張性がさらに制限されます。このような経済的障壁により、インフラストラクチャの実行可能性を最適化するための費用対効果の高い経路計画と冗長戦略が必要になります。

市場機会

海底センサーネットワークの拡大が市場機会をもたらす

海中センサーネットワークは複数の水中センサーで構成されており、自動運転車。これらは、広範な海洋監視や環境データ収集にますます使用されています。このようなシステムは、海上航行、飛行の安全性、および航空宇宙の状況認識に重要な環境監視に対する早期警告を提供することで、航空宇宙の運用を強化します。このネットワークは、過酷な水中環境でのリアルタイム通信もサポートし、軍事偵察、災害対応、遠隔資産監視を可能にします。さらに、モバイルノードと静的ノードの統合によりコストが削減され、カバレッジが向上し、運用効率とセキュリティのために正確な海洋および大気データに依存する航空宇宙アプリケーションの機会が拡大します。

海底ケーブルシステムの市場動向:

ハイブリッド復元通信のための衛星ネットワークの統合が市場の最新トレンド

衛星ネットワークと海底ケーブルの統合は、海底光ファイバーの大容量、低遅延バックボーンと地球低軌道 (LEO) 衛星の世界的な到達範囲を組み合わせた、ハイブリッド復元通信の最新トレンドを形成しています。この連携により、ジャミングなどの衛星の脆弱性に対処して軽減し、国際データ トラフィックをさらにサポートして、ミッション クリティカルなアプリケーションの冗長性を確保します。さらに、ハイブリッド システムは、ケーブル インフラストラクチャを補完する LEO 衛星間レーザーにより、遠隔地への接続、災害復旧、安全なデータ中継を強化します。このような構成は、グローバルなデジタル復元力と運用の継続性に不可欠な、スケーラブルで堅牢なネットワークを提供します。

市場の課題:

サイバーセキュリティの脅威は海底ケーブル システム ネットワークに重大な課題を突きつける

海底ケーブル システムは、特に重要な通信インフラをスパイ活動、妨害行為、交通操作のために狙う国家支援の攻撃者によるサイバーセキュリティの脅威の増大に直面しています。高度な持続的攻撃は、ファームウェア バックドア、マルウェア インプラント、ボーダー ゲートウェイ プロトコル (BGP) のハイジャックなど、ケーブル ランディング ステーションの欠陥を利用してトラフィックを傍受または再ルーティングします。これらのハッキングは、水中ケーブルに依存する防衛通信や航空宇宙通信を妨害し、ミッションクリティカルな活動を侵害する可能性があります。

ロシア・ウクライナ戦争の影響:

ロシア・ウクライナ戦争は海底ケーブルシステムに大きな影響を与えており、ロシアはウクライナとその同盟国を支援する重要な海底通信インフラを標的とした秘密破壊工作やハイブリッド戦争作戦を行っている疑いがある。戦争が始まって以来、バルト海とその周辺地域の複数の海底ケーブルや送電線が損傷した。これらの行動は、西側のコミュニケーションを混乱させ、監視を弱め、伝統的な戦場を超えたハイブリッド紛争を課すことを目的としています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

コンポーネント別

超大容量ルートの増加が湿式プラントセグメントの成長を促進

コンポーネントの市場分割に基づいて、市場はウェットプラントとドライプラントに二分されます。

湿式プラント部門は、2025 年の海底ケーブル システム市場で支配的なシェアを占めます。この部門の成長は、主要な国防軍と軍隊が戦略的ルートに新しい大容量ケーブルを継続的に配備しているためであり、これがプロジェクトの設備投資のほとんどを支えています。

ドライプラントセグメントは、予測期間中に10.12%という最高のCAGRで成長すると予想されています。

ケーブルの種類別

安全な国際接続の増加により、海底通信ケーブル分野が促進されると予想される

ケーブルの種類に基づいて、市場は海底通信ケーブルと海底電力ケーブルに分かれます。

海底通信ケーブルセグメントは、2025 年に市場で最大のシェアを獲得しました。このセグメントの成長は、商業、政府、防衛トラフィックにおいて、北米と関連地域の間の安全で低遅延の接続に対する要件の高まりによるものです。

海底電力ケーブルこのセグメントは、予測期間中に 10.05% という最高の CAGR で成長すると予想されます。

電圧別

効率と費用対効果により、高電圧 DC – 標準範囲 (±320 ~ 525 kV) セグメントの成長が促進されると予想されます

電圧に基づいて、市場は中電圧 (≤66 kV)、高圧 AC (≈110 ~ 245 kV)、高圧 DC – 標準範囲 (±320 ~ 525 kV) などに分類されます。

高電圧 DC – 標準範囲 (±320 ~ 525 kV) セグメントは、2025 年も支配的な地位を占めました。±320 ~ 525 kV 範囲としてこのセグメントが成長することで、長距離にわたるエネルギー損失を最小限に抑えながら優れた送電効率が実現します。このバランスにより、さまざまな海底通信ケーブル プロジェクトでの広範な採用が促進され、このセグメントの支配的な市場拡大が促進されます。

高電圧 AC (約 110 ~ 245 kV) のセグメントは今後成長する見込みで、予測期間全体で 10.04% という最高の CAGR で成長しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

展開別

新規構築システム分野を強化するための戦略的多角化イニシアチブの台頭

導入に基づいて、市場は新規構築システム、アップグレードと拡張、交換と再配線などに分類されます。

新築システム部門は、2025 年も支配的な地位を保った。この部門の成長は、既存のチョークポイントへの依存を減らし、主要国と同盟地域による重要なネットワークの代替着陸を提供する追加の回廊を開設する取り組みによるものである。

アップグレードおよび拡張機能部門は、予測期間全体で 10.32% という最高の成長率を記録します。

用途別

監視要件の拡大により海事試験分野の成長をサポート

市場はアプリケーションに基づいて、宇宙港と発射場の接続、ミサイル実験と武器実験場、統合防空およびミサイル防衛(IAMD)ネットワーク、海上実験、無人システムとマルチドメイン実験回廊、宇宙監視と深層、宇宙科学データ輸送などに分類されます。

海上試験部門は、2025年も主導的な地位を保った。この部門の成長は、海底インフラケーブルを使用する主要ルートである主要なシーレーンの広範な監視および監視試験の増加によるものである。

無人システムおよびマルチドメイン テスト コリドーのセグメントは、予測期間全体で 10.55% という最高の成長率を記録します。

エンドユーザー別

ネットワーク近代化プログラムが国防および軍隊部門の成長をサポート

エンドユーザーに基づいて、市場は防衛および軍隊、宇宙機関、国土安全保障機関、同盟構造などに分類されます。

国防および軍隊部門は、2025 年も主導的な地位を維持しました。この部門の成長は、政府によるネットワーク近代化の取り組みによるものです。これらの取り組みは、リアルタイムのデータ共有をサポートするためにケーブル システムをアップグレードします。 無人航空機制御と衛星の統合により、回復力のある海底インフラストラクチャの需要が高まります。

国土安全保障機関セグメントは、予測期間全体で 10.50% という最高の成長率を記録します。

海底ケーブルシステム市場の地域展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Submarine Cable System Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2024 年に 99 億米ドルでトップシェアを維持し、2025 年にも 104 億米ドルで圧倒的なシェアを獲得しました。北米における海底ケーブル システム市場は、政府による安全なデジタル インフラストラクチャへの注力、多額の民間投資の増加、データ集約型サービスからの強い需要により拡大しています。さらに、国際データトラフィックの増加による政府プログラムの増加と、グーグルやメタなどの大手ハイテク企業との提携が、米国の成長の主な原動力となっている。 2026 年には、米国市場は 68 億米ドルに達すると予測されています。

ヨーロッパとアジア太平洋

ヨーロッパやアジア太平洋などの地域では、予測される数年間に海底ケーブルシステム市場の顕著な成長が見込まれると予想されます。予測期間中、アジア太平洋海底ケーブルシステム市場は、予測期間中に10.34%のCAGRを記録すると予測されており、これはすべての地域の中で最大です。アジア太平洋市場は、インターネットによる接続改善のニーズにより拡大しています。デジタル変革、データトラフィックを増大させるクラウドサービスや5Gネットワークなど。これらの要素に支えられ、中国を含む国々は2026年に21億ドル、日本は14億ドル、インドは17億ドルの評価を記録すると予想されている。アジア太平洋地域に次ぐ欧州市場は、2026年には56億ドルに達するとみられる。欧州地域の戦略的立地、広大なデジタルおよびエネルギーインフラの要件、通信産業の繁栄が、大陸の海底ケーブルシステム拡大の主な原動力となっている。地域別では、英国とドイツは2026年にそれぞれ16億米ドルと12億米ドルに達すると予測されている。

世界のその他の地域

予測期間中、世界のその他の地域には、この市場空間で緩やかな成長が見込まれる中東、アフリカ、ラテンアメリカ地域が含まれます。 2026年の中東・アフリカ市場の評価額は12億ドルを記録すると予想されている。ラテンアメリカは、2026 年に 7 億米ドルに達すると予測されています。この成長は、大容量で安全な通信インフラストラクチャの戦略的重要性によって推進されています。

競争環境

主要な業界プレーヤー

インフラ革新に伴うM&Aの増加が海底ケーブルシステム市場の展望を定義

海底ケーブルシステム市場には、Alcatel Submarine Networks、SubCom、NEC Corporation、Prysmian Group、Nexans などの有力なプレーヤーがいます。これらの主要企業は、市場での競争力を獲得するために、大容量のファイバーと弾力性のある湿式プラントのソリューションに焦点を当てています。最近の戦略的パートナーシップと買収により、世界的な展開能力と技術統合が強化されました。さらに、オフショアの再生可能インターコネクタと並行して安全な防衛ネットワークを拡張することで、インフラの信頼性が強化されます。さらに、業界リーダーはHVDCの進歩と安全なサプライチェーンを優先しており、洋上風力発電ケーブルプロジェクト、防衛インフラ、規制枠組みへの投資によってアジア太平洋とヨーロッパで強い勢いが続いています。

主要な海底ケーブル システム会社のリスト:

- サブコム(米国)

- アルカテル サブマリン ネットワークス (フランス)

- 日本電気株式会社 (日本)

- HMNテクノロジーズ(中国)

- プリズミアングループ(イタリア)

- ネクサンズ(フランス)

- NKT A/S (デンマーク)

- 恒通グループ(中国)

- ZTT海底ケーブル&システム(中国)

- グローバルマリングループ(英国)

主要な業界の発展:

- 2025 年 2 月:Space NorwayとSubComは、2028年に運用開始予定の設計、製造、設置、測量を含むArctic Way Cable Systemのシステム全体の供給に関する契約を締結した。

- 2025 年 2 月:ヨーロッパの覚書 (MoU) が、Cinia Oy、NORDUnet A/S、Tusass A/S、オランダ海底ケーブル連合、GlobalConnect AB、Tampnet AS を含む欧州 6 団体によって署名されました。両当事者は、北極と北米を経由してヨーロッパとアジアの間に汎北極ケーブルシステム(PACS)を構築する戦略的重要性を認めた。

- 2025 年 3 月:LIBERTY NETWORKS、GOLD DATA、SPARKLE は「The MANTA」というパートナーシップを締結し、SubCom が MANTA システムの設計、製造、設置の契約を締結し、契約が発効したと発表しました (CIF)。 MANTAはメキシコシティ、ケレタロ、ボゴタ、パナマシティの主要データハブをメキシコのベラクルスとフロリダ州サンブラスの新しい着陸アクセスポイント経由で米国と接続することで、この地域の交通の流れを強化しようとしている。

- 2025 年 5 月:AP Sensing のイノベーション ディレクターである Bernd Drapp 博士は、オスロで開催された海底防衛技術 (UDT) 2025 カンファレンスで、分散音響センシング (DAS) が重要な海底インフラのセキュリティをどのように向上させるかに関するプレゼンテーションで最優秀新人賞を受賞しました。

- 2024 年 12 月:Telecom Italia とイタリアの Fincantieri は、水中通信ケーブルを監視および保護するシステムを構築することで合意しました。両社の共同声明によると、この協定はイタリアの接続性と技術分野の成長にとって極めて重要と考えられるインフラの運用安定性を保証することを目的としている。

レポートの範囲

世界市場分析では、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な海底ケーブル システム業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

[マタKH2BL]

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 ~ 2034 年の CAGR は 9.84% |

| ユニット | 価値 (10 億米ドル) |

| セグメンテーション | コンポーネント、ソリューション、ケーブルタイプ、電圧、導入、アプリケーション、エンドユーザーおよび地域別 |

| コンポーネント別 |

|

| ケーブルの種類別 |

|

| 電圧別 |

|

| 展開別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 245 億米ドルで、2034 年までに 553 億米ドルに達すると予測されています。

2025 年の市場価値は 104 億米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 9.84% の CAGR を示すと予想されます。

新築システムセグメントは、展開において市場を支配しました。

高帯域幅と低遅延の接続が市場の原動力となっています。

Alcatel Submarine Networks、SubCom、NEC Corporation、Prysmian Group、Nexans は、市場の主要企業の一部です。

2025 年には北米が海底ケーブル システム市場シェアを独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 230

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。