海洋複合材市場規模、シェアおよび業界分析、繊維タイプ別(ガラス繊維(GFRP)、炭素繊維(CFRP)など)、樹脂タイプ別(ポリエステル、ビニルエステル、エポキシなど)、用途別(動力ボート、帆船およびヨット、商用および作業船、クルーズ船および大型旅客船、海洋および海洋構造物など)、および地域予測、 2026~2034年

主要市場インサイト

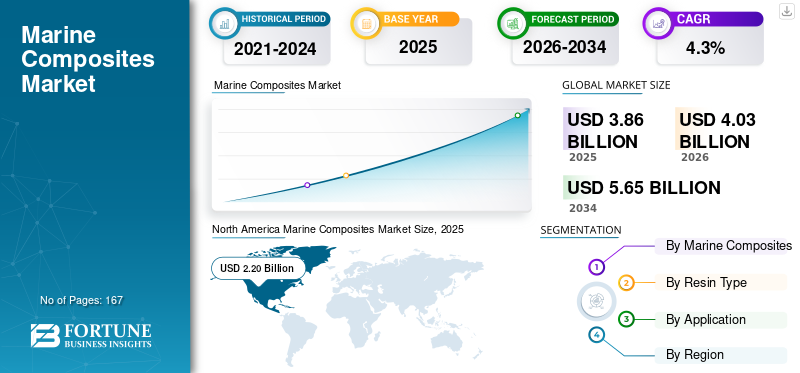

世界の海洋複合材市場規模は、2025年に38億6,000万米ドルと評価されています。市場は2026年の40億3,000万米ドルから2034年までに56億5,000万米ドルに成長すると予測されており、予測期間中に4.3%のCAGRを示します。

海洋複合材は、幅広い種類の船舶に高強度、耐久性、軽量化を実現するように設計された構造材料です。耐荷重性能を向上させ、耐腐食性を高め、燃料効率を高める能力により、パワーボート、ヨット、ヨット、商業船や作業船、クルーズ船や客船において、ますます不可欠なものとなっています。そこでは、従来の金属では現代の性能やライフサイクルの期待にますます及ばなくなっています。設計者が船体の軽量化、流体力学の改善、メンテナンス要件の軽減を推進する中、複合材は次世代の海洋プラットフォームに必要な構造的信頼性と製造の柔軟性を提供します。

この市場は、繊維強化材、樹脂化学、コア材料エンジニアリングにわたる強力な能力を備えた世界有数の複合材メーカーによって形成されています。トッププレイヤーには、オーエンス コーニング、東レ工業、ヘクセル コーポレーション、グリット ホールディング、三菱化学グループなどが含まれます。同社のポートフォリオは、ガラスおよびカーボンファイバー、エポキシおよびポリエステル樹脂システム、レジャーおよび商用の海洋用途の両方にわたって進化する設計と性能の要求をサポートする高度なコアソリューションに及びます。海洋産業全体で複合材料の採用が加速する中、造船業者との緊密な連携と、注入対応材料、リサイクル可能性、高強度ラミネートへの継続的な投資により、その影響力が強化されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力

軽量で燃料効率の高い船舶設計に対する需要の高まりにより、製品の採用が加速しています

海洋産業全体での性能と効率への期待の高まりにより、建設業者は有意義な重量削減と流体力学の改善を実現する複合材料への移行を奨励しています。ガラスと炭素繊維の複合システムは、鋼鉄や炭素繊維よりも高い強度重量比を提供します。アルミニウムこれにより、メーカーは燃料消費量を削減し、速度を向上させ、新たな環境要件や運用要件を満たすことができます。これらの利点は、重量の最適化がコストと性能の結果に直接影響を与えるパワーボート、ヨットとヨット、商用ボートと作業ボート、海洋構造物全体にわたってますます重要になっています。

複合材は性能の向上だけでなく、より多用途な設計アプローチ、より長い材料寿命、および腐食関連のメンテナンスの軽減をサポートするため、船舶の耐用年数にわたって維持管理の負担が少なく、信頼性の高い材料を求める運航者に最適です。効率規制が強化され、建設業者が性能主導の差別化を模索する中、複合材料は特殊な用途から主流の海洋建設へと着実に移行しています。

- 国際海事機関の EEXI および CII 措置は、船舶所有者に運航効率を向上させる技術の導入を奨励し、複合材ベースの海洋設計への移行を強化しています。

市場の制約

市場の発展を制限する高い材料費と複雑な製造プロセス

海洋複合材は、原料価格の高騰、特殊な工具の必要性、労働集約的な製造方法などにより、鋼鉄やアルミニウムなどの従来の材料に比べて依然として大幅に高価です。これらのコスト圧力は、通常、限られた予算で運営され、予測可能で変動の少ない生産サイクルを優先する商業船および作業船の建造者にとって特に困難です。熟練した技術者と管理された製造環境の要件により、さらなる障壁が加わり、小規模な工場では、選択したコンポーネントを超えて複合材の使用を拡大することが困難になります。その結果、コストへの敏感さと製造の複雑さにより、コスト重視の海洋分野における複合構造の広範な採用が遅れ続けています。

- 米国複合材製造者協会の業界評価で指摘されているように、複合材の製造には金属に比べて追加の労働力と加工手順が必要となることが多く、多くの海洋用途で生産コストの上昇につながります。

市場機会

電気およびハイブリッド推進システムへの関心の高まり 市場拡大への新たな道を開く

低排出ガスで環境に配慮した海洋運航への移行により、耐用年数の延長、腐食の軽減、燃料効率の向上を実現する複合材料に大きなチャンスが生まれています。造船所や船舶運航者は、よりクリーンな操業とライフサイクルへの影響の低減を可能にする材料をますます評価し、優先順位を付けるようになっています。複合材構造を軽量化し、メンテナンスの必要性を軽減することで、これらの優先事項にうまく適合します。電気推進システムやハイブリッド推進システムへの関心の高まりも、船体の軽量化により航続距離が伸び、エネルギー効率が向上するため、複合材の採用を後押ししています。こうした傾向により、持続可能性が競争上の優位性から業界の要件へと移行する中、複合材は次世代のレジャー船、商業船、海洋船舶の戦略的材料として位置づけられています。

- 国際海事機関は、国際海運からの温室効果ガス排出量を2030年までに少なくとも20パーセント削減するという目標を設定し、より軽量でより効率的な船舶材料の使用を奨励しています。

海洋複合材の市場動向

自動化テクノロジーの使用増加により海洋部門が再構築されている

海洋建設業者は、部品の一貫性を向上させ、労働力を軽減し、構造性能を向上させるために、樹脂注入、真空補助成形、自動ファイバー配置などの先進的なプロセスを着実に導入しています。これらの技術により、繊維の配向と樹脂の分布をより正確に制御できるようになり、その結果、部品の軽量化と強度の向上を実現しながら、材料の無駄も削減できます。レジャー部門や商業部門全体で品質への期待が高まる中、自動化されたクローズドモールド技術が、複合材生産の規模を拡大し、より複雑な船舶設計をサポートするための重要な要素となっています。造船所がプロセスの再現性の向上、よりクリーンな生産環境、高性能複合構造の手動レイアップへの依存の軽減を求める中、自動化の推進力が高まっています。

市場の課題

市場の成長を制限する修理インフラストラクチャと利用できるスキルが限られている

市場にとっての大きな課題は、複合的な損傷を診断して修復するための訓練を受けた修理施設と技術者の不足です。金属構造とは異なり、複合コンポーネントは衝撃や疲労後の構造的完全性を確保するために、特殊な検査方法、管理された修理環境、および熟練したラミネーターを必要とします。多くの民間事業者や地域の造船所にはこの機能が欠けており、特に迅速な納期と予測可能なメンテナンスが重要な分野では、操業上のリスクが認識され、広範な導入が妨げられています。

業界団体は、複合材の修理には専門的な専門知識と厳密に管理されたプロセスが必要であり、標準化された修理ネットワークの欠如により商用船舶全体での採用が引き続き制限されていると指摘しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

ファイバーの種類別

GFRPセグメントはその特性により市場をリード

繊維の種類に基づいて、市場はガラス繊維(GFRP)、炭素繊維(CFRP)などに分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ガラス繊維 (GFRP) セグメントは、2025 年の船舶用複合材料市場で圧倒的なシェアを占めました。GFRP は、機械的性能、耐食性、コスト効率の最適な組み合わせを提供するため、市場を支配しており、動力ボート、ヨット、作業船、および幅広い構造コンポーネントおよび半構造コンポーネントの大量生産に適しています。インフュージョンやハンドレイアップなどの方法における処理の柔軟性により、建造業者は管理可能な生産コストで一貫した品質を達成できます。これは、中型船舶やレクリエーション船舶にとって特に重要です。設計の要求がより軽量でより耐久性のある船体に向かって進化する中、GFRP はレジャー分野と商業分野の両方で性能と製造性のバランスを取るための最も実用的な手段を提供し続けています。

GFRP は、海洋用途で最高のコストパフォーマンスを実現することで米国複合材製造者協会などの業界団体によって広く認められており、造船で最も一般的に使用される複合材料としての地位を強化しています。

樹脂の種類別

ポリエステルセグメントがコスト効率で市場をリード

樹脂の種類に関しては、市場はポリエステル、ビニルエステル、エポキシなど。

ポリエステルセグメントは、手頃な価格、耐久性、加工の容易さのバランスが優れており、船体、デッキ、構造コンポーネントにわたる大規模生産をサポートするため、2025年に最大のシェアを占めました。 GFRP および従来のオープンモールドおよびクローズドモールドプロセスとの互換性により、建設業者はコストを大幅に上昇させることなく一貫したラミネート品質を達成できるため、レクリエーションボートや作業ボートのプラットフォームに最適です。メーカーは中量から大量の生産において信頼できる性能と予測可能な硬化挙動を優先するため、ポリエステル樹脂は主流の海洋建設における材料選択の中心となり続けています。

ポリエステルは、低コストと信頼性の高い機械的性能の組み合わせにより、米国複合材料製造業者協会などの業界参考文献で報告されているように、依然としてガラス繊維強化複合材料で最も広く使用されている樹脂システムです。

用途別

パワーボート部門は、性能重視の船体とデッキ構造における複合材料の多用によりトップシェアを維持

用途に関して、市場はパワーボート、ヨットとヨット、商業船と作業船、クルーズ船と大型客船、海洋と海洋構造物などに分類されます。

メーカーは高速化、燃料効率の向上、ハンドリング特性の向上を実現するために軽量のGFRPと高度な樹脂システムに大きく依存しているため、2025年にはパワーボート部門が最大のシェアを占めた。複合材料により、複雑な船体形状、優れた耐食性、メンテナンス要件の軽減が可能になり、これらはすべてレクリエーションやパフォーマンスボートにおいて重要です。スポーツボート、漁船、レジャーボートの継続的な需要により、電力ボート建設業者は、耐久性と水上パフォーマンスに対する顧客の期待に応えるために、より複合材を多用した設計を統合し続けています。

樹脂注入と真空成形の進歩により、パワーボートメーカーはより大型で剛性の高い一体型の船体を製造できるようになり、従来の複数部品からなる船体構造と比較して構造の完全性が向上し、組み立て時間が短縮されました。

海洋および海洋構造物セグメントは、予測期間中に 4.9% の CAGR で成長すると予想されます。

海洋複合材市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

North America Marine Composites Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2025 年には北米が圧倒的なシェアを占め、その価値は 22 億米ドルに達しました。北米は海洋複合材市場で圧倒的なシェアを占めており、大規模で成熟したレクリエーションボート産業と、複合材を多用したパワーボートやスポーツクラフトに対する強い需要に支えられています。米国は、ランナバウト、漁船、ポンツーン、高性能船舶にわたって GFRP およびポリエステル樹脂システムを広範囲に使用し、地域の消費をリードしています。複合材料は、軽量化、耐久性、コスト効率の高い製造に焦点を当てた建築業者の戦略の中心であり続けています。

- 全米海洋製造業者協会によると、米国はレクリエーションボートの 95 % 以上を国内で生産しており、これらの船舶の大部分はグラスファイバーベースであり、北米の複合材消費の多さを直接的に裏付けています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ヨーロッパの海洋複合材市場は、ヨットやヨットの強力な製造拠点と複合材技術の継続的な進歩に支えられ、堅調な需要を維持しています。イタリア、フランス、ドイツ、オランダには、世界有数のヨットやパフォーマンスボートの製造会社が数多く拠点を置いています。 炭素繊維剛性、速度、燃費を向上させるために、高性能樹脂システムの採用が増えています。船舶の効率に関する環境への期待を強化することで、この地域における複合的な関連性がさらに強化されます。

ヨーロッパには、イタリア、フランス、ドイツの建造業者を含む世界最大のヨットメーカーがいくつかあり、複合材料を多用したボートを年間数万隻生産しており、高度な GFRP および CFRP システムに対する高い需要を支えています。

アジア太平洋地域は、造船基盤の拡大、沿岸観光の増加、商業および海洋用途での複合材料の使用の増加によって牽引され、急速に成長する主要市場として続いています。中国が地域の需要を支えている一方、日本と韓国は造船や特殊な海洋プラットフォームを通じて高価値セグメントをサポートしています。複合材料は、その耐食性とメンテナンスの容易さ、温暖で塩分濃度の高い作業環境に適した特性により、この地域全体で注目を集めています。

ラテンアメリカは、沿岸観光、スポーツフィッシング、小型娯楽船への関心の高まりに支えられ、依然として発展途上ではありますが、徐々に拡大している市場です。ブラジルとメキシコは地域の需要をリードしており、複合ボートはメンテナンスの必要性が低く、熱帯海洋環境での耐腐食性があるため好まれています。ラテンアメリカの海洋複合材市場の成長は緩やかで、主要な沿岸地域全体の広範な経済動向や観光動向と相関する傾向があります。

中東およびアフリカ地域は、依然として広範な複合導入の初期段階にありますが、明らかな機会が存在します。湾岸諸国は、マリーナの拡張、ヨット所有権の増加、複合耐久性が重視されるオフショアサービス運営を通じて需要を支えています。アフリカでは、複合材市場はより選択的ですが、特に小型ボートの生産において成長しています。グラスファイバー従来の素材と比較して、その弾力性とライフサイクルの短縮、維持管理の軽減により好まれており、地域の使用条件に適しています。地域インフラと海洋レクリエーションが進化するにつれて、複合利用は徐々に増加すると予想されます。

UAEやサウジアラビアなどの国々はマリーナやウォーターフロント観光に投資しており、特にプレミアムヨットセグメントやチャーター運航において、地域の船舶に参入する複合レジャーボートの数が増加しています。

競争環境

主要な業界プレーヤー

材料の革新と構造性能が競争力を決定づける

繊維強化材、樹脂化学、および最適化された加工方法の進歩により、海洋複合材市場における競争は激化しています。サプライヤーは、パワーボート、ヨットやヨット、商船、海洋構造物全体の軽量化、耐久性、生産効率を向上させる材料を提供することで差別化を図っています。建設業者が燃費、耐食性、ライフサイクルパフォーマンスに重点を置く中、強力な技術サポートとアプリケーションの専門知識を提供する企業は、有意義な競争力を獲得しています。

トッププレイヤーには、オーエンス コーニング、東レ工業、ヘクセル コーポレーション、グリット ホールディング、三菱化学グループが含まれます。これらの企業は、ガラス繊維や炭素繊維、エポキシ樹脂やポリエステル樹脂、コア材料、船舶の構造部品や半構造部品に使用される加工プリプレグに及ぶ幅広いポートフォリオで市場を支えています。同社の世界規模、海洋グレードの素材の豊富さ、注入対応システムと高強度ラミネートへの継続的な投資により、リーダーとしての地位が強化されています。

さらに、競争力の焦点は軽量コア技術、より効率的なものに集中しています。樹脂次世代船舶設計をサポートする高度なファイバーフォーマット。材料のイノベーションと加工ノウハウ、設計段階でのコラボレーションを組み合わせた企業は、複合材料の採用がレジャー分野と商業船舶分野の両方に拡大する中で、成長を掴むのに最適な立場にあります。

プロファイルされた主要な海洋複合材料企業のリスト

- オーエンズ・コーニング。(私たち。)

- 東レ株式会社(日本)

- 株式会社ヘクセル(私たち。)

- グリット・サービシズAG(スイス)

- 三菱化学株式会社(日本)

- SGL カーボン (ドイツ)

- ヘクシオン社(米国)

- ハンツマン・インターナショナルLLC. (私たち。)

- AOC(私たち。)

- Scott Bader Company Ltd (英国)

主要な産業の発展

- 2025 年 9 月:Hexcel と HyPerComp が先進的な Type IV 複合材料を発表圧力容器HexTow IM11-R カーボンファイバーを使用して構築されています。このような技術は高圧ガス貯蔵をターゲットとしていますが、次世代の船舶推進システム、特に軽量で堅牢な貯蔵モジュールを必要とする水素燃料船舶への関連性が高まっています。

- 2025 年 9 月:グリットは、コアセルSAN構造フォームを海底部門に供給する複数年契約を発表し、ブリスベン近郊に新しい製造拠点を開設する計画を確認した。湿った圧力のかかる環境における Corecell の実証済みの性能は、損傷耐性と長期耐久性が不可欠な海洋船体、甲板、海洋構造物における同社の強力な地位を強化します。

- 2025 年 6 月:Hexcel は、HexWeb ハニカムおよび HexPly プリプレグの供給に関して、Kongsberg Defense & Aerospace と 5 年間のパートナーシップ契約を締結しました。この契約は主に防衛プラットフォームをサポートする一方で、ヘクセルのより広範な複合材料供給能力を強化し、高強度で軽量の構造部品を製造するための同様のハニカムおよびプリプレグ技術に依存している海洋建設業者に利益をもたらします。

- 2025 年 3 月:アルケマは、ボート製造のためのリサイクル可能な複合ソリューションを推進するために、Groupe Beneteau、Veolia、Composite Recycling、Owens Corning、Chomarat と循環経済提携を締結しました。アルケマの Elium 樹脂とリサイクルされたガラス繊維を使用するこのコラボレーションは、閉ループ生産モデルをサポートし、ライフサイクル排出量を削減し、海洋分野での持続可能性への注目の高まりに直接対応します。

- 2025 年 2 月:Scott Bader は、JEC World 2025 で、バルクヘッドの接着を簡素化し、造船所での表面処理を軽減するように設計された Crestapol 1240 を含む、新しい Crestapol 樹脂開発を紹介しました。処理効率の向上と発塵の低減は、より速く、よりクリーンで、より一貫した複合材の製造を求める海洋建設業者にとって明らかなメリットをもたらします。

レポートの範囲

世界の海洋複合材市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

[C9ハクスレーハA]

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 4.3% |

|

ユニット |

価値 (10 億米ドル) 量 (キロトン) |

|

セグメンテーション |

繊維の種類、樹脂の種類、用途、地域別 |

|

ファイバーの種類別 |

· グラスファイバー (GFRP) ・ カーボンファイバー(CFRP) · その他 |

|

樹脂の種類別 |

· ポリエステル ・ ビニルエステル · エポキシ · その他 |

|

用途別 |

· パワーボート · ヨットとヨット · 商用ボートおよび作業ボート · クルーズ船と大型客船 · 海洋および海洋構造物 · その他 |

|

地理別 |

· 北米 (繊維の種類別、樹脂の種類別、用途、および国別) o 米国 (申請による) o カナダ (申請による) · ヨーロッパ (繊維の種類別、樹脂の種類別、用途、および国/サブ地域別) o ドイツ (申請による) o イギリス (申請による) o フランス (申請による) o イタリア (申請による) o イギリス (申請による) o ヨーロッパのその他の地域 (アプリケーション別) · アジア太平洋 (繊維の種類別、樹脂の種類別、用途、および国/サブ地域別) o 中国 (申請による) o 日本 (申請による) o インド (申請による) o 韓国 (申請による) o アジア太平洋地域のその他の地域 (アプリケーション別) · ラテンアメリカ (繊維の種類別、樹脂の種類別、用途、および国/サブ地域別) o ブラジル (申請による) o メキシコ (申請による) o ラテンアメリカのその他の地域 (申請による) · 中東およびアフリカ (繊維の種類別、樹脂の種類別、用途、および国/サブ地域別) o サウジアラビア (申請による) o 南アフリカ (申請による) o 中東およびアフリカのその他の地域 (申請による) |

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 38 億 6,000 万米ドルと評価され、2034 年までに 56 億 5,000 万米ドルに達すると予測されています。

4.3%のCAGRを記録し、市場は予測期間中(2026年から2034年)に安定した成長を示すと予想されています。

2025 年はパワーボート部門が牽引しました。

2025 年には北米が最高の市場シェアを獲得しました。

自動化テクノロジーの使用の増加は、製品の採用を促進すると予想される要因の一部です。

Owens Corning、東レ工業、Hexcel Corporation、Gurit Holding、三菱化学グループは、市場の著名なプレーヤーの一部です。

軽量で燃料効率の高い船舶設計に対する需要の増加が、市場の成長を促進する重要な要因です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 167

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。