消費者向け包装市場規模、シェアおよび業界分析(材料別〔プラスチック、紙・板紙、ガラス、金属、その他〕、包装タイプ別〔軟包装、硬質包装、半硬質包装〕、製品タイプ別〔ボトル・ジャー、缶・コンテナ、箱・カートン、パウチ・バッグ、トレー・クラムシェル、チューブ、ブリスター包装・ストリップ包装、ラップ・フィルム、その他〕、最終用途産業別〔食品・飲料、パーソナルケア・化粧品、医薬品・ヘルスケア、民生用電子機器、産業・自動車、その他〕、および地域別予測、2026~2034年)

主要市場インサイト

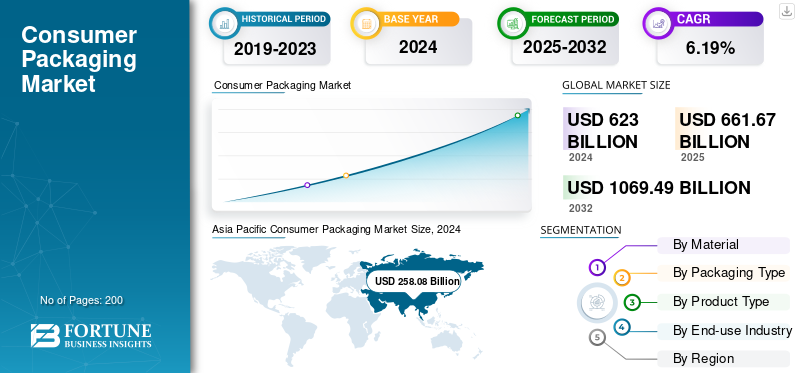

世界の消費者向け包装市場規模は、2025年に6,616億7,000万米ドルと評価されました。市場は2026年の7,039億2,000万米ドルから2034年には1兆2,453億米ドルへ成長すると予測されており、予測期間中に7.39%のCAGRを示す見通しです。2025年には、アジア太平洋地域が42.04%の市場シェアを占め、世界市場を主導しました。

消費者向け包装市場は、食品や飲料、パーソナルケア、ヘルスケア、家庭用品、エレクトロニクスなど、さまざまな業界にわたって製品の保護、提示、販売促進において極めて重要な役割を果たしています。これには、プラスチック、紙、板紙、金属、ガラス、フレキシブルラミネートなどの幅広い材料が含まれており、製品の保護、利便性、保存期間の延長を保証するように設計されています。近年、消費者のライフスタイルの進化、急速な都市化、電子商取引の影響力の拡大などにより、市場は大きな変化を遂げています。持続可能性が決定的なトレンドとして浮上し、メーカーは生分解性などの素材への移行を促しています。プラスチック、リサイクル可能で軽量な梱包ソリューション。

さらに、スマートでアクティブな包装技術の革新により、製品のトレーサビリティ、鮮度、安全性が向上し、業界の状況がさらに再構築されています。プラスチックやその他の包装廃棄物と二酸化炭素排出量の削減を目的とした政府の規制により、環境に優しい代替品の採用が加速している一方、ブランドオーナーはパッケージングをマーケティングや消費者エンゲージメントにおける重要な差別化要因とみなすことが増えています。世界的な消費の増加と環境責任の重視の高まりにより、消費者向け包装市場の成長は、材料の多様化、設計の革新、バリューチェーン全体にわたるデジタル統合を特徴とする堅調な成長を遂げると予想されています。

Amcor plc、Berry Global、Mondi Group、Smurfit Kappa、Sealed Air Corporation など、消費者向け包装市場分析の主要企業は、効率を高め、環境への影響を軽減するために、自動化、軽量化技術、循環型材料の革新に積極的に投資しています。企業は、世界的な持続可能性の義務と環境に配慮した製品に対する消費者の需要に合わせて、単一素材でリサイクル可能な包装形式にますます移行しています。包装メーカーと日用消費財、フードサービス、電子商取引ブランドとの間の戦略的パートナーシップは拡大しており、棚の魅力と機能性を向上させるカスタマイズされたブランド中心のデザインの開発を目指しています。さらに、デジタル印刷とスマート ラベリングの統合により、より優れたトレーサビリティ、製品認証、インタラクティブな消費者エンゲージメントが可能になります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力

市場の需要を促進するスマートマテリアルと生分解性ポリマーの統合

持続可能な包装業界における技術の進歩は、スマートマテリアルと生分解性ポリマーの開発と統合によってますます推進されています。従来のパッケージとは異なり、これらの革新的な素材は環境への影響を軽減し、製品の保存期間、消費者の利便性、ブランド認知を向上させます。企業は現在、ナノテクノロジー、バイオベースのポリマー、および活性包装材料を活用して、性能基準を維持しながら持続可能性に対する進化する消費者の要求に応えています。

重要な側面の 1 つは、コーンスターチ、サトウキビ、サトウキビなどの再生可能資源に由来する生分解性で堆肥化可能なポリマーの台頭です。セルロース。これらの材料は自然条件下で分解することができ、従来のプラスチックと比較して環境への影響を大幅に低減します。

- たとえば、2025年8月にネスレは、完全に堆肥化可能で、工業用堆肥化施設で6か月以内に分解するように設計されたバイオベースのポリマーで作られたスナック包装の新製品ラインを発表した。これは、多国籍企業が世界的な環境規制を遵守し、循環経済の原則に沿うために、研究主導の持続可能なソリューションを積極的に取り入れているという、より広範な業界の傾向を反映しています。

市場の制約

持続可能な包装材料の高コストとサプライチェーンの課題が市場の成長を妨げている

世界の消費者向け包装市場における最も大きな制約の 1 つは、先進的で環境に優しい包装材料に伴う高コストとサプライチェーンの複雑さです。環境に優しく、技術的に先進的なパッケージングへの移行が加速する一方で、メーカーは多くの場合、これらの材料をマスマーケット向けに調達、生産、拡張する際に財務上および運営上の課題に直面しています。従来のプラスチックや金属と比較して、生分解性ポリマー、堆肥化可能なフィルム、スマートパッケージングコンポーネントは割高な価格が設定されているため、多くのブランド、特に中小企業(SME)にとって大規模な導入は経済的に困難となっています。

コストの差は複数の要因から生じます。まず、持続可能な包装用の原材料。ポリ乳酸(PLA)、セルロースベースのフィルム、つまりバイオ樹脂は、石油ベースのプラスチックに比べて生産量が少なく、製造に多くの労力がかかります。さらに、これらの材料の製造プロセスでは、多くの場合、特殊な装置、温度制御された処理、または正確な混合技術が必要となり、これらすべてが生産オーバーヘッドを増加させます。

- たとえば、2025年9月の欧州包装コンソーシアムの報告書は、この地域の中小企業が従来のプラスチック代替品と比較して堆肥化可能な食品包装の生産コストが25~30%高いことに直面しており、製品の価格競争力が制限されていると強調した。

市場機会

電子商取引およびカスタマイズされたパッケージング ソリューションの需要の高まりが市場の拡大を促進

世界の消費者向け包装市場は、電子商取引の急速な拡大と、パーソナライズおよびカスタマイズされた包装ソリューションに対する需要の高まりによって、大きな成長の機会を目の当たりにしています。特に北米、ヨーロッパ、アジア太平洋などの地域でオンライン小売が急激に成長する中、輸送中の製品の保護を確保し、ブランド体験を向上させ、消費者に利便性を提供するパッケージングのニーズが高まっています。電子商取引の包装には耐久性、軽量素材、革新的なデザインが求められ、包装会社が製品を革新して拡大するための肥沃な土壌が生まれます。

この機会の重要な側面は、カスタマイズされたブランド化されたパッケージング ソリューションの台頭です。今日の消費者は開封体験をより意識しており、ソーシャル メディアで共有することが多く、製品そのものを超えたマーケティング価値が生まれています。企業はこの傾向を利用してブランドを差別化し、顧客ロイヤルティを強化しています。

- たとえば、2025 年 10 月、テトラパックはアジアの大手企業との提携を発表しました。電子商取引プラットフォーム消費者エンゲージメントのため、ブランド固有のデザインと QR コードを備えたカスタマイズ可能な持続可能なカートンを提供します。この動きは、パーソナライズされた消費者体験の成長傾向へのブランドの取り組みを強化し、それに対応するものでした。

消費者向け包装市場の動向

持続可能で環境に優しい包装ソリューションの採用拡大が主要な市場トレンド

世界の消費者向け包装市場シェアを形成する顕著な傾向は、持続可能で環境に優しい包装ソリューションの導入の加速です。消費者の意識の高まり、環境規制の厳格化、企業の持続可能性への取り組みにより、あらゆる業界の企業が従来のプラスチックやリサイクル不可能な素材から、再生可能、リサイクル可能、生分解性の代替素材に移行しつつあります。この傾向は環境問題に対処し、消費者が地球に対する責任を示すブランドをますます評価する市場において、競争上の差別化要因として機能します。

この傾向の主な要因は、世界中の規制圧力です。政府や国際機関は、使い捨てプラスチックの禁止、リサイクル材料への奨励金、およびリサイクル義務を導入しています。持続可能な包装特定の分野で。

- たとえば、欧州連合は 2025 年 7 月に使い捨てプラスチック指令を更新し、消費財メーカーに対し、リサイクル可能、堆肥化可能、または再利用可能なパッケージを採用するよう促しました。このような規制への準拠は戦略上の重要な優先事項となっており、企業は材料の選択やパッケージデザインの革新を促しています。

市場の課題

原材料コストの上昇とサプライチェーンの不安定性が市場拡大を妨げる

世界の消費者向け包装市場が直面している最も大きな課題の 1 つは、サプライチェーンの不安定性と相まって原材料のコストが高騰していることです。包装メーカーはプラスチック、紙、金属、ガラスなどの材料に大きく依存しており、これらの材料は価格変動、地政学的な緊張、環境規制の影響をますます受けています。この予測不可能性は利益率に影響を与え、生産計画や市場価格戦略を複雑にします。

近年、新型コロナウイルス感染症のパンデミック、地域貿易紛争、エネルギー危機などの世界的な出来事により、パッケージングのサプライチェーンにおける重大な脆弱性が明らかになりました。たとえば、持続可能な包装ソリューションに不可欠な再生プラスチックのコスト上昇は、環境フットプリントの削減を目指すメーカーに大きな影響を与えています。

- 2025 年 8 月、欧州の包装コンソーシアムは、収集、加工、輸送費用の増加により、消費者再生 (PCR) プラスチックの平均コストが前年比 20% 以上増加したと報告しました。このような変動により、ブランドは持続可能性の目標を達成しながら競争力のある価格を維持することが困難になります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

素材別

エンドユーザー業界全体でのプラスチックの広範な採用がセグメントの成長を促進

消費者向け包装市場は、材料に基づいて、プラスチック、紙および板紙、ガラス、金属などに分類されます。

プラスチックセグメントは、食品、飲料、家庭用、パーソナルケア業界全体で広く採用されたため、2024 年に市場を支配しました。軽量、柔軟性、コスト効率、および優れたバリア特性により、製品の鮮度を保持し、保存期間を延長するための好ましい選択肢となっています。さらに、成形、封止、印刷が容易なため、大量生産やカスタマイズされた包装形式への適合性が高まります。

- Amcor plc、Berry Global、Sealed Air Corporation などの大手企業は、持続可能性の目標を達成するために、リサイクル可能な単一素材のプラスチック包装ソリューションを推進し続けています。

紙および板紙部門は、特に食品サービスおよび電子商取引部門において、環境に優しく堆肥化可能な代替包装への移行が進んでいることにより、力強い成長を遂げています。ガラス製パッケージはプレミアム飲料との関連性を維持しており、化粧品その不活性性とリサイクル可能性により、アルミニウム缶や容器を中心とする金属セグメントは、食品やエアゾール包装における高い耐久性と製品保護の恩恵を受けています。

包装タイプ別

フレキシブルパッケージングセグメントはその利点により優勢

包装タイプに基づいて、消費者包装市場は軟包装、硬質包装、および半硬質包装に分類されます。

軟包装セグメントは、その軽量性、費用対効果、食品、飲料、パーソナルケア、電子商取引アプリケーションにわたる多用途性によって、2024 年の市場を支配しました。パウチ、袋、小袋などの柔軟な形式は、優れたバリア特性、簡単な密封、および長期保存期間を提供するため、急速に変化する消費財にとって非常に魅力的です。さらに、デザインをカスタマイズし、多層フィルムを組み込み、スマートまたはアクティブなパッケージング機能を統合できる機能により、フレキシブルパッケージングの採用が世界的にさらに強化されました。

の堅い包装ペットボトル、瓶、紙パックを含むこのセグメントは、その堅牢な保護、再利用可能性、高級な外観により、特に飲料、化粧品、医薬品分野で依然として重要な地位を保っています。トレイやクラムシェルなどの半硬質包装カテゴリーは、その強度と軽量特性のバランスにより、冷凍食品、インスタント食品、エレクトロニクス分野で注目を集めています。全体として、パッケージングタイプの状況は、フレキシブルなソリューションが強く好まれる一方、持続可能性と材料最適化の取り組みに支えられ、特殊用途ではリジッドおよびセミリジッドフォーマットが成長し続けていることを浮き彫りにしています。

製品タイプ別

ポーチ&バッグ部門はコスト効率が高く市場をリード

製品タイプに基づいて、消費者向け包装市場は、ボトルと瓶、缶と容器、箱とカートン、パウチとバッグ、トレイとクラムシェル、チューブ、ブリスターとストリップパック、ラップとフィルムなどに分類されます。

ポーチおよびバッグ部門は、その軽量性、柔軟性、コスト効率の高さにより、食品、飲料、パーソナルケア、および家庭用用途に非常に適しているため、2024 年には市場を独占しました。これらのフォーマットは、優れたバリア特性、密封のしやすさ、持ち運びに便利な点を備えており、小売チャネルと電子商取引チャネルの両方での採用が促進されています。

ボトルおよびジャー部門は、特に飲料、化粧品、および製品において重要な市場関連性を維持し続けています。医薬品高級感のある外観、耐久性、再利用性により、さまざまな分野で使用されています。

缶や容器は加工食品や飲料で安定した需要を維持しており、トレイやクラムシェルはインスタント食品や冷凍食品での使用が増加しています。

チューブ、ブリスターパック、ラップ&フィルムなどの他の分野では、特殊な用途によってニッチな成長が見られます。全体として、製品タイプの状況では、パルプモールド包装の革新性、利便性、持続可能性の傾向に支えられ、パウチとバッグが強く好まれていることが強調されています。

最終用途産業別

包装食品およびインスタント製品での広範な使用が食品および飲料セグメントの成長を補う

最終用途産業に基づいて、消費者向け包装市場は食品および飲料、パーソナルケアおよび化粧品、医薬品およびヘルスケア、家電、産業および自動車、その他。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

2024 年の食品・飲料部門は、包装食品、インスタント食品、乳製品、飲料、菓子製品にわたる持続可能な包装ソリューション、成型パルプなどに対する高い需要に牽引され、市場を支配しました。このセグメントのパッケージは、優れたバリア性、軽量性、コスト効率、および製品の鮮度を維持する能力により好まれており、動きの速い消費財に非常に適しています。

パーソナルケアおよび化粧品部門は、プレミアムで視覚的に魅力的で持続可能なパッケージング ソリューションに対する需要の高まりにより、着実な成長を遂げています。医薬品およびヘルスケアは、改ざん防止、保護、コンプライアンスを重視したパッケージングから恩恵を受けていますが、家電製品や産業および自動車分野では、カスタマイズされた保護および輸送用パッケージの必要性がますます高まっています。

消費者向け包装市場の地域別見通し

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

Asia Pacific Consumer Packaging Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2023年に2,394億8,000万米ドルで圧倒的なシェアを維持し、2024年も引き続き2,580億8,000万米ドルで首位を維持します。アジア太平洋地域は、急速な都市化、電子商取引の普及、可処分所得の増加によって最も急速に成長している地域です。特に中国、インド、日本、東南アジアでは、伝統的なパッケージ形式と革新的なパッケージ形式の両方に対する需要が高いです。 2025 年の中国市場は 1,150 億 3,000 万米ドルに達すると推定されています。

- 2025 年 7 月、ダウは、製品のリサイクル性と性能を強化するように設計された革新的な INNATE TF 220 精密包装樹脂を発表しました。柔軟なプラスチック包装。この樹脂は、BOPE (二軸延伸ポリエチレン) フィルムの製造に利用されており、食品、パーソナルケア製品、クリーニング製品の包装に一般的に使用されています。

ヨーロッパや北米などの他の地域でも、今後数年間で顕著な成長が見込まれると予想されます。予測期間中、この地域は5.50%の成長率を記録し、全地域の中で2番目に高い成長率を記録し、2025年には評価額が1,717億5,000万米ドルに達すると予測されています。ヨーロッパは、持続可能で技術的に先進的なパッケージングソリューションに対する大きな需要がある成熟した市場を代表しています。 EU のプラスチック戦略と使い捨てプラスチック指令により、リサイクル可能、再利用可能、生分解性の包装が市場関係者にとって不可欠なものとなっています。

ヨーロッパに次いで、北米の市場は2025年に1,503億3,000万米ドルに達すると推定され、市場で3番目に大きい地域の地位を確保します。この地域における米国の売上高は、2025 年に 1,153 億 4,000 万米ドルに達すると推定されています。消費者の高い意識、厳しい環境規制、大手包装メーカーの存在が主要な成長原動力となっています。拡大生産者責任 (EPR) 法や使い捨てプラスチックの禁止などの持続可能性への取り組みにより、生分解性、リサイクル可能、堆肥化可能なパッケージの採用が加速しています。

予測期間中、ラテンアメリカ、中東、アフリカ地域はこの市場で緩やかな成長を遂げるでしょう。 2025 年のラテンアメリカ市場は、食品・飲料および消費財セクターが牽引し、評価額として 471 億 2,000 万米ドルを記録すると予想されています。ただし、経済の変動やインフラの制限がサプライチェーンの効率に影響を与える可能性があります。中東とアフリカでは、サウジアラビアが2025年に33億9,000万米ドルの価値に達すると見込まれています。この地域の成長は、都市化、組織的な小売業の拡大、特定の国における規制支援によって推進されています。

競争環境

主要な業界プレーヤー

幅広い製品ラインナップと主要企業の強力な販売ネットワークが、同社の主導的な地位を支えました

世界の消費者包装市場は、世界中で活発に活動している多数の中小企業による半集中構造を示しています。これらの企業は、製品の革新、戦略的パートナーシップ、地理的拡大に積極的に取り組んでいます。

Amcor、Mondi、Berry Global は、市場を支配する企業の一部です。金属化フィルムとラミネートの包括的なポートフォリオ、広範な製造および流通ネットワークを通じた世界的な存在感、持続可能な社会への継続的な投資柔軟な包装イノベーションは、市場の優位性を支えるいくつかの要因です。

これとは別に、市場の他の著名なプレーヤーには、Smurfit Kappa Group、Sealed Air Corporation、WestRock Company、Huhtamaki Oyj などがあります。これらの企業は、市場での存在感を高め、食品、医薬品、パーソナルケア業界全体で高まる需要に応えるために、合併と買収、生産能力の拡大、リサイクル可能な消費者向け包装構造の開発など、さまざまな戦略的取り組みに取り組んでいます。

プロファイルされた主要消費者向け包装会社のリスト

- アムコー社(スイス)

- モンディグループ(オーストリア)

- ベリーグローバル社(米国)

- スマーフィットカッパグループ(アイルランド)

- シールド・エア・コーポレーション(米国)

- ウエストロック社(私たち。)

- フフタマキ・オイジ(フィンランド)

- DS スミス plc (英国)

- ソノコ・プロダクツ社(米国)

- テトラパック インターナショナル S.A. (スイス)

- グラフィック・パッケージング・ホールディング・カンパニー(米国)

- Constantia Flexibles Group GmbH (オーストリア)

- インターナショナル・ペーパー・カンパニー(米国)

- ALPLA Werke Alwin Lehner GmbH & Co KG (オーストリア)

- クラウンホールディングス株式会社(米国)

主要な産業の発展

- 2025年10月:製菓会社キャドバリーは、プラスチック廃棄物を削減し、リサイクル可能な包装に対する消費者の意欲をテストすることを目的とした英国初の取り組みとして、紙ベースの「ヒーロー」タブを30万個展開しています。

- 2025年8月:持続可能な包装と紙の世界的リーダーであるモンディは、最も厳しい包装要件さえも満たす紙ベースのソリューションであるFunctionalBarrier Paper Ultimateの展開により、高性能バリア紙の範囲を拡大しています。

2025年7月- Amcor は Mediacor と協力して、Nana ブランドの液体 (ホームケア/クリーニング) 用の 2 リットルの注ぎ口付きスタンドアップ パウチをイタリア、ドイツ、オーストリアで発売しました。これはリサイクル対応で、消費後のリサイクル コンテンツをサポートします。 - 2025年4月: Stora Enso は、高歩留まりと卓越した性能を兼ね備えた次世代折りたたみ段ボール紙 (FBB) である Performa Nova の発売により、中核となる包装材料の製品を拡大しています。新しいボードは、乾燥食品、冷凍食品、冷蔵食品、チョコレート、菓子などの分野における、再生可能、リサイクル可能、効率的な包装ソリューションに対する需要の高まりに応えるように設計されています。

- 2025年10月: 米国に本拠を置くパッケージング会社 Closure Systems International (CSI) は、Omni mini XP 26mm クロージャを発表しました。新しく開発されたクロージャーは、炭酸飲料のコールド充填および常温充填飲料用途向けに設計されています。今回の発売により、同社のPETノンリターナブルボトル向けの持続可能な包装ソリューションの範囲がさらに広がりました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

項目 |

詳細 |

|

調査期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推計年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

過去実績期間 |

2021~2024年 |

|

成長率 |

2026~2034年のCAGR:7.39% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

材料別、包装タイプ別、製品タイプ別、最終用途産業別、および地域別 |

|

材料別 |

|

|

包装タイプ別 |

|

|

製品タイプ別 |

|

|

最終用途産業別 |

|

|

地域別 |

北米(材料別、包装タイプ別、製品タイプ別、最終用途産業別、および国別)

欧州(材料別、包装タイプ別、製品タイプ別、最終用途産業別、および国別)

アジア太平洋地域(材料別、包装タイプ別、製品タイプ別、最終用途産業別、および国別)

中南米(材料別、包装タイプ別、製品タイプ別、最終用途産業別、および国別)

中東・アフリカ(材料別、包装タイプ別、製品タイプ別、最終用途産業別、および国別)

|

よくある質問

Fortune Business Insightsによると、世界市場規模は2025年に6,616億7,000万米ドルであり、2034年までに1兆2,453億米ドルに達すると予測されています。

2025年の市場規模は2,781億8,000万米ドルでした。

市場は予測期間(2026~2034年)において、年平均成長率(CAGR)7.39%を示すと見込まれています。

プラスチック部門が材料別に市場をリードした。

スマートマテリアルと生分解性ポリマーの統合は、市場を牽引する重要な要素です。

Amcor、Mondi、Berry Global は、市場の著名なプレーヤーの一部です。

2025 年にはアジア太平洋地域が市場を独占しました。

持続可能で環境に優しい包装ソリューションの採用の増加により、市場の拡大が促進されると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート