炭素会計および排出管理コンサルティング市場規模、シェアおよび業界分析、サービスタイプ別(炭素会計、スコープ3評価、脱炭素戦略、気候リスクおよびシナリオ分析、炭素開示およびコンプライアンス、炭素市場およびオフセットアドバイザリー、排出削減実施など)、組織規模別(大企業および中小企業)、最終用途産業別(エネルギーおよび公益事業、石油・ガス、製造、運輸・物流、金融サービス、小売・消費財、その他)、および地域予測、2026 ~ 2034 年

炭素会計・排出管理コンサルティング市場規模と将来展望

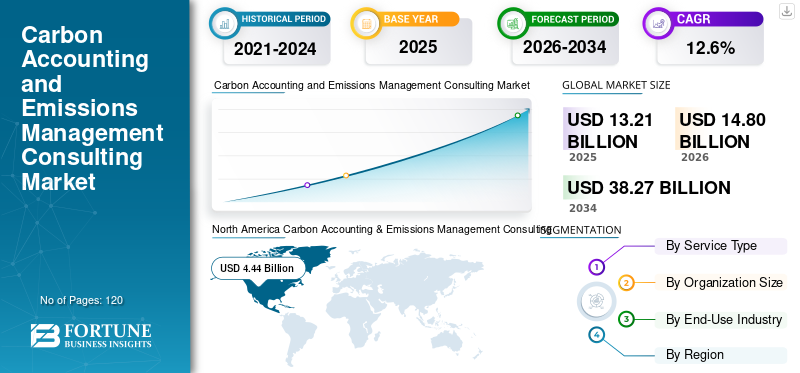

2025年の世界の炭素会計・排出量管理コンサルティング市場の規模は132億1,000万米ドルと評価された。同市場は、2026年の148億米ドルから2034年までに382億7,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)12.6%を示すと見込まれている。2025年時点で、北米は33.38%の市場シェアを占め、炭素会計・排出量管理コンサルティング市場を牽引した。

炭素会計および排出管理コンサルティング サービスは、組織が事業運営およびサプライ チェーン全体で温室効果ガス (GHG) 排出量を測定、報告、削減するのに役立ちます。これらのコンサルティング ソリューションは、炭素会計フレームワーク、排出量データ管理プラットフォーム、ライフサイクル評価ツール、規制勧告を組み合わせて、正確なスコープ 1、スコープ 2、およびスコープ 3 の報告をサポートしながら、組織が二酸化炭素排出量を評価し、複雑な運用ネットワーク全体で排出量を追跡できるように支援します。

進化する持続可能性規制、増加するESG開示要件、ネットゼロ目標とより広範な持続可能性目標に対する企業の取り組みの強化に支えられ、企業がデータ主導型の気候戦略を強化するなか、業界は市場で力強い成長を遂げている。デジタル炭素管理プラットフォームの導入の増加により、北米、ヨーロッパ、アジア太平洋地域全体で統合コンサルティング サービスの需要が加速しており、組織は気候ガバナンス、規制遵守、長期的な運用の持続可能性の向上に注力しています。

- たとえば、2025 年 2 月、デロイトは気候と持続可能性に関するアドバイザリー サービスを拡大し、企業の炭素会計とグローバル企業のネットゼロ移行計画をサポートしました。

Deloitte、Accenture、PwC、ERM、Anthesis Group は、市場で大きなシェアを握る主要企業の 1 つです。同社の競争力は、先進的な炭素会計手法、デジタル排出管理プラットフォーム、気候リスクモデリング機能、エンドツーエンドの提供能力によって支えられています。脱炭素化長期的な気候変動戦略を追求する企業、金融機関、政府機関向けのコンサルティング ソリューション。

無料サンプルをダウンロード このレポートについて詳しく知るために。

炭素会計および排出管理コンサルティングの市場動向

サプライヤーの脱炭素化プログラムの導入拡大により市場の需要が再形成されている

これらのサービスに対する需要は、拡張されたサプライヤー ネットワークや調達システム全体で排出量を追跡し、炭素排出量を管理するという企業要件の影響をますます受けています。企業は、スコープ 3 報告の透明性を向上させ、組織の二酸化炭素排出量をより深く理解するために、社内業務を超えて、サプライヤーエンゲージメントプログラム、バリューチェーン排出量マッピング、構造化された脱炭素化計画に向けて炭素管理の取り組みを拡大しています。組織が持続可能性ガバナンスを強化するためにデータ駆動型の排出量監視フレームワーク、サプライヤー報告ツール、セクター固有の脱炭素化ロードマップを採用するにつれて、これらの進化する優先事項は市場力学に影響を与えています。コンサルティングプロバイダーは、サプライヤーの排出量評価、炭素削減目標の設定、企業の持続可能性目標に沿ったサプライチェーンの脱炭素化戦略に焦点を当てた統合アドバイザリーサービスを開発することで対応しています。これらの機能は、グローバルな調達ネットワーク全体での排出量の可視性の向上をサポートすると同時に、組織が国際的な報告枠組みや長期的な気候変動目標と連携するのに役立ちます。

- たとえば、2025 年 3 月、PwC はサプライチェーンの脱炭素化に関するアドバイザリー サービスを拡大し、世界の製造業者によるサプライヤー炭素報告フレームワークの導入を支援しました。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進するための強制的な気候情報開示フレームワークの拡大

政府や規制機関が気候変動情報開示の枠組みを導入し、組織に温室効果ガス排出量の透明性を高めた測定と報告を義務付けることで、市場の成長は加速しています。新しい規制と報告基準により、企業は構造化された炭素会計システムの確立、脱炭素化ロードマップの策定、持続可能性ガバナンス実践の強化を求められています。規制上の期待が複数の業界にわたって拡大するにつれ、排出量インベントリの作成、気候リスク評価、進化する報告フレームワークへのコンプライアンスをサポートする専門的なコンサルティング サービスを求める組織が増えています。これに応じて、コンサルティングプロバイダーは、企業が炭素の透明性を向上させ、国際的な持続可能性基準に適合できるよう支援するために、排出量データ管理、規制に関する助言、気候戦略の策定における能力を拡大しています。

- たとえば、2025 年 4 月、アクセンチュアはサステナビリティ コンサルティング サービスを拡大し、企業がグローバルな事業全体にわたって高度な炭素会計システムと気候レポート機能を統合できるように支援しました。

市場の制約

市場拡大を抑制する一貫性のない排出量データの入手可能性

従来の環境報告プロセスとは異なり、これらのサービスでは、複数の事業部門、サプライヤー、物流ネットワークにわたる詳細な排出データにアクセスする必要があります。データの可用性のばらつき、報告方法の一貫性のなさ、組織間のデジタル インフラストラクチャの制限により、正確な温室効果ガス インベントリの作成が困難になることがよくあります。多くの企業は依然として断片的なデータソースと手動報告システムに依存しており、排出量計算の信頼性と比較可能性が低下する可能性があります。組織の報告基準、サプライヤーの透明性レベル、地域の規制解釈の違いにより、炭素会計プロジェクトはさらに複雑になります。多国籍企業をサポートするコンサルティングプロバイダーにとって、これらのデータの不一致はプロジェクトのスケジュールを延長し、検証要件を増加させ、グローバルな事業全体にわたる標準化された炭素管理フレームワークの迅速な展開を制限する可能性があります。

市場機会

カーボンプライシングメカニズムの拡大により、コンサルティングサービスに対する新たな需要機会が創出されている

複数の地域にわたる炭素価格設定メカニズムと排出量取引システムの拡大により、市場に新たな機会が生まれています。政府は炭素税、排出量取引制度、国境炭素調整政策をますます導入しており、組織は炭素負債をより効果的に定量化して管理することが求められています。これらの規制手段が拡大するにつれ、企業は炭素への曝露を評価し、排出削減戦略を策定し、炭素市場への参加を最適化するための専門的なコンサルティング サービスを求めています。したがって、コンサルティングプロバイダーは、進化する炭素政策環境を乗り切る組織をサポートするために、炭素価格分析、排出量予測、規制戦略のアドバイスの能力を拡大しています。

- たとえば、2025 年 3 月、サウス ポールは炭素市場顧問サービスを拡大し、多国籍企業が炭素価格のエクスポージャーを評価し、自主的およびコンプライアンス炭素市場への参加戦略を策定できるよう支援しました。

市場の課題

地域全体で標準化された炭素報告手法が欠如し、実装が複雑になる

炭素会計および排出管理コンサルティング市場の成長は、国や業界ごとに細分化された規制要件と排出報告基準の変化により、重大な課題に直面しています。組織は多くの場合、GHG プロトコル、TCFD 勧告、地域の持続可能性開示規制、国別の報告ガイドラインなどの複数の枠組みに準拠する必要があり、カスタマイズされた炭素会計手法と検証手順が必要になります。セクター固有の排出量計算アプローチ、サプライチェーン報告慣行、規制解釈の違いにより、統一炭素管理システムの開発が複雑になる可能性があります。多国籍企業をサポートするコンサルティング プロバイダーにとって、さまざまな規制環境全体で排出量データを調整するには、多くの場合、広範なデータ検証、フレームワーク マッピング、およびコンプライアンス検証プロセスが必要になります。この世界標準化の欠如により、プロジェクトの複雑さが増し、実施スケジュールが延長され、運用コストが上昇し、排出量報告と気候ガバナンスの実践における一貫性を維持しながら、複数の地域にわたって炭素管理アドバイザリーサービスを拡張するという課題が生じています。

セグメンテーション分析

サービスの種類別

企業の排出量測定と気候変動報告の基礎層を形成する炭素会計セグメントが主導

サービスの種類ごとに、市場は炭素会計、スコープ 3 評価、脱炭素戦略、気候リスクとシナリオ分析、炭素開示とコンプライアンス、炭素市場とオフセット勧告、排出量削減の実施、炭素データと管理システムのコンサルティングに分類されます。

炭素会計は、組織が業務やバリューチェーン全体で温室効果ガス排出量を定量化するための基本的なプロセスを表すため、炭素会計および排出管理コンサルティング市場で最大のシェアを占めています。企業は、規制順守、持続可能性報告フレームワーク、および長期脱炭素化計画のベースライン データを確立するために、スコープ 1 およびスコープ 2 の正確な排出量インベントリをますます優先しています。気候変動に関する開示規制と投資家の監視が強化され続ける中、企業は持続可能性報告の透明性と信頼性を向上させるために、構造化された炭素会計フレームワーク、排出量データ検証システム、サードパーティの助言サービスに投資しています。これらの機能は、組織がグローバルな報告フレームワークと連携することをサポートすると同時に、複数の業界にわたってより優れた気候ガバナンスとパフォーマンスの監視を可能にします。

- 例えば、2025年3月、KPMGは、多国籍企業がグローバル事業全体でスコープ1およびスコープ2の炭素会計プロセスを強化するのを支援するために、強化された排出量測定勧告プログラムを導入しました。

炭素データおよび管理システムのコンサルティングは、最も急成長しているセグメントとして浮上しており、予測期間中に 15.6% の CAGR で拡大すると予測されています。デジタル サステナビリティ プラットフォームや自動排出量監視ツールの導入が進む組織に伴い、炭素データ アーキテクチャ、排出量分析の統合、エンタープライズ サステナビリティ ソフトウェア導入をサポートするコンサルティング サービスの需要が急速に高まっています。これらのデジタル機能により、企業は排出量データの精度を向上させ、報告ワークフローを合理化し、複雑な世界規模の事業全体にわたるリアルタイムの炭素パフォーマンス監視をサポートできるようになります。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

組織規模別

大企業は複雑なサプライチェーンにより統治されており、広範な規制順守プログラムが必要

組織規模によって、市場は大企業と中小企業(SME)に分類されます。

大企業は、広範な事業拠点、複雑なサプライチェーン、気候情報開示と持続可能性報告に関連する規制義務の増大により最大のシェアを占めました。製造、エネルギー、テクノロジー、金融サービス分野の多国籍企業は、投資家の期待と規制遵守要件を満たすために、全社的な炭素会計フレームワーク、排出量データ管理システム、脱炭素戦略の策定を優先しています。これらの組織は通常、スコープ 1、スコープ 2、およびスコープ 3 の排出量測定、気候リスク分析、グローバルな事業全体にわたる持続可能性ガバナンスの統合に関する包括的なコンサルティング サポートを必要としています。その結果、大企業は引き続き、先進的な炭素管理アドバイザリー サービスの主な需要基盤となっています。

中小企業(SME)は調査期間中に市場で最も高い成長率を記録し、CAGR 14.3% で拡大すると予想されます。気候報告要件に対する意識の高まり、グローバルサプライチェーンへの参加の拡大、大企業のバイヤーからの排出量データ開示への圧力により、中小企業は構造化された炭素管理慣行を採用することが奨励されています。

最終用途産業別

産業生産者による全社的な炭素測定および脱炭素化プログラムの優先順位が製造部門の優位性を高めている

最終用途産業に基づいて、市場はエネルギーと公益事業、石油とガス、製造、輸送と物流、金融サービス、小売と消費財、テクノロジーと産業に分類されます。電気通信、政府および公共部門、その他 (農業、建設など)。

製造業が市場で最も高いシェアを占めており、金属、化学薬品、セメント、電子機器、自動車製造などのエネルギー集約型の生産環境による広範な排出監視要件によって推進されています。工業生産者は、大量の温室効果ガス排出を生み出す複雑なグローバルサプライチェーンと高エネルギープロセスを運用しており、炭素会計と脱炭素化計画が戦略的優先事項となっています。この分野の企業は、排出量インベントリを確立し、科学に基づいた削減目標を策定し、製造施設とサプライヤーネットワーク全体で運用上の脱炭素戦略を導入するためのコンサルティングサービスを展開することが増えています。持続可能性に関する規制が拡大し、顧客が低炭素製品を求める中、製造業は引き続き市場で最大の需要基盤となっています。

エネルギー・公益事業セグメントは、エネルギー移行プログラム、再生可能電力開発、発電および公益事業インフラ全体にわたる排出削減イニシアチブへの投資の加速に支えられ、2026年から2034年にかけて13.9%のCAGRで拡大し、最も高い成長率を記録すると予想されている。電力会社は、排出量報告義務を管理し、国の脱炭素化目標と整合させるために、炭素会計システムや気候戦略顧問サービスをますます導入しています。

炭素会計および排出管理コンサルティング市場の地域展望

地理的には、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカにわたって調査されています。

北米

North America Carbon Accounting & Emissions Management Consulting Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は、強力な規制執行、多国籍企業の大規模な集中、米国、カナダ、メキシコにわたる全社規模の持続可能性報告プログラムの採用の増加に支えられ、2025年の収益は44億4,000万米ドルを超えました。地域の需要は、気候情報開示要件の拡大、環境パフォーマンスに対する投資家の監視の強化、大企業におけるネットゼロ移行戦略の急速な導入と密接に関連しています。製造、エネルギー、金融サービス、テクノロジー分野の企業は、規制遵守と気候ガバナンスを強化するために、構造化された炭素会計フレームワーク、排出量監視システム、脱炭素化助言サービスへの投資を増やしています。この地域には、高度な気候分析、サプライチェーン排出量評価、企業の脱炭素戦略開発を提供する世界的なコンサルティング会社や持続可能性に関する助言プロバイダーも強力な存在感を示しています。企業の気候変動への取り組みが拡大し、規制報告の枠組みが進化し続ける中、北米は引き続き炭素の主要な中心地となっている経営コンサルティングサービス。

米国の炭素会計および排出管理コンサルティング市場

米国は、国内の大企業基盤、持続可能性開示規制の拡大、複数の業界にわたる気候リスクアドバイザリーサービスに対する強い需要によって推進され、2026年には約40億9,000万米ドルの推定収益をあげて地域市場を支配すると予想されています。多くの新興市場とは異なり、米国の組織は、投資家の透明性、規制順守、長期的な脱炭素計画をサポートするために、炭素会計システムを企業ガバナンスの枠組みに急速に統合しています。製造、テクノロジー、エネルギー、金融分野の大企業は、デジタル炭素管理プラットフォーム、サプライチェーン排出量追跡システム、高度な気候分析を導入して、排出量の透明性と事業の持続可能性を向上させています。気候戦略に関する助言、排出量データ管理インフラ、企業の持続可能性変革プログラムへの継続的な投資により、地域市場への主要な貢献国としての国の地位が強化されています。

ヨーロッパ

欧州市場は、特にドイツ、英国、フランス、イタリア、オランダなどの主要経済国全体で、構造化された規制環境と企業の持続可能性への強力な取り組みによって支えられています。これらの国は、成熟した持続可能性エコシステム、強力な ESG 投資活動、長期的な脱炭素戦略を実施している大規模産業セクターに支えられ、引き続き地域的な導入をリードしています。これらのサービスの需要は、産業および金融セクターにわたる気候情報開示規制、排出量取引システム、企業のネットゼロ移行プログラムの拡大と密接に関係しています。製造、エネルギー、運輸、テクノロジー業界の企業は、排出量の透明性と規制遵守を向上させるために、エンタープライズ炭素会計フレームワークを採用するケースが増えています。 気候政策が細分化されている地域とは異なり、ヨーロッパは、複数の業界にわたる標準化された排出量報告と気候リスク開示を促進する、調整された持続可能性規制の恩恵を受けています。規制監視の強化、サプライチェーンの脱炭素化要件、投資家主導の ESG への期待により、デジタル炭素管理プラットフォーム、排出量分析システム、統合気候戦略アドバイザリー サービスへの投資が加速しています。

英国の炭素会計および排出管理コンサルティング市場

2026 年の英国市場は約 8 億 2,000 万ドルと推定され、世界売上高の約 5.5% に相当します。

ドイツの炭素会計および排出管理コンサルティング市場

ドイツの市場は2026年に約9億ドルに達すると予測されており、これは世界売上高の約6.1%に相当します。

アジア太平洋地域

アジア太平洋地域は依然として市場で最も急成長している地域であり、2025 年には全世界で 33 億 4,000 万米ドルの収益を生み出します。地域市場の拡大は、主に航空宇宙製造の現地化の増加、航空宇宙産業の拡大によって推進されています。民間航空機構造組み立て能力、主要経済国全体での防衛プラットフォームの工業化の進展。中国の成長は国内の狭胴機生産と航空構造物製造への投資と密接に関係しているが、日本の需要は世界の航空宇宙サプライチェーンに統合された高精度の翼と複合部品の組み立てプログラムによって支えられている。地方政府が航空宇宙能力の開発とティア1サプライヤーの拡大を奨励する中、韓国、インド、ASEAN諸国が新たな貢献国となっている。

中国の炭素会計および排出管理コンサルティング市場

中国市場はアジア太平洋地域で引き続き支配的であると予測されており、2026年の収益は約13億3,000万米ドルと推定され、世界売上の約9.0%を占めます。

日本の炭素会計・排出管理コンサルティング市場

2026 年の日本市場は約 5 億 1,000 万ドルと推定され、世界売上高の約 3.5% を占めます。

インドの炭素会計および排出管理コンサルティング市場

2026 年のインド市場は約 6 億米ドルと推定され、世界売上高の約 4.0% を占めます。

中東とアフリカ

中東およびアフリカ市場は、防衛現地化の取り組み、航空宇宙産業開発プログラム、特に GCC および一部の北アフリカ経済全体での先進的な製造活動の拡大によって牽引されています。国内の航空機組み立て、軍事プラットフォームの統合、航空宇宙能力開発への政府支援による投資が、構造組み立てや締結作業に使用される地域市場を支えています。 GCC は、ITAR 準拠のデジタル統合された掘削および締結プラットフォームを必要とする高額な設備投資、仕様主導型の防衛および航空宇宙プロジェクトから恩恵を受けていますが、北アフリカでは段階的な拡大が見られます。航空構造物ヨーロッパの航空宇宙サプライチェーンと連携した製造。サハラ以南アフリカの各地域では、限られたながらも成長を続ける産業能力により、防衛および重機の組み立てにおける半自動掘削および固定ソリューションの導入が促進されています。

GCC 炭素会計および排出管理コンサルティング市場

GCC 市場は 2026 年に約 3 億 6,000 万米ドルに達すると予測されており、世界売上高の約 2.4% に相当します。

南アメリカ

南米市場は、この地域の航空宇宙産業と工業製造業の拠点、特に航空機組立、航空構造物の生産、防衛関連製造の主要拠点として機能するブラジルとアルゼンチンによって支えられています。ブラジルの民間航空機および防衛航空機プログラムは市場需要の主な推進力となっており、精密な穴開けや締結の自動化を必要とする構造組み立て作業によって支えられています。全体的な生産量は依然として北米や欧州に比べて低いものの、輸出志向の航空宇宙製造と世界的なサプライチェーンへの参加により、デジタル統合された掘削および締結プラットフォームへの投資が促進されています。アルゼンチンおよび一部の地域施設は、構造の再現性を向上させ、手作業への依存を減らし、国際的な航空宇宙品質基準に適合させるために、組立インフラを徐々に近代化しています。

ブラジルの炭素会計および排出管理コンサルティング市場

ブラジル市場は、2026 年に約 3 億 8,000 万米ドルに達すると予測されており、世界売上高の約 2.6% に相当します。

競争環境

主要な業界プレーヤー

高度な気候変動アドバイザリー機能、デジタルカーボンプラットフォーム、グローバルな持続可能性の専門知識が競争力学を推進

炭素会計および排出管理コンサルティング市場は適度に統合されており、競争上の地位は持続可能性サービスのポートフォリオの範囲よりもむしろ、気候に関するアドバイスの専門知識の深さ、規制遵守能力、多国籍企業との長期的な関係によって形成されています。 Deloitte、Accenture、PwC、ERM、Anthesis Group などの大手企業は、統合された炭素会計フレームワーク、企業の脱炭素化戦略、複雑な世界的事業に合わせた気候リスク アドバイザリー ソリューションを提供することで、市場での強力な地位を維持しています。同社の競争力は、高度な排出分析プラットフォーム、サプライチェーンの炭素評価機能、国際的な気候報告の枠組みや持続可能性基準に合わせて組織をサポートする能力によって強化されています。

競争上の差別化は、コンサルティングのポートフォリオのサイズだけではなく、デジタル炭素管理プラットフォームを統合し、大規模なスコープ 3 排出量評価をサポートし、セクター固有の脱炭素化ロードマップを提供するコンサルティングプロバイダーの能力によってますます推進されています。組織が透明性のある排出量報告、規制への対応、長期的な気候変動戦略を優先する中、市場リーダーは持続可能性への投資を強化しています。データ分析、AI 対応カーボン モデリング ツール、および企業気候戦略アドバイザリー サービスを利用して、競争力を強化し、グローバルな顧客関係を拡大します。

- たとえば、ERM は 2025 年 4 月に、大規模なスコープ 3 排出量報告と規制遵守の管理において多国籍企業をサポートするように設計された、強化されたデジタル排出量分析ソリューションを導入しました。

報告書に記載されている主要な炭素会計および排出管理コンサルティング会社のリスト

- アクセンチュア plc (アイルランド)

- デロイト グローバル (英国)

- PwC (プライスウォーターハウスクーパース) LLP (英国)

- アーンスト・アンド・ヤング (EY) グローバル・リミテッド(イギリス)

- KPMG International Limited(オランダ)

- ERM インターナショナル グループ リミテッド(イギリス)

- アンテシス・グループ(イギリス)

- SLRコンサルティング株式会社(イギリス)

- ボストン コンサルティング グループ株式会社 (BCG)(私たち。)

- マッキンゼー・アンド・カンパニー(米国)

主要な産業の発展

- 2025 年 7 月:BCG は、多国籍企業が長期排出削減計画を科学に基づいた目標や規制開示要件に合わせて調整できるように設計された高度な脱炭素戦略フレームワークを導入することで、気候と持続可能性のコンサルティング業務を拡大しました。

- 2025 年 6 月:Accenture plc は、エンタープライズ コンサルティング プログラムに AI 対応のカーボン インテリジェンス ツールを統合し、排出量データの可視性を向上させ、ネットゼロ移行戦略を加速する組織をサポートすることで、サステナビリティ サービスを拡大しました。

- 2025 年 3 月:IBM Sustainability は、組織が排出量監視を改善し、持続可能性報告プロセスを自動化できるよう、AI を活用した炭素データ分析をエンタープライズ持続可能性プラットフォームと統合する強化されたコンサルティング サービスを開始しました。

- 2025 年 1 月:ERM インターナショナル グループは、世界的な製造業者が事業上の排出削減計画を策定し、企業の炭素管理フレームワークを導入するのを支援することに重点を置いた、強化された脱炭素化戦略諮問プログラムを開始しました。

- 2025 年 1 月:キャップジェミニは、全社規模の気候ガバナンスフレームワークを導入する大企業をサポートすることを目的とした、統合された炭素会計およびデジタル排出管理サービスを導入することにより、サステナビリティに関するアドバイザリーポートフォリオを強化しました。

レポートの範囲

世界の炭素会計および排出管理コンサルティング市場分析には、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩の概要、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む、詳細な競争状況も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 12.6% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | サービスの種類、組織の規模、最終用途の業界、地域別 |

| サービスの種類別 |

|

| 組織規模別 |

|

| 最終用途産業別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 132 億 1,000 万米ドルで、2034 年までに 382 億 7,000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 44 億 4,000 万米ドルでした。

市場は、予測期間中に 12.6% の CAGR を示すと予想されます。

最終用途産業別では、製造部門が市場をリードしています。

気候変動に関する開示規制の強化、企業のネットゼロコミットメントの増加、企業の炭素会計と脱炭素戦略に対する需要の高まりが、市場を牽引する重要な要因となっています。

Accenture plc、Deloitte Global、PwC (PricewaterhouseCoopers) LLP、Ernst & Young (EY) Global Limited が市場のトッププレーヤーです。

2025 年には北米が最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート