無人交通管理市場規模、シェア及びCOVID-19影響分析:タイプ別(常時型と非常時型)、 コンポーネント別(ハードウェア、ソフトウェア、サービス)、ソリューション別(通信インフラ、航法インフラ、監視インフラ、その他)、エンドユース別(農林業、物流・輸送、監視・モニタリング、その他)および地域別予測、2021-2028年

主要市場インサイト

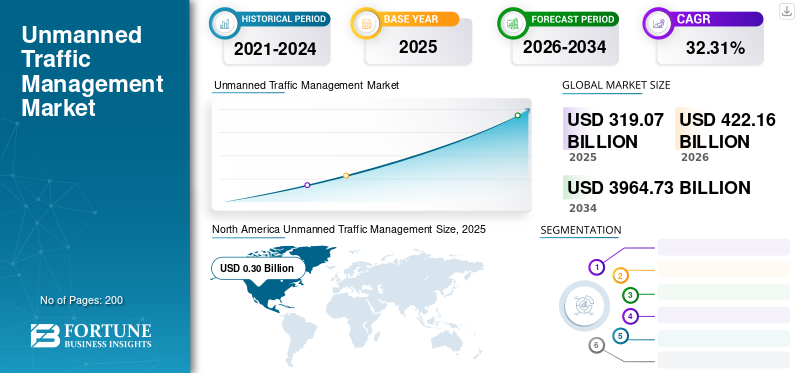

無人交通管理市場の規模は2020年に7億9000万米ドルであり、2021年から2028年にかけて年平均成長率(CAGR)21.40%で成長し、2021年の9億2000万米ドルから2028年には35億9000万米ドルに達すると予測されている。北米は2020年に37.97%の市場シェアを占め、無人交通管理市場を支配した。

市場の成長率は、先進国での商業および軍事用途向けのドローン活動の増加によるものです。 Covid-19の世界的な影響は、前例のない驚異的であり、無人の交通管理システムは、パンデミックの中ですべての地域で需要にプラスの影響を目撃しています。私たちの分析に基づいて、世界市場は、2017年から2019年の前年比の平均成長と比較して、2020年の12.32%の成長率を示しました。 CAGRの増加は、この市場の需要と成長に起因し、パンデミックが終了するとパンデミック以前のレベルに戻ります。

無人トラフィック管理(UTM)システムは、補完的であるが標準とは異なる無人航空機の交通操作を管理するために使用されます航空交通管理(ATM)システム。 UTMの開発は、最終的に、低高度の制御されていないドローン操作の管理を可能にするための役割、責任、サービス、データ交換プロトコル、インフラストラクチャ、ソフトウェア機能、情報アーキテクチャ、およびパフォーマンスのニーズを特定します。国立航空宇宙局と連邦航空局は、研究目標を文書化し、UTM開発をマッピングするための共同UTMシステム研究計画を策定しました。 NASAは、ドローン統合の機会を拡大するためにルール作成に対応するUTM機能をさらに発見するために、UASテストの場所で調査研究を実施しています。

無人の交通管理は、災害管理、石油およびガス産業、防衛関連の監視と監視およびロジスティック輸送、およびその他のセキュリティ組織における優れた機能と幅広い運用を備えています。これらのサービスは、国土安全保障と防衛に対抗する際に治安部隊の運営を後押しできる利点を追加しました。さらに、自律航空機の採用は、テロやその他のセキュリティの課題を特定することができます。これらの高度な車両には、他の抜け穴を検出する機能があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の無人交通管理(UTM)市場インサイト

日本では、ドローンや自律型航空機の商用利用が拡大する中、安全で効率的な空域管理の重要性が高まっています。無人交通管理(UTM)システムは、航空機やドローンの飛行経路の監視、衝突回避、通信制御を可能にし、物流、測量、災害対応、インフラ点検など多様な用途での活用が進んでいます。日本の厳格な航空規制や安全基準に適合した先進的なUTMソリューションの導入は、運航効率の向上や空域安全性の確保に寄与し、国内市場における技術革新と国際競争力強化の機会を創出しています。無人航空の拡大を支える基盤技術として、UTM市場は今後も重要性を増す分野です。

Covid-19の衝撃

健康関連およびその他の商業活動のためのUAVとドローンの採用の増加市場の成長を促進する

Covid-19が2020年初頭に世界中に広がったため、テクノロジー企業は、パンデミックと戦うために製品を買い戻すように提出しました。この再設計は、主に航空業界で発表され、その企業は、パンデミックがマッピング、テスト、サービス提供技術のためのドローンの重要性を証明すると予測していました。 Covid-19のパンデミックは世界的な大惨事でした。政府機関は、世界中の医療施設、病院インフラ、および基本的な医療を改善するために顕著な努力をしています。パンデミックの間、ドローンとUAVは、コミュニティレベルのニーズの監視から医療機器の提供まで、すべてに受け入れられました。したがって、これらのニーズは最終的に無人の交通管理サービスの需要を増加させました。

- 2021年6月ZiplineのCEOであるKeller Rinaudoは、ガーナで260万人のCovid-19ワクチン用量を供給したと発表しました。また、CEOは、限られた輸送施設を備えた遠隔地で道路のないエリアに少なくとも240万人を提供することを考えていると述べています。

- 2021年6月、FlipkartはTelangana政府と協力して、「Sky Medicine」プロジェクトの下で遠隔地で医療サービスを開発および実施しました。パイロットは、すべての安全と効率の措置を考慮して、ハイデラバードに何千ものCovid-19ワクチンを届けるためにテストされます。

無人の交通管理市場のスナップショットとハイライト

市場規模と予測:

- 2020年の市場規模:79億米ドル

- 2021年の市場規模:0.92億米ドル

- 2028予測市場規模:359億米ドル

- CAGR:2021〜2028から21.40%

市場占有率:

- 地域のリーダー:北米は、商業、物流、軍事アプリケーションのためのドローンの採用が高いことを促進して、2020年に37.97%の株式を保有していました。

- 最も急成長している地域:アジア太平洋地域は、インドと中国の精密農業、航空写真、ドローン製造ハブの増加により、強力な成長を予測しました。

- セグメントリーダー:ロジスティクスと輸送セグメントのリードは、ラストマイルの配達、緊急医療供給輸送、およびeコマースロジスティクスのためのドローン使用の増加によるものです。

重要な国のハイライト:

- アメリカ合衆国:FAAイニシアチブ、防衛アプリケーション、およびロッキードマーティンやL3ハリスなどの主要なプレーヤーによって駆動される成長。

- フランス&イタリア:Thales GroupとLeonardo S.P.A.は、UTMテクノロジーにおけるヨーロッパの進歩をリードしています。

- インド:作物監視、精密農業、および軍事ドローンの展開のための迅速な採用。

- オーストラリアと中東:石油とガスおよび災害管理事業の採用の増加。

無人の交通管理市場の動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

無人の航空機管理システムの5Gテストネットワークを採用して、成長の可能性を強化する

5Gモバイルセルラーネットワークテクノロジーの採用は、従来のテクノロジーよりも大きな利点を提供するため、いくつかの最終用途業界で大幅に増加しています。このテクノロジーは、ドローン業界の運用を強化することもサポートしています。業界は、連邦航空局(FAA)および連邦通信委員会(FCC)が承認された通信ネットワークを探しています。コマーシャルドローン操作。第5世代の技術は、スケーラブルで経済的に実行可能なドローン運用を解除するという約束を抱えています。市場に関与する主要なプレーヤーは、5Gが無人の航空機の交通管理業界に適したソリューションであるかどうかを判断するのに役立つと確信しています。

- 2021年9月、Hochul知事は、ニューヨークの50マイルのドローンコリドーを発表し、無人航空機向けの5Gテストネットワークを開催しました。これにより、ニューヨークは無人の航空機システムのグローバルリーダーとしての地位を保持し、7000万米ドルの投資を行うことができます。

- 北米では、無人の交通管理市場の成長は、2019年の0.270億米ドルから2020年の0.30億米ドルに成長しました。

無人の交通管理市場の成長要因

ドローンの需要を高めるための航空物流サービスの足音の上昇

ドローンまたはUAVの可能性は、過去数年にわたってさまざまな業界で牽引力を獲得しています。ドローンテクノロジーの自給自足により、商業用品と運用方法が改善されています。ドローンは、メディア、調査、エンターテイメント、広告、リモートセンシング、および精密農業、汚染された地域、不動産、建設、環境監視、森林監視、緊急管理および災害対応アプリケーション。さらに、従来の航空機の数を制御するために使用される既存のATMシステムは、人間の監視に依存しており、これは高価です。これらのシステムは、無人の航空機を制御するために実行不可能です。したがって、ドローンの採用の増加は、UTMの需要を急増させています。さらに、軽量の迅速な配信とロジスティクスでのドローンの使用に対する需要の急増は、予測期間中に世界の市場規模に燃料を供給すると予測されています。

- 2021年6月、航空会社のSpice Jetの貨物部門であるSpiceXpressは、12月までに商業規模でドローン配信パイロットプロジェクトを導入すると発表しました。 SpiceXpressは、eコマースロジスティクスプラットフォームDelhiveryとともに、インドのドローン配信施設を形成するために、eコマースロジスティクスプラットフォームのDelhiveryに署名しました。 SpiceXpressは、インドで視覚的な視覚(BVLOS)ドローントライアルを超えて実行するために、民間航空局長によって最終候補になります。

市場の成長を推進するための防衛予算の増加

ストックホルム国際平和研究所による最新のレポートによると、世界の軍事および防衛予算は2020年に1981億米ドルに達しました。大規模な軍事支出は、中国、インド、韓国、サウジアラビア、ロシアなどの主要国によって行われます。これらの中で、米国、中国、インドは最高の防衛支出経済でした。さらに、国境紛争による航空交通管理の進歩により、世界中の無人の交通管理の需要が促進されます。その上、次世代の調達の増加軍用ドローン軍事力と法執行機関のコミュニケーションシステムの必要性から、予測期間中にUTMシステムの市場成長を促進します

- 2021年9月、インド陸軍は、100を超えるストライクドローンの調達のために、イスラエルのELBITセキュリティシステム(ELSEC)とともに、アルファデザインと1370万米ドル相当の契約に署名しました。

- 2021年11月、Born2Global Centerのメンバーであるドローンロジスティクス会社Pablo Airは、地上制御システム(GCS)と無人交通管理(UTM)と航空交通管理(ATM)を統合することにより、75kmの海事飛行を成功裏に実証しました。

抑制要因

市場の成長を妨げるための政府によるドローンの使用に関する厳格な規則と規制

ドローン業界は、商業部門でFLAKを受け取ることができました。民間航空当局は、国家安全保障と安全対策のためにドローン関連の活動をチェックするための厳しい規則を実施しています。ドローンパイロットとドローンの飛行承認のためのさまざまな規則と規制により、業界のプレーヤーは今後数年間で計り知れない課題に直面する可能性があります。例えば、

- 2021年10月、インド民間航空省は、1,000フィート未満の空域での動きを管理するために、公共および民間の第三者ドローンサービスプロバイダー向けの交通管理フレームワークを導入しました。 UTMとATMの統合は、空域で互いに継続的に人工航空機と無人の航空機を継続的に分離するために必要です。

無人の交通管理市場セグメンテーション分析

タイプ分析による

市場を支配する永続的なタイプ

タイプに基づいて、この市場は永続的で非存在にセグメント化されています。安全なタイプは、安全な交通管理システムの必要性と、物流および医療用品輸送サービスに対する商業用ドローンの需要の高まりにより、大幅な成長を目撃すると予想されます。たとえば、2020年には、ロジスティック供給やCovid-19ワクチン分布を含むすべてに使用されるドローンを含む商業用ドローン業界は、2018年の18%の数値から最大23%の成長率をもたらしました。

コンポーネント分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

より速いペースで成長するソフトウェアセグメント

コンポーネントに基づいて、市場はソフトウェア、ハードウェア、サービスに分かれています。 UTMソフトウェアは、いくつかの操作を実行するためのプラットフォームを提供することにより、ドローン操作をサポートするように設計されています。それは、パイロットが禁止されている地域への飛行を避けるのを助けるために、制限された非制限の空域を示すだけでなく、空中にあるすべてのUAVをリアルタイムで追跡することを目指しています。ソフトウェアセグメントは、効率的な航空交通計画のためのソフトウェアの開発と更新により、より高い成長率で成長しています。このサービスセグメントは、商業用途向けのドローントラフィックの増加により、大幅な成長を目撃すると推定されています。さらに、世界中のサービスプロバイダーは、無人のスムーズな交通計画サービスのために政府機関から契約を結んでいます。

- ハードウェアセグメントは、2020年に45.67%のシェアを保有すると予想されます。

ソリューション分析による

高CAGRで成長するための通信インフラストラクチャセグメント

ソリューションに基づいて、この市場は通信インフラストラクチャ、ナビゲーションインフラストラクチャ、監視インフラストラクチャなどに分離されています。通信インフラストラクチャセグメントは、予測期間中に無人の交通管理市場の成長を高いCAGRでリードすると予想されています。ドローン通信の改善は、ドローンコントローラーがドローンを直接制御できるようにするために重要です。これは、ドローンがBVLOSフライトオペレーションを持っている場合に重要です。 UTMソフトウェアが登録ドローンをリアルタイムで追跡することが重要です。監視セグメントは、軍事および防衛組織による監視申請に対するUAVの需要により、予測期間中に新興セグメントになります。

最終用途分析による

最高の市場シェアを所有するための物流と輸送セグメント

最終用途に基づいて、市場は農業と林業、物流と輸送、監視と監視などに断片化されています。物流と輸送セグメントは、先進国でのドローン輸送活動の増加により、市場を支配することが期待されています。さらに、緊急医療用品、食品、その他の必要なアイテムを輸送するための小型ドローンの採用が高まっています。たとえば、2020年8月に、Amazonは、連邦航空局(FAA)からの主要な空気配達のためにドローン艦隊を運営する承認を受けました。承認により、Amazonはパッケージを効率的かつ安全に配信できます。同社は、30分以内または同じ日に緊急パッケージを配信することを目標としています。監視と監視セグメントは、UAVが故郷の監視、国境のパトロールとセキュリティ、国境管理を遂行するための需要の高まりにより、大幅な成長を目撃すると予想されています。

地域の洞察

North America Unmanned Traffic Management Size, 2020 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

市場は、北米、ヨーロッパ、アジア太平洋、その他の世界に分類されています。

北米の無人の交通管理市場は2020年に0.30億米ドルと評価されていました。ロッキードマーティンやL3ハリスグループなど、米国およびカナダの主要な利害関係者の堅牢な政策により、この国は市場を支配する可能性があります。さらに、北米市場の成長は、軍事、監視、およびロジスティックアプリケーションに対するUAVの使用の増加に関連しています。収益の面で小さなドローン市場をリードすることが期待されています。

ヨーロッパは、Thales GroupやLeonardo Finmeccanicaなどの主要なプレーヤーからの堅牢な戦略により、重要なCAGRで成長すると予想されています。これらの企業はこの地域のトップ企業の1つであり、世界中の潜在的な顧客を抱えています。ヨーロッパの航空産業のためにグローバルなリーダーシップを取り戻すために、新しい技術を開発する緊急かつ明確な必要性があります。

アジア太平洋市場は、の需要が急増するため、大幅な成長を示すと予想されています作物監視、航空写真、および精密農業。さらに、アジア太平洋市場は、この地域のドローンメーカーの増加により、大幅に成長すると予想されています。さらに、インドなどの経済を改善する新興国は、市場の成長を支援することが期待されています。

ラテンアメリカは、物流や医療用品に対するドローンの認識が高まっているため、市場シェアの低下を観察することができました。中東市場は、市場の大幅な成長を観察する可能性があります。この成長は、人間の生活が危険にさらされている事業のための石油およびガス産業におけるUAVの使用の増加に起因しています。

主要業界のプレーヤー

の緊急の要件 市場の成長を促進するための無人の交通管理ソリューション

無人の交通管理市場の競争力のある景観は、Thales Group、Furricentis、L3 Harris Technologies、Lockheed Martin Corporationなどの選択されたプレーヤーの支配を示しています。これらの企業は、高度な自律保守ソリューションの設計と開発に焦点を当てています。さらに、これらの企業は、今後数年間、世界中の地理的リーチを拡大しています。

無人のトップトラフィック管理会社のリスト:

- 頻繁に(オーストリア)

- レオナルドS.P.A.(イタリア)

- Thales Group(フランス)

- L3Harris Technologies Inc(米国)

- ロッキードマーティンコーポレーション(米国)

- エアバスSE(フランス)

- Raytheon Technologies Corporation(米国)

- Nova Systems(オーストラリア)

- ユニファリー(ベルギー)

- PrecisionHawk(米国)

- Altitude Angel Limited(英国)

主要な業界の開発

- 2021年11月 - ThalesのTopskyは、フランス北部のリールですでに使用されていたUASソリューションが、無人航空交通を管理するためにブルターニュのレンヌ空港の航空管制官によって採用されていたと発表しました。このソリューションにより、フライトリクエストプロセスがより効率的になり、ドローンオペレーターが空域に簡単にアクセスできるようになります。

- 2021年12月 - Droneupは、Digital Airspace and Automation CompanyのAirmap、Incを買収したと発表しました。

報告報告

An Infographic Representation of 無人の交通管理市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

グローバル無人の交通管理調査レポートは、市場の詳細な分析を提供し、大手企業、製品タイプ、大手製品アプリケーションなどの主要な側面に焦点を当てています。その上、このレポートは市場動向に関する洞察を提供し、主要な業界の発展を強調しています。前述の要因に加えて、このレポートには、近年市場の成長に貢献しているいくつかの要因が含まれています。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2017-2028 |

|

基地年 |

2020 |

|

推定年 |

2021 |

|

予測期間 |

2021-2028 |

|

歴史的期間 |

2017-2019 |

|

ユニット |

価値(10億米ドル) |

|

|

タイプごとに

|

|

セグメンテーション |

コンポーネントによって

|

|

解決策

|

|

|

最終用途によって

|

|

|

地理によって

|

よくある質問

Fortune Business Insightsによると、世界の無人の交通管理市場規模は2020年に0.79億米ドルであり、2021年の0.92億米ドルから2028年までに359億米ドルに成長すると予測されています。

21.40%のCAGRで成長すると、市場は予測期間(2021-2028)にわたって着実に成長します。

無人の交通管理(UTM)とは、従来の航空交通管理を補完する低高度ドローントラフィックを管理するように設計されたシステムを指します。安全なルーティング、衝突回避、および商業、防衛、および産業用ドローン運用のための通信プロトコルを保証します。

北米は、FAA規制とNASAのUTM研究プログラムによってサポートされているロジスティクス、防衛監視、および商業アプリケーションのための高いドローンの採用に起因する、2020年に37.97%のシェアで市場をリードしています。

UTMシステムには、ソフトウェア、ハードウェア、サービスが含まれます。ソフトウェアソリューションは、リアルタイムのドローン追跡、空域マッピング、フライト計画機能のために支配的です。ハードウェアには通信およびナビゲーションインフラストラクチャが含まれます。

成長は、ロジスティクス、農業、防衛におけるドローンの使用の増加、精密農業の上昇、eコマースの配達、および政府のイニシアチブにより、ドローンを国立空域システムに安全に統合することによって促進されます。

主要な傾向には、ドローン通信用の5Gネットワークの統合、AIベースの衝突回避、視覚的視線(BVLOS)の承認を超えて、都市の空気移動度と商業操作用のドローン廊下の拡大が含まれます。

ロジスティクスと輸送セグメントは、ラストマイルの配達、緊急医療供給輸送、および電子商取引の需要の増加によって推進されています。 AmazonやUPSなどの企業は、より速い配達のためにドローンを積極的に展開しています。

大手企業には、Thales Group、L3Harris Technologies、Lockheed Martin、Fulricentis、Leonardo S.P.A.、Airbus、Raytheon Technologies、Uniflyが含まれ、高度なUTMソフトウェアおよび空域統合ソリューションに焦点を当てています。

UTM市場は、ドローン配信サービス、スマートシティ統合、防衛監視アプリケーションによって急速に成長することが予想されており、2028年までに359億米ドルに達し、アジア太平洋および北米で大幅に拡大しています。

専門家にお問い合わせください 専門家に相談する

- 2017-2028

- 2020

- 2017-2019

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート