無菌サンプリング市場規模、シェアおよび業界分析、製品タイプ別(手動および自動)、サンプリング技術別(バルブベースのサンプリング、ニードルおよびセプタムベースのサンプリング、バッグベースのサンプリングなど)、アプリケーション別(下流処理および上流処理)、エンドユーザー別(医薬品およびバイオ医薬品メーカー、CMO / CDMOなど)、地域別予測、2026 ~ 2034 年

主要市場インサイト

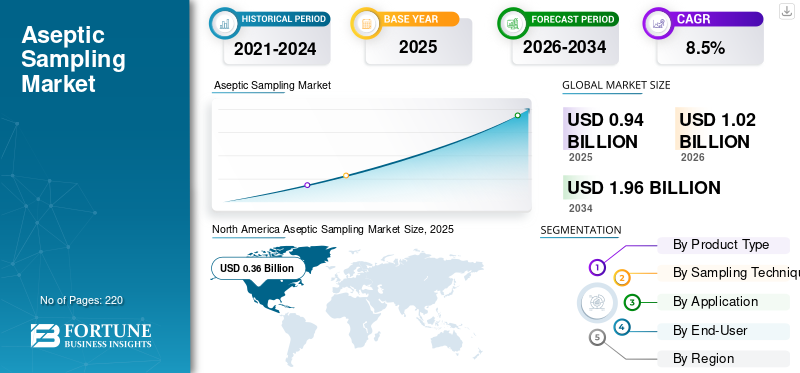

世界の無菌サンプリング市場規模は、2025年に9億4,000万米ドルと推定されています。市場は2026年の10億2,000万米ドルから2034年までに19億6,000万米ドルに成長すると予測されており、予測期間中に8.5%のCAGRを示します。

無菌サンプリングは、製品またはサンプルへの望ましくない汚染の導入を避けるために、処理されたサンプルを収集することです。このプロセスは、上流および下流のバイオプロセス、無菌製造、QC チェック、および日常的なプロセス監視で使用されます。この成長は、バイオ医薬品パイプラインの大幅な拡大、バッチ価値の上昇、微生物管理プログラムの厳格な重視によるものと考えられます。さらに、企業はオペレーターへの依存を減らすために、使い捨てのアセンブリーとより再現性の高いサンプリング手順を採用する方向に進んでいます。

- たとえば、2024 年 6 月、塩野義製薬株式会社は、現在および起こり得る健康上の脅威に対処するために、抗菌研究プログラムの拡大を発表しました。

さらに、Merck KGaA、Sartorius AG、Thermo Fisher Scientific Inc.、Cytiva を含むいくつかの大手企業は、効率を向上させるためのさまざまな最先端テクノロジーの開発に重点を置いています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

無菌サンプリング市場の動向

より高速な処理とコンパクトな設計を備えた機器への関心の高まりは市場で観察される重要な傾向です

製造会社は、開放暴露を減らし、切断を簡素化し、移送中や取り扱い中のサンプルの完全性を保護する設計をますます好んでいます。さらに、手間のかからない処理とともに自動化の需要も高く、導入も進んでいます。このような傾向により、市場関係者はこれらの機能を備えた新しい機器の導入を重視しており、これにより導入がさらに進むと予想されます。

- たとえば、2025 年 10 月に、Avantor, Inc. は、次世代の無菌無菌サンプリング プラットフォームの発売を発表しました。新しいプラットフォームにより、メーカーは柔軟性が向上し、バイオプロセスの拡張が可能になります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

市場の成長を促進するための医薬品およびバイオ医薬品の製造の増加

医薬品の量が増加バイオ医薬品製造業は世界の無菌サンプリング市場の成長にプラスの影響を与えると期待されています。医薬品およびバイオ医薬品の生産が拡大するにつれて、最終的にはバッチ、ライン、および定期的な工程内検査の数が増加します。さらに、生産量が増加すると、自動的にサンプリング、原材料のチェック、品質監視が増加します。企業は汚染の危険を冒さずにサンプルを迅速に収集することに重点を置くため、これは無菌サンプリングツールの需要を直接的に増加させます。

市場の制約

基本的なサンプリング方法と比較してコストが高く、市場の成長を制限する

従来のサンプリング方法やオープンサンプリング方法と比較して、無菌サンプリングソリューションに必要な初期投資が高額であることは、市場の成長を妨げる顕著な制約の1つです。特殊なバルブ、アセンブリ、滅菌コンポーネントは機器や消耗品のコストを増加させるため、コスト重視の製造環境での採用が制限される可能性があります。日常的なプロセスやリスクの低いプロセスの場合、追加の設備投資や運営費を避けるために、既存のサンプリング手法を継続することを好むメーカーもあります。このコストの考慮は、予算が厳密に管理されており、高度な無菌サンプリング ソリューションへの移行のペースが遅くなっている小規模な施設や成熟したプラントに特に関係します。

市場機会

市場成長の機会を提供する、すぐに使えるサンプリング ソリューションに対する需要の増大

すぐに使えるサンプリング技術に対する需要の高まりは、市場に有利な機会をもたらすと推定されています。医薬品また、バイオ医薬品メーカーは、事前に組み立てられ、滅菌された状態で届き、複雑なセットアップを必要とせずに展開が簡単な製品を好みます。これにより、準備時間が短縮され、取り扱いのリスクが軽減され、生産チームが出力目標に集中し続けることができます。さらに、これらの要因に加えて、製造量が増加するにつれて、企業は、迅速に設置でき、交換が容易で、バッチ間で一貫性のあるサンプリング ツールを求めています。これにより、すぐに使用できるコンパクトなサンプリング技術に対する需要が生まれます。

- たとえば、2025 年 10 月に Co-Diagnostics, Inc. は、ポイントオブケア検査用の新しいサンプル前処理装置の発売を発表しました。

市場の課題

サプライヤーの一貫した可用性と継続性を確保する市場の成長にとって重大な課題となる

無菌サンプリング市場で観察される共通の課題は、承認されたサプライヤーからサンプリングコンポーネントを安定して入手できるようにすることです。さらに、医薬品およびバイオ医薬品メーカーは認定ベンダーに依存しており、内部の承認および認定プロセスのため、サプライヤーを切り替えるのは簡単ではありません。優先サプライヤーが生産遅延や生産能力の制約に直面した場合、メーカーは代替品を迅速に調達するのに苦労する可能性があります。この限られたサプライヤーベースへの依存は、特に大量生産や複数拠点での運用の場合に計画の不確実性を生み出す可能性があり、ベンダーに信頼性の高い供給と長期的な継続性を維持するプレッシャーを与えます。

セグメンテーション分析

製品タイプ別

コスト効率と導入の容易さで市場をリードする手動セグメント

製品タイプに基づいて、市場は手動と自動に分けられます。

手動セグメントは、無菌サンプリング市場で最大のシェアを占めると予想されます。高いセグメントシェアは主に、その低価格と導入の容易さに起因します。さらに、手動システムは、完全自動化の ROI が不明瞭な初期段階の製造や小規模なバッチ操作にも適しています。

- たとえば、2022 年 5 月に、CPC は、バイオ医薬品メーカーが無菌接続を実行できるようにする AseptiQuik G DC シリーズ コネクタを発売しました。新しく導入されたデバイスは、日常的な製造およびサンプリング関連の活動をサポートします。

自動化セグメントは、予測期間中に 9.5% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

サンプリング手法による

バルブベースのサンプリング技術による取扱い・操作の容易化でセグメントの成長を加速

サンプリング技術に基づいて、市場はバルブベースのサンプリング、ニードルとセプタムベースのサンプリング、バッグベースのサンプリングなどに分類されます。

2025 年には、バルブベースのサンプリングセグメントが世界市場を支配しました。このセグメントの優位性は、この技術によってもたらされるより高い運用効率によるものでした。さらに、バルブベースのサンプリングも、操作の中断が少なく、バッチ中に日常的に繰り返されるサンプリングをサポートするため、推奨されます。

- たとえば、2025年3月、アルファ・ラバルは、さまざまな業界で安全な処理をサポートし、製品の完全性を保護する新しいバルブの導入と追加サイズにより、衛生バルブのポートフォリオを拡大しました。

バッグベースのサンプリングセグメントは、予測期間中に 9.2% の CAGR で成長すると予測されています。

用途別

セグメントの成長を促進するために下流プロセスでの高純度の要件

アプリケーションに基づいて、市場は上流処理と下流処理に分類されます。

下流セグメントは、予測期間にわたって圧倒的な市場シェアを目撃すると予想されます。下流処理では、製品の品質特性とプロセスのパフォーマンスを複数の重要なステップにわたって監視する必要があるため、サンプリング強度が高くなります。ここでのサンプリングは、収量追跡、不純物管理、リリース準備を直接サポートします。また、製品はすでに集中していて価値が高いため、下流での障害は非常に高くつく可能性があります。

上流処理セグメントは、予測期間中に 7.7% の CAGR で成長すると予測されています。

エンドユーザー別

製薬およびバイオ医薬品メーカーのサンプル調製における汚染防止がセグメントの成長を促進

エンドユーザーに基づいて、市場は医薬品およびバイオ医薬品メーカー、CMO / CDMO、その他に分類されます。

製薬およびバイオ医薬品メーカーが世界市場を独占しました。これらのメーカーは、コンプライアンスの負担と失敗のコストが最も高く、他のほとんどの業界よりも無菌サンプリングのインフラストラクチャに多くの投資を行っています。彼らのワークフローには、再現可能なサンプリング、強力な文書化、検証済みの洗浄/滅菌手法との互換性が求められます。 さらに、この部門は2026年には62.2%のシェアを獲得する予定です。

さらに、CMO / CDMO は調査期間中に 8.9% の CAGR で成長すると予測されています。

無菌サンプリング市場の地域別展望

市場は地域ごとに、アジア太平洋、北米、ラテンアメリカ、ヨーロッパ、中東およびアフリカに分かれています。

北米

North America Aseptic Sampling Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024 年、北米は明確な市場リーダーとして浮上し、3 億 3,000 万米ドルの収益を記録し、2025 年には評価額 3 億 6,000 万米ドルとなりその優位性をさらに強化します。この地域の成長は、多額の研究開発支出を背景としたバイオ医薬品生産の加速によって推進されています。確立された医療システムと急速な技術進歩は、引き続き強力な成長要因として機能します。

米国の無菌サンプリング市場

北米の強い貢献と地域内での米国の優位性を踏まえると、市場は分析的に2026年までに約3億3,000万米ドルに達すると推定され、世界の無菌サンプリング売上高の約32.3%を占めます。

ヨーロッパ

欧州は堅調な拡大を見せ、予測期間中に8.0%の成長率を記録し、全地域で2番目に早く、2026年までに3億米ドルに達すると予想されています。この成長の勢いは、医薬品製造能力の拡大と新たな生産計画の立ち上げによるものと考えられます。

英国の無菌サンプリング市場

英国市場は、2026 年までに約 0 億 5,000 万米ドルと推定されており、世界の無菌サンプリング収益の約 4.7% に相当します。

ドイツの無菌サンプリング市場

ドイツでは、2026 年までに約 0 億 7,000 万米ドルに達すると予測されており、これは世界の無菌サンプリング売上高の約 6.6% に相当します。

アジア太平洋地域

アジア太平洋市場は、2026 年までに 2 億 5,000 万米ドルに達すると予測されており、第 3 位の地域市場としての地位を確保しています。インドと中国は、投資の増加と生産能力の追加に支えられ、2026年の市場価値はそれぞれ0.6億ドルと0.8億ドルとなり、大きく貢献すると予測されている。

日本の無菌サンプリング市場

日本の市場は2026年までに約0.4億米ドルと推定され、世界の無菌サンプリング収益の約4.3%を占めます。

中国の無菌サンプリング市場

中国は世界最大の市場の1つになると予測されており、2026年の収益は約0.8億米ドルと推定されており、これは世界の無菌サンプリング売上高の約8.1%に相当します。

インドの無菌サンプリング市場

インド市場は2026年までに約0.6億米ドルに達すると予測されており、世界の無菌サンプリング収益の約5.4%を占める。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、一定のペースで成長すると予想されます。ラテンアメリカは2026年に0.5億米ドルの収益を達成すると予測されており、中東およびアフリカのGCC地域は同時期に0.1億米ドルに達すると予想されています。

南アフリカの無菌サンプリング市場

南アフリカ市場は、2026 年までに約 0 億 500 万米ドルに達すると予測されており、これは世界の無菌サンプリング収益の約 0.48% に相当します。

競争環境

主要な業界プレーヤー

トップ企業が重視する点 市場拡大を加速する流通チャネルの拡大

世界の無菌サンプリング市場の構造は半統合されており、Merck KGaA、Sartorius AG、Thermo Fisher Scientific Inc.、Cytiva などのトッププレーヤーが含まれています。これらの企業は、パートナーシップ、合併、買収などのいくつかの戦略的活動の実施により、緩やかな成長を遂げています。

- たとえば、2024 年 10 月、サーモフィッシャーサイエンティフィックは、CPHI ミラノでバイオ医薬品サービスの拡張ポートフォリオを展示しました。

他のトップメーカーには、ポール コーポレーション、GEA グループ AG、ケオフィット A/S、アルファ ラバル AB が含まれます。彼らは生産能力の拡大を優先するとともに、流通チャネルの拡大を強調しています。

プロファイルされた主要な無菌サンプリング会社のリスト

- メルクKGaA(ドイツ)

- ザルトリウスAG(ドイツ)

- サーモフィッシャーサイエンティフィック社(米国)

- サイティバ(米国)

- ポール社(米国)

- GEA グループ AG(ドイツ)

- Keofitt A/S (デンマーク)

- アルファ・ラバル AB (スウェーデン)

- メトラー・トレド・インターナショナル社(スイス)

- フローナミクス株式会社(私たち。)

主要な産業の発展

- 2024 年 4 月:富士フイルムは、ノースカロライナ州のバイオ医薬品製造施設を拡張するために12億ドルを投資する計画を発表した。

- 2023 年 6 月:アルファ・ラバルは、新しい合理化された Unique Mixproof CIP およびプロセスバルブの発売を発表しました。

- 2022 年 5 月:QualiTru Sampling Systems は、無菌サンプリング製品、システム、およびサービスに関する ISO 9001:2015 認証の取得を発表しました。

- 2021年9月:ザルトリウスは、北米での事業展開を拡大する計画を発表した。この戦略的措置は、バイオ医薬品製造における使い捨てコンポーネントの供給を統合するために講じられました。

- 2021 年 4 月:ザルトリウスは、バイオ医薬品の顧客と使い捨て製品のニーズをサポートするため、北京に新しい顧客インタラクションセンターを開設すると発表した。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 8.5% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

製品タイプ、サンプリング技術、アプリケーション、エンドユーザー、地域別 |

|

による 製品タイプ |

· マニュアル · 自動化 |

|

サンプリング手法による |

· バルブベースのサンプリング · ニードルおよびセプタムベースのサンプリング · バッグベースのサンプリング · その他 |

|

用途別 |

· 下流処理 · 上流処理 |

|

エンドユーザー別 |

· 製薬および生物医薬品メーカー · CMO / CDMO · その他 |

|

地域別 |

· 北米 (製品タイプ、サンプリング技術、アプリケーション、エンドユーザー、および国別) o 米国 § 製品タイプ o カナダ § 製品タイプ · ヨーロッパ (製品タイプ、サンプリング技術、アプリケーション、エンドユーザー、および国/サブ地域別) o ドイツ § 製品タイプ o イギリス § 製品タイプ o フランス § 製品タイプ o スペイン § 製品タイプ o イタリア § 製品タイプ o スカンジナビア § 製品タイプ o ヨーロッパのその他の地域 § 製品タイプ · アジア太平洋 (製品タイプ、サンプリング技術、アプリケーション、エンドユーザー、および国/サブ地域別) o 中国 § 製品タイプ o 日本 § 製品タイプ o インド § 製品タイプ o オーストラリア § 製品タイプ o 東南アジア § 製品タイプ o アジア太平洋地域のその他の地域 § 製品タイプ · ラテンアメリカ (製品タイプ、サンプリング技術、アプリケーション、エンドユーザー、および国/サブ地域別) o ブラジル § 製品タイプ o メキシコ § 製品タイプ o ラテンアメリカのその他の地域 § 製品タイプ · 中東およびアフリカ (製品タイプ、サンプリング技術、アプリケーション、エンドユーザー、および国/サブ地域別) o GCC § 製品タイプ o 南アフリカ § 製品タイプ o 中東およびアフリカのその他の地域 § 製品タイプ |

よくある質問

Fortune Business Insights によると、世界の市場価値は 2025 年に 9 億 4,000 万米ドルで、2034 年までに 19 億 6,000 万米ドルに達すると予測されています。

2025 年の市場価値は 3 億 6,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 8.5% の CAGR を示すと予想されます。

製品タイプ別では、手動セグメントが市場をリードすると予想されます。

医薬品およびバイオ医薬品生産への投資の増加が市場の拡大を推進しています。

Merck KGaA、Sartorius AG、Thermo Fisher Scientific Inc.、および Cytiva が世界市場の主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 220

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。