燃料供給システム市場規模、シェアおよび業界分析、コンポーネントタイプ別(燃料噴射コンポーネント、燃料供給および加圧コンポーネント、燃料貯蔵および移送コンポーネントおよび燃料濾過および制御コンポーネント)、車両タイプ別(二輪車、乗用車および商用車)、流通チャネル別(OEMおよびアフターマーケット)、燃料タイプ別(ガソリン/ディーゼルおよびガス)、噴射技術別(従来型燃料)噴射システム、港湾燃料噴射システム (MPFI) および直接噴射システム) および地域予測、2026 ~ 2034 年

燃料供給システムの市場規模と将来展望

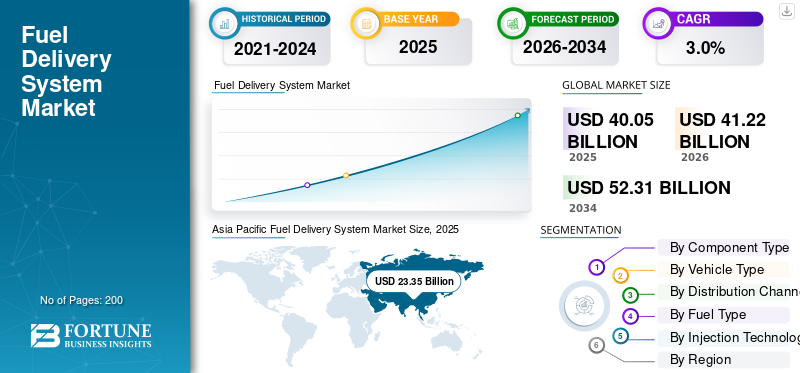

世界の燃料供給システム市場規模は2025年に400億5000万米ドルと評価された。市場は2026年の412億2000万米ドルから2034年までに523億1000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)3.0%を示すと予測されている。アジア太平洋地域は2025年に58.3%の市場シェアを占め、燃料供給システム市場を支配した。

燃料供給システムは、燃料を貯蔵、調整し、制御された圧力と量でタンクからエンジンに供給し、効率的な燃焼、性能、排出基準への準拠を確保する車両サブシステムです。市場を牽引する主な要因には、内燃機関の持続的な世界的生産が含まれます。ハイブリッド車、新興国における二輪車需要の増加、高圧燃料噴射技術の採用の増加、排出ガス規制の厳格化、代替燃料車の成長、世界的な車両市場の老朽化によるアフターマーケット需要の拡大などが挙げられます。

Robert Bosch GmbH、Denso Corporation、Continental AG、BorgWarner Inc.、Hitachi Astemo Ltd、Marelli Holdings Co., Ltd.、TI Fluid Systems plc.、Mahle GmbH などの主要企業は、従来の燃料システムと段階的な電動化への移行との間の投資のバランスをとりながら、高圧噴射システム、軽量燃料供給コンポーネント、代替燃料との互換性、およびコスト最適化されたソリューションに重点を置いています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

燃料供給システムの市場動向

アフターマーケットのポートフォリオ拡大により製品需要が加速

車両整備工場が老朽化し、燃料システムの精度への依存が高まるにつれて、整備工場による交換の需要が高まっています。高圧ポンプ、燃料インジェクター、レール、濾過コンポーネントは、性能への期待が厳しくなり、サービス間隔が延びるにつれて、交換されることが増えています。サプライヤーは、オリジナルの機器品質の製品ラインを拡大し、独立したワークショップが燃料供給部品を正しく診断して取り付けられるようにするためのデジタル サポートをバンドルし、初回修理率を向上させています。この傾向は、新車の成長率が変動する場合でも、車両あたりのアフターマーケット価値を高め、ガソリン/ディーゼルおよびガス用途にわたるフィルター、ポンプ、噴射ハードウェアに対する安定した需要を支えています。

- 2024 年 9 月、コンチネンタルは、高圧燃料ポンプを明示的に含むアフターマーケット ポートフォリオの大幅な拡大を発表しました。

市場ダイナミクス

マーケットドライバー

排出ガス規制の厳格化により、車両あたりの燃料システムの含有量が増加

排出ガス制限の厳格化により、OEM はより正確で高圧の燃料計量とよりクリーンな燃焼制御の採用を余儀なくされています。これにより、粒子形成、過渡動作、およびより長いコンプライアンス期間にわたる耐久性を管理するため、噴射コンポーネント、供給/加圧モジュール、濾過/制御要素にわたる需要が増加します。基準が厳しくなるにつれ、OEM の校正枠は狭くなり、特に直噴システムや先進的なディーゼル システムでは、安定した燃料圧力、霧化の改善、よりクリーンな燃料供給の重要性が高まっています。この推進力は、規制サイクルが厳しい地域で最も強力であり、また、車両が検査制度を満たすように維持される際のアフターマーケットのアップグレードも促進します。これらの要因が総合的に燃料供給システム市場の成長を推進します。

- 2024 年 4 月、EU は規制 (EU) 2024/1257 (ユーロ 7) を採択し、排出ガス関連の型式承認要件を強化しました。

市場の制約

BEV普及率の上昇が長期的なOEM導入の増加を抑制

バッテリー電気自動車は従来の燃料供給システムを使用しないため、BEVの導入が徐々に加速し、タンク、燃料ライン、ポンプ、インジェクターなどの新車設置の対応可能な割合が減少します。ハイブリッドとプラグイン ハイブリッドには依然として完全な燃料供給ハードウェアが必要ですが、BEV への移行により、販売台数の増加がますます制限されています。乗用車特に強力な政策支援があり、総所有コストが改善されている市場では。需要がなくなるわけではありませんが、OEM主導の拡張の上限が下がり、アフターマーケットおよび非BEVパワートレインへの依存度が高まります。

- 2025年7月、IEAは2024年の電気自動車販売台数が1700万台を超え、20%以上を占めると報告した。

市場機会

水素 ICE と代替燃料により噴射システムに新たなスペースが生まれる

代替燃料は、燃料供給システムが消滅するのではなく進化するという成長の機会をもたらします。たとえば、水素内燃エンジンには、特殊なインジェクター、制御装置、および高信頼性の供給アーキテクチャが必要です。ガスパワートレインには、専用の圧力調整と供給ハードウェアが必要です。これらの経路は、エネルギー密度、リアルタイムの給油、堅牢なデューティ サイクル パフォーマンスが重要となる、ヘビーデューティおよび高使用率のアプリケーションに特に関連します。サプライヤーにとっては、実証済みの ICE 製造プラットフォームを再利用しながら、燃料固有の噴射および制御モジュールを開発することで、ガソリン/ディーゼルの量だけに頼ることなく収益の増加を生み出す機会が得られます。

- 2024 年 5 月、ボッシュは ACT Expo で水素エンジン用の特殊な低圧直噴システムとインジェクターに関する取り組みを強調しました。

市場の課題

燃料システムの信頼性と品質リスク、コストと評判への圧力

燃料供給システムは熱、振動、および非常に高い圧力の下で動作するため、耐久性と汚染に対する敏感さが重要になります。ポンプやインジェクターの早期故障は、操縦性の問題、失速、安全上のリスクを引き起こし、リコール、保証の急増、風評被害を引き起こす可能性があります。射出圧力が上昇し、コンポーネントの公差が厳しくなるにつれ、特にグローバル化したサプライチェーンやコストダウンプログラムにおいて、品質保証とサプライヤーのプロセス管理がより困難になっています。この課題は、故障が排出ガス性能や路上適合性に影響を与える可能性があるため、コンプライアンスの危険性も高め、OEM の精査と検証の負担を増大させます。

- NHTSAのリコール報告書年表に記載されているように、ステランティスは2024年4月、エンジンストールにつながる可能性のある低圧燃料ポンプの故障に関する調査を開始した。

[2FdFヒドケフ]

セグメンテーション分析

コンポーネントの種類別

高度な燃料計量により燃料噴射コンポーネントの需要が拡大

コンポーネントの種類に基づいて、市場は燃料噴射コンポーネント、燃料供給および加圧コンポーネント、燃料貯蔵および移送コンポーネント、燃料濾過および制御コンポーネントに分類されます。

燃料噴射コンポーネントは、燃料の微粒化、燃焼効率、排出制御において重要な役割を果たしているため、市場を支配しています。乗用車および商用車における電子制御の高圧噴射システムの採用が増加しており、車両 1 台あたりの内容価値が大幅に増加しています。排出ガス規制の厳格化とエンジンのダウンサイジングにより需要がさらに高まり、ガソリン車、ディーゼル車、代替燃料車にインジェクターとレールが不可欠となっています。

燃料濾過および制御コンポーネント部門は、予測期間中に 5.1% の CAGR で成長すると予測されています。

車種別

乗用車の高い生産が乗用車部門のリーダーシップを維持

車両タイプに基づいて、市場は二輪車、乗用車、商用車に分類されます。

乗用車は、その大規模な世界的生産基盤と、MPFI や GDI などの高度な燃料噴射技術の採用の増加により、燃料供給システム市場を支配しています。排ガス規制、燃費目標、ハイブリッド化の傾向により、燃料システムの複雑性と乗用車あたりの価値が増大し続けています。大規模な車両設置ベースからの交換需要により、OEM チャネルとアフターマーケット チャネルの両方でこのセグメントの優位性がさらに強化されます。

の商用車このセグメントは、予測期間中に 3.2% の CAGR で成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

流通チャネル別

高い OEM 適合率 OEM チャネル需要のアンカー

流通チャネルに基づいて、市場は OEM とアフターマーケットに分類されます。

OEMセグメントは、車両製造中の燃料供給システムの直接統合と、自動車メーカーとティア1サプライヤー間の長期供給契約により、燃料供給システム市場で最高のシェアを保持しました。 OEM の需要は、世界の自動車生産量と、正確で耐久性のある燃料供給アーキテクチャを義務付ける規制遵守要件と密接に結びついています。システム統合とプラットフォームの標準化の増加により、車両カテゴリーや燃料の種類全体で OEM の優位性がさらに強化されています。

アフターマーケットセグメントは、予測期間中に 3.2% の CAGR で成長すると予測されています。

燃料の種類別

永続的な ICE とハイブリッド ボリュームがガソリンとディーゼル燃料システムの需要を促進

燃料の種類に基づいて、市場はガソリン/ディーゼルとガスに分類されます。

ガソリン/ディーゼルセグメントが主要なセグメントであり、内燃およびハイブリッドパワートレインへの世界的な継続的な依存に支えられ、最も急速に成長しているセグメントでもあります。電動化が進む一方で、特に新興市場では、二輪車、乗用車、商用車では依然としてガソリンおよびディーゼルエンジンが普及しています。直接噴射や濾過の改善などの技術アップグレードによりシステムの価値が向上し、OEM チャネルとアフターマーケットチャネル全体で成長を維持します。このセグメントは、予測期間中に 3.2% の CAGR で成長すると予測されています

CNG および LPG 車を含むガス部門は、燃料コストの低下、排出削減の取り組み、特にアジア太平洋およびラテンアメリカにおける公共交通機関および商用車両での採用の増加によって着実な成長を遂げており、特殊な燃料貯蔵および圧力調整コンポーネントの需要を支えています。

インジェクション技術による

港湾燃料噴射は技術の変遷の中で販売量のリーダーシップを維持

噴射技術に基づいて、市場は従来の燃料噴射システム、ポート燃料噴射システム (MPFI)、および直接噴射システムに分類されます。

MPFI は、費用対効果、信頼性、二輪車と乗用車に広く採用されているため、圧倒的な優位性を持っています。特にキャブレターから移行しつつあるコスト重視の市場において、排出ガス規制適合性と手頃な価格の間のバランスの取れたソリューションを提供します。

直噴システム部門は、排出ガス規制の強化と燃料効率とエンジン性能の向上への需要により、予測期間中に6.8%のCAGRで成長すると予測されている。

燃料供給システム市場の地域別見通し

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

Asia Pacific Fuel Delivery System Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、高生産量の製品に支えられ、最大かつ急速に成長している地域市場です。二輪車、乗用車、商用車。この地域は、ガソリンおよびディーゼル駆動車両に対する持続的な需要、いくつかの新興国における電動化の遅れ、アフターマーケットの買い替えニーズの高まりから恩恵を受けています。厳格化する排出ガス規制に対応するための燃料噴射システムの採用の増加は、インドおよび ASEAN 市場の力強い成長と相まって、OEM およびアフターマーケット チャネル全体でシステムの量とコンポーネントの複雑さを促進し続けています。

中国の燃料供給システム市場

中国は、その大規模な自動車駐車場とICEおよびハイブリッド車の継続的な生産により、2025年のアジア太平洋地域内で57.5%のシェアを占める最大の単一国市場であり続けます。 EVの普及率は高いものの、燃料供給システムは依然としてハイブリッド、商用車、アフターマーケットにとって重要であり、高度な噴射および濾過コンポーネントの安定した需要を支えています。

日本のフューエルデリバリーシステム市場

日本市場はハイブリッド車の高い普及率によって支えられていますが、依然として高度な燃料噴射と加圧システムに依存しています。高い技術基準、厳格な排ガス規制、乗用車の大規模な設置ベースにより、一貫した OEM 需要と安定したアフターマーケット交換量が促進されます。日本市場は 2026 年に 27 億 9,000 万米ドルと評価されます。

インドの燃料供給システム市場

インドは、二輪車の優位性、乗用車所有の拡大、EVの普及の遅れにより、CAGR 4.6%の高成長市場です。政府が義務付ける排ガス改善により、燃料噴射システムへの移行が加速し、OEM およびアフターマーケット チャネル全体でポンプ、インジェクター、濾過コンポーネントの需要が大幅に増加しています。

北米

北米では、大規模な既存車両保有台数、ガソリン駆動乗用車への継続的な依存、ハイブリッド採用の増加により、着実な成長が見られます。 EVの普及率が高まっている一方で、軽トラック、SUV、商用車における燃料配送の需要は依然として強い。高額なアフターマーケット支出、長い車両ライフサイクル、および性能重視の燃料システムへの需要が、OEM の販売台数の伸びの鈍化を補い、地域市場の拡大を維持するのに役立っています。

米国の燃料供給システム市場

米国市場は、SUV、ピックアップ トラック、商用車の好調な生産によって支えられており、それらのすべてが大容量の燃料供給システムを必要としています。 EVの普及が加速しているにもかかわらず、ハイブリッドの成長と大規模な老朽化した車両が、燃料ポンプ、インジェクター、濾過コンポーネントに対するアフターマーケットの旺盛な需要を支えています。米国市場は、2025 年に 42 億 1,000 万米ドルと評価されています。

ヨーロッパ

欧州市場は、電気自動車の急速な普及と厳格な排出政策により、成長が鈍化しています。しかし、ハイブリッド車、商用車、アフターマーケットにおける先進的な燃料システムに対する需要は依然として存在します。排出ガスコンプライアンスや耐久性の要件によってシステムが複雑になると、ICE 車両の台数が徐々に減少する中でも市場価値を維持することができます。

英国の燃料供給システム市場

英国市場は、ハイブリッド車の販売と、車両の走行期間が長くなった大規模なアフターマーケットによって支えられています。排ガス規制により燃料システムの複雑さが増し、バッテリー式電気自動車の採用が着実に増加しているにもかかわらず、高精度の噴射および濾過コンポーネントに対する需要が続いています。英国市場は、2026 年に 15 億 1,000 万米ドルと推定されています。

ドイツの燃料供給システム市場

ドイツは、強力な OEM 製造、輸出志向の車両生産、先進的なパワートレイン技術により、2025 年に 18 億 5,000 万米ドルに達する重要な欧州市場であり続けます。高級乗用車やハイブリッド車の普及率が高く、高圧燃料噴射システムの需要が高まる一方、大規模な車両駐車場がアフターマーケットの安定した交換活動を支えています。

世界のその他の地域

ラテンアメリカ、中東、アフリカを含むその他の地域は、電気自動車の普及率の低さ、商用車の保有台数の拡大、自動車のライフサイクルの長期化に支えられ、堅調な成長を示しています。燃料供給システムの需要は、ディーゼルおよびガソリン車、インフラ開発、強力なアフターマーケット代替品によって牽引されており、この地域は世界市場の成長に最も安定して貢献している地域の 1 つとなっています。

競争環境

主要な業界プレーヤー

高度な射出技術、排出ガスコンプライアンス、および世界的な製造拠点が市場競争力を形成

高圧燃料噴射の進歩、排出制御の最適化、OEM と Tier-1 サプライヤー間の緊密な連携が、世界市場のトレンドを形成しています。 Robert Bosch GmbH、Denso Corporation、Continental AG、BorgWarner Inc.、Hitachi Astemo Ltd.、Marelli Holdings Co., Ltd.、TI Fluid Systems plc.、Mahle GmbH などの大手企業は、高精度インジェクター、効率的な燃料を通じて競争しています。パンプス、軽量燃料タンク、ガソリン、ディーゼル、気体燃料に対応した統合濾過ソリューション。企業は、次世代直噴システムへの投資、アジア太平洋地域での製造能力の拡大、ハイブリッドおよび代替燃料パワートレインと製品ポートフォリオの調整を行うことにより、競争力を強化しています。自動車メーカーとの戦略的パートナーシップ、生産の現地化、モジュラー燃料システムアーキテクチャによるコストの最適化が引き続き重要です。サプライヤーはまた、アフターマーケット製品やデジタル診断機能を強化して、ライフサイクル価値を獲得すると同時に、継続的なICE需要と段階的な電化と世界中で進化する規制要件とのバランスをとっている。

プロファイルされた主要な燃料供給システム会社のリスト

- ロバート・ボッシュGmbH(ドイツ)

- 株式会社デンソー(日本)

- コンチネンタルAG(ドイツ)

- ボルグワーナー社(米国)

- 日立アステモ株式会社(日本)

- マレリホールディングス株式会社。 (日本)

- TI フルード システムズ plc(イギリス)

- マーレ社(ドイツ)

- アイシン株式会社(日本)

- スタナダインLLC(米国)

- カミンズ燃料システム(私たち。)

- ラインメタル オートモーティブ AG (ドイツ)

- 株式会社ケーヒン(日本)

- パーカー・ハネフィン・コーポレーション(米国)

- ウッドワード社(米国)

主要な産業の発展

- 2025 年 12 月:スタナダインは、レースやストリートでの使用向けに、より高い流量と高圧機能を備えた新しい GX シリーズ ガソリン直噴高性能燃料ポンプをリリースしました。この発表は、ポンプの性能、圧力能力、耐久性が中心となる GDI 燃料供給コンポーネントを中心とした継続的な製品活動を示していると同時に、パワートレイン構成の進化に伴いサプライヤーが価値の高い高圧燃料システムのサブセグメントに注力していることを示しています。

- 2025 年 7 月:カミンズは、オフハイウェイ用途向けの新しいコモンレール燃料システムを発売し、より高いレール圧力 (最大 2,200 バール、保護機能付き最大 2,600 バール) と大容量ポンプ流量を強調しました。この発表は、要求の厳しい産業、建設、鉱山のデューティサイクルにおける燃料経済性、耐久性、排出ガスの結果を改善するための燃料噴射ハードウェアと制御における継続的な革新を強調するものです。

- 2025 年 5 月:ボッシュは、水素脆化に耐え、外部潤滑なしで動作するように設計された特殊な低圧直接噴射コンセプトを含む、商用およびオフロードエンジン用の水素インジェクターの開発を強調しました。これにより、内燃機関製造エコシステムと OEM パイロット プログラムを活用しながら、ガソリン/ディーゼルを超えて水素対応インジェクターと噴射アーキテクチャに向けた研究開発に移行する燃料供給システムの機会が強化されます。

- 2025 年 4 月:ABC Technologies は TI Fluid Systems の買収を完了しました。両社のグローバル フットプリントと、燃料タンクや燃料供給アーキテクチャ、サーマル ソリューションやその他の流体ソリューションを含む流体システム ポートフォリオを組み合わせて、TI オートモーティブを設立しました。この取引により、ICE およびハイブリッド プラットフォーム全体で OEM 燃料貯蔵、移送、およびライン アセンブリを供給するための主要な競争力である規模、顧客との近接性、垂直統合が強化されます。

- 2024 年 12 月:S&S ディーゼル モータースポーツは、パフォーマンスおよび特殊用途向けに極端な RPM での高出力を実現するように設計された Ordnance 650 高圧燃料ポンプの発売を発表しました。ニッチではあるものの、このような発売は高圧燃料供給ハードウェアの継続的な革新を浮き彫りにし、主流の高性能 GDI/ディーゼル セグメントにも影響を与える高圧、流量安定性、信頼性への幅広い傾向を反映しています。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 3.0% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | コンポーネントタイプ別、車両タイプ別、流通チャネル別、燃料タイプ別、噴射技術別、および地域別。 |

| コンポーネントの種類別 |

|

| 車種別 |

|

| 流通チャネル別 |

|

| 燃料の種類別 |

|

| インジェクション技術による |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 400 億 5,000 万米ドルで、2034 年までに 523 億 1,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 233 億 5,000 万米ドルでした。

市場は、2026年から2034年の予測期間中に3.0%のCAGRで成長すると予想されています。

ガソリン/ディーゼルセグメントが燃料タイプセグメントの市場をリードしました。

排出ガス規制の厳格化が市場を牽引し、車両あたりの燃料システムの内容が増加しています。

市場の主要企業には、Robert Bosch GmbH、Denso Corporation、Continental AG、BorgWarner Inc.、Hitachi Astemo Ltd.、Marelli Holdings Co., Ltd.、TI Fluid Systems plc.、Mahle GmbH が含まれます。

アジア太平洋地域が市場で最大のシェアを占めました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。