物流サービス(3PLおよび4PL)市場規模、シェアおよび業界分析:導入形態別(オンプレミス型およびクラウド型)、 輸送モード別(航空、鉄道、道路、水路)、最終用途別(自動車、機械、アパレル・履物、医薬品、小売、航空機・船舶・鉄道、電子機器、石油化学製品、農業、建築資材、その他)および地域別予測、2026-2034年

主要市場インサイト

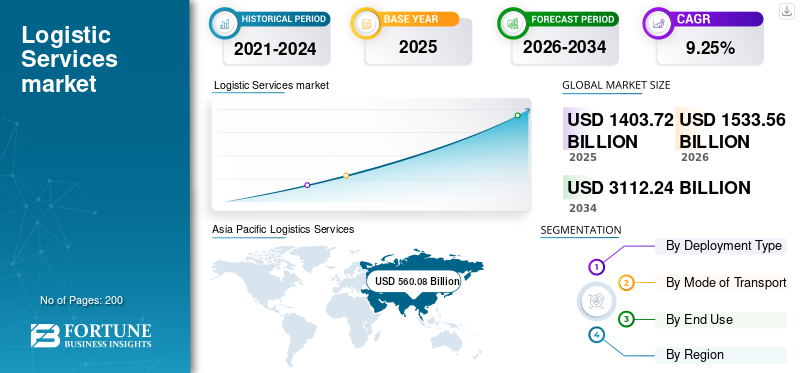

世界の物流サービス(3PLおよび4PL)市場規模は、2025年に1兆4037億2000万米ドルと推定され、2026年には1兆5335億6000万米ドル、2034年までに3兆1122億4000万米ドルに達すると予測されています。2026年から2034年までの年間平均成長率(CAGR)は9.25%と見込まれています。アジア太平洋地域は2025年に39.90%の市場シェアを占め、物流サービス[3PL & 4PL]市場を支配した。

3PLは、ロジスティクスおよびサプライチェーン管理機能をサードパーティプロバイダーにアウトソーシングしています。これらのサービスには、輸送、倉庫、流通、貨物輸送、およびその他の物流関連の活動が含まれます。 3PL Servicesは幅広いサービスを提供し、企業がニーズに基づいて外部委託する特定の機能を選択できるようにします。一方、4PLには、より高いレベルのアウトソーシングが含まれ、企業はサプライチェーンの管理全体を第4パーティプロバイダーにアウトソーシングします。これには、物流サービスだけでなく、複数の3PLプロバイダーの戦略的計画と調整も含まれます。 4PLプロバイダーは、戦略的パートナーとして行動し、物流戦略を全体的なビジネス目標と調整します。彼らは、ロジスティクスエコシステム全体の最適化に焦点を当てて、サプライチェーンの全体的な見方をしています。

グローバルロジスティクスサービス(3PLおよび4PL)市場の成長は、ラストマイル配信サービスの需要が急増するとともに、成長するeコマース業界に起因しています。物流業界での技術開発の成長により、商品や艦隊のリアルタイム監視がもたらされ、市場の成長もサポートしています。リアルタイムフィードバックを通じてロジスティクスパフォーマンスを改善するためのクラウドおよび分析プラットフォームの急増する採用は、予測期間にわたって3PLおよび4PL市場の成長を促進すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のロジスティクスサービス(3PL・4PL)市場インサイト

日本では、サプライチェーンの複雑化やEC拡大、物流人手不足を背景に、3PL・4PLを活用した高度なロジスティクスサービスへの需要が急速に高まっています。企業は、倉庫管理の自動化、輸配送の最適化、在庫可視化、クラウド型統合プラットフォームの導入などを通じて、コスト効率と運用精度の向上を実現しています。また、4PLによる全体最適のコントロールタワー機能や、データ分析・AIによる需給予測の高度化が注目され、競争力強化の鍵となっています。グローバル市場が拡大を続ける中、日本にとっては、先進的なロジスティクスモデルを取り入れ、サプライチェーンの強靭化と事業成長を支える重要な機会となっています。

最新のトレンド

ロジスティクス管理でクラウドベースのサービスを利用することに焦点を当てて市場の成長を推進する

クラウドの進化により、物流業界で重要な技術開発が行われましたモノのインターネット(IoT)サービス。中小企業は、2025年までにテクノロジー投資の増加に焦点を当てています。さらに、主要な物流企業は、市場で競争上の優位性を獲得するために、サービスポートフォリオに高度なテクノロジーを統合しています。さらに、主要な業界のプレーヤーはデジタルサプライチェーンを強調しています。貨物視聴者や追跡システムなどの輸送管理システム(TMS)も、効率を高めるためにクラウドに移動しています。

さらに、多くの物流企業がTMSをクラウドに移動し、クラウドベースのTMSを作成しています。クラウドベースのTMSにより、自動化が可能になり、手動タスクのシームレスに排除され、ワークフローが合理化され、追加のITインフラストラクチャコストが削減されます。また、さまざまな内部および外部ソースからデータを収集し、より良い視認性を提供します。クラウドベースのTMSは、世界のどこからでも実装およびアクセスできます。

[71Sxigghfk]

運転要因

eコマース業界の成長市場の成長をサポートするため

eコマース業界は、顧客への商品の配信を管理するための物流サービスに大きく依存しています。特にパンデミック後のオンラインサービスの需要の増加は、その利点を考慮して、物流部門の成長に貢献しています。この変更は、顧客が多くの製品のバリエーションにアクセスし、世界中のすべてのサプライヤーを評価できるため、電子商取引の顧客の数と国境を越えた販売の急速な増加に起因する可能性があります。

eコマース業界の継続的な拡大により、ラストマイル配信サービスも増加しています。ラストマイル配達サービスの恩恵を受ける主要なセクターは、医薬品、食料、飲料です。さらに、FMCG製品は、すべてのロジスティクスセクターのラストマイル配信オプションにますます焦点を当てています。

市場の成長を促進するための持続可能性と環境への懸念

ロジスティクス運用の環境への影響を減らすことに焦点が合っています。企業は、輸送ルートの最適化、環境に優しいパッケージングを使用して、燃料効率の良い車両に投資して二酸化炭素排出量を最小限に抑えるなどの持続可能な慣行を採用しています。環境問題に対する認識の高まりに伴い、持続可能な物流慣行に関連する規制と基準の増加がなされています。これらの規制を順守することは、コンプライアンスを保証するだけでなく、環境に配慮した利害関係者と企業を合わせます。

物流企業は、循環経済の原則を模索しており、廃棄物を最小限に抑え、材料の再利用またはリサイクルを促進することを目指しています。これには、持続可能性を優先し、シングルエンド使用パッケージを削減し、リソースの回復を促進する物流システムの設計が含まれます。さらに、製品とパッケージングの収益、改修、またはリサイクルを含む逆ロジスティクスプロセスに重点が置かれ、より円形で持続可能なサプライチェーンに貢献します。これにより、廃棄物が減少するだけでなく、コスト削減と収益生成の機会が開かれます。

抑制要因

2PLサービスと比較して運用の制御が少ない場合は、市場の成長を抑制する可能性があります

製造会社と小売部門は、物流サービスプロバイダーの信頼性、能力、一貫性に依存する必要がありますが、この状況では、プロセスを直接制御することはできません。製造業者は、すべての倉庫運用を監視することさえできない場合があります。これにより、製品の品質と安全性を深刻なリスクにさらすことができます。サードパーティ/第4パーティロジスティクス(3PL/4PL)へのアウトソーシングにより、製品、テクノロジー、または機密性の侵害と顧客データの露出が発生する可能性があります。したがって、ロジスティクスサービスに対する制御の欠如は、3PLと4PLの市場成長を妨げています。

セグメンテーション

展開タイプ分析により

クラウドプラットフォームと比較して、より多くの制御とセキュリティのためにオンプレミスセグメントリード

展開タイプによって、この市場はオンプレミスとクラウドベースに分かれています。

オンプレミスセグメントは、この市場で世界中で最大のシェアを保持しています。物流企業は、多くの場合、出荷、在庫、顧客情報に関連する機密データを扱います。オンプレミスソリューションは、クラウドベースの代替品と比較して、より高いレベルの制御とセキュリティを提供し、データ侵害と不正アクセスに関する懸念に対処します。さらに、一部の地域や業界には、データストレージと管理に関する厳しい規制があります。オンプレミスソリューションにより、物流企業はこれらの規制の遵守をより直接的に制御することができ、外部クラウドプロバイダーに依存せずに必要な基準を満たすことができます。オンプレミスロジスティクスシステムは、特定のビジネスニーズに合わせてカスタマイズできます。これは、標準化されたクラウドソリューションによって簡単に対応できないユニークなプロセスや要件を持つ企業にとって非常に重要です。

クラウドベースは、CAGRの点で市場で2番目に急成長しているセグメントです。クラウドベースのソリューションは、ロジスティクス企業に、需要の変動に基づいて運用を上下にスケーリングする機能を提供します。このスケーラビリティは、物流業界で特に有益であり、多くの場合、季節のばらつきや需要の予期せぬ急増を経験します。このソリューションは、サプライチェーンのさまざまな利害関係者間のリアルタイムコラボレーションを促進します。データを集中させ、さまざまな場所から認定ユーザーへのアクセスを提供することにより、クラウドソリューションは可視性と調整を強化し、より応答性が高く効率的な操作につながります。クラウドベースのソリューションは、3PLおよび4PLの専門家に重要な情報にアクセスし、インターネット接続を備えたどこからでも運用を管理します。これは、輸送中の出荷を監督したり、グローバルパートナーとの調整など、モビリティやリモート管理が不可欠な業界で特に価値があります。

輸送モード分析による

道路セグメントの成長を促進するための最後のマイル配達サービスに関して、手頃な価格と柔軟性

輸送手段によって、この市場は気道、鉄道、水路、道路に分かれています。

道路セグメントは、グローバルロジスティクスサービス(3PLおよび4PL)業界で最大のシェアを保有しています。道路輸送は、貨物輸送に最も一般的に使用されており、安価で簡単で、ドアツードアサービスを提供できるためです。技術の進歩と成長するeコマース業界は、予測期間中に道路セグメントの成長を強化することが期待されています。グローバルな輸出および輸入活動の数の増加は、予測期間中にセグメントの成長を促進すると予想されるもう1つの要因でもあります。

水路セグメントは、2番目に大きい市場の位置を占めています。貿易ルートを短縮し、貿易協定を拡大し、消費者の可処分所得を増やす運河など、インフラストラクチャの成長は、国際財に対する世界的な需要を増やしています。これらの要因は、水路セグメントが予測期間を通じて2番目の位置を維持できるようにする態勢が整っています。

郵便物と小包は航空便で輸送され、ある国から別の国に何かをすばやく輸入するためにも使用されます。さらに、新規および既存の鉄道ネットワークへのグローバルなインフラ支出は増加し続けています。ビジネスおよび貿易活動が増加するにつれて、世界の人口は人と商品の輸送を必要とします。このシナリオでは、政府が輸送ネットワークを包括的に改善する必要があり、気道や鉄道セグメントが予測期間中に大幅な成長を記録することが期待されています。

[hnrazndlel]

最終的な使用分析により

石油化学セグメントの成長を推進するための環境に優しい倉庫に対する需要の高まり

最終用途に基づいて、グローバル市場は自動車、医薬品、機械、アパレル&フットウェア、小売、航空機/船舶/鉄道、電子機器に分類されます。石油化学、農業、建築材料など。

Petrochemicalsセグメントは、企業全体の石油化学者の複雑な輸送、保管、および流通のアウトソーシングに焦点を当てているため、2022年にグローバルロジスティクスサービス(3PL&4PL)市場で主要な市場シェアを保有していました。石油化学は、さまざまな産業プロセスに不可欠なコンポーネントの1つです。工業用オイル、プラスチック、クリーニング製品、タイヤなどの製品は、石油化学物質から作られています。環境に優しい倉庫に対する需要の増加は、予測期間中に石油化学セグメントの成長を促進すると予想されるもう1つの要因です。

その他のセグメントは、この業界で2番目に顕著な位置を登録することが期待されています。他のセグメントには、プラスチック、木材、紙、金属、ガラスが含まれます。電子機器、自動車、航空宇宙、防衛などの多くの業界からの需要の増加は、予測期間にわたって他のセグメントの背後にある2番目のポジションを維持するのに役立つ態勢が整っています。アジア太平洋地域と中東およびアフリカ地域の発展途上国の工業化と都市化の増加は、予測期間中にセグメントの成長を促進する予定です。

地域の洞察

アジア太平洋市場の成長をエスカレートするために中流階級の人口の増加

地域では、市場はヨーロッパ、アジア太平洋、北米、その他の世界に分かれています。

[mmny01nu9o]

アジア太平洋地域は、2022年にロジスティクスサービス(3PLおよび4PL)の市場シェアを支配していました。この地域は、他のセグメントと比較して成長率が最も高くなっています。インドや韓国などの国で中流階級の人口が増えているため、この地域は3PLSと4PLSの雇用が増加すると予想されています。中国と他の国との間の政治的緊張の高まりにより、業界の参加者は、フィリピン、マレーシア、タイ、シンガポールなどの主要なASEAN諸国に投資することを強制しています。さらに、中国は、ヨーロッパと北米への大幅な輸出により、この地域の市場を支配しています。

北米は、市場で2番目に重要な地域です。この地域の成長を促進する主な要因の1つは、環境問題の増加に対処するためのグリーンロジスティクスに対する需要の高まりです。さらに、米国やカナダなどの国の拡大するeコマース業界とオンラインショッピングの傾向は、予測期間中に市場の成長を促進すると予想されています。

主要業界のプレーヤー

主要なプレーヤーが市場競争を後押しすることによるテクノロジーパートナーとの戦略的コラボレーション

ロジスティクスサービスの市場で事業を展開しているプレーヤーは、テクノロジーをサービスに統合するための戦略的提携に焦点を当てています。たとえば、2023年10月に、テクノロジー主導のロジスティクススタートアップであるIthink Logisticsは、国境を越えた配送のためにGlobal Express Transportation and Logistics CompanyであるFedExとのコラボレーションを発表しました。 Ithink Logisticsの声明によると、戦略的パートナーシップは、国際市場に参入する電子商取引販売者に輸送ソリューションと大幅なコスト削減を提供することを目的としています。このコラボレーションは、FedExの広範な輸送ネットワークとプラットフォームの包括的なSaaSソリューションを組み合わせることにより、国際配送の課題に対処しようとしています。

プロファイルされた主要企業のリスト:

- C.H. Robinson Worldwide Inc.(私たち。)

- United Parcel Service、Inc。(UPS)(私たち。)

- FedEx Corp.(米国)

- Deutsche Post AG(ドイツ)

- Kuehne+Nagel International AG(スイス)

- A.P.モラー - マースク(デンマーク)

- シェンカーAG(ドイツ)

- DSVソリューション(デンマーク)

- Nippon Express Holdings、Inc。(日本)

- Landstar System Holdings、Inc。(米国)

主要な業界開発:

- 2023年11月、ロジスティクスと輸送の大手企業の1つであるKuehne+Nagelは、カナダの貨物輸送会社Farrowの買収を発表しました。同社は、この買収を通じて北米の物流と輸送市場への関与を増やすことを目指しています。

- 2023年8月、XPO Inc.は、世界中の物流事業の需要の急増を満たすために、計画された端末と機器の追加の加速と拡大を発表しました。同社は、2023年7月のYoy%に基づいて、出荷配達命令が9%増加したことを目撃しました。

- 2023年2月、FORKITESとRCS Logisticsは、Collaborative Ventureで力を合わせて、RCSの顧客に、海洋、水、空気、インターモーダル、オーバーザロード(OTR)など、さまざまな輸送モードにわたる輸送モードに包括的な洞察を提供する包括的な洞察を提供するすべての包括的なサービスを提供しました。 Fourkitesのリアルタイムサプライチェーンデータを活用することにより、RCSの内部チームと顧客は、輸送中および輸送中および休憩所の現在のステータスと場所に自動およびリアルタイムの可視性の利点を獲得しています。

- 2022年11月:A.P。Moller – Maerskは、「Shaheen Express」という名前の新鮮な海洋輸送サービスを導入する計画を発表しました。このサービスは、Mundra、Pipavav、Jebel Ali、Dammam、Jebel Aliを再びカバーし、Mundraに戻って、ローテーションベースで動作します。このローテーションは、インドとサウジアラビアの回廊のための一貫した信頼できるサービスを確立し、主にインドと湾岸市場の間で貿易に従事する顧客からの需要の高まりに対応しています。

- 2022年10月:DHLサプライチェーンは、電子廃棄物回収管理専用の新しいソリューションスイートを発表することにより、物流サービスを拡大しました。この革新的な円形のサプライチェーンソリューションは、企業が責任を持って処理、再利用、またはリサイクルを支援し、タッチスクリーン、プロセッサ、コンピューターモジュール、その他の技術資産などの電子コンポーネントを使用します。このスイートを採用することにより、企業は環境への影響を軽減し、貴重な原材料の保存に貢献できます。

報告報告

このレポートは、市場の詳細な分析を提供し、大手企業、製品タイプ、エンドユーザー、設計、テクノロジーなどの重要な側面に焦点を当てています。これに加えて、このレポートは市場動向に関する洞察を提供し、主要な業界の発展を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献してきたいくつかの要因が含まれています。

レポートスコープとセグメンテーション

カスタマイズのご要望 広範な市場洞察を得るため。

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの9.25%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション

|

展開タイプによって

|

|

輸送モードによって

|

|

|

エンド使用により

|

|

|

地理によって

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査報告書によると、2025年の市場規模は1兆4037億2000万米ドルと評価され、2034年までに3兆1122億4000万米ドルに達すると予測されている。

市場は、予測期間(2026-2034)で(CAGR)9.25%の複合年間成長率を登録する予定です。

ロジスティクス管理におけるクラウドベースのサービスを利用することに焦点を当てていることは、市場の成長を促進する態勢が整っています。

アジア太平洋地域は2025年に世界市場をリードしました。

United Parcel Service、Inc。(UPS)、FedEx Corp.、Deutsche Post AGは、2025年に物流サービス(3PL&4PL)業界を率いていました

従来のロジスティクスサービスと比較して運用の制御が少ないことは、グローバルロジスティクスサービス(3PLおよび4PL)業界の成長を抑制することが期待されています

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。