物流ロボット市場規模、シェア及び業界分析、タイプ別(無人搬送車、自律移動ロボット、ロボットアーム、その他)、用途別(パレタイジング・デパレタイジング、ピック&プレース、輸送、その他(出荷・配送))、産業別(Eコマース、医療、小売、食品・飲料、自動車、 その他(家電))、地域別予測、2026-2034年

主要市場インサイト

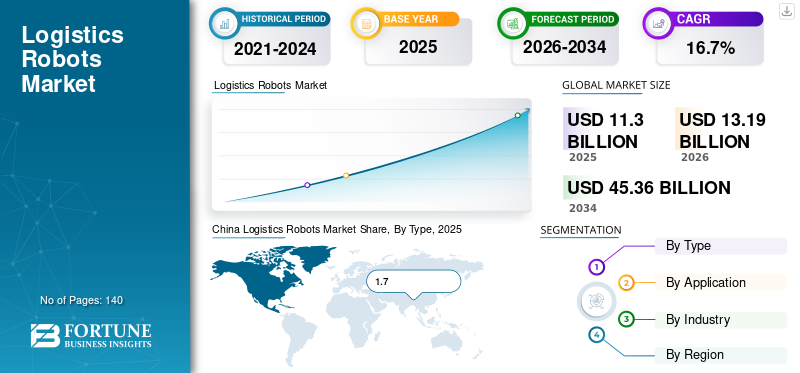

世界の物流ロボット市場規模は2025年に113億米ドルに達し、2026年の131億9000万米ドルから2034年までに453億6000万米ドルへ拡大し、予測期間中に年平均成長率(CAGR)16.70%で成長すると予測されている。アジア太平洋地域は2025年に34.63%の市場シェアを占め、物流ロボット市場を牽引している。

世界的なCOVID-19パンデミックは前例のない衝撃的な事態であり、物流ロボットの需要はパンデミック前と比較して全地域で中程度の減少を示した。当社の分析によれば、世界市場は2020年に2019年比で平均14.1%の減少を記録した。

物流ロボットは物流業務で使用される。柔軟性に富み、人的労働への依存度を低減する。倉庫、保管施設、港湾などの場所で、所定の物流作業を実行する自動化機械である。これにより業務の簡素化と人的ミスの発生確率低減が図られる。

物流ロボットは主に3種類に分類される:無人搬送車(AGV)、自律移動ロボット(AMR)、ロボットアームである。AGVは主に物品を移動させるために設計された自動移動車両の一種である。AGVは製造工場、倉庫、流通センター、ターミナルなどで広く使用されています。ナビゲーションには、主にレーン経路、信号経路、または信号ビーコンを利用します。一方、AMRはセンサー、カメラ、人工知能、マシンビジョンを活用し、制御されていない環境を自律的に移動しながら多様なタスクを実行します。

各ピッキングステーションにはロボットハンドリングアームが装備されており、オペレーターが重い荷物を移動できるようにします。この機械は、最も重いパッケージを待機ゾーンから適切なタイミングでピッキングステーションへ輸送する役割を担い、この種のパッケージを扱う際にフォークリフトやパレットトラックを使用する必要性を排除します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のロボット物流市場インサイト

日本では労働力不足や配送効率向上のニーズが一段と強まり、倉庫や配送センターにおけるロボット導入が加速しています。自動搬送、仕分け、在庫管理などの高度化により、精度・スピード・コスト効率の改善が期待され、企業はDX推進の重要要素として物流ロボットを位置付けています。グローバル市場の技術進化は、日本のサプライチェーン最適化を支える革新的な選択肢となっています。

最新トレンド

無料サンプルをダウンロード このレポートについて詳しく知るために。

稼働時間の最小化と顧客満足度の向上への志向の高まりが、市場に新たな次元を創出

COVID-19パンデミック下での在宅勤務文化の定着は、多くの人々にとって救済策となりました。これにより電子商取引セクターが活性化し、在庫管理や配送業務を解決するためのよりスマートな物流ソリューションが必要とされています。

ABBやシーメンスなどのロボット技術大手は、複雑な物流・製造業務を解決する6軸ロボットや専用ロボットを開発しており、物流ロボットの需要を急増させています。

3Dプリンティング技術の最新進展により、スタートアップや新興技術者が自社開発ロボットを製作できるようになり、小規模産業の製造コスト削減が実現している。

AI-MLは物流ロボットと連携し、社内在庫とその移動を管理している。倉庫物流業務では、シンプルなインターフェース、操作の容易さ、低メンテナンス性を備えたロボットがステークホルダーの大半から好まれている。

推進要因

サプライチェーンのギャップ解消に向けた業務効率化のため、倉庫での製品使用が増加

近年、トラックの稼働時間を最小化するため、倉庫チェーンと物流回廊において数多くの開発が進められている。ロボットは物流分野において、社内作業のための新たな道を開拓しつつある。

製薬、自動車をはじめとする複数の産業では、製造プロセスの強化と品質・効率向上のため、様々な用途でロボット工学の導入が主流となっている。

多関節ロボットは、複雑な作業を精密かつ短時間で実行するために使用され、インダストリー4.0に向けた重要な一歩と見なされている。倉庫シャトルや移動ロボットは倉庫管理業務を効率化している。

その結果、物流セクターにおける業務効率化とサプライチェーン懸念の緩和を目的とした倉庫内エンドツーエンド自動化の需要が高まっており、これらのロボット需要に影響を与えている。

抑制要因

高い投資コストとデータセキュリティへの懸念が業界成長を阻害

市場は成長しているものの、発展途上国では依然として初期段階にある。高コスト部品による製造業者側の供給網問題やロボット部品の入手困難さが成長を妨げるだろう。

データプライバシーは業界の大半にとって第二の懸念事項であり、ステークホルダーのデータセキュリティへの疑念が、将来対応型コボット(人間協働ロボット)の導入を阻んでいる。

発展途上国における物流インフラと倉庫チェーンの不足、および事業セグメントからの投資回収(ROI)の遅れが投資を抑制している一方、トレーニングやソフトウェア更新といった追加コストにはさらなる資本が必要であり、これが市場成長を妨げている。

上記の要因を考慮すると、高い投資コストと遅延するROIを伴うロボット技術向上のための研究開発の拡大は、成長制約の増大につながる可能性がある。

セグメンテーション

タイプ別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

AGV導入の増加により、無人搬送車(AGV)が大きな市場シェアを占める見込み

タイプ別では、市場は無人搬送車(AGV)、自律移動ロボット、ロボットアーム、その他(無人航空機(UAV))に分類される。

自動誘導車両(AGV)セグメントは、市場で主要なシェアを占めると予想されます。AGVの導入は、自動化ソリューションやマテリアルハンドリング機器のために、様々な産業で著しく増加しています。製造業では、AGVが確実に稼働し人件費削減にも寄与するため、導入が増加しています。

自律移動ロボットは使いやすく、費用対効果が高く、信頼性が高いため、多くの産業で好まれています。自律技術の進歩に伴い、AMRの普及は複数の産業に浸透していくでしょう。AMRは過酷な環境下でも稼働可能であり、その最先端技術により、製造、倉庫、物流、医療、小売、銀行、ホスピタリティ、農業、公共部門でサービスを提供しています。

パンデミックによる在宅勤務政策の影響で企業の業務が移動したため、ロボットアームの需要が高まっています。倉庫の近代化と先進技術の採用も、ロボットアーム導入を後押しする追加要因です。

用途別分析

包装分野での急速な製品採用により、輸送分野が大幅な成長を遂げる見込み

用途別では、市場はパレタイジング・デパレタイジング、ピック&プレース、輸送、その他(出荷・配送)に分類される。

包装業界における自動化の急速な普及により、産業分野でのパレタイジング需要が増加しています。また、製造セクターの生産ラインでもこれらのロボットの使用が増加しました。この技術は、疲労、負傷、反復的・疲労的な作業による影響を含む産業事故に関連する脅威を排除します。

ピッキング・プレースメントの需要は、ロボット工学の技術進歩、先進国における電子産業の小型化に伴う人件費上昇、および産業オートメーション推進のための政府支援策により、成長が見込まれています。

運輸会社は効率性、正確性、安全性の観点からロボット導入へ移行しています。ロボット支援により、グローバルサプライチェーンにおける流通ネットワークの多様かつ複雑な大量業務が遂行されています。

産業別分析

インターネット普及率の上昇により、Eコマース分野で大幅な成長が見込まれる

業界別では、市場は電子商取引、医療、小売、食品・飲料、自動車、その他(民生用電子機器)に分類される。

電子商取引分野は市場で主要なシェアを占める見込みである。インターネット普及率の向上とオンラインショッピングの普及に伴い、特に新興市場でこの分野は急成長している。この分野の企業は、包装品質の向上、時間厳守の配送、物流ロボットの活用に注力している。例えば2019年6月、アマゾンは約15マイル圏内の顧客向けに30分以内の配送が可能な新型配送ドローンを導入した。こうした動きにより、電子商取引業界が市場を牽引すると予想される。

医療、小売、食品・飲料、自動車の各セグメントは、可処分所得の増加、リアルタイム配送に対する顧客需要の高まり、FMCG製品の消費急増により、予測期間中に著しい成長率を示すと予想される。

地域別インサイト

Asia Pacific Logistics Robots Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

本レポートの調査範囲は、北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカの5大地域をカバーしています。

アジア太平洋地域は、製造業の存在により今後数年間でより強い成長が見込まれます。中国は同地域における物流ロボットの主要購入国の一つであり、ロボット密度において他国を大きくリードしています。

さらに、アジア太平洋地域の各国政府は医療インフラへの投資を進め、地域の医療施設が従来の開腹手術から腹腔鏡手術への移行を促進している。例えば日本の医療機関では、既に従来の開腹手術から低侵襲技術、単一切開手術、ロボット手術への移行が始まっている。電子商取引(eコマース)セクターの成長と拡大が、同地域における製品需要を後押ししている。

インドや中国などの発展途上国は、この地域における市場シェアの主要な貢献者として台頭する態勢にある。

中国は市場における主要消費国の一つである。調査によれば、物流、化学、自動車、電子機器など産業横断的に測定されるロボット密度において、同国は他国を大きくリードしている。これに伴い、ABB、KION GROUP AG、ファナック株式会社などの市場プレイヤーは、中国物流ロボット市場における浸透率向上のため、合併・買収戦略に注力している。

中国政府機関は高齢化を背景に、労働者よりもロボットへの依存を計画している。より強固で優れたサプライチェーンを構築するため、メーカーは現地市場内の好機ある立地・地域を活用し、直接顧客へのリーチ拡大と効率的な運営を目指している。

北米は倉庫・流通センターの急速な建設により、2020年に物流ロボット市場で最大のシェアを占めた。スマート工場や自動化倉庫への投資も製品販売増加を牽引している。電子商取引、小売、医療分野の成長が同地域の収益拡大に大きく寄与する見込みだ。コスト削減と時間短縮を目的とした物流業務向けロボット需要の高まりが、同地域市場の成長を促進している。倉庫や保管施設での事故増加を受け、企業は物流ロボットの導入に注力している。ガスや有害物質を含む危険環境を回避するための厳格な安全基準と規制が、同地域における物流ロボット市場の成長をさらに促進するでしょう。

自動車および製造セクターが欧州地域の収益創出の中核であるため、企業は各国での事業拡大に重点的に注力しています。トレンドとなっている「サービスとしてのロボティクス(RaaS)」ビジネスモデルは、顧客がロボットによる自動化を導入する障壁を低減します。その利点はハードウェアへの投資が不要なため、企業は固定資本、固定費、ロボット操作員を必要としないことである。大規模EC企業向け倉庫ソリューションは、非製造業における物流システムの活用によって大きく推進されてきた。専門サービスロボットの支援で物流を管理する病院にも大きな潜在力がある。専門サービスロボット分野では、調査対象の物流ロボットの約90%が欧州で製造されている。

中東地域は農業生産能力が低いため、毎年食品・飲料の輸入に大きく依存している。2019年7月、サウジアラビア政府は2019年9月から11月にかけて71万5000トンの小麦を輸入すると発表した。これにより、ロボットシステムを備えた様々な倉庫で対応可能な保管スペースの需要が増加している。

ラテンアメリカ地域では、電子商取引業界、小売業界、倉庫建設が同地域の市場を堅調に成長させる見込みです。世界貿易機関(WTO)の報告によれば、4G技術を利用した携帯電話接続の普及率は2017年の5%から2025年には21%に増加し、電子商取引セクターにとって大きな資産となるでしょう。その結果、大規模倉庫の建設が進み、アフリカにおけるこの種のロボットのさらなる成長が加速されるでしょう。電子商取引セクターの発展は、同地域の市場に収益性の高い成長機会をもたらします。電子商取引の登場以来、工場や倉庫から顧客の玄関先まで商品を届けることは、物流企業にとって巨大な課題となっています。

主要業界プレイヤー

主要企業は先進ロボットシステムの展開に向け革新的応用を重視

本市場は、パワーエレクトロニクスソリューション分野の他市場と比較して比較的新しい市場であるため、中程度の分散状態にある。技術進歩の進展に伴い市場は成長しており、増加する需要に対応するため、多くの著名ブランドに加え、いくつかの地域プレイヤーが市場に存在している。

主要企業プロファイル一覧:

- ABB Ltd (スイス)

- KUKA AG (ドイツ)

- トヨタ産業株式会社 (日本)

- ファナック株式会社 (日本)

- 安川電機株式会社(日本)

- キオングループ(ドイツ)

- 東芝株式会社(日本)

- クローネスAG(ドイツ)

- 川崎重工業株式会社(日本)

- オムロン株式会社(日本)

主要産業動向:

- 2021年11月: ファナック株式会社が先進的なLR-10iA/10ロボットを発表。これらのロボットはコンパクト設計で、床面積が限られた企業に適している。工作機械内に収まり、部品の搬入・搬出を行う。LR-10iA/10ソリューションは、物流センター、倉庫、製造業者が労働力不足に伴う課題を克服するのに役立ち、運用コストも削減する。

- 2021年4月:トヨタ産業株式会社は、グローバル自律走行車両ソフトウェア開発会社「T-Hive」を設立。新会社T-Hiveは、自動誘導フォークリフト、自動誘導車両、自律移動ロボットを含む制御システムおよび産業用物流ロボットソリューションを提供する。顧客のロボット需要増大に対応するため設立された。

- 2021年2月:ABB Ltd.は、物流業界など向けに高積載量・高速動作を実現する協働ロボット「SWIFTI」および「GoFa」を発表。これらの協働ロボットは、医療、電子機器、消費財、物流、食品飲料など、様々な産業において、より堅牢で高速な自動化を実現します。

- 2021年9月:キオン・グループAGは、倉庫管理用群ロボットの開発を目的としてフラウンホーファーIMLと提携しました。この提携により物流ロボットプロジェクトが立ち上がり、倉庫向けロボット「LoadRunner」が開発されました。次世代自律移動体は、人工知能(AI)技術により、イントラロジスティクスソリューションに革命をもたらす。群ロボット技術は倉庫業務を簡素化する——キオンはこの新技術の独占的推進者である。

- 2019年12月:東芝機械株式会社(東芝グループ)が協働ロボットを発表。スカラ型デュアルアームとヒューマノイド型デュアルアームの協働ロボットにより製品ラインを拡充し、芝浦機械株式会社として事業展開の準備を整えた。

レポート概要

カスタマイズのご要望 広範な市場洞察を得るため。

本市場調査レポートは、タイプ、用途、産業分野に関する詳細な分析を提供します。主要企業とその事業概要、製品タイプ、主要用途に関する情報を提供します。さらに、競争環境、SWOT分析、現在の主要市場動向に関する洞察を提供し、主要な推進要因と制約要因を明らかにします。前述の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

タイプ別、用途別、産業別、地域別 |

|

タイプ別 |

|

|

用途別 |

|

|

業界別 |

|

|

地域別 |

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の市場規模は113億米ドルと評価された。

2034年には、市場規模は453億6000万米ドルに達すると予測されている。

世界の市場は、16.7%という顕著な年平均成長率(CAGR)を示すと推定されている。

アジア太平洋地域は市場で主要なシェアを占めると予想される。同地域は2026年に45億7000万米ドルに達した。

タイプ内では、自動誘導車両(AGV)セグメントが予測期間中に市場の主要なセグメントになると予想されます。

製造、サプライチェーン、ロジスティクスなどの業界での自動化されたモバイルロボットの採用の増加は、市場の成長を支援します。

ABB株式会社、ファナック株式会社、KUKA AG、トヨタ産業株式会社、安川電機株式会社、キオン・グループAG、東芝株式会社、クローネスAG、川崎重工業株式会社、オムロン株式会社が主要企業である。

輸送セグメントは市場を推進することが期待されています。

主要プレイヤーは市場の約30~35%を占めており、これは主にブランドイメージと複数地域での存在感によるものである。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。