特殊任務航空機の市場規模、シェアおよび業界分析(販売時点別(OEMおよびアフターマーケット)、航空機タイプ別(ナローボディ、ワイドボディ、リージョナルジェット機およびターボプロップ機)、ミッションタイプ別(ISR(情報、監視、偵察)、海上パトロールおよびASW(対潜水艦戦)、電子戦(SIGINT/ELINT/COMINT)、空挺、早期警戒および管制) (AEW&C)、捜索救助/救援/消防、特殊作戦と戦術輸送)、エンドユーザー別 (国防と軍隊、国土安全保障)、および地域予測、2026 ~ 2034年

特務機市場規模と今後の見通し

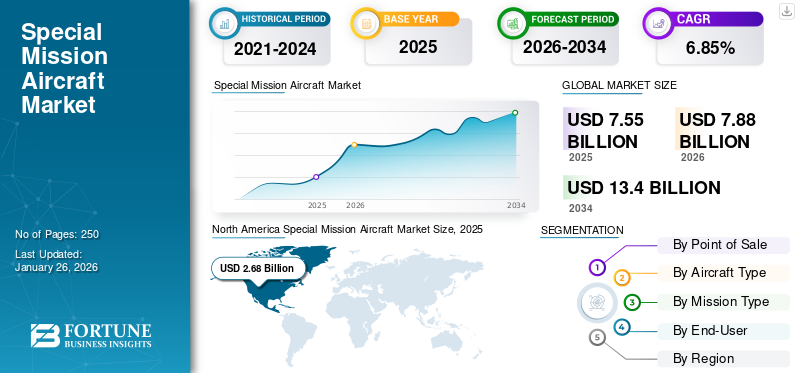

世界の特殊任務航空機市場規模は2025年に75億5,000万米ドルと評価され、2026年の78億8,000万米ドルから2034年までに134億米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.85%を示すと予測される。北米は2025年に35.56%の市場シェアを占め、特殊任務航空機市場を支配した。

特別任務航空機は、従来の旅客または貨物輸送の役割を超えた業務を実行するために設計された、高度にカスタマイズされた航空プラットフォームを表します。これらの航空機は、高度なレーダー、電気光学センサー、通信スイート、電子戦機器などのミッション固有のシステムで構成されており、情報監視および偵察 (ISR)、海上パトロール、捜索救助 (SAR)、電子諜報 (ELINT)、および医療避難 (MEDEVAC) などの任務を実行できます。これらは、国防、国土安全保障、および持続的な状況認識と迅速な展開能力を必要とする戦略的対応ミッションを実現する重要な要素として機能します。

この市場は、防衛近代化プログラム、進化する安全保障上の脅威、情報中心の戦争の重要性の高まりによって着実に拡大しています。特に海洋および国境地域における地政学的な緊張の高まりにより、長時間の監視と精密な目標設定が可能な特殊任務航空機の需要が高まっています。さらに、センサーフュージョン、AI 主導のミッション管理システム、および衛星接続により運用効率が向上し、これらのプラットフォームがドメイン間でリアルタイムのインテリジェンスと相互運用性を提供できるようになります。政府は、老朽化した航空機をモジュラーペイロード構成を備えた多目的航空機に置き換えることにますます注力しており、その一方で、環境監視、災害管理、消防などの民間用途が市場の可能性をさらに拡大しています。

確立された航空宇宙プライムと専門のインテグレーターの組み合わせが、業界のリーダーを定義します。ボーイング社、エアバス・ディフェンス・アンド・スペース社、ロッキード・マーティン社、ノースロップ・グラマン社、サーブ社、レオナルド社、テキストロン・アビエーション社などの主要企業が、広範な製品ポートフォリオとアップグレードプログラムを通じて優位に立っています。 OEM と、Thales Group、L3Harris Technologies、Elbit Systems などのシステム インテグレータとの間のコラボレーションは、モジュラー アーキテクチャ、マルチミッションへの適応性、費用対効果の高いフリートの維持を強調しながら、競争環境を形成し続けています。全体として、この分野の成長軌道は、データ駆動型の防衛エコシステムと次世代の航空機搭載インテリジェンス機能に向かう世界的な傾向と密接に一致しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の特殊任務機市場インサイト

日本では、安全保障環境の変化や災害対応の高度化を背景に、特殊任務機の重要性が一段と高まっています。監視、偵察、海上保全、救難活動など、多様な任務に対応するため、多くの組織が高性能センサー、通信システム、分析技術を組み合わせた先進的な航空プラットフォームの導入を進めています。運用効率や状況認識能力の向上が求められる中、特殊任務機は国家的な安全確保や社会インフラ強化において欠かせない存在となっています。技術革新が進むグローバル市場の中で、日本にとっても新たなソリューションの採用や能力強化を実現する重要な機会が広がっています。

市場ダイナミクス

市場の推進力:

市場拡大を推進するためのリアルタイム監視およびインテリジェンス機能に対する需要の高まり

特殊任務航空機市場の成長の主な原動力は、国家安全保障と運用準備を確保するための継続的な情報、監視、偵察(ISR)機能に対するニーズの高まりです。世界中の政府は、非対称戦争、国境侵入、海上侵入に対抗するために、陸、空、海の領域にわたる情報支配を優先しています。ハイブリッド脅威の複雑化により、早期警戒と判断の優位性を確保するために ISR 搭載航空機が不可欠となっています。さらに、主要経済国における防衛予算の増加により、従来の艦隊の近代化や、継続的な諜報活動を実行できる多用途航空機の導入が可能になりました。この状況認識への重点の強化は、世界中の軍事変革戦略の中核となっています。

- 2024年8月 – 韓国の国防調達計画局(DAPA)は、北朝鮮への投資の増加を反映して、北朝鮮の軍事活動の監視を強化するために追加の監視航空機を調達する契約を発表した。 空中ISR能力。

市場の制約:

市場を制約する高額な取得コストとライフサイクル保守コスト

戦略的重要性にもかかわらず、特別任務航空機プログラムは、高額な先行調達コストと長期維持費によって制約を受けることがよくあります。これらのプラットフォームには、カスタム アビオニクス、マルチモード レーダー、ハイエンド センサー スイートなどの広範なミッション統合が必要であり、定期的な校正とアップグレードが必要です。さらに、作戦準備を維持するには専門の技術チームと高価な予備部品の在庫が必要となり、防衛予算を圧迫します。小規模国は、近代化の優先事項と既存の船舶の維持とのバランスをとる上で、さらなる財政圧力に直面しています。その結果、多くの政府は資本支出を相殺するために共同調達およびリースモデルを検討しています。

- 2025 年 3 月 – アイルランド国防総省は、監視航空機 1 機のメンテナンスに 100 万ユーロ (116 万米ドル) を超える支出を明らかにし、限られた国防予算の中での高コストの空挺資産の持続可能性についての国民の議論を引き起こしました。

市場機会:

モジュラーアーキテクチャの採用とシステムアップグレードの柔軟性により成長機会を提供

重要な市場機会は、センサー、通信システム、およびセンサーの簡単な統合または交換を可能にするモジュール式ミッション アーキテクチャの採用にあります。電子戦争フリート全体の交換を必要とせずにモジュールを交換できます。このオープンシステム設計への移行により、航空機はダウンタイムとライフサイクルコストを削減しながら、段階的なテクノロジーの導入を通じてミッションとの関連性を維持できるようになります。さらに、このようなモジュール性により、同盟軍間の相互運用性が促進され、環境監視や災害管理などの二重用途作戦への適応性が強化されます。 OEM は、最小限の再設計で新しいペイロードやミッション タイプに対応できるスケーラブルなフレームワークへの投資を増やしています。

- 2025年6月 – ボーイングのE-7ウェッジテールは、アップグレードされた監視センサースイートを搭載して初飛行を行い、モジュール式システムが新しい機体を必要とせずにプラットフォームの寿命と運用能力をどのように延長できるかを実証しました。

特殊任務用航空機の市場動向:

AI、データ融合、マルチドメイン接続の統合が主要な技術トレンドとして機能

市場の技術情勢は急速に変化しており、AI 対応ミッション システム、高度なセンサー技術の融合、ネットワーク中心の運用への傾向が見られます。これらの航空機は、自律的な脅威検出、パターン認識、予測分析が可能なリアルタイム データ ノードとして機能することが増えています。衛星ネットワークと地上指令システムとの統合により、情報伝達の速度と精度が向上しています。孤立したプラットフォームから相互接続されたマルチドメイン ネットワークへの移行は、デジタル化された防衛エコシステムへの広範な推進を反映しています。 AI モデルが成熟するにつれて、リソースの割り当て、目標追跡、意思決定サイクルが最適化され、ミッションの成果が大幅に向上すると期待されています。

- 2025 年 9 月 – 米国国防総省は、統合されたマルチドメイン ISR 運用への動きを強調し、航空、宇宙、地上センサーを統合コマンド アーキテクチャにリンクすることを目的とした次世代衛星ネットワークの展開を開始しました。

市場の課題:

熟練した労働力の不足と急速な脅威の進化が市場の成長に脅威を与える

この市場にとって最も差し迫った課題の 1 つは、高度なミッション システムの操作、保守、アップグレードができる訓練を受けた人材と技術専門家の不足です。オンボードの複雑さとしてアビオニクス電子戦スイートが増加し、訓練パイプラインが追いつくのに苦労しています。同時に、敵対者は、既存のプラットフォームの運用効率に挑戦するジャミング、スプーフィング、ステルス戦術などの高度な対策を開発しています。脅威の進化が加速しているため、継続的なアップグレードと適応型トレーニング プログラムが必要となり、調達と運用サイクルにさらなる負担がかかります。新たな脅威に対応しながら技術的な準備を維持する能力は、既存の通信事業者と新興通信事業者の両方にとって依然として決定的な障害となっています。

- 2025年7月 – NATO当局者は、共同航空演習中の訓練と電子戦の回復力における能力のギャップを強調し、先進的なISR資産を最大限に活用するには熟練した人的資源の必要性を強調した。

[MUM0RIxゴイ]

セグメンテーション分析

POS別

フリートの近代化と POS 統合によって OEM セグメントがリード

販売時点管理に基づいて、市場はOEMとアフターマーケットに分類されます。

OEM セグメントは、2024 年に圧倒的な市場シェアを占めます。OEM セグメントは、主に大規模なフリート近代化プログラムとミッション固有の構成に対する需要の高まりにより、予測期間中に市場を支配すると予想されます。国防軍や政府機関は、シームレスなミッションへの対応と技術の標準化を確保するために、次世代の ISR、EW、通信スイートと統合された新しい航空機プラットフォームを OEM メーカーから直接調達するケースが増えています。 OEM もモジュラー アーキテクチャに多額の投資を行っており、デジタルツインベースのライフサイクル管理により、クライアントは統合リスクを軽減しながらペイロードをカスタマイズできます。

さらに、機体メーカーと航空電子機器サプライヤーの間の戦略的提携によりターンキー納品が加速しており、OEM で構築されたプラットフォームは長期的には大規模な改修に比べてコスト効率が高くなります。国産製造と自立した防衛調達への注目の高まりにより、OEM の優位性が世界的にさらに強化されています。

- 2025 年 5 月 – エアバス ディフェンス アンド スペースは、次世代ミッション システムを搭載した追加の C295 海上哨戒機を納入する契約をスペイン国防省と締結し、OEM 主導の航空機近代化の取り組みを強化しました。

アフターマーケット部門は、2025 年から 2032 年にかけて 4.10% の CAGR を描く準備が整っています。

航空機の種類別

ナローボディセグメントの成長を促進するための機材の近代化とマルチミッションの柔軟性

航空機の種類に基づいて、市場はナローボディ、ワイドボディ、リージョナルジェット、およびターボプロップ飛行機。

ナローボディセグメントは、2024年に圧倒的な市場シェアを占めました。このセグメントは、海上パトロール、ISR、AEW&Cなどの複数のミッションプロファイルを実行できる多用途で長距離、コスト効率の高いプラットフォームに対する需要の高まりに支えられ、予測期間を通じて世界の特殊任務航空機市場シェアを独占すると予測されています。政府や防衛機関は、ボーイング 737 やエアバス A320 などの実証済みの民間航空機から派生したナローボディ型の改造をますます支持しています。その理由は、そのバランスのとれた積載量、ミッション耐久性、確立された世界的なメンテナンス エコシステムによるものです。

これらの航空機は、広胴戦略資産と短距離ターボプロップ機の間の理想的な中間点を提供し、大規模な防衛作戦と沿岸監視任務の両方に適しています。さらに、モジュラーミッションシステムとセンサー統合への適応性により、NATO およびインド太平洋諸国全体での調達決定が加速されています。

- 2025年4月 – ボーイングは、米海軍から追加のP-8A ポセイドン海上哨戒機の18億ドルの契約を獲得し、ISRおよび対潜水艦戦任務における狭胴プラットフォームに対する持続的な世界的需要を裏付けた。

リージョナルジェット部門は、予測期間中に 6.56% の CAGR で拡大すると予想されます。

ミッションタイプ別

地政学的な緊張の高まりがISRミッションセグメントの成長を促進

ミッションの種類に基づいて、市場は ISR (諜報、監視、偵察) に分類されます。海上哨戒およびASW(対潜水艦戦)。電子戦 (SIGINT/ELINT/COMINT);空中早期警戒および管制 (AEW&C);捜索救助/救急救命/消防、特殊作戦と戦術輸送。

ISR (インテリジェンス、監視、偵察) セグメントは、2024 年に支配的な市場シェアを占めました。このセグメントは、予測期間中に市場を支配すると予想されます。状況認識、リアルタイムのインテリジェンス、クロスドメインの脅威検出。各国政府は、激化する地域紛争や国境を越えた安全保障の脅威に対応するため、国境監視、海域認識、戦略的偵察を強化するためにISRプラットフォームに多額の投資を行っている。高度な電気光学センサー、合成開口レーダー、AI を活用した分析の統合により、ISR 航空機は継続的な監視と自律的な目標識別が可能なデータ駆動型の資産に変わりました。さらに、ネットワーク中心の戦争とマルチドメイン作戦への移行が進み、最新の ISR 艦隊の戦略的必要性が強化されています。国防軍が老朽化した偵察機を多用途で耐久性の高いシステムに置き換えるにつれ、ISR部門は投資と展開において他の任務カテゴリーを上回り続けるだろう。

- 2025 年 6 月 – アメリカ空軍は、「Deep Look」近代化イニシアチブのもと、次世代プラットフォームを備えた ISR 部隊を拡張する計画を発表しました。この動きは、紛争環境全体にわたる世界的な監視と標的化能力を強化することを目的としています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

電子戦 (SIGINT/ELINT/COMINT) セグメントは、予測期間中に 6.91% の CAGR で急増すると推定されています。

エンドユーザー別

軍事分野の成長を促進する防衛の近代化と戦略的抑止

特殊任務航空機市場は、エンドユーザーに基づいて、防衛および軍隊、国土安全保障、法執行機関および政府、民間および商業に分類されます。

国防・軍事部門は 2024 年に 65% 以上のシェアを獲得し、圧倒的な地位を占めました。このセグメントは、主に継続的な近代化への取り組み、防衛予算の増加、マルチドメイン作戦における状況認識の強化への需要により、予測期間を通じて市場で支配的なエンドユーザーであり続けると予測されています。各国は、急速に進化する脅威環境において航空優勢と情報優位を維持するために、艦隊の更新と次世代ミッションシステムに投資しています。 AIを活用した電子戦機能の統合データ分析、そしてネットワーク化されたISRシステムは、軍隊が監視、標的化、戦術的調整を行う方法を再構築しています。さらに、地域紛争の激化と紛争空域での抑止力への戦略的転換により、軍隊は多用途の特殊任務航空機の在庫を拡大せざるを得なくなっている。 OEM は防衛省と協力して国産プラットフォームを共同開発することで、この部門の長期的な成長見通しをさらに強化しています。

- 2025年4月 – 米国国防総省はノースロップ・グラマンに対し、E-2Dアドバンスト・ホークアイ航空機の保有機群を強化・拡張する複数年契約を締結し、持続的な空中早期警戒および指揮能力への重点を強化した。

民生・商業セグメントは、分析期間中に 4.60% の CAGR で拡大すると予想されます。

特殊任務航空機市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

北米

North America Special Mission Aircraft Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2023年に25億6,000万米ドルで圧倒的なシェアを占め、2024年にも26億2,000万米ドルでトップシェアを獲得しました。北米は依然として特殊任務航空機の最大の市場であり、強力な防衛予算、積極的な近代化プログラム、ISR、電子戦、早期警戒システムにおける技術的リーダーシップによって推進されています。米国空軍と海軍は、世界的な優位性を維持するために、AI 主導の分析とマルチドメイン接続を統合する次世代プラットフォームに多額の投資を続けています。カナダが北極監視と海上パトロールに注力していることも、地域の需要に貢献しています。ボーイング、ロッキード・マーティン、ノースロップ・グラマンなどの主要な OEM 企業の存在により、堅牢なイノベーション エコシステムが維持されています。

- 2025年5月 – 米空軍はボーイングに対し、RC-135 リベットジョイント ISR フリートを高度なセンサーと通信システムでアップグレードする契約を締結し、航空機監視の近代化における北米のリーダーシップを強化しました。

ヨーロッパ

ヨーロッパの特殊任務航空機市場は、共同防衛プロジェクト、国境監視イニシアチブ、既存の航空機の近代化によって力強い成長を遂げています。東ヨーロッパで紛争が続いているため、NATO加盟国はISRと海上哨戒能力を強化するよう促されている。 Future Combat Air System (FCAS) や AEW&C および電子諜報機の国境を越えた調達などの共同プログラムにより、地域の相互運用性が強化されています。さらに、欧州連合の国防基金は、加盟国間の先住民族の研究開発と技術統合を引き続き支援しています。

アジア太平洋地域

アジア太平洋地域は急速な成長を遂げており、2025 年から 2032 年にかけて最高の CAGR で成長すると予想されています。この地域は、海洋紛争の激化、国境を越えた監視の必要性、および先住民の防衛産業への注目の高まりにより、最も急速に成長している地域として浮上している。インド、日本、中国、韓国などの国々は、領域認識と戦略的抑止を確保するために、ISR と海上哨戒機に投資しています。地方政府もまた、外国サプライヤーへの依存を減らすために、世界的な OEM との技術移転と現地組立パートナーシップを重視しています。地域環境に合わせて調整された統合型多用途航空機の推進が、この拡大を支えています。

世界のその他の地域

世界のその他の地域、ラテンアメリカ、アフリカ、中東地域では、この市場は緩やかな成長を遂げるでしょう。残りの世界市場は、2025 年に 22 億 6,000 万米ドルの評価額を記録すると予想されます。この地域の成長は、防衛の近代化、対テロ作戦、国境監視の取り組みによって牽引されています。中東諸国は、地域の不安定化の中で空域を守るためにISRと電子戦艦隊を強化しており、一方アフリカとラテンアメリカ諸国は、偵察、災害対応、国内治安任務のために費用対効果の高い多目的航空機に投資している。欧米の OEM との戦略的パートナーシップにより、技術移転と車両のアップグレードが促進されています。

競争環境

主要な業界プレーヤー:

主要企業の市場リーダーシップを推進するための戦略的コラボレーションとテクノロジー統合

世界の特殊任務航空機市場は、高度に統合された競争環境によって特徴付けられており、少数の大手航空宇宙および防衛 OEM が、多様な任務ポートフォリオ、独自のセンサー技術、および強力な政府パートナーシップを通じて優位に立っています。ボーイング、エアバス・ディフェンス・アンド・スペース、ロッキード・マーチン、ノースロップ・グラマン、サーブ AB、レオナルド S.p.A.、テキストロン・アビエーションなどの大手企業は、ISR、電子戦、海上哨戒、および航空機早期警戒作戦に合わせて調整された多役割のモジュール式プラットフォームを提供することで、大きな市場シェアを獲得しています。これらの OEM は、センサー フュージョン、AI 駆動のミッション システム、オープン アーキテクチャの統合における継続的なイノベーションを通じて競争力を維持し、柔軟なアップグレードとライフサイクル コストの削減を可能にしています。 Thales Group、L3Harris Technologies、Elbit Systems などのシステム インテグレーターは、ミッションへの適応性を強化する高度なアビオニクス、通信スイート、データ分析機能を提供することで、このエコシステムを補完します。

NATO 共同調達イニシアチブや国家艦隊近代化努力などの共同防衛プログラムは、相互運用性と迅速な展開を強調し、競争力学を再構築しています。さらに、アジアや中東全域での国産製造プログラムの急増により、技術移転や共同生産を目的とした地元産業との OEM パートナーシップが促進されています。防衛機関がネットワーク中心およびデータ主導型の任務能力を優先するにつれて、競争はますます中心になっています。デジタル変革、持続可能性、およびマルチドメインの運用準備状況。

- 2025 年 4 月 – サーブ AB と UAE 国防省は、GlobalEye 監視航空機の先進型を共同開発するパートナーシップを発表し、一流 OEM 間で協力して複数の役割を担う任務能力を開発する傾向を強化しました。

プロファイルされた主要な特殊任務航空機会社のリスト:

- ボーイング社(私たち。)

- エアバスの防衛と宇宙(フランス)

- ロッキード・マーチン社(米国)

- ノースロップ・グラマン・コーポレーション(私たち。)

- サーブ AB (スウェーデン)

- Leonardo S.p.A. (イタリア)

- テキストロン・アビエーション(米国)

- L3ハリステクノロジーズ(米国)

- タレスグループ(フランス)

- エルビットシステムズ株式会社(イスラエル)

主要な業界の発展:

- 2025 年 6 月 – ノースロップ グラマン コーポレーションは、E-2D アドバンスト ホークアイ艦隊の最新鋭のアップグレードを継続する契約延長をアメリカ海軍から受け取りました。 レーダーそして電子戦能力。

- 2025年5月 – エアバス・ディフェンス・アンド・スペースはスペイン国防省と複数年契約を締結し、沿岸監視と対潜水艦作戦のための最新のミッションスイートを備えた追加のC295海上哨戒機を納入した。

- 2025 年 4 月 – サーブ AB はアラブ首長国連邦国防省と提携し、センサー統合の強化と現地生産を重視した GlobalEye 空中早期警戒管制 (AEW&C) 航空機の先進型を共同開発しました。

- 2025 年 3 月 – ボーイングは、データ共有とリアルタイムの状況認識機能を強化するために、次世代 ISR および通信システムを備えた RC-135 リベット ジョイント フリートをアップグレードする契約を米空軍から獲得しました。

- 2024 年 11 月 – Leonardo S.p.A. は、ISR および海上パトロールの役割に合わせた特殊任務航空機の構成で協力するため、韓国の韓国航空宇宙産業 (KAI) と戦略的協定を締結しました。

- 2024年9月 – テキストロン・アビエーションは、諜報活動、監視活動、偵察活動のための近代化契約に基づき、カナダ空軍にキングエア 360ER 航空機を納入したと発表した。

- 2024 年 2 月 – L3Harris Technologies は、MAG Aerospace の航空 ISR ビジネス部門の買収を完了し、ミッション システムのポートフォリオと世界的な防衛統合機能を強化しました。

レポートの範囲

世界市場分析では、市場規模の詳細な調査と、レポートに含まれるすべての市場セグメントによる予測が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併、買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034 |

|

基準年 |

2025 |

| 推定年 | 2026 |

|

予測期間 |

2026~2034 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 ~ 2034 年の CAGR は 6.85% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

POS別

航空機の種類別

ミッションタイプ別

エンドユーザー別

地理別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に78億8000万米ドルに達し、2034年までに134億米ドルに達すると予測されている。

2025年、北米市場の価値は26億8000万米ドルであった。

市場は、2026年から2034年の予測期間中に6.85%のCAGRを示すと予想されます。

2025 年には、OEM セグメントが POS 部門で市場をリードしました。

リアルタイム監視およびインテリジェンス機能に対する需要の高まりが、市場を推進する重要な要因となっています。

エアバス・ディフェンス・アンド・スペース社(フランス)、ロッキード・マーチン社(米国)、ノースロップ・グラマン社(米国)などは、市場の著名な企業の一部です。

2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。