特殊医薬品市場規模、シェアおよび業界分析、分子プラットフォーム別(生物製剤、特殊低分子、細胞および遺伝子治療、放射性医薬品など)、疾患適応症別(腫瘍学、自己免疫および炎症性疾患、希少疾患/希少疾患、神経学、血液学、感染症など)、製剤別(経口および非経口{静脈内(IV)、皮下 (SC)、筋肉内 (IM)、およびその他})、エンドユーザー別 (病院、専門クリニックおよび点滴センター、在宅ケア / 在宅点滴など)、および地域予測、2026 ~ 2034 年

スペシャルティドラッグの市場規模と将来展望

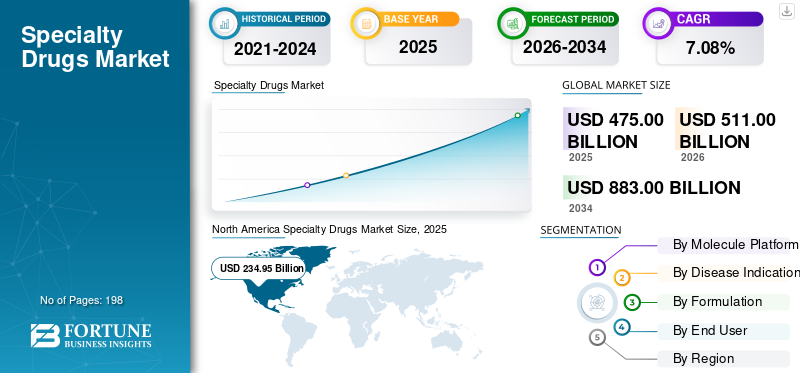

世界の特殊医薬品市場規模は、2025 年に 4,750 億米ドルと評価されています。市場は、2026 年の 5,110 億米ドルから 2034 年までに 8,830 億米ドルに成長すると予測されており、予測期間中に 7.08% の CAGR を示します。北米は2025年、市場シェア49.46%を占め、世界市場を独占しました。

世界の特殊医薬品市場には、専門的な取り扱い、管理、モニタリング、償還サポート、または患者管理サービスを必要とする、高コストで複雑性の高い処方療法が含まれています。重度の慢性疾患に対する治療パラダイムが標的を絞った精密な治療に移行するにつれて市場は拡大しており、その結果、病院と専門治療環境の両方で特殊医薬品の需要が増加しています。市場の成長は、非経口療法の使用の増加、遺伝子および細胞療法の採用の増加、病院、専門クリニック、点滴センターの役割の拡大によってさらに加速されています。ホームケア専門治療を提供する際の/在宅点滴。

AbbVie Inc.、Merck & Co., Inc.、Pfizer Inc.、Sanofi、Amgen Inc.、Gilead Sciences, Inc. などを含む多くの主要な業界関係者は、研究開発への投資、流通ネットワークの拡大、その他の戦略的取り組みを通じて、自社の特殊医薬品の提供を積極的に強化しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

特殊医薬品市場の動向

バイオテクノロジーと個別化医療の進歩は、観察される重要な傾向です

バイオテクノロジーのイノベーションとオーダーメイドのヘルスケアが市場の重要なトレンドになりつつあります。特殊薬の開発は、一般的な疾患管理から、特定のバイオマーカー、遺伝子、免疫経路、または特定の患者サブグループに焦点を当てた標的療法へと徐々に移行しています。この変化により、生物製剤、特殊小分子、細胞治療および遺伝子治療、放射性医薬品、コンパニオン診断に関連した治療の必要性が高まっています。遺伝子変異、タンパク質レベル、または特定の疾患バイオマーカーの検査を受ける患者の数が増加しているため、医師は患者の状況により適した治療法を選択できるようになりました。これにより治療の精度が向上し、高度な専門治療薬の割増価格が容易になります。この傾向は腫瘍学、稀な疾患、自己免疫疾患、血液学で特に顕著であり、企業は次世代生物製剤、標的がん治療、放射性リガンド治療、遺伝子治療に多額の投資を行っています。これらの要因は、世界の特殊医薬品市場全体の成長を支えています。

- 例えば、2025年3月、ノバルティスは、米国食品医薬品局が、PSMA陽性転移性去勢抵抗性前立腺がんに対する化学療法前の早期使用として、同社の放射性リガンド療法であるPluvictoを承認したと発表した。同社は、適応症の拡大により対象となる患者数が約3倍になると述べており、バイオマーカーに基づいた、標的を絞った専門療法が、治療経路の早期に移行しつつあります。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

標的療法に対する需要の高まり市場の成長を促進する

標的療法に対する需要の高まりが世界市場の大きな推進力となっています。がん、希少疾患、自己免疫疾患、血液疾患の患者は、広範な画一的な治療法を使用するのではなく、特定のバイオマーカー、変異、タンパク質、または免疫経路に作用する治療法をますます必要としています。これにより、特殊生物製剤、抗体薬物複合体、標的小分子、放射性医薬品、および細胞および薬物の使用が増加しています。遺伝子治療。診断検査が改善されると、医師は適切な患者グループを特定し、より臨床的関連性の高い治療法を処方できるようになります。これにより、特に腫瘍学や希少疾患の治療において、プレミアム特殊医薬品に対する需要が高まります。標的療法は、高額の適応症で使用されることが多く、差別化された臨床上の利点があり、コンパニオン診断や専門家主導の治療経路によってサポートされているため、市場の力強い成長も支えています。その結果、精密治療への移行は、スペシャルティ医薬品の商機を直接的に拡大しています。これらすべての要因が累積的に市場全体の成長を推進します。

- たとえば、2025年5月にアッヴィは、米国FDAがc-Metタンパク質の過剰発現が高く、治療歴のある進行性非小細胞肺がん患者を対象としたEMRELISの早期承認を与えたと発表した。

市場の制約

市場の成長を妨げる複雑な規制要件

複雑な規制要求が世界市場の制限となっています。生物学的製剤、細胞および遺伝子治療、放射性医薬品、高度な標的療法などの特殊医薬品は、通常、より堅牢な臨床証拠、包括的な安全性モニタリング、厳格な製造規制、承認前の施設検査を必要とします。これにより、開発スケジュールが延長され、製品の発売にかかる費用が増加します。有望な臨床データにもかかわらず、企業は化学、製造、管理 (CMC)、製品の均一性、品質管理システム、または検査関連の問題に起因する後退に遭遇する可能性があります。このような遅延は、患者のアクセスを妨げ、収益創出を遅らせ、製造業者や投資家にとって不確実性を高める可能性があります。細胞治療や遺伝子治療の場合は製造プロセスが複雑なため、制限がさらに厳しくなり、規制当局は製造の信頼性、長期的な安全性、利益とリスクの比率を徹底的に評価します。その結果、複雑な規制プロセスにより、新しい特殊医薬品が市場に投入されるペースが制限される可能性があります。

- たとえば、Ultragenyx は 2025 年 7 月に、米国 FDA がサンフィリッポ症候群 A 型に対する AAV 遺伝子治療である UX111 に対する BLA に対する完全回答書を発行したと発表しました。同社は、CRL が特定の化学、製造、および管理 (CMC) 関連の所見を引用したと述べました。しかし、米国 FDA の臨床審査では、臨床データは堅牢であり、バイオマーカー データは裏付けとなるものであると認められました。

市場機会

市場成長の機会を提供するために生物製剤開発への投資を拡大

生物製剤開発への投資の増加により、大きな市場機会が生まれています。生物学的製剤は腫瘍学、自己免疫疾患、まれな疾患、神経学、血液学。標的療法や高度な治療に対する需要の高まりに伴い、企業は生物製剤の研究開発、製造能力、および高度な生産技術に投資を行っています。これにより、付加価値の高い特殊製品を導入し、複雑な注射および注入療法の供給信頼性を向上させる道が開かれます。また、バイオシミラー、次世代抗体、抗体薬物複合体、およびさまざまな生物学的プラットフォームの成長も促進します。専門的な取り扱い、コールドチェーン物流、臨床監督の必要性により、生物製剤の台頭により、病院、専門診療所、点滴センター、専門薬局の役割が直接的に強化されています。その結果、生物製剤への投資の増加により、製品パイプラインと特殊医薬品の市場アクセスの両方が強化されることが予想されます。

- たとえば、アムジェンは2025年9月、プエルトリコのフンコスにある生物製剤製造施設での医薬品生産を増加し、先進的な製造技術を統合するため、米国の製造ネットワークを6億5,000万ドル拡張すると発表した。

市場の課題

償還制限による患者アクセスの制限市場の成長に対して顕著な課題を突きつける

償還制限による患者アクセスの制限は、世界市場にとって重大な課題となっています。特殊医薬品は通常、複雑な研究開発、生物製剤の生産、コールドチェーン物流、専門的な投与、広範な患者監視のため、従来の医薬品よりも大幅にコストがかかります。この多額の費用のため、支払者は治療を承認する前に、事前の承認、ステップセラピー、制限された製剤、成果ベースの契約、または限定された補償方針を導入することがよくあります。これにより、治療の開始が延期され、患者の手頃な価格が低下し、たとえその薬剤に重大な臨床上の利点がある場合でも、採用が制限される可能性があります。この困難は、細胞治療や遺伝子治療、腫瘍治療薬、希少疾患の治療薬、高価な生物学的製剤で特に顕著であり、1回の治療サイクルが保険会社や公的支払者に多大な負担を強いる可能性があります。その結果、償還に関する不確実性が商業的な普及を妨げ、高度な専門医療を利用できる患者の数を制限する可能性があります。これは、将来の市場拡大のためのアクセスサポート、価値主導の契約、支払者交渉の重要性を浮き彫りにしています。

- たとえば、2025年7月にCMSは、成果ベースの支払い取り決めを通じて鎌状赤血球症遺伝子治療へのメディケイドのアクセスを改善するため、細胞・遺伝子治療アクセスモデルに33の州、ワシントンD.C.、プエルトリコが参加すると発表した。このようなモデルの必要性は、高額な前払い費用と償還の複雑さが、依然として患者が高度な専門薬を利用する上での主要な障壁であることを示しています。

セグメンテーション分析

分子プラットフォーム別

強力な臨床使用とより広範な特殊用途が生物製剤セグメントの優位性をもたらした

分子プラットフォームの観点から見ると、世界市場は生物製剤、特殊低分子、細胞および遺伝子治療、放射性医薬品などに分類されています。

生物製剤セグメントは、2025 年に世界の特殊医薬品市場シェアをリードしました。これは主に、その強力な臨床上の利点、標的を絞った作用機序、および長期治療を必要とする慢性疾患での確立された使用によるものです。さらに、主要な特殊医薬品の多くはモノクローナル抗体、融合タンパク質、組換えタンパク質、またはバイオシミラーであり、市場全体における生物製剤の収益への貢献が増加しています。この分野は、病院、専門診療所、点滴センターでの注射および輸液ベースの治療の導入率が高いことによってさらに支えられています。さらに、バイオシミラーの承認の増加により、この分野の商業基盤が拡大すると同時に、生物学的製剤へのアクセスが向上しています。

- たとえば、バイオコン・バイオロジクスは2025年4月、米国FDAが静脈内使用用のバイオシミラーベバシズマブであるジョブブネを承認したと発表し、米国における同社の腫瘍生物学的製剤ポートフォリオを拡大した。

細胞および遺伝子治療セグメントは、予測期間中に 13.68% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

適応疾患別

高い治療負担と標的薬剤の多用が腫瘍分野の優位性を支えた

疾患の適応症に基づいて、世界市場は腫瘍学、自己免疫および炎症性疾患、希少疾患/希少疾患、神経学、血液学、感染症などに分類されます。

2025 年には、がん領域が圧倒的な市場シェアを占めます。これは、世界的にがんの負担が大きいことと、がん治療における高度な特殊医薬品の多用によるものです。このセグメントの成長は主に、固形腫瘍および血液がんにおける標的療法、免疫療法、抗体薬物複合体、放射性医薬品、細胞療法の採用の増加によって推進されています。さらに、腫瘍治療薬は、患者が専門的なケア、バイオマーカー検査、継続的なモニタリングを必要とする重篤で生命を脅かす状態に使用されるため、多くの場合、高い治療価値を持っています。この分野は、頻繁な製品承認、適応症の拡大、大手企業による強力な投資によってさらに支えられています。医薬品がんのパイプラインに携わる企業。 さらに、このセグメントは2026年には31.8%のシェアを獲得する予定です。

- 例えば、2025年10月、米国FDAは、以前に全身療法を受けたことのあるHER2変異非小細胞肺がんの成人に対するZegfrovyの投与を承認した。

希少疾患/希少疾患セグメントは、予測期間中に 8.87% の CAGR で増加すると予想されます。

配合別

注射および注入ベースの治療の使用増加により非経口セグメントの成長が促進

製剤に基づいて、市場は経口薬と非経口薬に分けられます。

2025 年の市場シェアは主に非経口セグメントが主導しました。これは、特殊医薬品は制御された送達、より良い吸収、および専門家の監督を必要とするため、一般に静脈内、皮下、または筋肉内の経路を通じて投与されるという事実によるものです。この分野は、注射療法の利点を維持しながら治療時間を短縮する、主要な特殊薬の便利な皮下バージョンの発売の増加によっても支えられています。さらに、この部門は2026年には63.7%のシェアを獲得する予定です。

- たとえば、メルクは2025年9月、米国FDAがキイトルーダ静注の承認された固形腫瘍適応症のほとんどで成人向けにペムブロリズマブの皮下注射製剤であるキイトルーダQLEXを承認したと発表した。

経口セグメントは、予測期間中に 6.35% の CAGR で上昇すると予想されます。

エンドユーザー別

専門医主導の治療の利用増加が病院部門の優位性をもたらした

エンドユーザーに基づいて、市場は病院、専門診療所と点滴センター、在宅ケア/在宅点滴などに分類されます。

2025 年には病院セグメントが市場シェアを独占しました。これは主に、いくつかの専門治療が医師の監督、輸液サポート、緊急管理、臨床検査、画像処理、および定期的な患者モニタリングを必要とするためです。さらに、病院は、腫瘍学用輸液、CAR-T 療法、遺伝子治療、放射性医薬品、高リスク生物製剤などの複雑な製品の主な治療現場です。この部門は、訓練を受けた専門家、学際的なケアチーム、薬局病院内の各部門、コールドチェーン保管庫、償還サポートサービスなど。さらに、新たに発売された特殊医薬品は、外来または在宅モデルに移行する前に、病院ベースの投与を通じて市場に投入されることがよくあります。これらすべての要因がこのセグメントの優位性を支えています。さらに、このセグメントは2026年には48.4%のシェアを獲得する予定です。

- たとえば、ミドルセックス ヘルスは、2025 年 9 月に、クリアウェイ ヘルスと提携して、ミドルセックス ヘルスがんセンターに初の専門薬局を開設すると発表しました。病院を拠点とする専門薬局は、服薬教育、事前承認サポート、補充リマインダー、宅配、服薬遵守サポート、自己負担金援助を提供することにより、複雑で慢性的な症状を持つ患者の医薬品へのアクセスを改善するように設計されました。

さらに、在宅医療/在宅輸液は、予測期間中に 8.43% の成長率になると予測されます。

特殊医薬品市場の地域別展望

地理的に、市場はラテンアメリカ、アジア太平洋、ヨーロッパ、北米、中東およびアフリカに分割されます。

北米

[イースXeSR4Ht]

北米地域は世界市場を独占し、2024 年には 2,178 億 9 千万米ドルに達しました。2025 年にも、この地域は 2,349 億 5 千万米ドルで優位性を維持しました。北米は、専門性の高い医薬品の採用、強力な償還インフラ、先進的な治療への早期アクセスにより、力強く成長しています。この地域はまた、大手製薬会社の強力な存在感、FDA の迅速な承認、高度な生物製剤の恩恵を受けています。細胞療法浸透し、専門薬局ネットワークを発展させました。

米国の特殊医薬品市場

米国市場は北米地域をリードし、2026 年には約 2,337 億 1,000 万米ドルとなり、世界市場の約 45.7% を占めると予測されています。

ヨーロッパ

ヨーロッパの市場は、予測期間中に 6.30% の CAGR で成長すると予想されます。ヨーロッパは、強力な公的医療制度、生物製剤の使用の増加、集中化された全国的な償還経路を通じた専門治療へのアクセスの増加により、着実に成長しています。この地域ではバイオシミラーの採用も広がっており、手頃な価格と治療へのアクセスが向上しています。

英国のスペシャルティドラッグ市場

2026 年の英国市場は約 253 億ドルと推定され、世界収益の約 5.0% に相当します。

ドイツの特殊医薬品市場

ドイツの市場規模は、2026 年に約 273 億 4,000 万ドルに達すると予測されており、これは世界売上高の約 5.4% に相当します。

アジア太平洋地域

アジア太平洋地域の特殊医薬品市場規模は、2026年までに評価額999億1,000万米ドルに達すると予想されています。アジア太平洋地域は、中国、日本、韓国、オーストラリア、インドにおける医療費の増加、診断率の向上、先進的治療へのアクセスの増加により、力強い成長を記録すると予想されています。この地域にはがん、自己免疫疾患、感染症、慢性疾患の患者が多数存在し、特殊医薬品に対する高い需要の可能性を生み出しています。

日本のスペシャルティドラッグ市場

2026 年の日本市場は約 223 億 8,000 万ドルと推定され、世界収益の約 4.4% を占めます。

中国の特殊医薬品市場

中国市場は、2026 年に売上高が約 310 億 7,000 万ドルに達すると予測されており、これは世界売上高の約 6.1% に相当します。

インドの特殊医薬品市場

2026 年のインド市場は約 101 億 5,000 万ドルと推定され、世界収益の約 2.0% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域の成長は今後数年間で緩やかになると予想されます。この成長は生物製剤へのアクセスの改善によって促進され、腫瘍治療薬、主要市場における専門療法の普及により、先進医療サービスとバイオシミラーの新興市場に対する政府の注目が高まっています。 2026 年のラテンアメリカ市場は約 222 億 8,000 万米ドルと推定されています。

中東およびアフリカ地域では、GCC市場は2026年までに約74億4,000万米ドルに達すると予測されており、これは世界収益の約1.5%に相当します。

競争環境

主要な業界プレーヤー

強力な専門分野のポートフォリオと大手企業による戦略的買収により市場での地位を強化

競争環境の観点から見ると、世界の特殊医薬品市場は適度に統合されており、大手製薬会社はさまざまな疾患の適応症にわたって強力なポートフォリオを持っています。市場の著名なプレーヤーには、AbbVie Inc.、Merck Co., Inc.、Amgen Inc.、AstraZeneca、Bristol Myers Squibb、Gilead Sciences などが含まれます。これらの企業は新製品開発、戦略的提携、規制当局の承認に重点を置いているため、市場シェアを強化すると予想されます。

その他の重要な企業には、ジョンソン・エンド・ジョンソン、ノバルティス AG、ファイザー社、F. ホフマン・ラ ロシュ社、サノフィなどが含まれます。強力な研究開発投資、世界的な商業展開、高度な生物製剤の能力、および特殊医薬品の発売への継続的な注力により、これらの企業は世界市場で高い競争力を維持すると予想されます。

- たとえば、2024 年 11 月に、F. ホフマン ラ ロシュ社は、腫瘍学、免疫学、神経学にわたる細胞療法候補およびプラットフォーム技術を含むポセイダ セラピューティクスを買収する最終合意を発表しました。

プロファイルされた主要な特殊医薬品会社のリスト

- アッヴィ社(米国)

- メルク社(米国)

- ファイザー株式会社(私たち。)

- サノフィ(フランス)

- アムジェン株式会社(私たち。)

- ギリアド・サイエンシズ社(私たち。)

- アストラゼネカ(英国)

- ジョンソン・エンド・ジョンソン(私たち。)

- ブリストル・マイヤーズ スクイブ社(米国)

- ノバルティス AG (スイス)

主要な産業の発展

- 2026 年 3 月:ノバルティスAGは、中等度から重度の化膿性汗腺炎を患う12歳以上の小児患者を対象としたコセンティクスの米国食品医薬品局の承認を取得し、炎症性疾患における生物学的製剤の使用を拡大した。

- 2026 年 2 月:ファイザーは、BRAF V600E変異転移性結腸直腸がんの一次治療に対するセツキシマブおよびフルオロウラシルベースの化学療法との併用療法であるBRAFTOVIについて米国FDAの完全承認を取得し、対象となる腫瘍領域のポートフォリオを強化した。

- 2026 年 2 月:アストラゼネカのカルクエンスとベネトクラクスの併用療法は、第一選択の慢性リンパ性白血病および小リンパ球性リンパ腫に対する初の全経口固定期間BTK阻害剤ベースのレジメンとして米国で承認された。

- 2025 年 10 月:武田薬品は、二重特異性抗体融合タンパク質であるIBI363や抗体薬物複合体であるIBI343を含む次世代腫瘍治療薬に関して、イノベント・バイオロジクスと世界的戦略的パートナーシップを締結した。

- 2025 年 10 月:ブリストル・マイヤーズ スクイブ社は、Orbital Therapeutics の買収を発表し、自己免疫疾患に対する治験中の in vivo CAR-T 療法候補である OTX-201 を細胞療法ポートフォリオに追加しました。

レポートの範囲

世界の特殊医薬品市場分析には、市場規模の徹底的な評価と、レポートで強調されているすべてのセグメントの予測が含まれています。これは、予測期間を通じて市場を推進すると予想される市場のダイナミクスと傾向についての洞察を提供します。技術の進歩、製品革新、パイプライン分析、規制環境、新製品の発売などの重要な要素を理解することができます。さらに、パートナーシップ、合併と買収、および市場内の業界の主要な発展についても詳しく説明します。世界市場予測レポートは、市場シェアや主要なアクティブプレーヤーのプロフィールに関する情報を含む、詳細な競争状況も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 7.08% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 分子プラットフォーム、疾患適応症、製剤、エンドユーザー、地域別 |

| 分子プラットフォーム別 |

|

| 適応疾患別 |

|

| 配合別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 4,750 億米ドルで、2034 年までに 8,830 億米ドルに達すると予測されています。

2025 年の市場価値は 2,349 億 5,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 7.08% の CAGR を示すと予想されます。

分子プラットフォーム別では、生物製剤セグメントが市場をリードしました。

非経口療法の使用の増加、細胞療法や遺伝子療法の採用の増加、専門治療の提供における病院、専門診療所と点滴センター、在宅医療/在宅点滴の役割の増大が主に市場の拡大を推進しています。

AbbVie Inc.、Merck & Co., Inc.、Pfizer Inc.、Sanofi、Amgen Inc. は、世界市場における著名なプレーヤーの一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 198

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。