生分解性紙およびプラスチック包装市場規模、シェアおよび業界分析、材料別(プラスチックおよび紙)、タイプ別(デンプンベースのプラスチック、セルロースベースのプラスチック、ポリ乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)、紙および板紙など)、エンドユーザー別(食品および飲料、電子商取引、ヘルスケア、パーソナルケアおよび化粧品、農業など)、および地域予測、2026年から2034年

主要市場インサイト

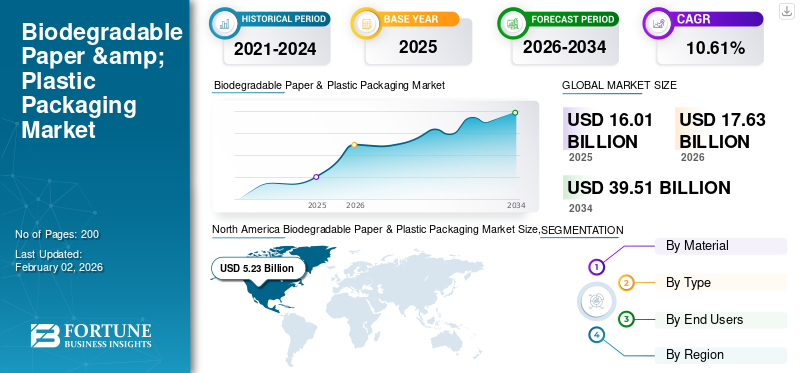

世界の生分解性紙およびプラスチック包装市場規模は米ドルで評価されました 16.01 2025 年には 10 億ドルに達します。市場は米ドルから成長すると予測されています 17.63 2026 年の 10 億ドルを米ドルに換算すると 39.51 2034 年までに 10 億ドルに達し、CAGR は 10.61 予測期間中の%。北米は生分解性紙およびプラスチック包装市場を独占し、市場シェアは 32.68 2025 年には %。

生分解性の紙とプラスチックのパッケージは、特定の環境設定で微生物の作用によって水、二酸化炭素、バイオマスなどの無害な要素に分解されるように設計された環境に優しい素材です。生分解性の紙とプラスチックを使用する主な利点梱包それは自然分解であり、進行中の汚染や埋め立て地での廃棄物の蓄積を軽減するのに役立ちます。これらの生分解性包装材料は数か月以内に分解し、数百年にわたって持続する可能性がある従来のプラスチックによって引き起こされる生態学的被害を大幅に軽減します。

この市場には、Smurfit Kappa、Mondi、Amcor といった複数の主要企業が最前線にいます。革新的な製品発売による幅広いポートフォリオと強力な地理的プレゼンスの拡大が、世界市場におけるこれらの企業の優位性を支えてきました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

環境への懸念の高まりと政府の規制が市場の成長を促進

消費者の環境問題に対する意識の高まりと、プラスチック廃棄物の削減を目的とした政府の厳格な規制の施行が、生分解性紙およびプラスチック包装市場を牽引する重要な要因となっています。多くの国が使い捨てプラスチックの禁止または制限を制定し、業界が環境に優しい代替品への移行を奨励しています。生分解性素材は自然に分解されるため、汚染や埋立地の廃棄物の量を減らすのに役立ちます。さらに、食品および飲料、ヘルスケア、パーソナルケアなどの分野で環境に優しい包装オプションに対する消費者の嗜好が高まっており、市場の拡大を促進しています。たとえば、企業は規制要件と持続可能性目標の両方を満たすために、堆肥化可能でリサイクル可能な包装に多額の投資を行っています。

市場の制約

高い生産コストと限られた材料性能が市場の成長を妨げる

需要は増加傾向にありますが、生分解性材料は従来のプラスチックに比べて比較的高価であるため、市場は課題に直面しています。生分解性パッケージの製造には、高度な技術と、コーンスターチ、ポリ乳酸 (PLA)、セルロースなどの自然由来の原材料が必要となることが多く、生産コストが上昇します。さらに生分解性プラスチックバリア特性が低く、耐久性が低下し、保存期間が短いため、食品の長期保存や湿気の多い環境など、特定の用途にはあまり適していません。これらのパフォーマンスの制限とコストの違いにより、特に価格に敏感な業界や発展途上地域での幅広い採用が妨げられています。

市場機会

食品・飲料および電子商取引分野の拡大が有利な成長機会を生み出す

食品・飲料および電子商取引業界での需要の増加により、生分解性の紙およびプラスチックの包装には大きな成長の可能性があります。加工食品、インスタント食品、食料品のオンライン配達の消費量の増加により、安全で持続可能な包装オプションに対する要件がさらに高まっています。多くの電子商取引大手や食品宅配サービスは、二酸化炭素排出量を削減するために、生分解性の封筒、ラップ、トレイへの移行を進めています。さらに、耐水性生分解性コーティング、バイオベースのバリアフィルム、堆肥化可能なラミネートなどのパッケージング技術の進歩により、持続可能なオプションの有効性と魅力が向上し、メーカーに新たな収益機会が生まれています。

生分解性紙およびプラスチック包装の市場動向

技術の進歩と循環経済への取り組みが市場トレンドとして浮上

世界市場では、革新的な素材と循環経済の実践に焦点を当てた重要なトレンドが起きています。企業は、環境に配慮しながら強度と耐湿性を向上させる最先端の生分解性ポリマー、紙とプラスチックのハイブリッド複合材料、およびコーティングを作成するための研究開発にリソースをますます投入しています。さらに、持続可能性を重視したブランディングへの動きは、クローズドループリサイクルシステム、バイオベースのインク、ミニマルなパッケージデザインの採用の増加からも明らかです。材料のトレーサビリティと効果的な使用済み製品の回収を保証するために、包装メーカー、リサイクル業者、消費財企業間の協力がますます普及してきています。パッケージの透明性を確保するための QR コードやブロックチェーンなどのデジタル追跡ツールの使用は、持続可能でスマートなパッケージに対する消費者の継続的な需要をさらに明確に示しています。

市場の課題

市場の成長を妨げる不適切な堆肥化インフラと消費者の誤解

生分解性紙と生分解性紙が直面する重大な課題プラスチック包装市場の原因は、多くの地域に存在する堆肥化およびリサイクル施設が不十分であることです。生分解性パッケージは特定の産業用堆肥化環境で分解されることを目的としていますが、そのような施設が不足しているため適切な廃棄が妨げられ、従来のプラスチックと混合すると環境汚染を引き起こします。さらに、消費者が「生分解性」、「堆肥化可能」、「リサイクル可能」な材料の違いを誤解しているため、廃棄物の分別や管理が間違っていることがよくあります。この知識とインフラストラクチャーの両方の欠如は、循環経済モデルを損ない、持続可能な包装ソリューションに向けた全体的な進歩を妨げます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

素材別

紙材料分野における重要な環境上の利点がセグメントの成長を推進

材質的には、市場はプラスチックと紙に分類されます。

紙材料セグメントは、2026 年に 62.80% の最大シェアを獲得すると予想されており、 2024 年には生分解性紙およびプラスチック包装市場のシェアが最大となる。2025 年には、このセグメントは 62.96% のシェアを獲得すると予想されている。生分解性の紙素材は、有害な残留物を残さずに自然に分解されるため、環境に大きなメリットをもたらします。何世紀にもわたって使用できる従来のプラスチックとは対照的に、生分解性紙は堆肥化条件下で数か月以内に有機物、水、二酸化炭素に分解します。これにより、土壌と水の汚染が大幅に減少し、埋め立て廃棄物が削減され、炭素排出量の削減に貢献します。通常、木材パルプ、農業副産物、または再生紙を原料とするその材料の再生可能な性質により、再生不可能な資源への影響を最小限に抑え、それによって世界的な持続可能性への取り組みをサポートし、この部門の成長をさらに推進します。

プラスチック材料セグメントは、予測期間中に 10.94% の CAGR で成長すると予想されます。

タイプ別

でんぷん系プラスチックの多用途性が部門の成長を促進

種類の観点から、市場はデンプンベースのプラスチック、セルロースベースのプラスチック、ポリ乳酸(PLA)、ポリヒドロキシアルカノエート (PHA)、紙・板紙など。

でんぷんベースのプラスチックセグメントは、2026 年に 33.64% のシェアで市場を支配すると予測されています。でんぷんベースのプラスチックセグメントは、2024 年に生分解性紙およびプラスチック包装市場で最大のシェアを獲得しました。2025 年には、このセグメントは 33.39% のシェアで支配すると予想されます。デンプンベースのプラスチックは、トウモロコシ、ジャガイモ、タピオカに含まれる天然ポリマーから製造されます。これらの成分は包装用に生分解性があり、再生可能な資源から得られます。デンプンベースのバイオプラスチックの多用途性は印象的であり、硬質および軟質の両方の包装用途に最適です。輸送箱の保護フォームとして使用される場合でも、生分解性バッグとして使用される場合でも、持続可能な包装の分野で普及しつつあります。

ポリ乳酸 (PLA) タイプのセグメントは、予測期間中に 10.69% の CAGR で成長すると予想されます。

エンドユーザーによる

食品・飲料セクターからの需要の高まりがセグメントの成長を促進

エンドユーザーに基づいて、市場は食品と飲料、電子商取引、ヘルスケア、パーソナルケアと化粧品、農業などに分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

2026 年、世界市場はエンドユーザーの観点から食品と飲料が独占していました。さらに、セグメントは、 31.37 食品および飲料 (F&B) 業界は、生分解性紙およびプラスチック包装市場の成長の主な推進力の 1 つとなっています。インスタント食品、インスタント食品、持ち帰り商品の需要の高まりと、食品配達サービスの世界的な増加により、持続可能で安全な包装オプションの必要性が高まっています。消費者が使い捨てプラスチックに関連した環境問題への意識を高める中、食品ブランド、レストラン、飲料会社は、堆肥化可能なトレイ、カップ、ラップ、パウチ、カトラリーなどの生分解性の紙やプラスチックの代替品に目を向けています。この変化により生分解性パッケージの利用が増加し、セグメント別の成長がさらに推進されています。

さらに、電子商取引エンドユーザーは調査期間中に 10.82% の CAGR で成長すると予測されています。

生分解性紙およびプラスチック包装市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

North America Biodegradable Paper & Plastic Packaging Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米は2025年の評価額52億3000万ドルで市場を独占し、2026年には57億7000万ドルに達すると予測されている。北米は2023年に43億1000万ドルで圧倒的なシェアを維持し、2024年にも47億5000万ドルでトップシェアを獲得した。北米は世界の生分解性紙およびプラスチック包装市場を支配しています。米国とカナダでは、堆肥化可能な包装の採用を促進する大幅な政策変更が行われています。ペプシコ、コカ・コーラ、ユニリーバなどの企業による、消費者主導による持続可能性を重視したブランドの取り組みにより、生分解性プラスチックフィルムや紙パックの需要が高まっています。 2026 年には、米国市場は米ドルに達すると推定されています 4.65 十億。

アジア太平洋やヨーロッパなどの他の地域でも、今後数年間で顕著な成長が見込まれると予想されます。予測期間中、アジア太平洋地域は、全地域の中で2番目に高い11.60%の成長率を記録し、2025年には評価額44億6,000万米ドルに達すると予測されています。この地域の急速な産業成長と拡大する消費者市場により、大きなチャンスが開かれています。インド、日本、オーストラリアの当局は、プラスチックに対する奨励金や制限を通じて生分解性包装の使用を奨励しています。持続可能な日用消費財(FMCG)と食品宅配サービスの増加が、この地域の成長を推進しています。

この地域では、インドと中国は両方とも米ドルに達すると推定されています 1.34 と米ドル 1.62 2026年にはそれぞれ10億ドル。

アジア太平洋地域

アジア太平洋地域は、2025 年に約 44 億 6,000 万米ドルを世界市場にもたらし、27.83% のシェアを占め、2026 年には 49 億 5 千万米ドルに達すると予想されており、市場で 3 番目に大きい地域の地位を確保しています。 この市場は、EU の使い捨てプラスチック指令 (SUPD) と、循環経済と使い捨てプラスチックの禁止を促進する政策により、大幅に成長しています。ドイツ、フランス、英国などの国々は、生分解性材料の迅速な摂取を奨励するために、堆肥化可能な包装材の割り当てを増やしています。従来のプラスチック包装と比較して、生分解性包装が注目を集めています。

これらの要因を背景に、英国を含む国々は米ドルの評価額を記録すると予想されます。 0.56 10億ドル、ドイツが米ドルを記録 0.67 2026 年には 10 億ドル、フランスは 2025 年に 4 億 5,000 万ドルを記録すると予想されます。

ヨーロッパ

ヨーロッパの市場は2025年に28億2,000万米ドルに達し、市場総収益の17.58%を占め、2026年には30億8,000万米ドルに達すると予測されています。

ラテンアメリカ

2025年、ラテンアメリカは22億3,000万米ドルを生み出し、世界市場収益の13.92%に貢献し、2026年には24億3,000万米ドルに成長すると予測されています。予測期間中、ラテンアメリカは緩やかな成長を遂げ、2025年には市場評価額が22億3,000万米ドルに達すると予測されています。成長は、特にブラジルなどの国での持続可能な包装ソリューションの採用増加によって支えられています。チリとメキシコでは、プラスチック廃棄物対策として生分解性包装に関する規制が導入されています。さらに、手頃な価格で環境に優しい代替品を提供する地元の製紙メーカーの存在が市場の拡大をさらに推進しています。

中東とアフリカ

中東・アフリカ地域は、2025年に世界市場の7.99%を獲得し、12億8,000万米ドルの収益を生み出し、2026年には13億9,000万米ドルに達すると予測されています。また、中東・アフリカ地域は、持続可能性への取り組みの高まりと、環境に優しいパッケージングに対する観光業界からの需要によって、緩やかな成長が見込まれています。 UAEや南アフリカなどの国々は、世界的な環境目標に沿ってバイオベースの包装を積極的に推進しています。この地域では、南アフリカの市場価値は 2025 年に 3 億 7,000 万米ドルに達すると予測されています。

競争環境

主要な業界プレーヤー

主要企業は市場での地位を支えるために戦略的パートナーシップに注力

世界の生分解性紙およびプラスチック包装業界は、多数の中小企業が世界中で活発に活動している半集中構造を示しています。これらの企業は、製品の革新、戦略的パートナーシップ、地理的拡大に積極的に関与しています。

Smurfit Kappa、Amcor、Mondi は、市場を支配する企業の一部です。包括的な単位用量包装製品、強力な流通ネットワークによる世界的な存在感、研究機関や学術機関との連携は、これらの企業の優位性を支えるいくつかの特徴です。

これとは別に、市場の他の著名なプレーヤーには、DS Smith、Stora Enso、PLAMFG などが含まれます。これらの企業は、市場での存在感を高めるために研究開発への投資や製薬会社との提携など、さまざまな戦略的取り組みを行っています。

プロファイルされた主要な生分解性紙およびプラスチック包装会社のリスト

- Smurfit Kappa (Ireland)

- Mondi (U.K.)

- Amcor (Switzerland)

- DS Smith (U.K.)

- Stora Enso (Finland)

- PLAMFG (China)

- Notpla (U.K.)

- Klabin SA (Brazil)

- Tipa Corporation (Israel)

- Paperfoam (Netherlands)

- Universal Protective Packaging, Inc. (U.S.)

- Tetra Pak International S.A. (Switzerland)

- Riverside Paper Co. Inc. (U.S.)

- Hosgör Plastik (Turkey)

- BASF SE (Germany)

主要な産業の発展

- 2025 年 1 月:アマゾンは、コーンスターチや植物油など、ヨーロッパで調達された植物材料で作られた環境に優しいバッグを使用して、スペインの顧客に食料品を梱包し配送するプロセスを開始しました。これらのバッグは、最終的には新しいバッグにリサイクルできます。 Versalis (Eni) の一部であるイタリアの会社 Novamont の材料専門家によって作成されたこれらの新しいバッグの初期試験は、Amazon の材料科学者の支援を受けて、バレンシアの Amazon Fresh の注文向けに開始されました。

- 2024 年 12 月:シンフォニー・エンバイロメンタルは、プラスチック分野を対象とした生分解性樹脂を導入しました。 NbR と名付けられたこの革新的な製品には、化石由来のポリエチレン (PE) や天然ミネラルへの依存を軽減するために天然ミネラルが組み込まれています。ポリプロピレン(PP)また、うっかりリサイクルを逃れて環境中のゴミになった場合でも、自然界で安全に分解されるように設計されていると同社は主張している。

- 2024 年 10 月:NUA COSMETICS と ITC Packaging は、堆肥化可能なバイオベースのボトルを導入しました。 PLA から作られたこの新しいボトルは、Nua Cosmetics、ITC Packaging、ADBio Plastics の共同努力を通じて Provei Global のためにデザインされました。この材料は透明性を高め、酸素と水蒸気の両方に対する優れたバリアを提供すると同時に、靭性と耐衝撃性も向上させます。

- 2022 年 7 月:パッケージングおよび紙業界の世界的リーダーであるモンディは、イタリアに本拠を置く著名な加工業者およびパッケージングメーカーであるフィオリーニ インターナショナルと協力し、イタリアの高級パスタ ブランド向けに完全にリサイクル可能な新しい紙パッケージを開発および導入しました。モンディとフィオリーニ インターナショナルのコラボレーションにより、消費者が中身を確認できる、透明でリサイクル可能、生分解性のセルロース製の大きな窓を備えた斬新な紙袋デザインが誕生しました。

- 2019年11月:Smurfit Kappa は、缶やボトルに飲料を束ねるために設計された、環境に優しく生分解性のさまざまな包装ソリューションを導入しました。段ボール素材で作られたこの新しいコレクションは、使い捨てプラスチックの必要性を排除し、完全にリサイクル可能、再生可能、生分解可能です。 Smurfit Kappa の GreenClip 製品は、通常 6 パックの缶を保持するために使用されるプラスチック リングの代替品として機能します。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | のCAGR 10.61 2026 年から 2034 年の割合 |

ユニット | 価値 (10億米ドル) |

セグメンテーション | 材質、タイプ、エンドユーザー、地域別 |

素材別 | · プラスチック ・ 紙 |

タイプ別 | · でんぷんベースのプラスチック · セルロースベースのプラスチック · ポリ乳酸 (PLA) · ポリヒドロキシアルカノエート (PHA) · 紙と板紙 · その他 |

エンドユーザーによる | · 食品と飲料 · 電子商取引 ・ 健康管理 · パーソナルケアと化粧品 ・ 農業 · その他 |

地理別 | · 北米 (材料、タイプ、エンドユーザー、および国別) o 米国 o カナダ · ヨーロッパ (材料、タイプ、エンドユーザー、および国/サブ地域別) o ドイツ o イギリス o フランス o スペイン o イタリア o ロシア o ポーランド o ルーマニア o ヨーロッパのその他の地域 · アジア太平洋 (材料、タイプ、エンドユーザー、および国/サブ地域別) o 中国 o 日本 o インド o オーストラリア o 東南アジア o その他のアジア太平洋地域 · ラテンアメリカ (材料、タイプ、エンドユーザー、および国/サブ地域別) o ブラジル o メキシコ o アルゼンチン o ラテンアメリカのその他の地域 · 中東とアフリカ (材料、タイプ、エンドユーザー、および国/サブ地域別) o サウジアラビア o アラブ首長国連邦 o オマーン o 南アフリカ o その他の中東およびアフリカ |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 160 億 1000 万ドルで、2034 年までに 395 億 1000 万ドルに達すると予測されています。

2025 年の市場価値は 160 億 1,000 万米ドルでした。

市場は、予測期間(2026年から2034年)中に10.61%のCAGRを示すと予想されます。

でんぷんベースのプラスチックセグメントがタイプ別に市場をリードしました。

市場の成長を促進する主な要因は、環境への懸念の高まりと政府の規制です。

Smurfit Kappa、Mondi、Amcor、DS Smith、Stora Enso、および PLAMFG は、市場の著名なプレーヤーの一部です。

2025 年には北米が市場を支配します。

食品業界からの需要の拡大は、製品の採用を促進すると予想される要因の 1 つです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート