産業用制御システム市場規模、シェアおよび業界分析、システムタイプ別(分散制御システム(DCS)、監視制御およびデータ収集(SCADA)、プログラマブルロジックコントローラ(PLC)、および安全計装システム(SIS))、コンポーネント別(ハードウェア、ソフトウェア、およびサービス)、アプリケーション別(プロセス制御、ディスクリート制御、安全性および重要な制御、および監視および監視制御)、最終用途産業別(石油)およびガス、発電および公共事業、化学および石油化学、上下水、医薬品およびバイオテクノロジー、その他)、および地域予測、2026 ~ 2034 年

産業用制御システムの市場規模と将来展望

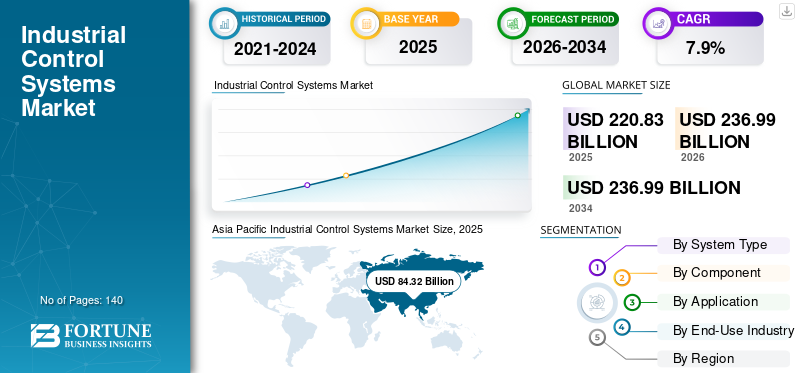

2025年の世界の産業用制御システム市場規模は2,208億3,000万米ドルと評価された。同市場は、2026年の2,369億9,000万米ドルから2034年までに4,364億6,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)7.9%を示すと見込まれている。2025年時点で、アジア太平洋地域は38.18%の市場シェアを占め、産業用制御システム市場を牽引した。

産業用制御システム (ICS) は、プロセスおよび個別の製造環境全体で高精度、信頼性、リアルタイム応答性を備えた産業プロセスを監視、制御、自動化するように設計された統合ハードウェアおよびソフトウェア アーキテクチャで構成されています。分散制御システム (DCS) を含むこれらのシステムは、監視制御およびデータ収集 (SCADA)、プログラマブル ロジック コントローラー (PLC) と安全計装システム (SIS) は、現代の産業運営のバックボーンを形成しています。業界がデジタル化され相互接続された生産エコシステムへの投資を増やすにつれ、市場は力強い成長を遂げています。アジア太平洋や北米を含む主要地域全体でシステムの信頼性と安全性を確保する必要性とともに、業務効率とプロセスの最適化に対する需要の高まりが市場の拡大を推進しています。

ICS は、石油およびガス施設、発電所、化学処理装置、上下水インフラ、高度な製造施設にわたって広く導入されており、複雑な産業ワークフローの継続的な監視、正確な制御、シームレスな調整を可能にします。これらは、プロセスの安定性の向上、ダウンタイムの削減、資産利用率の向上、サプライチェーンの強化、AI 主導の運用の実現、厳しい安全基準と規制基準へのコンプライアンスの確保において重要な役割を果たします。現在の市場動向は、ハイブリッド制御アーキテクチャへの移行が進んでいることを示しており、システムの柔軟性と相互運用性を向上させるために、従来の集中型システムがエッジ対応コントローラやオープン通信プロトコルとますます統合されています。

- たとえば、2026 年 4 月にシーメンス AG は、産業用制御ポートフォリオの強化を導入しました。エッジコンピューティングPLC および SCADA プラットフォーム内の機能により、製造環境の制御レベルでのリアルタイム分析と意思決定の向上が可能になります。

Siemens AG、ABB Ltd.、Schneider Electric SE、Rockwell Automation Inc.、Emerson Electric Co.、Honeywell International Inc. は、大きな市場シェアを持つ主要企業の 1 つです。同社の競争力は、制御システム エンジニアリングにおける強力な専門知識、産業用ソフトウェアおよびハードウェア層にわたる深い統合機能、広範なグローバル サービス ネットワーク、オープン オートメーション アーキテクチャ、サイバーセキュリティ統合、および産業デジタル化の進化する状況をサポートするソフトウェア定義制御プラットフォームの継続的な進歩によって強化されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

産業用制御システムの市場動向

オープン、ハイブリッド、ソフトウェア定義の制御アーキテクチャへの移行により市場が再形成されている

複雑な産業環境全体にわたる運用の柔軟性、システムの相互運用性、リアルタイムの意思決定の必要性により、産業用制御システムの需要がますます高まっています。石油・ガス、発電、化学、先端製造などの業界がデジタル変革への取り組みを加速するにつれ、組織は厳格な独自の制御システムから、複数のプラットフォームやベンダーにわたるシームレスな統合を可能にするオープンでハイブリッドなアーキテクチャに移行しつつあります。この変化により、オープン通信規格とモジュラー構成をサポートする次世代 PLC、分散制御システム、SCADA プラットフォームの採用が促進され、業界はシステムを全面的に見直しずにレガシー インフラストラクチャを最新化できるようになります。

従来の集中制御フレームワークを超えて、ソースに近い場所でデータを処理し、レイテンシーを短縮し、重要な操作の応答性を向上させる、分散型のエッジ対応制御システムへの注目が高まっています。エッジ統合 PLC およびソフトウェア定義制御プラットフォームの導入が増加することにより、制御層でのリアルタイム分析、予知保全、動的なプロセスの最適化が直接可能になります。さらに、O-PAS などのオープン プロセス オートメーション標準の採用は、マルチベンダーの相互運用性を可能にし、単一システム プロバイダーへの依存を減らすため、特にプロセス業界で注目を集めています。攻撃対象領域の拡大や IEC 62443 などの規制要件によって産業用サイバーセキュリティの重要性が高まっており、システム設計にさらに影響を与えています。組み込みセキュリティこれらの機能は、最新の ICS アーキテクチャの中核コンポーネントになりつつあります。

- たとえば、2024 年 2 月、シュナイダー エレクトリックは、IEC 61499 規格に基づくオープンなソフトウェア定義オートメーション システムである EcoStruxure Automation Expert プラットフォームの進化を発表しました。これは、ベンダーに依存しない産業用制御アーキテクチャを実現し、プロセスおよびハイブリッド産業全体にわたる柔軟性を向上させることを目的としています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

産業デジタル化とリアルタイムプロセス最適化の拡大が市場の成長を促進

産業用制御システム市場の成長は、産業のデジタル化の急速な拡大と、複雑な生産環境全体にわたるリアルタイムのプロセス最適化のニーズの高まりによってますます推進されています。従来の自動化セットアップとは対照的に、現代の産業運用では、効率、品質、安全性を維持するために、プロセスの継続的な監視、予測制御、および動的調整が必要です。石油・ガス、発電、化学、先端製造などの業界は、資産パフォーマンスの最適化、計画外のダウンタイムの削減、エネルギー効率の向上に対するプレッシャーの増大に直面しており、これにより高度な制御システムの導入が加速しています。この変化により、大量の運用データを処理し、制御レベルでのリアルタイムの意思決定を可能にする、統合された PLC、DCS、および SCADA プラットフォームの需要が高まっています。

- たとえば、2025 年 3 月、ロックウェル・オートメーションは、FactoryTalk® Analytics ポートフォリオの拡張を発表し、製造環境全体で運用の可視性と意思決定を向上させるために設計された強化されたリアルタイム データと制御統合機能を導入しました。

市場の制約

レガシー システム統合の複雑さとサイバーセキュリティ リスクによりシステムの最新化が制限される

市場の成長は、最新の制御テクノロジーと従来の産業インフラの統合に伴う複雑さによって大幅に制約されています。産業施設の大部分は、最新の接続性、相互運用性、またはデータ駆動型アプリケーションをサポートする機能を欠いた数十年前の制御システムで動作し続けています。高度な PLC、DCS プラットフォーム、SCADA システムをこれらの環境に統合するには、大規模なシステムの再設計、カスタム インターフェイス、および運用の中断を避けるための慎重な移行計画が必要です。これにより、特に次のような重要な業界において、実装時間、プロジェクトコスト、技術的リスクが増大します。石油とガス、発電、化学などの分野では、ダウンタイムが多大な経済的損失につながる可能性があります。

産業用制御システムの接続性の向上により、サイバー脅威の攻撃対象領域が大幅に拡大しており、サイバーセキュリティが通信事業者にとって大きな懸念事項となっています。多くのレガシー システムにはセキュリティ機能が組み込まれていないため、不正アクセス、マルウェア、ランサムウェア攻撃に対して脆弱になっています。 IEC 62443 などの産業用サイバーセキュリティ標準への準拠を確保するには、ネットワークのセグメンテーション、監視ツール、安全な通信プロトコルへの追加投資が必要となり、システム アップグレードのコストと複雑さがさらに増加します。

市場機会

Software-Defined Automationとオープンプロセスアーキテクチャの採用で新たな成長の道を切り開く

新興市場のチャンスは、産業環境全体でのソフトウェア デファインド オートメーションとオープン プロセス制御アーキテクチャの採用の増加にあります。業界が柔軟でモジュール式でベンダーに依存しない自動化システムへの移行が進むにつれ、ハードウェアとソフトウェアを分離する制御プラットフォームの需要が大幅に高まっています。最新の産業環境には、マルチベンダー コンポーネントのシームレスな統合を可能にし、オペレーターがインフラストラクチャを完全に交換することなくシステムをアップグレードまたは拡張できる、スケーラブルで相互運用可能なソリューションが必要です。これにより、オープン スタンダードとサービス指向アーキテクチャで設計された次世代の DCS、PLC、および SCADA プラットフォームにとって強力な機会が生まれています。

- たとえば、2025 年 2 月、シュナイダー エレクトリックは、柔軟でスケーラブルな産業用制御アーキテクチャを可能にするオープン スタンダードに基づくソフトウェア デファインド オートメーションと相互運用性を強調する、EcoStruxure Automation Expert プラットフォームの進化を発表しました。

市場の課題

IT と OT システムの統合管理の複雑さが市場の主要な課題

市場における主要な課題は、産業環境における情報技術 (IT) と運用技術 (OT) システムの統合がますます複雑になっていることです。現代の産業運営では、制御プラットフォーム、エンタープライズ システム、クラウド インフラストラクチャ、データ分析ツールの間のシームレスな統合が必要です。この統合により、特に従来の制御システムと最新のデジタル プラットフォームを統合する場合、システムの互換性、データ同期、ネットワーク アーキテクチャ設計に関連する重大な課題が生じます。上位システムとのデータ交換を可能にしながら確定的な制御パフォーマンスを維持する必要があるため、遅延、帯域幅の制限、システムの相互運用性を注意深く管理する必要があるため、さらに複雑さが増します。

セグメンテーション分析

システムタイプ別

高速制御を実現するプログラマブルロジックコントローラー(PLC)が市場をリード

システムタイプごとに、市場は分散制御システム(DCS)、監視制御およびデータ収集(SCADA)、プログラマブル ロジック コントローラー (PLC)、および安全計装システム (SIS)。

プログラマブル ロジック コントローラー (PLC) は、ディスクリート産業環境とハイブリッド産業環境の両方で最も広く採用されている柔軟な制御システムであるため、2025 年に最大の市場シェアを保持しました。 PLC は、高速制御、モジュラー アーキテクチャ、統合の容易さを提供し、業界がマシンレベルのオートメーション、生産ライン、マテリアル ハンドリング作業を正確かつ信頼性をもって効率的に管理できるようにします。リアルタイム制御、拡張性、および幅広い産業用通信プロトコルとの互換性をサポートする機能により、運用の柔軟性と迅速なシステム再構成が重要となる、自動車、エレクトロニクス、食品および飲料、包装などの製造主導の分野に特に適しています。

- たとえば、2025 年 3 月にシーメンス AG は、リアルタイムの産業オートメーションとデジタル化の取り組みをサポートするためのエッジ統合の強化、処理パフォーマンスの向上、接続機能の拡張に重点を置いた SIMATIC S7-1500 PLC シリーズの進化を発表しました。

安全計装システム (SIS) は、石油・ガス、化学、発電などの高リスク業界全体で機能安全と法規制順守のニーズが高まっていることにより、市場シェアの約 7.9% を占める重要なセグメントを占めています。 IEC 61508 や IEC 61511 などの安全規格の採用が増えているため、安全なシャットダウンを保証し、危険な環境での運用リスクを最小限に抑える SIS ソリューションの需要が高まっています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コンポーネント別

オートメーション環境全体にわたる産業用制御インフラストラクチャの中核基盤を代表するハードウェアセグメントが主導

コンポーネントごとに、市場はハードウェア、ソフトウェア、サービスに分類されます。

ハードウェアは、PLC や DCS システム、リモート端末ユニット、I/O モジュール、産業用ネットワーキング機器などのコントローラーで構成される産業用制御システムの基礎層を表すため、2025 年の産業用制御システム市場で最大のシェアを保持しました。これらのコンポーネントは、リアルタイム制御機能を実行し、確定的な操作を可能にし、産業環境全体でシステムの信頼性を確保するために不可欠です。ハードウェア システムは、石油やガスなどのプロセス産業およびディスクリート産業全体に広く導入されています。発電、製造業、および上下水道では、継続的な運用とシステムの高い可用性が重要です。

ソフトウェアは最も急速に成長している分野であり、データ主導の意思決定、高度なプロセスの最適化、産業のデジタル化に対する需要の高まりにより、今後数年間で約9.0%のCAGRで拡大すると予測されています。制御システムと分析プラットフォーム、デジタルツイン、産業用サイバーセキュリティソリューションとの統合が進み、ICSアーキテクチャ内でのソフトウェア層の採用が加速しています。現代のシステムでは、監視、視覚化、予知保全、システム最適化のためのソフトウェアへの依存度が高まっており、これにより業界は業務効率を向上させ、ダウンタイムを削減できるようになります。

用途別

プロセス制御セグメントは、産業の継続的な運用において最も重要かつ広く導入されているアプリケーションを代表するため、主導的役割を果たします。

市場はアプリケーションごとに、プロセス制御、ディスクリート制御、安全性および重要な制御、監視および監視制御に分類されます。

プロセス制御は、継続的かつ大規模な産業運用における産業用制御システムの最も重要なアプリケーションであるため、2025 年には最大の市場シェアを維持しました。これらのシステムは、石油とガス、化学、発電、上下水などの業界で広く導入されており、動作の安定性、製品の品質、安全性を確保するには、温度、圧力、流量、化学組成などの変数を正確に制御することが不可欠です。プロセス産業では、複雑で相互依存するプロセスをリアルタイムで管理できる、中断のない信頼性の高い制御システムが必要です。

ディスクリート制御は最も急成長している分野であり、自動車、エレクトロニクス、食品および飲料、消費財などの業界にわたる製造オートメーションの急速な拡大によって、今後数年間で約 8.8% の CAGR で拡大すると予測されています。ディスクリート製造環境では、個々の生産ユニット、組立ライン、マテリアルハンドリング作業を管理するために、高速かつ柔軟で再構成可能な制御システムが必要です。

最終用途産業別

継続的な監視と送電網の安定性にとって最も重要なインフラストラクチャを意味するため、発電および公益事業セグメントが主導

最終用途産業ごとに、市場は石油とガス、発電と公益事業、化学と産業に分類されます。石油化学製品、上下水、医薬品とバイオテクノロジー、食品と飲料、金属と鉱業、パルプと紙、個別製造(自動車、エレクトロニクス、機械)。

発電および公益事業セグメントは、継続的な監視、リアルタイム制御、および高いシステム信頼性を必要とする最も重要なインフラストラクチャ分野の 1 つであるため、2025 年に最大の市場シェアを保持しました。産業用制御システムは、電力網の安定性、負荷分散、効率的なエネルギー管理を確保するために、発電所、送電ネットワーク、配電システムにわたって広範囲に導入されています。再生可能エネルギー源の統合の増加と、老朽化した送電網インフラの近代化により、複雑な分散型電力ネットワークを処理できる高度な SCADA システム、DCS プラットフォーム、エネルギー管理ソリューションの需要が高まっています。

医薬品およびバイオテクノロジー部門は最も急速に成長しており、精密製造、規制遵守、プロセス検証のニーズの高まりにより、今後数年間で約 9.3% の CAGR で拡大すると予測されています。医薬品の生産には高度に管理された追跡可能なプロセスが必要であり、製品の品質、バッチの一貫性、および FDA や GMP などの規制基準への準拠を維持するために産業用制御システムが不可欠となっています。

産業用制御システム市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Industrial Control Systems Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、中国、インド、日本、韓国、東南アジア諸国を含む主要経済国における急速な工業化、力強い製造業の拡大、自動化およびデジタル制御技術の大規模導入によって市場を支配しています。アジア太平洋地域は引き続き重要な成長市場であり、2025 年には世界収益が 843 億 2,000 万米ドルに達します。この地域の成長は主に、特にエレクトロニクスや産業などの世界的な製造拠点としての地位によって支えられています。半導体、自動車、化学、エネルギーインフラ。

中国産業用制御システム市場

中国市場は引き続きアジア太平洋地域で支配的な市場であると予測されており、2026年の収益は約381億3,000万米ドルと推定され、世界売上高の約16.1%を占めます。

国内産業用制御システム市場

2026 年の日本市場は約 114 億 9,000 万ドルと推定され、世界売上高の約 4.9% を占めます。

インドの産業用制御システム市場

2026 年のインド市場は約 120 億 4000 万ドルと推定され、世界売上高の約 5.1% を占めます。

北米

北米市場は2025年に484億3,000万米ドルを占め、これは産業オートメーション、グリッドの近代化、米国、カナダ、メキシコの重要インフラ分野におけるデジタル制御システムの統合への投資の増加に支えられました。地域の需要は、石油・ガス、発電、化学、先端製造などの業界全体での運用効率、システムの信頼性、強化されたサイバーセキュリティのニーズと密接に関連しています。産業オペレータは、リアルタイム監視を可能にするために、最新の PLC、DCS、および SCADA プラットフォームを使用してレガシー制御システムをアップグレードすることが増えています。予知保全特に高価値で安全性が重要なアプリケーションにおいて、プロセスの最適化が向上しました。

米国の産業用制御システム市場

米国は、高度に発達した産業オートメーションエコシステム、大手制御システムプロバイダーの強力な存在感、エネルギーインフラと先端製造への継続的な投資により、2026年には約404億8,000万米ドルの推定収益で市場を支配すると予想されています。米国に本拠を置く業界は、エッジ対応コントローラー、産業用サイバーセキュリティ フレームワーク、データ駆動型自動化ソリューションを統合することにより、レガシー制御環境を最新化することに積極的に注力しています。産業用制御システムの採用の増加は、リアルタイム制御、規制遵守、運用の回復力が重要である電力会社、石油・ガス、医薬品、ディスクリート製造などの分野で特に顕著です。

ヨーロッパ

欧州市場は、ドイツ、英国、フランス、イタリア、オランダなどの主要経済国全体で高度な制御システムに対する需要が高まるとともに、産業オートメーション、エネルギー効率、法規制へのコンプライアンスに重点が置かれていることによって牽引されています。産業用制御システムの需要は、化学、発電、医薬品、水管理など、この地域で確立されたプロセス産業と密接に関係しており、正確な制御と継続的な監視が不可欠です。産業オペレータとシステム インテグレータは、相互運用性を提供する制御ソリューションを優先しています。サイバーセキュリティ、IEC 62443 や機能安全規制などの厳格な規格に準拠しています。

英国の産業用制御システム市場

2026 年の英国市場は約 77 億 5,000 万ドルと推定され、世界売上高の約 3.3% に相当します。

ドイツの産業用制御システム市場

ドイツの市場は2026年に約109億5,000万米ドルに達すると予測されており、これは世界売上高の約4.6%に相当します。

中東とアフリカ

中東およびアフリカ市場は、産業オートメーションへの投資の増加、エネルギーインフラの拡大、GCC諸国、南アフリカ、イスラエル、北アフリカにわたる経済多角化への注目の高まりによって牽引されています。産業用制御システムの需要は、リアルタイム監視、プロセスの信頼性、安全性が重要である石油・ガス、発電、水管理分野におけるこの地域の強い存在感と密接に関係しています。この地域の政府は、先進的な製造および産業エコシステムを開発することにより、産業インフラの近代化と石油収入への依存の削減に投資しており、これにより、DCS、SCADA、PLC プラットフォームなどの制御システムの導入が加速しています。

GCC産業用制御システム市場

GCC 市場は 2026 年に約 77 億 4,000 万ドルに達すると予測されており、世界売上高の約 3.3% に相当します。

南アメリカ

南米市場は、産業オートメーション、エネルギーおよび鉱山インフラの近代化への投資の増加、ブラジル、アルゼンチン、チリなどの主要経済国全体での業務効率向上のニーズの高まりによって牽引されています。産業用制御システムの需要は、プロセス駆動型産業、特に継続的な監視、システムの信頼性、運用の安全性が重要となる石油・ガス、鉱業、発電、食品加工におけるこの地域の強い存在感と密接に関係しています。この地域の国々は、手動および半自動運用から統合制御環境へ徐々に移行しており、生産性を向上させ運用リスクを軽減するために PLC、DCS、および SCADA システムの導入を推進しています。

ブラジルの産業用制御システム市場

ブラジル市場は、2026 年に約 82 億 6,000 万ドルに達すると予測されており、世界売上高の約 3.5% に相当します。

競争環境

主要な業界プレーヤー

統合制御プラットフォーム、産業用ソフトウェア機能、システムレベルのエンジニアリング専門知識によってもたらされる競争上の優位性

産業用制御システム市場は、高度な制御システムエンジニアリング能力、ハードウェアとソフトウェアプラットフォームの統合、および多様な産業環境全体にスケーラブルで信頼性の高い自動化ソリューションを提供する能力によって競争力のある地位を確立し、適度に統合されています。 Siemens AG、ABB Ltd.、Schneider Electric SE、Rockwell Automation Inc.、Emerson Electric Co.、Honeywell International Inc. などの大手企業は、運用効率の向上、プロセスの信頼性の確保、重要なインフラ運用のサポートを目的として設計された PLC、DCS、SCADA プラットフォーム、安全システムなどの包括的な制御システム ポートフォリオを提供することで、市場での強力な地位を維持しています。

競争上の差別化は、制御ハードウェア、産業用ソフトウェア、およびデータ駆動型アプリケーションを組み合わせた統合オートメーション エコシステムを開発する能力によってますます形作られています。産業運営者がシステムの柔軟性の向上、ダウンタイムの削減、リアルタイムの意思決定の実現に注力する中、市場関係者はソフトウェア デファインド オートメーション、エッジ対応制御システム、サイバーセキュリティ統合プラットフォームなどの次世代ソリューションに投資しています。

- たとえば、ロックウェル・オートメーションは 2025 年 4 月に、高度な製造および産業デジタル化の取り組みをサポートするデータ統合、エッジ接続性、およびリアルタイム制御機能の改善に焦点を当てた Logix 制御プラットフォームの機能強化を発表しました。

プロファイルされた主要な産業用制御システム企業のリスト

- シーメンスAG(ドイツ)

- ABB株式会社(スイス)

- シュナイダーエレクトリックSE(フランス)

- ロックウェル・オートメーション社(私たち。)

- ハネウェル・インターナショナル社(米国)

- エマソンエレクトリック社(米国)

- 横河電機株式会社(日本)

- 三菱電機株式会社(日本)

- オムロン株式会社(日本)

- ゼネラル・エレクトリック社(米国)

主要な産業の発展

- 2025 年 6 月:Rockwell Automation Inc. は、高速制御パフォーマンス、エッジ統合、産業用 IoT および分析ソリューションとのシームレスな接続の向上を目的として、ControlLogix PLC プラットフォームの進化を開始しました。

- 2025 年 4 月:シーメンスAGは、プロセス最適化の改善、統合サイバーセキュリティ、およびサポートのための相互運用性の強化に焦点を当てた、SIMATIC PCS 7分散制御システムの機能強化を発表しました。デジタル変革プロセス産業で。

- 2025 年 3 月:Schneider Electric SE は、EcoStruxure Automation Expert プラットフォームを拡張し、高度なソフトウェア デファインド オートメーション機能を導入して、ベンダーに依存しない制御アーキテクチャを実現し、産業環境全体でシステムの拡張性を向上させました。

- 2025 年 2 月:Emerson Electric Co. は、エネルギーおよび化学部門の運用を最適化するために、エッジ接続、リアルタイムのデータ統合、および高度なプロセス制御機能を強調する、DeltaV 分散制御システムのアップデートを導入しました。

- 2025 年 1 月:Honeywell International Inc. は、リモート監視の強化、サイバーセキュリティ統合、公益事業およびインフラストラクチャ アプリケーションのデータ視覚化の改善に重点を置いた、Experion® SCADA プラットフォームへのアップグレードを発表しました。

レポートの範囲

世界の産業用制御システム市場分析には、レポートでカバーされているすべての市場セグメントにわたる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、規制環境、製品の発売などの重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアや主要企業のプロフィールなど、詳細な競争状況も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 7.9% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | システムタイプ、コンポーネント、アプリケーション、最終用途産業、地域別 |

| システムタイプ別 |

|

| コンポーネント別 |

|

| 用途別 |

|

| 最終用途産業別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 2,208 億 3,000 万米ドルで、2034 年までに 4,364 億 6,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 843 億 2,000 万米ドルでした。

市場は、予測期間(2026年から2034年)中に7.9%のCAGRを示すと予想されます。

最終用途産業別では、発電および公益事業部門が市場をリードしました。

産業のデジタル化の高まり、レガシー システムの最新化、サイバーセキュリティの需要、リアルタイム制御のニーズ、インフラストラクチャの拡張が成長を推進します。

シーメンス、ABB、シュナイダーエレクトリック、ロックウェル・オートメーション、ハネウェル、エマソン、横河電機、三菱電機、オムロンが市場のトッププレーヤーです。

2025 年にはアジア太平洋地域が最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート