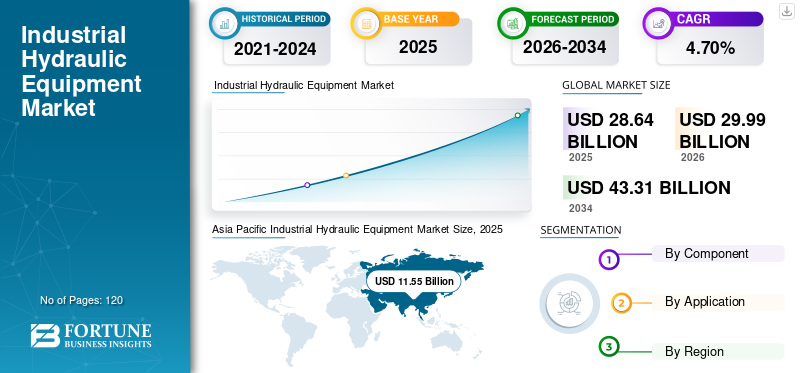

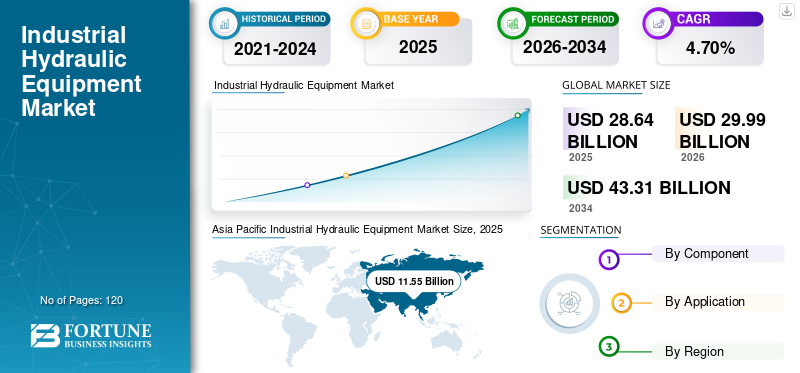

世界の産業用油圧機器市場規模は、2025年に286億4,000万米ドルと推定されました。市場は2026年の299億9,000万米ドルから2034年には433億1,000万米ドルへと拡大すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)4.70%で成長する見込みです。2025年には、アジア太平洋地域が市場シェア40.31%を占め、産業用油圧機器市場を主導しました。

油圧機器は流体動力を利用して動力を生成・制御・伝達するため、重負荷を伴う作業を扱う多業種で不可欠な技術となっている。この機器は運用安全性を確保し、施設運営者により高い信頼性を提供する。現在の自動化とインダストリー4.0の時代は、運用基準の変革と産業用油圧機器の調達増加における足がかりとなっている。しかし、電気式や空圧式といった競合技術が大きな脅威として台頭しており、予測期間中の市場成長を抑制する可能性がある。

無料サンプルをダウンロード このレポートについて詳しく知るために。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の産業用油圧機器市場インサイト

精密性と耐久性を重視する日本の製造現場では、産業用油圧機器が高度な生産効率を支える重要要素となっています。グローバル市場の自動化・省エネ技術の発展は、日本企業が生産性と競争力をさらに向上させるうえで大きなメリットをもたらしています。

世界の産業用油圧機器市場概要

市場規模:

- 2025年の市場規模:286億4,000万米ドル

- 2026年の市場規模:299億9,000万米ドル

- 2034年予測市場規模:433億1,000万米ドル

- 年平均成長率(CAGR)(2023~2030年):4.70%

市場シェア:

- 地域別リーダー:2025年にはアジア太平洋地域が約40.31%の市場シェアを占めました。

- 最も成長が速い地域:製造業の拡大およびインフラ投資の増加を背景に、アジア太平洋地域が最も高い成長率を示しています。

- 主要用途セグメント:一般建設分野が市場をリードしており、産業製造およびマテリアルハンドリング分野における強い需要に支えられていま

業界動向:

- インダストリー4.0統合: IoT、予知保全、自動化の採用によるリアルタイム監視とプロセス最適化

- 研究開発投資: 主要企業は耐久性と効率性を追求した先進的なシリンダー、ポンプ、モーターに注力

- カスタマイズと柔軟性: 俊敏で応答性の高い製造向けに設計された油圧システムが増加傾向

- 持続可能性の推進: 特に欧州で、環境に優しく排出ガスのない油圧ソリューションが普及しつつある

推進要因:

- 建設・インフラの成長: 重量物運搬、精密制御、資材運搬における油圧機器の需要が高い

- 自動化と効率化:油圧システムは多様な産業において精密で信頼性の高い高出力操作を実現

- 研究開発とイノベーション:主要メーカーによる継続的な製品開発が普及と市場拡大を促進

- 改造・更新:既存設備のシリンダーや部品のアップグレードが好まれる傾向

産業用油圧機器市場の動向

インダストリー4.0の普及拡大と自動化導入が新たな成長機会を提供

インダストリー4.0技術は、センサーやモノのインターネット(IoT)デバイスを活用し、産業用油圧機器の状態をリアルタイムで監視し、故障発生前に潜在的な問題を検出する予知保全戦略の実施を可能にします。必要なタイミングでメンテナンス活動を計画することで、ダウンタイムを削減し、設備の寿命を延ばします。自動化により油圧システムから大量のデータが生成されます。このデータを分析することで、設備の性能、エネルギー消費量、その他の重要なパラメータに関する洞察が得られます。これらの洞察は、プロセス最適化、リソース配分、システム全体の改善に向けた情報に基づいた意思決定を支援します。インダストリー4.0技術は、製造プロセスにおけるカスタマイズ性と柔軟性を高めます。油圧システムは容易に再構成され、異なる生産要件に適応できるため、より俊敏で応答性の高い製造オペレーションを実現します。

産業用油圧機器市場の成長要因

ティア1企業による研究開発イニシアチブへの多額の投資が製品販売を促進

メーカー各社は、自社の研究開発インフラを活用し、顧客向けに技術的に先進的で近代化された製品を導入しています。新規製品を提供する取り組みは、様々な応用産業の顧客から注目を集めています。さらに、これらの企業は、ビジネスを前向きな方向に推進するために、有機的な市場戦略を幅広く活用しています。パーカー・ハニフィンやダンフォスといった企業は、研究開発部門を通じて最先端油圧技術の開発に顕著な投資を行っています。例えば、KYB株式会社は耐久性を高め、優れた耐摩耗性を提供することで稼働寿命を延ばす強化クロムメッキを施した先進的な油圧シリンダーを発売し、耐久性を向上させ、優れた耐摩耗性を提供することで、稼働寿命を延ばしています。

抑制要因

電気機械式アクチュエータの普及拡大が油圧技術の阻害要因に

近年、産業用油圧機器の需要は、より高い信頼性と優れた操作効率を提供する技術から大きな挑戦に直面しています。建設および産業製造部門における電気機械および電動油圧モーターの増加傾向に伴い、この潮流は電気機械式駆動の重要性を高めています。さらに、空圧技術も油圧技術に対して数多くの利点を証明しており、市場における産業用油圧機器の機会を制限している。漏れのない動作や、万一漏れが発生した場合の汚染可能性の排除といった空圧シリンダーの利点は、油圧技術の適用を制限する決定的な要因として挙げられている。

産業用油圧機器市場のセグメント分析

構成部品別分析

シリンダーセグメント成長を牽引する高性能シリンダーの重要機能

構成部品別では、市場はポンプ、モーター、シリンダー、伝達装置、その他に分類される。

シリンダーセグメントは、他の構成部品と比較して最大の市場シェアを占めると予想され、市場予測期間における優れた成長率により、そのシェアが急増することも見込まれている。

作動油ユニットにおける高性能シリンダーの重要性と機能的必要性が、世界の産業用油圧機器市場成長においてシリンダーカテゴリーが顕著な実績を上げる主要因として浮上した。さらに、油圧機器のオペレーターはシリンダーの修理・交換を好む傾向にあり、既存油圧機器への後付けとして新型シリンダーの採用が増加している。

さらに、ポンプおよびモーターセグメントは、初期調達コストが高いにもかかわらず、世界市場で大きなシェアを占めています。より強力で効率的な製品の導入は、顧客による革新的な製品の調達をさらに促進しています。

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

重量物運搬の自動化が建設分野における油圧機器の応用を促進

用途別では、一般建設、工業製造、石油・ガス、マテリアルハンドリング、エネルギー・電力、その他に分類される。

市場シェアの観点では、一般建設セグメントが市場予測期間中に支配的なパフォーマンスを示すと推定され、また予測期間を通じて他セグメントを上回る急速な成長ペースが期待されています。油圧システムは動作と力を精密に制御する機能を提供し、基礎掘削、重量物の位置決め、建設要素の操作など精度が求められる建設用途において貴重な特性を発揮します。

建設分野において前例のない精度と信頼性を提供できる能力が、市場発展を推進する重要な要素である。油圧システムは高い出力密度を実現し、比較的コンパクトな構成部品を通じて大きな力を効率的に伝達することを可能にする。これは、プレス加工、パンチング、成形などの作業に大きな力を必要とする製造プロセスにおいて特に有利である。さらに、油圧機器は倉庫や流通センターでも応用されており、フォークリフト、プラットフォームクレーン、自動倉庫システムなどの製品を通じて、貨物の効率的な取り扱いと移動を向上させている。

貨物輸送における油圧機器の使用増加は、産業用油圧機器市場において資材運搬セグメントが顕著な成長シェアを獲得する一因となっている。

地域別動向

地域別に見ると、世界の産業用油圧機器市場は北米、欧州、アジア太平洋、中南米、中東・アフリカに区分される。

Asia Pacific Industrial Hydraulic Equipment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は予測期間中に世界平均を上回る優れた市場成長が見込まれています。同地域における主要メーカーの存在と、中国・日本に確立された製造拠点が市場の成長見通しを支えています。さらに、発展途上国が経済成長のために製造基盤の拡大と製造クラスターの構築に取り組んでいることから、アジア太平洋地域は投資と市場開発において最も魅力的な地域の一つとなっています。

市場シェアの観点では、予測期間中に中国が産業用油圧機器の世界市場で支配的な地位を占めると予想される。世界市場で活動する製造業者の大半は、依然として中国に確立され適切に機能する製造拠点を有している。政府による優遇政策と、製造業者に提供される数多くの補助金・優遇措置が、同国への製造拠点設置を促している。中国はビジネス環境の容易さ指数において上位国にランクされ、世界中の製造業者を惹きつけ、世界の産業製造拠点としての評価を確立している。上記の要因が中国の市場を牽引し、同国が地域における支配的なシェアを維持する一助となると予想される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米は世界市場で相当なシェアを占めると推定され、予測期間中に著しい成長率を記録すると見込まれている。同地域に確立された高度な建設・製造業が存在することが、地域成長の主要な推進力である。さらに、多数のティア1企業やグローバルプレイヤーが存在することも、堅調な市場シェアと顕著な市場成長の背景にある要因である。

欧州も建設・工業製造分野における自動化およびソフトウェア統合型製品・設備の需要増加により、相当な市場シェアと堅調な成長を維持する見込みです。環境に配慮した排出ゼロ設備の義務化が油圧技術の応用をさらに促進するでしょう。

中東・アフリカおよびラテンアメリカは最小限の市場シェアに留まり、市場成長も鈍化すると予測されます。これらの地域における産業用油圧機器の成長を阻害する主な要因は、輸入依存型の販売構造への重度の依存である。

産業用油圧機器市場の主要企業一覧

メーカー間の競争激化が大幅な成長をもたらすと予想される

産業用油圧機器市場は中程度の分散状態にあり、様々な地域で新興プレイヤーの存在感が増している。さらに、グローバル市場における既存プレイヤーも、既存市場での顧客基盤維持に注力するとともに、自国市場外での製品展開をより効果的に進めることで、グローバルな事業拡大に向けた協調的な取り組みを強化している。特に現在の競争環境では、日本と中国に拠点を置く主要企業が世界的に支配的な地位を占め、北米および欧州での販売拡大に向けた取り組みを推進している。

川崎重工業、ナブテスコ、ナチ・フジコシ、ボッシュ・レックスロートは、油圧機器において世界的に忠実な顧客基盤を築き上げた代表的なメーカーである。北米、欧州、アジア太平洋など多様な地域に拠点を置くメーカーは多数存在するが、その大半は製造拠点を中国に置いている。これらの企業は、複数の地理的地域に自社機器をシームレスかつ手間なく供給するため、効果的に越境貿易や輸出活動を行っている。

主要企業プロファイル一覧:

- Moog, Inc. (米国)

- ナチ・フジコシ (日本)

- ナブテスコ株式会社(日本)

- 日立建機株式会社(日本)

- ハイダック(ドイツ)

- イートン・コーポレーション・ピーエルシー(アイルランド)

- カワサキ(日本)

- ダイキン(日本)

- リンデ・ハイドロリクス(ドイツ)

- HAWE(ドイツ)

- Danfoss(デンマーク)

主要産業動向:

- 2023年10月:日立建機は、建設現場における移動式エネルギー貯蔵システムの構築に役立つ協業に関する覚書に合意し、署名しました。この取り組みは、欧州全域におけるゼロエミッション機器の利用促進に貢献しました。

- 2023年3月: タタ・ヒタチ(タタと日立建機のインド合弁会社)は最新製品「ZX670H油圧式鉱山用掘削機」を発表。高い耐久性と比類のない安全・快適性を提供する。

- 2023年3月:ムーグ・モーション・コントロール・テクノロジーは、デジタル油圧ソリューションを用いた過酷な用途向けサスペンションシステムを開発し、高性能試験装置を構築した。

- 2023年3月:ドナルドソン社は、油圧媒体技術「アルファウェブ」の発売を発表。本製品は油圧作動油の清浄度維持を支援する。

- 2023年2月:油圧バルブ・マニホールドの主要メーカーであるHydraForceは、最新油圧マニホールド回路設計ツール「HF Impulse 2.0」を発表。本製品は、同構成ソフトウェアを用いた油圧機器の制御を容易にする。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

レポート範囲とセグメンテーション

|

属性

|

詳細

|

|

研究期間

|

2021-2034

|

|

基準年

|

2025

|

|

推定年次

|

2026

|

|

予測期間

|

2026-2034

|

|

過去期間

|

2021-2024

|

|

成長率

|

2026年から2034年までのCAGRは4.7%

|

|

単位

|

価値(10億米ドル)

|

|

セグメンテーション

|

コンポーネント別

- ポンプ

- モーター

- シリンダー

- トランスミッション

- その他(フィルター、バルブ)

用途別

- 一般建設業

- 工業製造

- 石油・ガス

- マテリアルハンドリング

- エネルギー・電力

- その他

地域別

- 北米(部品別、用途別、国別)

- 欧州(構成部品別、用途別、国別)

- 英国(用途別)

- ドイツ(用途別)

- フランス(用途別)

- イタリア(用途別)

- ロシア(用途別)

- ベネルクス(用途別)

- 北欧諸国(用途別)

- その他の欧州諸国

- アジア太平洋地域(コンポーネント別、用途別、国別)

- 中国(用途別)

- インド(用途別)

- 日本(用途別)

- 韓国(用途別)

- ASEAN諸国(用途別)

- その他のアジア太平洋地域

- ラテンアメリカ(構成部品別、用途別、国別)

- メキシコ (用途別)

- ブラジル(用途別)

- その他のラテンアメリカ諸国

- 中東・アフリカ(構成部品別、用途別、国別)

- GCC諸国 (用途別)

- 南アフリカ(用途別)

- その他中東・アフリカ地域

|