アベロメーターおよびトポグラフィーシステム市場規模、シェアおよび業界分析、タイプ別(アベロメーター{ハートマン・シャックアベロメーター、ツェルニングアベロメーター、レイトレーシングアベロメーター}およびトポグラフィーシステム{プラシドディスク反射システム、シャインプフルグイメージングシステム、スキャニングスリットシステム})、 適応別(遠視、近視、乱視、その他)、エンドユーザー別(病院、眼科クリニック、その他)、および地域別予測、2026-2034年

主要市場インサイト

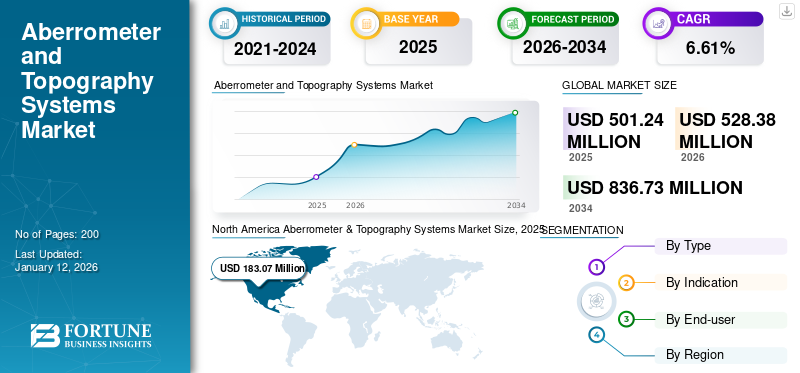

世界の収差計およびトポグラフィーシステム市場規模は、2025年には5億124万米ドルと推定されました。市場規模は2026年の5億2,838万米ドルから2034年には8億3,673万米ドルに拡大し、予測期間中に6.61%の年平均成長率(CAGR)で成長すると予測されています。北米は2025年に17.59%の市場シェアを獲得し、市場を牽引しました。

波面計と角膜トポグラフィーは眼科における重要な技術であり、様々な視覚障害の診断と治療に不可欠なデータを提供する。波面計は眼の光学収差、すなわち角膜や水晶体を含む眼の光学系による光の屈折の欠陥を測定するために使用され、これらは視覚の質に影響を与える可能性がある。角膜トポグラフィー(フォトケラトスコピーまたはビデオケラトグラフィーとも呼ばれる)は、 は、角膜の曲率と形状をマッピングし、様々な眼疾患の診断と管理を行うための高度な非侵襲的画像技術である。

アベロメーターおよびトポグラフィーシステム市場の成長は、乱視や白内障などの視覚障害や眼疾患の有病率上昇によって牽引されている。この増加する負担が、アベロメーターやトポグラフィーシステムなどの診断ソリューションへの需要を促進している。

- 例えば、米国国立生物工学情報センター(NCBI)が2023年2月に発表した論文によると、乱視は世界保健機関(WHO)の地域(アメリカ、東南アジア、アフリカ、ヨーロッパ、東地中海、西太平洋)の成人において、推定プール有病率40.0%を占めています。

市場における主要企業には、カールツァイスメディテックAG、トプコン株式会社、アルコン社などが含まれ、世界的な製品需要拡大に向け様々な成長戦略の実施に注力している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

収差計および地形測量システム市場の主なポイント

- 2025年の市場規模:5億124万米ドル

- 2026年の市場規模:5億2838万米ドル

- 2034年の予測市場規模:8億3673万米ドル

- CAGR:2026年~2034年で6.61%

- 北米は2025年に17.59%のシェアで収差計および地形システム市場を支配しました。

- 収差計セグメントは、予測期間中、最大の市場シェアを占めました。

- 病院セグメントは、眼科診断手順の件数が多いため、2024年に市場を支配しました。

北米

北米は、2025年に17.59%のシェアを占め、 1億8307万米ドル。

アジア太平洋

アジア太平洋は2025年に19.20%のシェアを占め、1億1559万米ドルと評価されました。

ヨーロッパ

ヨーロッパは2025年に18.65%のシェアを占め、1億6086万米ドルと評価されました。

ラテンアメリカ

市場規模は2026年までに2786万米ドルに達すると予測されています。

中東・アフリカ

市場規模は2026年までに1,525万米ドルに達すると予測されています。

続きを読む

日本のアベロメーター・角膜トポグラフィーシステム市場インサイト

眼科医療の精密化が進む日本では、アベロメーターや角膜トポグラフィーシステムの導入が拡大しています。屈折異常の評価や角膜形状解析に不可欠な技術として、高精度な診断と治療計画の最適化に大きく貢献しています。視力矯正や白内障手術の高度化に対応するため、これらの測定システムは今後も眼科医療の質向上を支える重要な役割を果たします。

市場動向

市場推進要因

眼科疾患の増加が市場成長を促進

ここ数年、様々な生活習慣の変化、糖尿病患者の増加、高齢化社会の進展により、眼疾患の世界的な負担が増大している。乱視、遠視、近視などの疾患は、正確な診断と効果的な治療計画のために、詳細な角膜形状測定(トポグラフィー)と波面解析(アベロメトリー)を必要とする。これにより、高度な眼科 診断技術への需要が高まっている。

- 例えば、2023年9月にNCBIが発表したデータによると、近視の有病率は世界的に増加しており、2050年までに世界人口の約半数が近視になると予測されている。そのうち約10.0%は高度近視となる見込みだ。

さらに、医療機関、政府、医療提供者は、視覚関連疾患の管理と軽減を強化するため、早期診断と定期的な眼科検診をますます優先しています。この予防医療への重点化は、診断装置の需要をさらに促進し、今後数年間で世界のアベロメーター&トポグラフィーシステム市場の成長を後押しすると予想されます。

市場の制約要因

先進機器の高コストと新興地域における認知度の低さが市場拡大を制限する可能性

眼科分野における技術進歩により数多くの革新的機器が導入されているにもかかわらず、これらの機器の多くは高額であるため、特に発展途上国において普及の大きな障壁となる可能性があります。アベロメーターなどの高度な機器の高価格は、特に小規模な診療所や病院など、多くの医療施設にとって障壁となり得る。

- 例えば、2025年時点で、ニデック社製OPD-Scan III波面アベロメーターの価格は約15,000米ドルに達する。

さらに、定期的な眼科検診の重要性に関する認識不足は、多くの低・中所得国において依然として重大な問題である。この認識不足は、必要な眼科医療サービスへのアクセス遅延を招き、結果として診断機器への需要を減退させ、市場成長を阻害する可能性がある。

- 例えば、世界保健機関(WHO)が2023年3月に発表したデータによると、世界中で約22億人が何らかの視覚障害または失明に苦しんでおり、そのうち少なくとも10億件は予防可能な症例である。これは、早期疾患診断とタイムリーな治療に関する国民の認識に重大なギャップが存在することを浮き彫りにしている。

市場機会

主要企業間の戦略的提携拡大による製品需要増大

近年、診断機器への需要増加を受け、主要企業は革新的な製品開発に注力しています。この傾向は、製品革新の加速を目的とした提携、合併、買収によって推進されることが多く、眼疾患に関する新たな臨床研究や研究イニシアチブにつながっている。

- 例えば、2024年4月にはカールツァイスメディテックAGがD.O.R.C.(Dutch Ophthalmic Research Center)を買収し、これにより同社の眼科ソリューションおよびデジタル統合ワークフローオプションのポートフォリオが強化される可能性がある。

さらに、 企業間の提携がますます一般的になり、角膜地形図システムなどの次世代診断ツールの開発を支える専門知識とリソースの共有を促進しています。こうした協業により新製品が投入され、予測期間中の市場成長に新たな機会が生まれると予想される。

市場の課題

熟練専門家の不足が市場成長を阻害する可能性

眼科分野における熟練専門家の不足は、アベロメーターおよびトポグラフィーシステム市場の成長を阻害する可能性のある重大な課題です。この不足は、眼疾患の正確な診断と治療に不可欠な先進的診断技術の効果的な導入と活用を制限する恐れがあります。

さらに、十分な訓練を受けた人材の不足は、患者が必須の診断サービスを受ける機会を減らす可能性があり、眼科検査の需要が高まっているにもかかわらず、市場成長を阻害する恐れがある。

- 例えば、米国眼科学会(AAO)が2024年2月に発表した報告書によると、米国では19,000人以上の現役眼科医を支援できる眼科技術者は60,000人未満であり、供給と需要の間に大きな不均衡が生じている。 000人未満しかおらず、19,000人以上の現役眼科医を支えるには供給と需要の間に大きな不均衡が生じています。

この傾向は医療提供者の患者診断能力に影響を与え、診断手順の遅延を招く可能性があり、アベロメーターやトポグラフィーシステムの利用を妨げる恐れがあります。

アベロメーター & トポグラフィーシステム市場動向

市場成長を促進する技術的進歩

波面測定装置およびトポグラフィーシステムの進歩は、現在眼科診断の風景を変革している。これらの技術は、屈折異常測定と収差分析の精度を高めるため、高度なアルゴリズムと高解像度センサーをますます統合している。波面測定技術は著しく進化しており、COAS-VRのような装置は動的波面測定を活用して眼の光学システムの詳細なマップを生成する。この革新により、眼内レンズ(IOL)のパワー計算が改善される。

- 2023年3月、Wavefront Dynamics社は動的波面計「WaveDyn Vision Analyzer」を発表した。本装置は眼の光学系を動画撮影し、正確な客観的屈折検査と眼表面分析を提供する。動的波面収差測定と角膜トポグラフィーを統合した9種類の眼計測機能により、ワークフローの効率化を実現する。

トポグラフィーシステムも進化し、高次収差を測定可能な新型動的波面収差計が登場。治療計画を支援する包括的データを提供します。これらの機器は角膜トポグラフィーを評価すると同時に主観的屈折検査を統合し、視機能の全体像を把握可能にします。さらに、人工知能(AI)とモノのインターネット(IoT)技術の統合により、角膜トポグラフィー装置の効率性と性能が向上しました。これらの技術を組み合わせることで、医療従事者は一般的な視覚障害から複雑な視覚障害まで対応する個別化されたケアを提供でき、現代の眼科診断における重要なトレンドとなっています。

携帯型デバイスの開発:メーカーは、限られたスペースの診療所のニーズに応え、遠隔眼科医療サービスを促進するため、コンパクトで携帯可能なアベロメーターの開発に注力しています。この傾向は、技術の進歩と効率的で使いやすい診断ツールへの需要の高まりによって推進されています。

[EujacsoIjp]

COVID-19の影響

COVID-19パンデミックは市場成長を著しく阻害し、検査・診断機器の需要を急減させました。この落ち込みの要因には、患者数の減少、サプライチェーンの混乱、医療資源の再配分などが含まれます。結果として、この分野の主要企業はパンデミック期間中に顕著な収益減を経験しました。

- 例えば、カールツァイスメディテックAGは、市場における診断率の低下により、2020年の眼科機器売上高が9億9100万米ドルと、前年比7.0%減となったと報告している。

さらにパンデミック期間中、多くの患者が眼科検査のために医療機関を避ける傾向が見られ、アベロメーターやトポグラフィーシステムの使用頻度が低下しました。例えば、米国国立生物工学情報センター(NCBI)が2021年5月に発表した調査によると、米国眼科学会(AAO)は2020年3月、COVID-19パンデミック危機を理由に米国の眼科医に対し、緊急性を要しない診療の中止を求める声明を発表した。

しかし、2021年の規制緩和とそれに伴う眼科診療施設への患者来院増加により、市場は2021年から2022年にかけて勢いを回復しました。今後、眼科疾患の負担増加により、予測期間中に市場は大幅に成長すると見込まれています。

セグメント分析

タイプ別

アベロメーターセグメントが主導、技術革新の進展により

タイプ別では、アベロメーターとトポグラフィーシステムに分類される。

アベロメーターセグメントはさらに、ハートマン・シャックアベロメーター、チェルニングアベロメーター、光線追跡アベロメーターなどに細分化される。トポグラフィーシステムセグメントは、プラシドディスク反射システム、シャインプフルグ撮像システム、走査スリットシステムにさらに分類される。

予測期間中、波面測定器セグメントが主要な市場シェアを占めると予想される。このセグメントの成長は、波面測定技術の最近の革新によるものであり、これらの装置の精度と機能性が大幅に向上した。高解像度波面測定器やハートマン・シャック法、光線追跡法などの先進技術は診断能力を高め、光学収差のより精密な測定を可能にしている。

- 例えば、2023年2月には、Tracey Technologies社がiTrace Ray Tracingアベロメーターおよび角膜トポグラフィー装置向けアップグレードソフトウェア「iTrace Prime」を発表した。

予測期間において、地形図システム分野は顕著な成長が見込まれる。この成長は、主要企業が地形図システムの機能を強化する新ソフトウェアの統合に注力し、診断結果の改善を図っていることに起因する。

適応症別

遠視の有病率上昇が遠視セグメント成長を促進

適応症別では、アベロメーター&トポグラフィーシステム市場は遠視、近視、乱視、その他に分類される。

遠視セグメントは今後数年間で大きな市場シェアを占めると予測される。このセグメントの成長は、成人と子供の両方で遠視の有病率が増加していることに起因しており、これによりアベロメーターやトポグラフィーシステムなどの効果的な診断ソリューションの需要が高まる可能性があります。

- 例えば、2023年3月にクリーブランド・クリニックが発表したデータによると、遠視は世界中の子供の約4.6%、成人の30.9%に影響を与えている可能性があります。

近視セグメントは予測期間中に顕著な成長が見込まれる。この成長は、高齢化やデジタル機器使用増加に伴うスクリーンタイムの増加など、様々な要因に起因する。こうした状況は近視の発生率を高め、世界的にアベロメーターなどの効果的な診断ツールの需要を押し上げている。

乱視セグメントは今後数年間で大幅な成長が見込まれる。この成長は、前眼部と後眼部の両角膜表面を直接測定可能なシェーンフルーグ撮像法などの現代的なトポグラフィーシステムの普及拡大に起因する。さらに、カッシーニトポグラフィー装置などの新システムでは、多色LEDスポット反射を利用し、角膜の真の標高マップを作成します。この手法により、角膜形状と曲率に関するより正確なデータが得られ、精度の高い乱視測定に不可欠です。

その他のセグメントは、円錐角膜、白内障、角膜瘢痕、および頻繁な診断を必要とするその他の疾患の増加による負担増により、成長が停滞すると予想されます。

エンドユーザー別

眼科診断処置数の増加が病院セグメントの成長を促進

エンドユーザーに基づき、市場は病院、眼科クリニック、その他に区分される。

2024年には病院セグメントが市場を支配しました。これは、他の施設と比較して病院で実施される眼科診断処置の量が増加したためです。これは、病院が高度な機器への広範なアクセスを有し、これらの施設内で最先端の診断技術が統合されていることに起因します。

眼科クリニックセグメントは、予測期間において最高の CAGR で拡大すると予測されています。世界中で眼科クリニックの数が増加し、これらの施設で診断ソリューションが利用可能になることで、これらの施設で実施される診断処置の数が大幅に増加しています。

- 例えば、2022年12月、カリフォルニア大学デーヴィス校ヘルスケアは、サクラメントに最先端の眼科医療施設を開設しました。

遠隔医療や学術クリニックなど、その他の分野は、診断シナリオを強化するためのパートナーシップなど、戦略的取り組みの増加により、予測期間中に大幅な成長が見込まれています。

- 例えば、2023年9月、 Visionix は 20/20NOW と戦略的提携を結び、米国全土のより幅広い患者層に対して、手頃な価格の、オフィスでの同期型遠隔検眼および眼科 遠隔医療 サービスを提供しています。

アベロメーター&トポグラフィーシステム市場 地域別展望

地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカを対象に市場を分析しています。

北米

[RhU0qNP9in]

2024年時点で北米が最大の市場シェアを占めました。北米の波面測定器・角膜地形図システム市場は2024年に1億7500万米ドルに達した。眼科手術を受ける患者数の増加と、先進的診断技術ツールの導入を重視する地域の傾向が、先進的診断製品の需要を牽引する主要因となり、地域市場の成長を促進している。

米国では、糖尿病の負担増による眼疾患の増加が、眼科診療施設への患者来院増加に寄与している。この傾向は先進診断製品の導入促進と国内市場成長を支えると予測される。

- 例えば、2024年5月時点で、米国疾病予防管理センター(CDC)は国内の糖尿病患者数が約3,840万人に達したと報告している。

カナダでは、不規則乱視、円錐角膜、その他の視覚障害といった眼疾患の発生率増加が、診断用アベロメーターの導入を促進しており、同国市場の拡大にさらに寄与している。

欧州

欧州市場は2024年、主要企業の地域内での強力な存在感と戦略的成長努力により、大きなシェアを占めた。さらに、成人における眼疾患の診断率上昇を支える眼科医数の増加が、地域市場の成長をさらに加速させている。

- 例えば、2023年12月に英国王立眼科医協会(RCOphth)が報告したところでは、英国の専門医登録簿に3,377名の眼科医が登録されていた。K.に3,377名の眼科医が登録されていると報告しました。

アジア太平洋地域

アジア太平洋地域は予測期間中に最も高いCAGRを示すと予想されます。この成長は、日本、中国、インドなどの発展途上国における事業拡大に主要市場プレイヤーが注力していることに起因し、これが地域市場の成長を促進すると見込まれています。

- 例えば、2023年3月には、ハーグ・シュトライト・グループが中国における独占販売網の強化を目的として、ガウシュ・メディカル・コーポレーションと販売提携を結んだ。この提携は、同地域における製品の入手可能性向上を目指したものである。

ラテンアメリカ

ラテンアメリカ市場は予測期間中に著しいCAGRで成長すると見込まれています。この地域の成長は、視覚障害の高い発生率と比較的多くの眼科医の存在に起因しており、これによりアベロメーターを用いた診断需要の増加が予想されます。

- 例えば、ブラジル眼科学会(Conselho Brasileiro de Oftalmologia)の2021年調査では、サンパウロ州がブラジルで最も多くの眼科医を抱える一方で、未治療の視覚障害への対応に重大な課題を抱えていることが指摘された。

中東・アフリカ

中東・アフリカ地域は予測期間中に顕著なCAGR(年平均成長率)を記録すると見込まれています。この成長は主に、眼科疾患に対する認識の高まりとGCC諸国における医療インフラの拡充に起因しており、これらが同地域における波面測定装置および角膜地形図システムの普及拡大に寄与する可能性があります。

- 例えば、2024年1月に米国国際貿易局が報告したところによると、サウジアラビア政府は「ビジョン2030」の下で、同国の医療インフラ整備に650億米ドル以上を投資する計画である。

競争環境

主要業界プレイヤー

主要企業は市場シェア拡大に向け、戦略的提携と新製品導入に注力

世界の波面測定器・角膜地形図システム市場は、カールツァイスメディテックAG、トプコン株式会社、アルコン社などの企業によって統合されており、2024年には波面測定器・角膜地形図システム市場シェアの大部分を占める見込みです。

この優位性は、直接的・間接的な強固なグローバル展開と、多様な革新的製品ポートフォリオに起因する。市場参入企業は、未開拓市場への進出に向けた新製品投入、契約締結、技術的に先進的な製品開発の優先化に注力している。

- 例えば、2023年12月にカールツァイスメディテックAGは、フランスの投資会社ユーラゼオSEからオランダ眼科研究センター(インターナショナル)B.V.(D.O.R.C.)の株式100.0%を取得する契約を締結したと発表した。

グローバル市場で事業を展開するその他の企業には、日本眼科医療株式会社(NIDEK CO., LTD.)、ハーグ・シュトライット・グループ(Haag-Streit Group)、その他中小規模のプレイヤーが含まれます。これらの企業は、市場での存在感を高めるため、提携、共同研究、その他の様々な戦略的取り組みに注力しています。

主要アベロメーター&トポグラフィーシステム企業一覧:

- エシロール・ルクソティカ (フランス)

- カールツァイス・メディテックAG (ドイツ)

- トプコン株式会社(日本)

- アルコン社(Alcon, Inc.) (米国)

- 日本眼科医療株式会社 (日本)

- ハーグシュトライトグループ(スイス)

- レックスサム株式会社(日本)

- シュヴィント アイテックソリューションズ GmbH(ドイツ)

- メディワークス(中国)

業界の主な動向

- 2025年4月:ハーグシュトライットグループは、米国白内障屈折矯正外科学会(ACRS)への参加を発表し、眼科分野における最新製品を展示しました。

- 2024年12月: アルコン社は、2025年J.P.モルガン・ヘルスケア・カンファレンスへの参加を発表し、眼科疾患用アベロメーターを含む診断機器を展示する予定。

- 2024年7月:エシロール・ルクソティカは、診断ソリューション、 ヘルスケアIT、および臨床眼科向けデジタル外科技術を手掛けるハイデルベルク・エンジニアリングの株式80.0%を取得した。

- 2023年10月:ハーグシュトライトは、シンガポールと中国への進出に続き、地域での存在感をさらに強化するため、ハーグシュトライトジャパン株式会社の設立を発表しました。

- 2023年3月:ビジョニックスは、ビジョンエキスポ2023において、第2世代VX 650を搭載した新たなマルチモーダルデバイスのアップデートを発表しました。

レポート概要

本グローバルアベロメーター&トポグラフィーシステム市場分析レポートでは、タイプ別、適応症別、エンドユーザー別セグメントごとの市場規模と予測を提供します。予測期間中に市場を牽引すると見込まれる市場動向とトレンドの詳細を含みます。主要地域/国における各種眼疾患の有病率、業界の主要動向、規制状況の概要、COVID-19が市場に与える影響に関する情報を提供します。本レポートは、主要プレイヤーの市場シェアとプロファイルに関する情報を含む詳細な競争環境を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは6.61% |

|

ユニット |

価値(百万米ドル) |

|

セグメンテーション |

タイプ別

|

|

適応症別

|

|

|

エンドユーザー別

|

|

|

地理別

|

よくある質問

フォーチュン・ビジネス・インサイトによれば、世界の市場価値は2025年に5億124万米ドルに達し、2034年までに8億3673万米ドルに達すると予測されている。

2025年の市場価値は1億8,307万米ドルに達しました。

市場は予測期間中に 6.61% の CAGR を示すことが予想されます。

エンドユーザーによって、病院セグメントが市場をリードしました。

市場を推進する主な要因は、診断製品の眼科障害と技術的進歩の負担の増加です。

Carl Zeiss Meditec AG、Topcon Corporation、およびAlcon Inc.は、市場のトッププレーヤーです。

北米は2024年に最大の市場シェアを保持していました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート