監視レーダー市場規模、シェア、成長、ロシア・ウクライナ戦争・産業分析、プラットフォーム別(空挺、地上、宇宙、海軍)、レーダータイプ別(短距離、中距離、長距離)、用途別(商業、軍事、国土安全保障、その他)、地域予測、2025年~2032年

主要市場インサイト

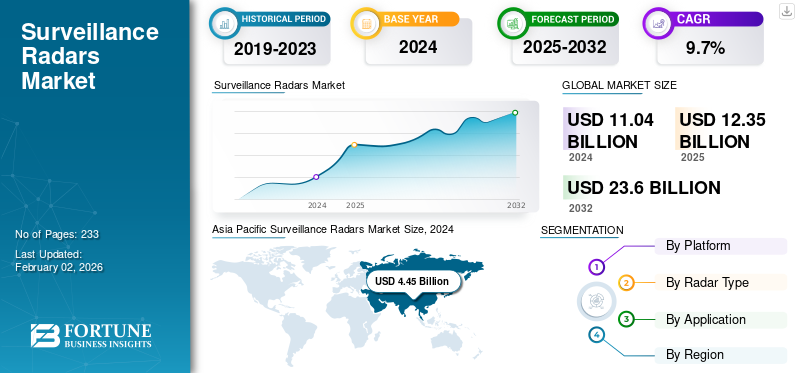

世界の監視レーダー市場規模は、2024年に110億4,000万米ドルと評価されています。市場は2025年の123億5,000万米ドルから2032年までに236億米ドルに成長すると予測されており、予測期間中に9.7%のCAGRを示します。

レーダーは、空港、キャンプ、国境、港などの重要なインフラや施設におけるさまざまな活動を監視するために不可欠です。これらのシステムは、国家安全保障のための非線形、協力的、移動目標を検出および追跡するために使用されます。また、商業部門と防衛部門の両方で国境警備を改善する上でも重要な役割を果たしています。レーダー システムは陸、海、空、宇宙を含むさまざまなプラットフォームで運用できるため、国境警備活動には不可欠です。

ほとんどのレーダーは S バンド周波数範囲内で動作し、主に捜索および照準機能に使用されます。さらに、空対地レーダーは航空宇宙および海洋安全保障において貴重であり、航空機、超軽量航空機、ステルス機、無ネジ航空機 (UAV)、および無人航空機システム (UAS) を含むさまざまな目標の検出を可能にします。ヘリコプター、ボート、船。これらのレーダー システムは、軍と国防軍の視界内で動作し、未知の地域での戦術任務において重要な支援を提供します。

市場の主要企業には、高度な航空および地上監視レーダーを提供するノースロップ グラマン、レイセオン テクノロジーズ、タレス グループ、サーブ AB、レオナルド S.p.A.、およびロッキード マーティン、ノースロップ グラマンが含まれます。 Raytheon Technologies は、SENTINEL や AMDR システムなどの統合レーダー プラットフォームを提供します。タレス グループは、Ground Master レーダーや STAR NG レーダーなど、空、海、地上のマルチモード監視ソリューションを専門としています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ロシア・ウクライナ戦争の影響

ロシア・ウクライナ戦争の影響により増強された監視レーダーの調達について

ロシアとウクライナの間の戦争は、少なくとも短期的には、世界経済が新型コロナウイルス感染症のパンデミックから回復する能力を妨げている。この戦争により、いくつかの国からの経済制裁、一次産品価格の上昇、サプライチェーンの混乱が生じ、世界中の多くの市場に影響を及ぼしました。国防支出と防衛購入への取り組み方も変化した。世界中の多くの国が防衛支出と調達計画を見直し、ロシアとウクライナの間の戦争などの状況に応じて調整している。インド、中国、カナダ、エストニア、イラク、台湾は、増大する安全保障上の脅威に対抗するために必要なインフラを構築するため、レーダー産業への防衛支出を優先している。したがって、戦争によりレーダーに対する世界的な需要が急増しました。

- 2022年6月、英国の電子スキャンインテリジェンスおよび監視ソリューションの設計および製造会社であるBlighter Surveillance Systemsは、現在進行中のロシアとの紛争においてウクライナ軍を支援する対UAS能力の一環として、自社のA422レーダーの多くを供給した。 A422 は中距離軍用航空レーダーで、最大 20 km 離れた空と地上の目標を検出して報告することができ、地平線、都市、海岸線付近で優れた騒音低減を実現します。

ウクライナなど紛争に関与している国や影響を受けている国は、防衛能力を強化するために先進的な監視レーダーの取得に注力している。たとえば、2022年にウクライナはBlighter Surveillance SystemsからBlighter A422レーダーなどの先進的なレーダーシステムを受け取りました。さらに、レーダー技術は、長距離目標や防空システムの強化にとってますます重要になっています。

- たとえば、2024年5月、スウェーデンは、ロシアに対する国の防衛を強化するための130万ドルのパッケージの一環として、ウクライナに2機の空挺監視制御(ASC)レーダー航空機を寄贈すると発表した。現代の戦争における監視レーダーシステムの重要性の高まりは、市場の成長をさらに刺激します。

市場力学

市場の推進力

国境監視システムの進歩による航空監視レーダーの需要の増加

自律型ドローンや音響レーダー技術などの国境監視システムは大幅に進化し、進化し続けています。モバイル国境警備レーダーにより、さまざまな国でより効果的な国境警備が可能になりました。これらのレーダーは、戦略的な場所での探知率を高めるために使用されます。さらに、最先端の低誤警報レーダーは、国境紛争、麻薬密売、不法移民に直面している国々を先進国に導きました。レーダー国境警備を支援するため。したがって、レーダー市場は予測期間中に顕著に成長すると予想されます。さらに、多くの国が軍事能力を強化するために監視レーダーシステムを導入しています。

- たとえば、インドは2025年2月、エアロ・インディア2025で軍事能力を強化するために設計されたいくつかの新しい航空監視レーダーを発表した。重要なシステムの 1 つは、国防研究開発機構 (DRDO) 傘下の電子レーダー開発施設 (LRDE) によって開発された VHF SR RSV レーダーです。このレーダーはステルス航空機を検出するように特別に設計されており、30 ~ 300 MHz の周波数帯域内で動作します。

このような発展と革新により、国内産業は高度な航空監視技術の生産を推進し、他国も同様の固有技術への投資を奨励しています。

市場の成長を促進するための新規空港の拡張と既存空港の維持

空港監視レーダーの需要は高まっており、主に空港で事故を減らすために使用されています。レーダー技術が進歩するにつれて、航空旅行はより効率的かつ安全になります。政府は国内の安全を強化するために巨額の投資を行い、非常に洗練された空港レーダーを導入しました。さらに、新規および既存の空港の開発は、世界の監視レーダー市場の成長を促進する主要な要因の1つです。近年、旅客航空交通量の増加により、空港の潜在的な脅威を軽減するための空港レーダー システムの開発が行われています。

- 2022年11月、スペインのテクノロジー・防衛企業インドラは、ドイツの航空ナビゲーションサービスプロバイダーDFSから、同国の航空レーダーネットワークを新技術でアップグレードする契約を獲得した。 1億300万ドルを超える契約は13年以内に実現する予定で、計画されているさまざまなオプションの解除に基づく延長条項が含まれている。

さらに、旅行需要の増加に対応するために、世界中で新しい空港の建設が増加しています。空港容量の拡大により航空交通量が増加すると、効率的な航空交通管理のための監視レーダーが必要になります。世界中の多くの空港は、効果的な航空交通管制のために高度な監視レーダーの設置に重点を置いています。

- たとえば、2024 年 12 月、タレスはオランダの航空ナビゲーション サービス プロバイダーから、スキポール空港にデジタル二次監視レーダーである RSM NG を提供する契約を獲得しました。新しいレーダーは現在の二次レーダーに代わるもので、安全かつ効果的な航空交通管理のための性能と信頼性が強化されました。

市場の制約

高額なメンテナンスコストが市場の成長を妨げている

レーダーの要件には、高い運用効率、高度なシステム、クロスプラットフォームの互換性、広い周波数範囲が含まれます。レーダーは非常に過酷な環境で動作する可能性があり、戦場の機器が故障すると壊滅的な損害を引き起こす可能性があります。 2023年1月、タレスはフランス軍、イタリア軍、イギリス軍に18億5,000万米ドルのレーダーシステムと補給・支援サービスを提供した。タレスは、フランス、イタリア、イギリスの海軍向けにOCCAR(統合兵器協力機構)とのサービス契約を締結しました。この新しい重要なサービス契約は 3 年間で、オプションで 2 年間の期間も含まれます。

市場機会

自律的なターゲット認識のための人工知能 (AI) の統合が市場成長のチャンスをもたらす

市場における重要な機会は、自律的なターゲット認識とリアルタイムのデータ分析を可能にする人工知能テクノロジーの統合です。 AI を活用したレーダー システムは、人間の介入なしに物体を区別し、パターンを認識し、迅速な意思決定を行うことができるため、軍事用途と民間用途の両方で状況認識と運用効率が大幅に向上します。この機能は、高度な国境やインフラのセキュリティ、航空および海上の監視に対する需要の高まりに対応します。したがって、応答時間を短縮し、検出精度を向上させるためにレーダーに自律的ターゲット認識用の AI を統合することは、市場の成長に大きな機会をもたらします。

監視レーダー市場の動向

アクティブ電子操縦アレイレーダーの開発が市場の成長を促進

Electronically Scanned Arrays (AESA) レーダー テクノロジーは、新世代の Trans-Receive (TR) モジュールと高性能を使用しています。ソフトウェア無線 (SDR)、非常に高いデータレートでの無線通信にも使用できます。 AESA レーダーは、古いレーダー テクノロジーのアップグレードや置き換えに広く使用されています。 AESA 設計はモジュラーコンセプトを採用しており、信頼性が向上しています。重要な TR モジュールが故障しても、レーダー全体が使用できなくなるわけではありません。モジュールを素早く交換することでシステムを復旧できます。より多くの主要企業が最新の監視用途向け AESA レーダーの製造に投資するにつれて、市場の成長が加速しています。たとえば、Leonardo S.p.A. や Northrop Grumman などの企業は、さまざまなターゲットを高精度で検出および追跡するように設計されたアクティブ電子スキャン アレイ レーダーを製品ポートフォリオに提供しています。これらのメーカーは、従来の機械式監視レーダーよりも高速なスキャン速度、改善された目標追跡機能、および優れた妨害耐性を提供する高度な AESA レーダー システムを生産し続けています。

さらに、リアルタイムの状況認識と長距離目標検出を取得する AESA レーダーの需要が高まっています。たとえば、ブラジル空軍は 2024 年 6 月に、航空監視と地上防空能力を強化するために、グランド マスター 200 マルチミッション「オールインワン」(GM200 MM/A) レーダーを調達しました。このレーダーは高度な 4D AESA テクノロジーを備えており、さまざまな脅威を検出する際に優れた状況認識と柔軟性を提供します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

プラットフォーム別

地上セグメント 監視技術の進歩によりトップシェアを握る

プラットフォームごとに、市場は空挺、地上、宇宙、海軍に分類されます。 2024 年には、地上セグメントが最大の監視レーダー市場シェアを保持して優勢になりました。さまざまな国が、侵入からの保護と潜在的な脅威の特定のために地上監視レーダー システムを利用しています。たとえば、2024 年 12 月、インドの国境警備隊 (BSF) は監視用途に地上レーダー システムと対ドローン システムを使用しました。 BSFは監視レーダーを活用してトンネルを特定し、ジャンムー州とパンジャブ州のインド・パキスタン国境を越える侵入活動を阻止すると予想されている。

宇宙セグメントは、他のプラットフォームに対する技術的優位性により、予測期間中に最も急速な成長を遂げると推定されています。たとえば、2022 年 3 月にインド宇宙研究機関 (ISRO) は、NETRA プロジェクトの下でスペースデブリを追跡するための宇宙ベースのレーダーの打ち上げを発表しました。このプロジェクトでは、1500kmの範囲にわたってデブリを追跡できるようになります。さらに、宇宙ステーション、衛星、その他の宇宙物体を高速スペースデブリから保護するための監視システムの需要が増加しています。たとえば、2025 年 2 月、スペインのテクノロジーおよび防衛企業であるインドラは、低宇宙軌道上の物体を検出するための宇宙監視レーダーを供給する契約をドイツ空軍から獲得しました。このシステムは、運用中の衛星を他の宇宙ミッションからの破片との潜在的な衝突から保護するように設計されています。

衛星ターゲットの増加と打ち上げコストの削減により、宇宙分野の成長がさらに促進されるでしょう。航空および海軍部門も、航空会社や海軍、沿岸部隊からの需要の増加により、若干の成長が見込まれています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

レーダーの種類別

防衛用途の増加により長距離セグメントが優位

レーダーの種類に基づいて、市場は短距離、中距離、長距離に三分されます。長距離セグメントは最大の市場シェアを保持しており、予測期間中に最も急速に成長すると予想されています。防衛および宇宙ベースの合成開口レーダーでの用途の増加は、長距離レーダーの成長を促進します。さらに、高い探知能力を備えた先進的な長距離レーダーの需要も高まっています。たとえば、2024年2月、ロッキード・マーティンはシンガポール空軍(RSAF)の防空要件に合わせてTPY-4地上設置型長距離監視レーダーを宣伝した。このレーダーは、FPS-117 レーダーの長距離監視レーダーと比較して、検出範囲と性能が向上しています。

中距離レーダーは市場で 2 番目に高いシェアを占めており、このセグメントは世界的なアップグレードや新規調達により大幅に成長すると予想されています。さらに、いくつかの政府でスマート交通管理イニシアチブの採用が増えていることが、短距離レーダーの需要を後押ししています。

- イラン政府は2022年9月、3000キロの範囲内の目標を探知できるホライズンレーダーの配備を発表した。

用途別

国防予算の増加により軍用レーダー部門が優位に立つ

アプリケーションに基づいて、市場は商業、軍事、国土安全保障などに分類されます。軍事分野は、予測期間中に最も高い CAGR で成長すると予測されています。国境を越えた紛争と国防予算の増加が、軍事部門の成長の主な原動力となっている。地政学的な緊張の高まりと地域の近代化により、脅威の検出とマルチドメインの統合を強化するためのレーダー システムの調達とアップグレードが促進されています。

航空宇宙産業からの需要の増加により、ビジネス調査も大幅に成長すると予想されます。

国土安全保障レーダーは第 3 位の市場シェアを保持しており、ますます注目が集まっています。人工知能 (AI)- 対応の交通管理システムがホーム セキュリティ レーダーの需要を促進します。

その他のセグメントには、野生動物部門、航空会社、その他多くの企業が動物、鳥、その他の移動体を追跡するために使用するレーダーが含まれます。

監視レーダー市場の地域展望

世界市場は、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分かれています。

Asia Pacific Surveillance Radars Market Size, 2024 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、予測期間中に最も高い市場シェアを占めると推定されています。この市場の成長は、インドや中国などの発展途上国からの先進的な海軍レーダーに対する需要の高まりによるものです。さらに、この地域における国家安全保障の強化と国境保全の安定に対する需要の高まりにより、高度な監視レーダーシステムの必要性が高まっています。例えば、2024年12月、インドはアジアとインド洋におけるインドの防空と監視を強化するためにヴォロネジレーダーシステムを調達するため、ロシアと40億ドルの防衛協定を交渉した。先進的なレーダーは、中国、南アジア、インド洋などの重要な地域における状況認識を強化し、インドに戦略的優位性をもたらすと期待されている。したがって、地域的および世界的な課題の中で、先進的なレーダー システムによる改善の必要性が監視レーダーの需要を促進すると予想されます。

北米は 2 番目に大きな市場であると推定されています。北米諸国は国防省に多額の予算を持っています。米国は、老朽化した艦隊を更新し、将来の取り組みに備えた先進装備を調達するために、多額の軍事費と防衛費を割り当てている。北米には約 850 万マイルの広大な海岸線があり、この地域に沿岸警備隊のレーダー システムを配備する機会が生まれています。さらに、米国とカナダの政府は大国としての地位を維持するために合理的な防衛予算を割り当てており、沿岸警備隊のレーダー システムを提供する企業に良い機会を提供しています。さらに、この地域の国々の国防軍は、さまざまなレーダー製造会社と協力して、全体的な防衛能力を向上させるレーダーを製造しています。たとえば、2024 年 6 月、アメリカ海軍はレイセオン テクノロジーズ コーポレーションに、AN/SPY-6(V) レーダーを製造するための 6 億 7,700 万米ドル相当の契約を締結しました。この契約に基づき、米海軍はさらに7基の海上監視レーダーを受領し、調達するレーダーの総数は38基となる。監視レーダーを大規模に生産するこのような戦略は、この地域の監視レーダー市場の成長を促進すると予想される。

欧州は第 3 位を維持しており、防衛産業や商業産業への投資増加により調査期間中に大幅な成長が見込まれています。生産施設やインフラを近代化するための地域製造業者による投資の増加は、レーダー分野で事業を展開する企業に有利になるだろうセンサー市場。さらに、産業オートメーションの増加は市場関係者にプラスの影響を与え、新しいセンサー技術の開発を促進し、高い競争上の優位性を獲得するのに役立ちます。また、最前線で高度な脅威検出を実現するために、地域のさまざまな国でカスタマイズされたレーダー システムの需要も増加しています。たとえば、英国は 2023 年 5 月に、2023 年から 2024 年の間に 90 台の GBSR システムを供給する契約を Elbit Systems UK と締結しましたが、追加の 40 システムのオプションも付いています。レーダーはカスタマイズされ、最適化された安定化ユニットとキャプチャ ソフトウェアが装備されます。前線監視能力を向上させるためのレーダーシステムの設計と調達に関するこのような開発は、欧州市場の成長を促進すると予想されます。

中東とアフリカでは、UAE、サウジアラビア、イスラエルからの投資増加がレーダー市場の成長を促進しています。 2022年8月、スペインの防衛企業インドラはサウジアラビアに対し、サウジ空軍(RSADF)向けのいくつかのレーダーシステムと技術移転(ToT)契約を提案した。

ラテンアメリカは、ブラジル、アルゼンチン、チリ、その他の国からの新規買収により緩やかな成長が見込まれます。たとえば、タレスは 2022 年 4 月に、チリのカラマに完全に太陽エネルギーで動作する新しい航空交通レーダーを設置すると発表しました。さらに、防衛およびセキュリティ技術への投資の増加により、この地域で監視レーダーの市場が大幅に成長すると予想されています。ブラジルとメキシコは公共の安全と治安の強化に注力している。たとえば、2024年12月、ブラジル陸軍は、防衛システムを近代化するためのSABRE M200 Vigilante Sバンド航空監視レーダーの供給に関して、1,660万ドル相当の契約をエンブラエルに締結した。

競争環境

主要な業界プレーヤー

鍵選手はフォーカシングの上開発に向けた研究開発の取り組み革新的なソリューション

世界市場は競争が激しく、いくつかの大手企業が市場シェアを独占しています。近年、レーダー技術の急速な発展により市場の競争は激化しており、いくつかの企業が革新的なソリューションを生み出すための研究開発に注力しています。

プロファイルされた主要監視レーダー会社のリスト

- BAEシステムズ社(英国)

- ヘンソルトAG(ドイツ)

- レオナルド S.p.A.(イタリア)

- ハネウェル・インターナショナル(私たち。)

- ロッキード・マーチン社(私たち。)

- L3 Harris Technologies Inc.(米国)

- ノースロップ・グラマン社(アメリカ)

- レイセオン テクノロジーズ コーポレーション(米国)

- サーブAB(スウェーデン)

- タレスグループ(フランス)

主要な産業の発展

- 2025 年 2 月:イスラエル航空宇宙産業 (IAI) は、新しい C キャッチャー マルチモード、マルチロール航空監視レーダーを戦略的顧客に納入し、航空監視技術の大幅な進歩を記録しました。このレーダーには、コンパクトなパッケージで高性能と信頼性を提供する GaN AESA テクノロジーが搭載されています。

- 2024 年 12 月:サーブは、欧州の米空軍を支援するため、BAEシステムズから複数のジラフ4Aレーダーシステムに関する4,800万ドル相当の契約を受領した。 Giraffe 4A レーダーは、長距離監視と空軍基地の防空機能を機動性の高いパッケージで提供します。

- 2024年10月: BAE システムズとレオナルド UK は、英国のタイフーン試験機で欧州共通レーダー システム マーク 2 (ECRS Mk2) の最初の飛行試験を実施し、成功しました。 ECRS Mk2 レーダーは、従来のレーダー機能や電子戦などの高度な機能を提供します。

- 2023年6月: BAE Systems は、イギリス海軍の重要なレーダー システムをサポート、アップグレード、保守するために 3 億 4,100 万米ドル (2 億 7,000 万ポンド) の契約を締結しました。この 10 年間の契約には、さまざまな軍艦で使用される Artisan、Sampson、長距離レーダーが含まれます。

- 2023 年 3 月:英国を拠点とする電子走査レーダーおよび監視ソリューションの設計および製造会社である Blighter Surveillance Systems は、英国国防省とのレーザー兵器プロジェクトのためにマルチモーダル A800 3D 電子走査レーダーをレイセオン UK に供給する契約を締結しました。

- 2023 年 2 月:ヘンソルトは、CAE Aviation から監視航空機用の多機能監視レーダーを提供する契約を獲得しました。

- 2022 年 2 月:SRC Inc. は、AN/TPQ-49 レーダーのサポート サービスを提供するために英国から 879 万ドル相当の契約を受注しました。この契約には、最大 439 万米ドルの追加サポート サービスを購入する条項が含まれています。

レポートの範囲

調査レポートは、監視レーダー市場の徹底的な分析を提供します。競争環境、市場の主要企業、トップメーカー、製品カテゴリ、サービスの一般的な用途などの重要な要素に焦点を当てています。レポートには、近年の市場の成長見通しに影響を与えたいくつかの追加要因が含まれています。このレポートはまた、市場の重要な発展を特定し、市場の傾向についての洞察を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2019~2032年 |

|

基準年 |

2024年 |

|

推定年 |

2025年 |

|

予測期間 |

2025~2032年 |

|

歴史的時代 |

2019-2023 |

|

成長率 |

2025 年から 2032 年までの CAGR は 9.7% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

プラットフォーム別 · 空挺 ・ 地面 ・ 空間 · 海軍 |

|

レーダーの種類別 · 短距離 · 中距離 · 長距離 |

|

|

による 応用 ・ コマーシャル ・ 軍隊 · 国土安全保障 · その他 |

|

|

地域別 ・ 北米 o 米国 (プラットフォーム別) o カナダ (プラットフォーム別) · ヨーロッパ o イギリス (プラットフォーム別) o ドイツ (プラットフォーム別) o フランス (プラットフォーム別) o イタリア (プラットフォーム別) o ロシア (プラットフォーム別) o ヨーロッパのその他の地域 (プラットフォーム別) · アジア太平洋地域 o 中国 (プラットフォーム別) o 日本 (プラットフォーム別) o インド (プラットフォーム別) o 韓国 (プラットフォーム別) o アジア太平洋地域のその他の地域 (プラットフォーム別) · 中東とアフリカ o UAE (プラットフォーム別) o サウジアラビア (プラットフォーム別) o イスラエル (プラットフォーム別) o 中東およびアフリカのその他の地域 (プラットフォーム別) ・ ラテンアメリカ o ブラジル (プラットフォーム別) o アルゼンチン (プラットフォーム別) o ラテンアメリカのその他の地域 (プラットフォーム別) |

よくある質問

Fortune Business Insights によると、世界市場は 2024 年に 110 億 4000 万米ドルと評価され、2032 年までに 236 億米ドルに達すると予測されています。

9.7%のCAGRを記録し、市場は予測期間中に急速な成長を示すでしょう。

予測期間中、長距離セグメントが市場を支配しました。

Raytheon Technologies、Thales Group、Lockheed Martin、BAE Systems は世界市場の主要企業です。

アジア太平洋地域が最大の市場シェアを保持すると予想されます。

市場の成長を牽引する主な要因は、国境監視システムの進歩と航空監視レーダーの需要の増加です。

地上セグメントはプラットフォーム別に市場をリードしました。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 233

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート