石油およびガスサイバーセキュリティ市場規模、シェアおよび業界分析、セキュリティタイプ別(ネットワークセキュリティ、エンドポイントセキュリティ、アプリケーションセキュリティ、クラウドセキュリティ、産業用制御システム(ICS))、ソリューションタイプ別(リスクおよびコンプライアンス管理、アイデンティティおよびアクセス管理(IAM)、脅威インテリジェンスおよび分析、暗号化およびデータ保護、セキュリティ情報およびイベント管理(SIEM))、展開モード別(オンプレミス、クラウドベースおよびハイブリッド)、アプリケーション別(上流 (探査と生産)、中流 (パイプライン、貯蔵)、下流 (精製と流通))、および地域予測、2026 ~ 2

石油・ガスサイバーセキュリティ市場規模と将来展望

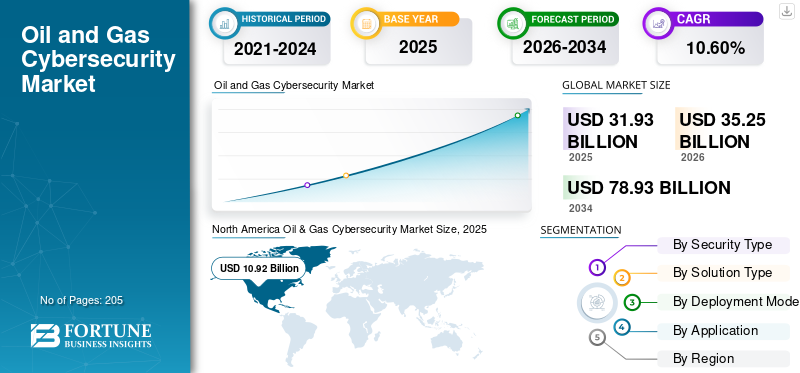

世界の石油およびガスのサイバーセキュリティ市場規模は、2025年に319億3,000万米ドルと評価されています。市場は2026年の352億5,000万米ドルから2034年までに789億3,000万米ドルに成長すると予測されており、予測期間中に10.60%のCAGRを示します。

石油およびガスのサイバーセキュリティは、産業用制御システム (ICS)、監視制御およびデータ収集 (SCADA) ネットワーク、パイプライン、製油所、デジタル油田プラットフォームを、物理的な運用を妨害する可能性のあるますます高度化するサイバー脅威から保護することに重点を置いています。業界が接続された自動化された環境に移行するにつれて、元々は分離された運用のために設計された従来の運用技術 (OT) システムが情報技術 (IT) ネットワークと統合され、新たな脆弱性が生じています。この統合により、サイバーセキュリティは、上流、中流、下流の各セグメントにわたる業務の継続性、安全性、資産の完全性の重要な要素となっています。

市場を牽引する主な要因としては、パイプラインや製油所のインフラに対する標的型サイバー攻撃の頻度の増加が挙げられ、大規模な供給混乱を引き起こす可能性が実証されています。また、遠隔監視システムの拡充により、モノのインターネット (IoT) -有効なセンサーと油田操業におけるクラウドベースの分析により、攻撃対象領域が大幅に増加しています。特にパイプライン ネットワークやオフショア資産における重要なインフラストラクチャを保護するための規制強化もあり、事業者は高度なサイバーセキュリティ フレームワークへの投資を余儀なくされています。さらに、サードパーティ ベンダーやデジタル サービス プロバイダーへの依存が高まっているため、堅牢な ID およびアクセス管理ソリューションの需要が高まっています。

- たとえば、2021 年 5 月に米国のコロニアル パイプラインを標的とした大規模なサイバー攻撃が発生しました。ランサムウェア攻撃が同社の IT システムに侵入し、オペレーショナル テクノロジー (OT) システムを保護するための予防措置としてパイプラインの運用が停止されました。この混乱により、東海岸全域で大幅な燃料供給不足が発生し、相互接続された IT および産業システムの脆弱性が浮き彫りになりました。この事件により、監視の強化、IT ネットワークと OT ネットワーク間の細分化、規制監視の強化など、パイプラインのサイバーセキュリティへの投資が加速しました。

世界の石油・ガスサイバーセキュリティ業界で活動する大手企業には、Honeywell International Inc.、Siemens AG、Schneider Electric SE、ABB Ltd.などが含まれます。 Honeywell International Inc. は、産業オートメーション、航空宇宙、建築技術、および機能材料を専門とする米国に本拠を置く多国籍複合企業です。同社は石油・ガス分野の主要企業であり、業務効率と資産保護を強化する高度な産業用制御システム (ICS) と堅牢なサイバーセキュリティ ソリューションを提供しています。ハネウェルの統合プラットフォームは、製油所、パイプライン、海洋施設にわたって広く導入されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

石油およびガスのサイバーセキュリティ市場の動向

マネージドセキュリティサービス(MSS)とSOC運用のアウトソーシングの拡大は主要な市場トレンドです

石油およびガス会社はますます導入していますマネージド セキュリティ サービス (MSS)運用テクノロジー OT サイバーセキュリティの熟練専門家の不足に対処するために、セキュリティ オペレーション センター (SOC) 機能をアウトソーシングします。産業用制御システム (ICS) や SCADA ネットワークを含む複雑な環境を管理するには、専門知識が必要ですが、多くのオペレーターが社内にその知識を持っていません。

たとえば、2023 年 6 月、シェルは外部のサイバーセキュリティプロバイダーとの連携を拡大し、世界中の資産全体の 24 時間 365 日の監視を強化しました。同様に、2024 年 1 月、アブダビ国営石油会社 (ADNOC) は、上流および中流の操業を監視する集中 SOC 機能を強化しました。また、リアルタイムの脅威インテリジェンス、応答時間の短縮、コストの最適化に対するニーズの高まりにより、MSS は地理的に分散した高リスクのエネルギー インフラストラクチャのサイバーセキュリティ ソリューションの重要なコンポーネントとなっています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

油田運営におけるエッジ コンピューティングの採用の拡大が市場の主要な推進力である

導入の増加エッジコンピューティング石油・ガス事業全体にわたるサイバーセキュリティ投資の重要な推進力として浮上しています。石油およびガスのサイバーセキュリティは、リアルタイムの意思決定を可能にして待ち時間を短縮するために、掘削リグ、パイプライン、海洋プラットフォームなどのソースに近い場所でデータを処理しています。ただし、この分散化により、従来の OT 環境を超えた複数の新しいエンドポイントが導入され、局所的なサイバー脅威に対して脆弱になります。その結果、通信事業者は安全なエッジ アーキテクチャ、エンドポイント保護、分散型脅威インテリジェンス監視システムに投資しています。

たとえば、2023 年 8 月に、北海の Equinor、BP、Shell などの上流事業者は、予知保全のためのエッジベースの監視システムを拡張し、リモート サイトのセキュリティ層の強化が必要になりました。さらに、エッジ コンピューティング システムは過酷な孤立した環境で動作することが多く、人間による継続的な介入なしで動作できる自律的なサイバーセキュリティ機能の必要性が強調されています。この変化により、データの整合性、安全なデバイス通信、エッジレベルの侵入からの保護を保証する高度なソリューションの需要が高まっており、サイバーセキュリティが次世代の油田デジタル化を実現する重要な要素となっています。

市場の制約

市場の成長を妨げるレガシー OT インフラストラクチャの保護の複雑さ

石油・ガスのサイバーセキュリティ市場の成長を阻害する主な要因は、元々サイバーセキュリティを考慮して設計されていない従来の運用技術 (OT) システムのセキュリティ保護に伴う複雑さです。上流および下流の施設の多くは依然として数十年前の産業用制御システム (ICS) に依存しており、監視制御およびデータ収集 (SCADA)暗号化、認証、パッチ適用などの基本的なセキュリティ機能が欠如しているネットワーク。最新のサイバーセキュリティ ソリューションをこれらの環境に統合することは、運用の中断やダウンタイムのリスクがあるため、困難です。

たとえば、2022 年 4 月、欧州の製油所運営会社数社は、既存の制御インフラストラクチャとのシステム互換性への懸念から、サイバーセキュリティのアップグレードを延期しました。さらに、継続的な運用を維持する必要があるため、頻繁なシステム更新やセキュリティ テストを実行する能力が制限されます。これにより、大規模なインフラストラクチャの交換なしでは対処することが困難な永続的な脆弱性が生じます。

市場機会

二酸化炭素回収とエネルギー移行インフラストラクチャへのサイバーセキュリティの統合が新たな成長の道を生み出す

二酸化炭素回収・利用・貯蔵(CCUS)と水素関連の石油・ガスインフラストラクチャの拡大により、サイバーセキュリティ導入の新たな機会が生まれています。これらの新興資産は、CO₂ 注入、保管の完全性、輸送ネットワークを管理するために、産業用制御システム (ICS) や高度な監視プラットフォームなどの相互接続システムに大きく依存しています。これらの施設は既存のパイプラインやストレージ システムと統合されることが多いため、追加のサイバー物理的リスク層が導入されます。

たとえば、2023 年 9 月、エクイノールはノーザン ライツ CO₂ ストレージ プロジェクトでデジタル監視機能を進化させ、国境を越えたデータ フローとストレージ運用を保護するために強化されたサイバーセキュリティ フレームワークを必要としました。同様に、従来の石油・ガス資産と低炭素技術との統合が進み、安全なデータ交換、リアルタイム監視、異常検出システムの需要が高まっています。これらの発展により、サイバーセキュリティベンダーがハイブリッドエネルギーインフラに合わせた特化したソリューションを提供する機会が開かれています。

市場の課題

分散資産やリモート資産全体の可視性が限られていることが市場の主要な課題となっている

市場における大きな課題は、オフショア プラットフォーム、パイプライン、保管施設など、高度に分散されたリモート資産全体の可視性が限られていることです。これらの操作は、産業用制御システム (ICS) や SCADA ネットワークなど、地理的に分散した OT 環境に依存していますが、多くの場合、リアルタイムで監視することが困難です。多くの場合、一貫性のないネットワーク接続と衛星通信への依存により、継続的な脅威検出機能が制限されます。たとえば、2023 年 2 月、アフリカの遠隔上流現場のオペレーターは、監視システムが断片化しているために異常の特定が遅れていると報告しました。さらに、複数の資産からのデータを一元的なデータに統合します。セキュリティ オペレーション センター (SOC)相互運用性の問題により、依然として複雑なままです。

セグメンテーション分析

セキュリティの種類別

重要なインフラストラクチャ保護のニーズによりネットワーク セキュリティが支配的になる

市場はセキュリティの種類に基づいて、ネットワーク セキュリティ、エンドポイント セキュリティ、アプリケーション セキュリティ、クラウド セキュリティ、産業用制御システム (ICS) などに分類されます。

2025 年には、上流、中流、下流の運用全体で相互接続されたシステムに大きく依存しているため、ネットワーク セキュリティが石油およびガスのサイバーセキュリティ市場シェアを独占しました。パイプライン、製油所、オフショア プラットフォームなどの重要な資産は、運用技術 (OT) ネットワークと情報技術 (IT) ネットワーク間の安全な通信に依存しています。これらの環境は、産業用制御システム (ICS) および監視制御およびデータ収集 (SCADA) システムを介して接続されることが増えているため、外部の脅威にさらされています。ファイアウォール、侵入検知システム、ネットワーク セグメンテーションなどのネットワーク セキュリティ ソリューションは、システム内の不正アクセスや横方向の移動を防ぐ上で重要な役割を果たします。

のクラウドセキュリティこのセグメントは最も高い成長を遂げており、予測期間中に 12.31% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ソリューションの種類別

リアルタイムの脅威検出の需要により、脅威インテリジェンスと分析が市場をリード

ソリューションの種類に基づいて、市場はリスクとコンプライアンスの管理、アイデンティティとアクセス管理 (IAM)、脅威インテリジェンスと分析、暗号化とデータ保護、セキュリティ情報とイベント管理 (SIEM) などに分類されます。

2025 年には、複雑で分散した脅威環境に対するリアルタイムの可視性のニーズが高まったため、脅威インテリジェンスおよび分析セグメントが世界市場を支配しました。高度な分析ツールの活用人工知能 (AI)異常を検出し、潜在的な侵害を特定し、運用に影響を与える前にサイバー脅威を予測するための機械学習。さらに、パイプラインやオフショア プラットフォームなどの地理的に分散した資産には、集中監視機能が必要です。

セキュリティ情報およびイベント管理 (SIEM) セグメントは、予測期間中に 12.20% の CAGR で成長すると予想されます。

導入モード別

レガシーインフラストラクチャへの依存によるオンプレミスのコマンド市場

導入モードに基づいて、市場はオンプレミス、クラウドベース、ハイブリッドに分類されます。

2025 年には、オンプレミスセグメントが世界市場を支配しました。多くの通信事業者は、セキュリティ プロトコルの完全な制御を維持し、遅延を最小限に抑え、外部ネットワークへの露出を減らすためにオンプレミス ソリューションを好みます。さらに、規制要件や内部リスク ポリシーにより、ローカライズされたデータの保存と処理が義務付けられることがよくあります。リモートの高リスク環境で中断のない運用を確保する必要があるため、上流および精製施設全体でオンプレミスのサイバーセキュリティ フレームワークを好む傾向がさらに強くなっています。

クラウドベースのセグメントは、予測期間中に 12.13% の CAGR で成長すると予想されます。

用途別

資産の接続性エクスポージャーが高いため、上流(探査および生産)市場が主導

アプリケーションに基づいて、市場は上流(探査および生産)、中流(パイプライン、保管)、下流(精製および流通)などに分類されます。

2025 年には、掘削現場と海洋プラットフォームにわたる接続されたリモート運用システムの広範な展開により、上流 (探査および生産) セグメントが世界市場を支配しました。の使用が増加モノのインターネット (IoT) センサー、地震データ プラットフォーム、およびリモート監視ソリューションにより、攻撃対象領域が大幅に拡大します。さらに、上流の資産は地理的に隔離された環境に配置されることが多く、サイバー脅威に対してより脆弱になり、継続的な監視が困難になります。

中流(パイプライン、ストレージ)セグメントは、予測期間中に 11.63% の CAGR で成長すると予想されます。

石油・ガスサイバーセキュリティ市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Oil & Gas Cybersecurity Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2025 年の北米市場は 109 億 2000 万ドルと評価され、2026 年にも 119 億 9000 万ドルで首位を獲得します。北米の石油・ガス業界におけるサイバーセキュリティは、パイプラインのサイバーセキュリティ規制、特に継続的な監視とリスク管理を必要とする運輸保安局 (TSA) などの機関からの義務の厳格な執行によって推進されています。この地域の広範なパイプラインネットワークと大規模な精製能力により、サイバー脅威への曝露が増大しており、高度な保護対策が必要です。

米国の石油およびガスのサイバーセキュリティ市場

北米の強い貢献と地域内での米国の優位性を踏まえると、米国市場は2025年に約93億1,000万米ドルと評価され、世界収益の約29.17%を占めた。

ヨーロッパ

ヨーロッパは今後数年間で8.88%の成長率を記録すると予測されており、これは全地域の中で2番目に高く、2025年の市場価値は78億5,000万米ドルに達します。ヨーロッパの市場は、重要なエネルギーインフラの保護強化を義務付けるNIS2指令などの厳格な規制枠組みの導入によって推進されています。老朽化した北海のオフショア資産へのサイバーセキュリティ投資の増加とインフラの改善も市場の成長に貢献しています。

ドイツの石油・ガスサイバーセキュリティ市場

ドイツ市場は 2025 年に 19 億 7,000 万米ドルと評価され、2026 年には約 21 億 6,000 万米ドルと推定され、世界収益の約 6.17% を占めます。ドイツの市場の成長は、産業用サイバーセキュリティ標準と、特に精製および石油化学事業における先進的な製造システムとの統合を重視することによって促進されています。さらに、相互接続されたエネルギーインフラとデジタル制御システムの保護への注目が高まっており、サイバーセキュリティへの投資が加速しています。

アジア太平洋地域

アジア太平洋地域は2025年に69億9,000万ドルと評価されています。この地域では、インドと中国は2025年にそれぞれ14億4,000万ドルと21億3,000万ドルと評価されています。中国やインドなどの国の精製能力、パイプラインインフラ、LNG基地の急速な拡大が市場を牽引しています。デジタル油田技術と自動制御システムの採用の増加により、サイバーリスクの状況が拡大しています。

インドの石油・ガスサイバーセキュリティ市場

インド市場は世界の収益の約 4.50% を占めています。インドの市場は、パイプラインネットワークと製油所の能力の拡大によって牽引されており、相互接続されたインフラ全体でサイバーリスクにさらされる機会が増加しています。公共部門の石油会社によるデジタル監視システムとSCADAベースの運用の採用の増加により、高度な石油に対する需要がさらに加速しています。サイバーセキュリティソリューション。

中国石油・ガスサイバーセキュリティ市場

中国市場は世界の収益の約 6.66% を占めています。

日本の石油・ガスサイバーセキュリティ市場

2025 年の日本市場は約 11 億 1,000 万ドルと評価され、世界収益の約 3.47% を占めます。

ラテンアメリカ

ラテンアメリカでは、この市場が長期的に緩やかな成長を遂げると予想されています。この市場は、2025 年に 17 億 1,000 万米ドルと評価されています。市場は海洋探査とパイプライン インフラストラクチャの近代化によって推進されており、安全なデジタル システムと運用システムのニーズが高まっています。

ブラジルの石油・ガスサイバーセキュリティ市場

ブラジル市場は 2025 年に 8 億 5,000 万米ドルと評価され、世界収益の約 2.67% を占めます。

中東とアフリカ

中東およびアフリカ地域は、予測期間中にこの市場で大幅な成長が見込まれると予想されます。中東およびアフリカ市場は、デジタル油田への大規模投資により、2025 年には 44 億 6,000 万米ドルと評価されました。スマート製油所、特に国営石油会社による輸出インフラ。パイプライン、LNG ターミナル、海洋操業などの重要な資産の保護に重点が置かれるようになり、地域全体でサイバーセキュリティの導入が加速しています。

GCC 石油・ガスサイバーセキュリティ市場

GCC 市場は 2025 年に 28 億 3,000 万米ドルと評価され、世界収益の約 8.87% を占めています。

競争環境

主要な業界プレーヤー

市場シェアを拡大するための大手企業による提携、事業拡大、技術進歩

世界の石油・ガスサイバーセキュリティ市場は高度に統合されており、Honeywell International Inc.、Siemens AG、Schneider Electric SE、ABB Ltd. などの著名なプレーヤーが参加しています。市場で事業を展開している企業は、製品ポートフォリオ、技術力、製造プレゼンスの拡大などの分野の強化に重点を置いた、的を絞った成長戦略を採用しています。

- たとえば、2023 年 4 月、ハネウェルは産業用サイバーセキュリティ ポートフォリオを強化し、製油所やパイプラインなどの運用技術 (OT) 環境の保護に重点を置くことで、石油・ガス部門向けのサイバーセキュリティ製品を拡大しました。同社は、制御システムと統合された高度な脅威検出およびリスク管理機能を導入しました。この取り組みは、重要なエネルギー インフラストラクチャ全体にわたって進化する規制要件へのコンプライアンスを確保しながら、事業者が従来の産業用制御システム (ICS) を保護できるように支援することを目的としていました。

世界市場における他の主要企業には、Cisco Systems, Inc.、Palo Alto Networks, Inc.、Fortinet, Inc.、IBM Corporation などがあります。これらの企業は、予測期間中に世界市場シェアを拡大するために、新製品の発売とコラボレーションを優先すると予想されます。

プロファイルされた主要な石油およびガスのサイバーセキュリティ企業のリスト

- ハネウェルインターナショナル株式会社(私たち。)

- シーメンスAG(ドイツ)

- シュナイダーエレクトリックSE(フランス)

- ABB Ltd.(スイス)

- シスコシステムズ株式会社(私たち。)

- パロアルトネットワークス株式会社(私たち。)

- フォーティネット社(米国)

- IBM コーポレーション(米国)

- マイクロソフト社(米国)

- Kaspersky Industrial Cybersecurity (KICS) (ロシア)

主要な産業の発展

- 2024 年 3 月:シュナイダーエレクトリックは、EcoStruxure サイバーセキュリティ プラットフォームを強化しました。石油とガス接続された産業資産の保護に重点を置いたアプリケーションです。このアップデートでは、ICS および SCADA システムのネットワーク セグメンテーションとエンドポイント保護が強化されました。この開発により、石油・ガス事業者は上流と下流の施設全体で業務効率を維持しながら、サイバー脅威に対する回復力を強化することができました。

- 2023 年 8 月:IBM は、AI を活用した脅威インテリジェンスと分析を自社のセキュリティ オペレーション センター (SOC) 製品に統合することで、石油・ガス分野向けのサイバーセキュリティ サービスを強化しました。この取り組みは、産業およびエンタープライズ システム全体にわたるリアルタイムの脅威検出の向上に焦点を当てており、エネルギー会社がサイバー リスクを管理し、運用上の回復力を積極的に強化できるようにします。

- 2023 年 7 月:シスコは、石油およびガスのインフラストラクチャに合わせた強化されたネットワーク セキュリティ ソリューションを導入することにより、産業用サイバーセキュリティ ポートフォリオを拡大しました。同社は、高度な脅威検出と安全な接続ソリューションを通じて、パイプライン ネットワークとリモート運用サイトのセキュリティを確保することに重点を置きました。

- 2023年6月: シーメンスは、高度な OT セキュリティ ソリューションをデジタル エネルギー プラットフォームに統合することで、石油およびガスのサイバーセキュリティ機能を強化しました。同社は、パイプラインおよび精製作業で使用される SCADA および産業オートメーション システムのセキュリティに焦点を当てました。この動きにより、分散資産全体にわたるリアルタイムの監視と脅威検出が可能になり、エネルギー事業者がデジタル化とリモート運用の増加に伴うサイバーリスクを軽減できるようになりました。

- 2023年5月: フォーティネットは、OTセキュリティ石油・ガス事業におけるサイバーセキュリティのニーズに対応するプラットフォーム。同社は、SCADA および産業用ネットワークに合わせてカスタマイズされた、強化されたネットワーク セグメンテーションおよび侵入防御システムを導入しました。これにより、ますます巧妙化するサイバー脅威からパイプラインと洗練されたインフラストラクチャを保護することができました。

- 2022 年 9 月:ABB は、分散型制御システム (DCS) と産業用ネットワークのセキュリティに重点を置いて、主要な製油所プロジェクトに高度なサイバーセキュリティ ソリューションを導入しました。同社は、リアルタイム監視ツールと異常検出ツールを統合して、重要な業務を保護しました。この取り組みは、運用の安全性を強化し、サイバーインシデント対応が精製プロセスに影響を与えるリスクを軽減することを目的としていました。

レポートの範囲

世界の石油およびガスサイバーセキュリティ市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、市場のダイナミクスと、予測期間中に市場を推進すると予想される傾向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 10.60% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | セキュリティ タイプ、ソリューション タイプ、展開モード、アプリケーション、および地域別 |

| セキュリティの種類別 |

|

| ソリューションの種類別 |

|

| 導入モード別 |

|

| アプリケーション別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 319 億 3000 万米ドルで、2034 年までに 789 億 3000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 109 億 2,000 万米ドルでした。

市場は、2026年から2034年の予測期間中に10.60%のCAGRを示すと予想されます。

ネットワーク セキュリティ部門がセキュリティ タイプ別で市場をリードしました。

油田運営におけるエッジコンピューティングの採用の増加が市場を牽引しています。

Honeywell International Inc.、Siemens AG、Schneider Electric SE、ABB Ltd. は、市場の著名なプレーヤーの一部です。

2025 年には北米が市場を支配します。

接続された ICS/SCADA システムの拡大、重要インフラ規制の厳格化、リモートおよびクラウドベースの運用への依存の増大は、石油およびガスのサイバーセキュリティ導入を促進すると予想される主な要因です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 205

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。