用途別(発電、製鉄、セメント、その他)の石炭市場規模、シェアおよび産業分析、および地域予測、2026~2034年

石炭市場規模と将来展望

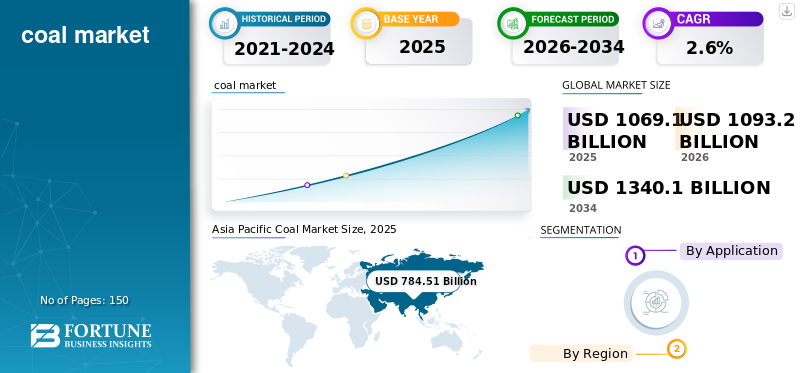

世界の石炭市場規模は、2025 年に 1 兆 691 億米ドルと評価されています。市場は、予測期間中に 2.6% の CAGR で、2026 年の 1 兆 932 億米ドルから 2034 年までに 1 兆 3,401 億米ドルに成長すると予測されています。アジア太平洋地域は石炭市場を支配し、2025年には69.86%の市場シェアを獲得した。

脱炭素化の取り組みが加速しているにもかかわらず、世界の石炭市場は依然として世界のエネルギーおよび産業システムの構造的に重要な部分を占めています。石炭は、特に電力需要の伸びと送電網の信頼性ニーズが依然として高い新興経済国において、発電において中心的な役割を果たし続けています。同時に、冶金用石炭は依然として高炉ベースの製鉄にとって不可欠な原料であり、世界の一次鉄鋼生産の大部分を占め続けています。

市場のダイナミクスは、地域の軌道が分散することによってますます形作られています。ヨーロッパや北米では工場の廃止や排出規制強化により石炭消費が構造的に減少している一方、中国とインドを筆頭にアジア太平洋地域全体では需要は依然として底堅い。その結果、市場は過渡期に入りつつあり、石炭は成熟経済では衰退する燃料であると同時に、発展途上地域では重要なベースロードおよび産業投入材となり、複雑な世界的見通しを生み出しています。

China Shenhua Energy Co., Ltd.、Coal India Limited、China Coal Energy Co., Ltd.、BHP Group、Glencore plc、および Peabody Energy Corporation が市場で活動する主要企業です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

石炭市場の動向

アジア市場間の乖離の拡大が業界の成長を促進

石炭市場を形成する最も重要な傾向の 1 つは、アジア太平洋地域の消費パターンと OECD 諸国の消費パターンの間の乖離が拡大していることです。中国とインドは引き続き世界の石炭使用の大部分を占めているが、ヨーロッパと北米はプラントの廃止と再生可能エネルギーの拡大を通じて石炭への依存を急速に減らしている。この地理的集中により、石炭貿易のダイナミクス、価格ベンチマーク、設備投資の優先順位が再構築されています。

同時に、石炭サプライチェーンはこの構造変化に適応しつつあります。いくつかの西側市場では国内生産が減少する一方、輸出業者はアジアのバイヤーへのサービスにますます注力している。 IEAは、石炭需要の伸びは横ばい傾向にあり、市場の安定性と海上貿易の流れを決定する上でアジアの支配的な役割が強化されていると指摘している。

市場ダイナミクス

市場の推進力

新興国における電力需要とベースロード電力要件の増大 燃料産業の拡大

再生可能エネルギーの容量追加や送電網インフラのアップグレードよりも早く電力需要が拡大している国々では、石炭はエネルギー安全保障の主要な柱であり続けています。大規模な発展途上市場において、石炭火力発電は依然として、産業の成長、都市化、家計消費の増加をサポートできる、派遣可能なベースロード電力の数少ない拡張可能な電源の 1 つです。この力関係はアジア太平洋地域で特に顕著であり、国内資源の入手可能性、確立された物流、輸入ガスと比較したコスト競争力により、石炭は国の電力システムに深く組み込まれ続けています。

再生可能エネルギーが急速に拡大しているにもかかわらず、石炭火力発電所は頻繁に断続期間中に重要な送電網の安定性を提供し、ピーク需要をサポートし、供給変動のバランスをとります。 IEAは引き続き、アジア新興国では石炭需要が依然として構造的に高く、電力部門の需要と産業電化のニーズが消費水準を維持していることを強調している。その結果、特に長期的なエネルギー移行目標とともに手頃な価格と信頼性を優先する市場において、石炭需要は短期的には堅調に推移すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の制約

市場開発を制限するより厳しい大気汚染基準

世界の石炭市場の成長を大きく阻害しているのは、特にヨーロッパと北米における排出削減を巡る政策環境の引き締めである。これらの地域の政府は石炭廃止戦略、炭素価格メカニズム、より厳格な大気汚染基準を導入しており、石炭火力発電は再生可能エネルギーやガスに比べてますます不経済になっています。その結果、規制圧力と投資家の主導により、成熟市場では構造的な石炭需要の減少が進行中です。 脱炭素化 約束。

さらに、金融機関や多国間開発銀行は新規石炭プロジェクトへの資金を大幅に削減し、少数の新興国以外では生産能力の追加が制限されている。エネルギー協会の統計レビューによると、OECD市場の急激な縮小を反映して、石炭需要はますますアジアに集中している。時間の経過とともに、この構造的制約により海上一般炭貿易の伸びが減少し、輸出依存地域における供給過剰リスクが加速すると予想されます。

市場機会

インフラの拡大を伴う新興国経済が市場の成長を促進

長期的な脱炭素化の目標にもかかわらず、冶金用石炭は高炉ベースの鉄鋼生産において重要な役割を果たしているため、依然として石炭市場内で重要な機会セグメントとなっています。一次製鉄は依然として燃料と還元剤の両方としてコークスに大きく依存しており、水素ベースのルートによる大規模な代替には多大な時間、インフラ投資、コスト競争力が必要となる。これにより、高品質のコークス炭に対する耐久性のある中期的な需要基盤が生まれます。

インフラと製造業が拡大する新興国は引き続き鉄鋼需要を牽引し、冶金用石炭の貿易の流れを強化している。電気アーク炉などの代替技術が成長している一方で、それらはスクラップの入手可能性と電力コストに依存しており、世界中で高炉生産を完全に置き換える能力には限界があります。その結果、特に工業化地域において、冶金用石炭は一般炭と比較して石炭市場の構造的により回復力のある構成要素となっています。

市場の課題

価格の変動性と長期投資シグナルの不確実性が業界の拡大を妨げる

石炭市場が直面している主な課題は、地政学的混乱、通商政策の変化、不確実な長期需要シグナルによって引き起こされる価格ボラティリティの高まりです。石炭価格は、供給ショック、輸出制限、主要輸入国の調達戦略の変化により、近年急激に変動している。この変動は生産者と消費者の両方にリスクをもたらし、契約構造や投資計画を複雑にします。

同時に、世界的なエネルギー転換により、石炭の長期的な役割に重大な不確実性が生じ、新たな採掘能力やインフラへの持続的な資本投資が妨げられています。需要は現在も高いままですが、多くの地域で将来の需要減少が予想されるため、供給の反応が制限され、景気循環の逼迫と価格の高騰につながる可能性があります。世界銀行の商品価格データは、石炭がより広範な世界のエネルギー市場状況に敏感であることを引き続き浮き彫りにしており、市場参加者にとって持続的なボラティリティの課題を強化しています。

貿易保護主義と地政学的影響

貿易政策と地政学は、主に海上貿易の流れ、エネルギー安全保障戦略、供給側の輸出制限を通じて世界の石炭市場に影響を与えます。中国、インド、日本、欧州の一部などの主要輸入国は一般炭と冶金石炭の国際サプライチェーンに依存しているため、石炭は依然として地政学的に最も敏感な商品の一つである。輸出規制、制裁、貨物輸送の混乱、二国間貿易関係の変化は、ベンチマークの価格設定と在庫状況に重大な影響を与える可能性があります。

一方で、地政学的な不確実性により、特にアジアにおいて輸入の多様化と国内生産の優先化が促進されています。いくつかの国は、世界的な価格変動の影響を軽減するために、長期供給契約、戦略的備蓄、地域調達をますます重視しています。その結果、石炭貿易はより細分化されており、電力会社や鉄鋼部門の調達決定においては、コスト競争力とともに供給の安全性と信頼性が重要性を増している。

研究開発(R&D)の動向

石炭市場における研究開発活動は、排出原単位を削減し、燃焼効率を改善し、産業システムにおける石炭利用を強化する技術にますます重点を置いています。主な開発には、超々臨界圧発電所のアップグレード、高度な微粒子、および 硫黄 燃料燃焼率を最適化し、石炭火力発電の運用損失を削減する制御システムとデジタル監視ツール。

これらの革新は、高品質の石炭混合、代替注入剤、プロセスの最適化を通じてコークス効率を向上させ、高炉炭素強度を下げることを目的としています。石炭採掘自体は成熟していますが、生産者は、環境と財政の制約が厳しくなる中でも競争力を維持するために、自動化、メタン管理、生産性を向上させる抽出技術にも投資しています。

セグメンテーション分析

用途別

拡張可能なベースロード燃料としての石炭の継続的な役割により、発電がリード

用途に基づいて、市場は発電、鉄鋼生産、セメントなどに分類されます。

の 発電 石炭は新興国経済における拡張可能なベースロード燃料としての役割を続けているため、このセグメントは世界の石炭市場を支配しています。アジア太平洋地域では、特に再生可能エネルギーの断続性や限られたガスインフラが代替手段を制約する地域では、石炭火力発電が依然として送電網の安定化と産業電化の中心となっている。 OECD市場の構造的衰退にも関わらず、この部門は依然として世界の石炭消費量の最大のシェアを占めている。

鉄鋼生産部門は、高炉ベースの製鉄における冶金用(コークス用)石炭の需要に牽引され、大きなシェアを占めています。一次鉄鋼生産は依然として還元剤としてのコークスに大きく依存しており、冶金用石炭は、特にインフラ主導型経済において、中期的に最も構造的に回復力のある石炭用途の 1 つとなっています。

多くの発展途上市場では石炭が依然として重要なキル燃料であるため、セメント部門のシェアは小さいものの安定しています。しかし、成熟地域における廃棄物由来燃料やバイオマスによる代替により、セメント製造における石炭の集約度は徐々に制限されつつあります。

その他のセグメントには、工業用ボイラー、化学薬品、レンガ製造、住宅用余熱暖房用途が含まれます。このセグメントは、電化とクリーン燃料の採用により、いくつかの地域でゆっくりと減少していますが、アジアとアフリカの一部では依然として重要です。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

石炭市場の地域別見通し

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

Asia Pacific Coal Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域

アジア太平洋地域は、2025 年の石炭市場で主要なシェアを占めます。成長は、電力需要の増加、産業の拡大、中国とインドでの発電における石炭への継続的な依存によって推進されています。この地域は依然として世界の石炭消費の中心地であり、中国だけで世界の石炭需要の半分以上を占めている。段階的な政策強化にも関わらず、石炭は依然としてアジアの電力システムと鉄鋼システムに構造的に組み込まれたままである。

中国石炭市場

中国市場は世界最大の市場の一つで、2025年の売上高は5,361億ドルで、世界売上高の約50.1%を占めます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米の石炭市場は主に、石炭火力発電所の廃止、再生可能エネルギーの普及、規制上の制約によって形成され、代替と衰退によって形成されています。米国は依然としてこの地域における石炭の主要消費国であるが、電力部門の移行傾向により、需要は構造的に縮小し続けている。

米国石炭市場

2025 年には、米国は主に産業部門からの強い需要によってこの地域で 912 億米ドルの市場を占め、世界市場の売上高の約 8.5% を占めます。

ヨーロッパ

欧州市場の特徴は、段階的廃止政策の加速、炭素価格の圧力、石炭火力発電の減少です。ドイツやポーランドなどの国は依然として石炭消費を維持しているものの、この地域全体では構造的に衰退しており、需要はますますいくつかの産業用および従来の電力用途に集中しています。

ドイツ石炭市場

2025 年のドイツ市場は約 246 億ドルに達し、世界市場の収益の約 2.3% を占めます。

トルコ石炭市場

2025 年のトルコ市場は約 138 億ドルに達し、世界市場の収益の約 1.3% に相当します。

ラテンアメリカ

ラテンアメリカは規模は小さいものの安定した石炭市場を代表しており、需要は産業用途に集中しており、石炭ベースの発電は限られています。ブラジルとメキシコの貢献度はそれほど高くありませんが、コロンビアは依然として消費者よりも輸出者としての重要性が高くなります。

ブラジル石炭市場

2025 年のブラジル市場は約 63 億ドルに達し、世界市場の収益の約 0.6% に相当します。

中東とアフリカ

中東とアフリカの需要は、南アフリカの石炭に依存した電力システムと、工業化とエネルギー安全保障のニーズに関連した選択的成長ポケットの影響を受けています。 GCC 諸国は依然として石炭の消費量が少ないですが、ニッチな産業用途や電力用途で地域からの輸入が増加しています。

GCC 石炭市場

2025 年の GCC 市場は 57 億ドルで、世界市場の収益の約 0.5% に相当します。

競争環境

業界の主要プレーヤー

主要企業は環境フットプリントを削減するために持続可能性に焦点を当てています

最終用途産業全体にわたる持続可能性への期待の高まりとより高いパフォーマンス要件にメーカーが対応する中、市場では大規模な投資が進行中です。 China Shenhua Energy Co., Ltd.、Coal India Limited、China Coal Energy Co., Ltd.、BHP Group、Glencore plc、Peabody Energy Corporation などの大手生産者は、プロセスの最適化、製品品質の向上、環境に配慮した製造慣行に資金を振り向けています。イノベーションへの取り組みは、純度の一貫性の向上、環境フットプリントの削減、高度な製品に適したグレードの開発にますます重点を置いています。

レポートで紹介されている主要石炭会社のリスト:

- 中国神華能源有限公司(中国)

- コール・インディア・リミテッド(インド)

- 中国石炭能源有限公司 (中国)

- BHPグループ (オーストラリア)

- グレンコア社 (スイス)

- ピーボディ・エナジー・コーポレーション(米国)

- アダロ・エナジー・インドネシア (インドネシア)

- PT Bumi Resources Tbk (インドネシア)

- Sasol Limited (南アフリカ)

- Exxaro Resources (南アフリカ)

主要な業界の発展:

- 2024年4月- インド石炭は、新しい鉱山の稼働とブラウンフィールドの拡張を通じて、年間10億トンを超えて生産を拡大する計画を発表しました。石炭が国の発電量の大部分を占め続けているため、この動きはインドのエネルギー安全保障戦略を支援するものである。生産能力の拡大は、特に一般炭の輸入依存を減らすことも目的としている。

- 2023年10月- BHPグループは、クイーンズランド州の冶金用石炭資産の戦略的重要性を再確認した。同社は、アジアにおける長期的なインフラ主導の鉄鋼需要に合わせて、利益率の高い製鉄用石炭生産の最適化を続けています。これは一般炭への依存からプレミアムメットコールへのエクスポージャーへの移行を反映している。

- 2023年8月- グレンコアは、テック・リソース社の製鉄用石炭事業の買収を確認し、世界市場における地位を大幅に強化しました。この買収により、特にアジアの鉄鋼市場への長寿命埋蔵量と輸出能力が強化されます。また、これにより、主要な多様な商品サプライヤーとしてのグレンコアの役割が強化されます。

レポートの範囲

レポートは市場の詳細な分析を提供します。主要企業やアプリケーションなどの重要な側面に焦点を当てています。これに加えて、市場と現在の業界トレンドに関する洞察を提供し、主要な業界の発展に焦点を当てます。上記の要因に加えて、レポートには市場の成長に寄与するいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| ユニット | 金額 (10億米ドル)、量 (100万トン) |

| 成長率 | 2026 年から 2034 年までの CAGR は 2.6% |

| セグメンテーション |

用途別

地域別

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 1 兆 691 億米ドルと評価され、2034 年までに 1 兆 3,401 億米ドルに達すると予測されています。

2.6%のCAGRを記録し、市場は予測期間中(2026年から2034年)に安定した成長を示すと予想されています。

2025 年には発電部門が用途別に市場をリードしました。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

新興国における電力需要とベースロード電力要件の増加は、市場の成長を促進する重要な要因です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。