硫化鉄市場規模、シェアおよび業界分析、タイプ別(黄鉄鉱(FeS2)、硫化第一鉄/硫化鉄(II)(FeS)、その他)、最終用途業界別(鋳造および鋳造、鉄鋼、化学、その他)、および地域予測、2026~2034年

硫化鉄の市場規模と今後の見通し

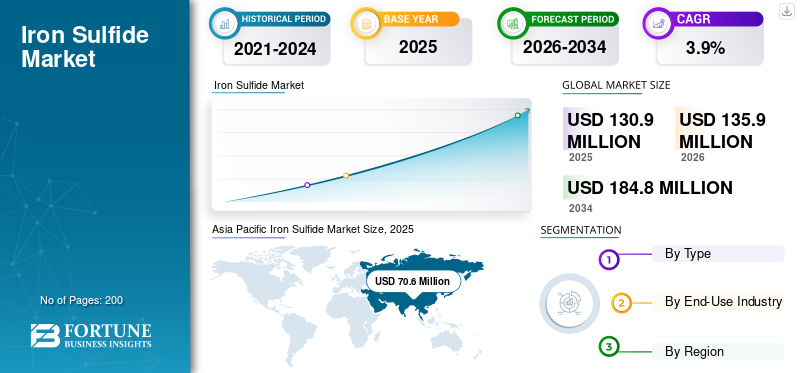

世界の硫化鉄市場規模は、2025年に1億3,090万米ドルと評価されています。市場は2026年の1億3,590万米ドルから2034年までに1億8,480万米ドルに成長すると予測されており、予測期間中に3.9%のCAGRを示します。

硫化鉄は、冶金、鉄鋼加工、化学製造、実験室用途で使用される重要な無機化合物です。硫黄含有量、還元特性、一貫した材料性能が重要なプロセスにおいて有用な役割を果たします。この製品の需要は主に、金属処理、硫黄ベースの化学製品の製造、および信頼性とコスト効率の高い投入物を必要とする特定の工業作業での使用によって促進されています。消費は継続的な産業需要や交換ニーズと密接に結びついているため、市場は急速な成長ではなく安定した成長を遂げています。世界的に、この市場は、大量生産産業全体にわたる急速な拡大ではなく、特定の用途に特化した安定した使用によって支えられています。

この市場は、統合された生産能力と専門的なプロセス専門知識を備えた確立された化学および材料サプライヤーの比較的小規模なグループによって支配されています。 American Elements、Merck KGaA、Thermo Fisher Scientific Inc.、KANTO KAGAKU、ProChem, Inc. などの大手企業と地域の生産者は、製品の一貫性、管理された材料品質、信頼性の高い供給サポートに重点を置いています。その結果、市場は適度に統合され、安定した産業需要、特殊なアプリケーション要件、および顧客のスイッチングコストが比較的高いという特徴があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

硫化鉄の市場動向

より高純度で用途に特化したグレードへの移行が市場を形成している

市場の主な傾向は、特殊な産業および実験室での使用向けに、より高純度で用途に特化したグレードに対する需要が高まっていることです。バイヤーは、特に品質と精度が重要なプロセスにおいて、一貫した組成、低不純物レベル、信頼性の高い材料性能にさらに注目しています。この傾向により、市場は基本的な大量供給を超えて、より仕様に基づいた需要へと徐々に移行しつつあります。ビジネスの観点から見ると、安定した製品品質と特定の用途に適したグレードを提供できるサプライヤーは、顧客との関係を強化し、市場での存在感を拡大するのに有利な立場にあります。

- 米国 BLS によると、試験所およびサービス業界は 2023 年 5 月時点で 164,490 人を雇用しており、高純度で仕様に基づいた材料の需要をサポートする強力な技術基盤を示しています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

冶金および鉄鋼加工の安定した需要が製品需要を支える

製品の需要は主に冶金および鉄鋼加工での使用によって促進されており、硫黄ベースの処理プロセスやその他の管理された産業操作をサポートしています。この化合物は、安定した化学的挙動、信頼性の高い材料品質、およびコスト効率の高いパフォーマンスが必要なプロセスで使用されます。硫化鉄は広範な最終用途市場ではなく特定の加工段階で消費されるため、需要は依然として金属生産および関連産業部門の活動レベルと密接に関係しています。その結果、市場は、大量生産アプリケーション全体の急速な拡大ではなく、一貫した産業運営と交換需要に支えられた安定した需要ベースの恩恵を受けています。

- USGS によると、米国は 2025 年に 8,200 万トンの粗鋼を生産し、冶金用途における硫化鉄の需要を支える強力な鉄鋼産業基盤を示しています。

市場の制約

循環的な産業および金属加工活動への強い依存により製品需要が制限される

製品の需要は、自然に循環する工業および金属加工セクターに大きく依存しているため、制約を受けています。鉄鋼生産の減速、製造生産量の減少、または産業投資の低迷により、冶金、化学プロセス、および関連用途全体で製品の需要が急速に減少する可能性があります。より多様な最終用途市場を持つより広範な工業用化学薬品とは異なり、硫化鉄の消費はより狭い範囲の応用分野に集中しているため、産業活動の変化により敏感になります。その結果、市場は製造サイクル、原材料需要、全体的な経済状況の変動に対して依然として脆弱です。

市場機会

水処理および環境用途での使用の増加が市場の成長の可能性を生み出す

市場は、水処理や環境用途での使用の増加から恩恵を受けることができます。硫黄ベースの材料は、選択された処理および修復プロセスで使用されます。産業界や地方自治体が廃水処理、汚染防止、環境への影響に一層の注目を集めるにつれ、これらのニーズをサポートする材料の需要が徐々に増加する可能性があります。冶金や工業加工における従来の使用と比較して、これは将来の市場の可能性がより広い領域に広がります。時間の経過とともに、環境管理の厳格化と処理要件の拡大により、硫化鉄市場の安定した成長機会が生み出される可能性があります。

- 米国 EPA によると、米国の廃水処理施設は 1 日あたり約 340 億ガロンの廃水を処理しており、大規模な処理基盤が環境処理材料の需要を支えていることを示しています。

市場の課題

工業グレード全体で一貫した品質を維持することは、依然として生産者にとっての重要な課題です

硫化鉄の生産者は、さまざまな工業グレードや実験室グレードにわたって一貫した製品品質を維持するという重要な課題に直面しています。組成、不純物レベル、粒子サイズ、加工条件の変更は、特に信頼性と仕様管理が重要な用途において、製品の性能に影響を与える可能性があります。これにより、特殊な最終用途産業にサービスを提供するサプライヤーにとって、生産と品質管理の要求がさらに高まります。ビジネスの観点から見ると、顧客の要件を満たさないと競争力が低下し、品質を重視する用途での使用が制限される可能性があるため、生産者はコスト管理と品質の一貫性のバランスを取る必要があります。

セグメンテーション分析

タイプ別

黄鉄鉱 (FeS2) の広範な産業および商業利用がこの部門の成長を支えた

種類に基づいて、市場は黄鉄鉱 (FeS2)、硫化第一鉄/硫化鉄(II) (FeS) などに分類されます。

黄鉄鉱 (FeS2) セグメントは、2025 年の硫化鉄市場で主要なシェアを占めました。黄鉄鉱は、他の種類の硫化鉄よりも広く入手可能で、商業的に認知され、幅広い産業用途で使用されているため、市場をリードしています。硫黄関連の加工、冶金、化学用途、教育や研究室での使用との関連性が、より強力な消費基盤を支えています。より特殊な硫化鉄の形態と比較して、黄鉄鉱は市場での馴染みが良く、機能的に使用される範囲が広いという利点があります。その結果、安定した産業需要と幅広いアプリケーションの認知度に支えられ、市場で最も確立されたタイプであり続けています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

硫化第一鉄/硫化鉄(II) (FeS) セグメントは、予測期間中に 4.4% の CAGR で成長すると予想されます。

最終用途産業別

プロセス効率の継続的なニーズにより鉄鋼セグメントの拡大が加速

最終用途産業に関しては、市場は鋳造・鋳造、鉄鋼、化学、その他に分類されます。

鉄鋼セグメントは、制御された化学的性能と信頼性の高い材料挙動が重要となる冶金および鉄鋼加工用途と密接に関連しているため、2025 年には最大のシェアを占めました。この分野の需要は、産業運営におけるプロセス効率、一貫した投入品質、コスト管理に対する継続的なニーズによって支えられています。他の最終用途部門と比較して、鉄鋼は硫化鉄のより安定した確立された消費基盤を提供します。

化学部門は、予測期間中に 4.6% の CAGR で成長すると予想されます。

硫化鉄市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

Asia Pacific Iron Sulfide Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2025年に7,060万米ドルで圧倒的な地位を維持し、2026年までに7,360万米ドルに達して首位の地位を維持すると予想されています。この地域のリーダーシップは、強力な鉄鋼生産基盤、大規模な産業活動、鋳造、鋳造、化学製造事業の幅広い存在感によって支えられています。冶金、鉄鋼加工、および関連産業用途からの安定した需要が、特に大量生産でコスト競争力のある製造環境において、地域全体の製品消費を支え続けています。

中国硫化鉄市場

アジア太平洋地域の強い貢献と中国の大規模産業基盤により、2025 年の中国市場は 5,030 万米ドルとなり、世界収益の約 71.2% を占めます。需要は、国内の大規模な鉄鋼生産、鋳造および鋳造事業、確立された化学製造部門によって支えられており、これらが一体となって製品用途の安定した消費基盤を形成しています。

インドの硫化鉄市場

2025 年のインド市場は約 640 万ドルでした。成長は、鉄鋼生産の増加、鋳造および鋳造活動の拡大、化学製造の着実な発展によって支えられています。これらの要因は、引き続き国内の主要な産業用途にわたる製品需要を支えています。

北米

北米は地域市場で大きなシェアを獲得し、2025年には1,390万米ドルに達しました。需要は確立された鉄鋼生産、安定した鋳造および鋳造活動、安定した化学品製造基盤によって支えられています。この地域は、成熟した産業インフラ、信頼性の高い処理能力、中核となる最終用途産業からの一貫した需要の恩恵を受けています。しかし、この地域の成熟した産業構造と比較的安定した消費パターンにより、市場の成長は緩やかにとどまると予想されます。

米国の硫化鉄市場

2025 年の米国市場は 1,230 万ドルで、世界収益の約 88.3% を占めました。消費は、安定した材料性能と信頼性の高い産業投入物が不可欠な、鉄鋼加工、鋳造および鋳造活動、および選択された化学用途によって促進されます。これらの分野は引き続き全国的な安定した製品需要を支えています。

ヨーロッパ

ヨーロッパは、予測期間中に緩やかな成長を記録し、2025 年には評価額 2,790 万米ドルに達すると予測されています。この地域は、成熟した産業活動、厳格な環境基準、操業条件に影響を与える高いエネルギーと生産コストが特徴です。これらの制限にもかかわらず、鉄鋼加工、鋳造および鋳造作業、および特定の化学用途からの安定した需要が製品の消費を支え続けています。

ドイツの硫化鉄市場

ドイツの市場は2025年までに約250万米ドルに達し、世界市場の約8.9%に相当します。需要は堅調な工業生産、鉄鋼加工、鋳物工場活動、厳選された化学用途によって支えられており、これらによって国内の安定した製品消費が維持されています。

英国硫化鉄市場

2025 年の英国市場は 920 万ドルで、世界収益の約 33.1% を占めました。消費は、鉄鋼加工、鋳造および鋳造活動、および特定の化学用途に集中しています。これらの最終用途産業は、引き続き全国の安定した製品需要を支えています。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカは、予測期間中に緩やかな成長が見込まれると予想されます。ラテンアメリカ市場は、鉱業活動、鉄鋼加工、鋳物工場操業、工業生産の段階的な拡大に支えられ、2025年には1,310万米ドルに達しました。中東とアフリカでは、主要国における広範な産業発展に加えて、鉄鋼生産、金属加工、特定の化学用途によって需要が牽引されています。これらの地域は、産業活動の改善と、中核的な加工部門で使用される費用対効果の高い材料に対する需要の高まりから引き続き恩恵を受けています。 MEA市場は2025年に550万米ドルに達します。

GCC硫化鉄市場

GCC 市場は 2025 年に約 200 万米ドルを占め、地域収益の約 37.2% を占めました。需要は産業の発展、鉄鋼および金属加工活動の拡大、化学製造業の成長によって支えられており、これらが相まって主要な最終用途部門全体で安定した製品消費を維持しています。

競争環境

主要な業界プレーヤー

市場関係者は製品の一貫性を重視 長期的な市場でのポジショニングをサポートする

硫化鉄市場は、用途固有の品質要件、確立された産業利用パターン、および技術的取り扱いのニーズが顕著な参入障壁を生み出しているため、比較的統合されています。これらの要因により、新規参入が制限され、製品の専門知識と産業供給能力が確立された比較的少数の化学品および材料メーカーのグループに供給が集中します。

American Elements、Merck KGaA、Thermo Fisher Scientific Inc.、KANTO KAGAKU、ProChem, Inc. などの大手企業と地域の生産者は、積極的な生産能力の拡大を追求するよりも、主に製品の品質の維持、供給の信頼性の強化、および用途固有の顧客ニーズへの対応に重点を置いています。これらの企業の最近の活動は、長期的な市場でのポジショニングをサポートするために、製品の一貫性、技術的適合性、および段階的なポートフォリオ開発を戦略的に重視していることを強調しています。

プロファイルされた主要な硫化鉄企業のリスト

- アメリカン・エレメント(私たち。)

- メルクKGaA(ドイツ)

- サーモフィッシャーサイエンティフィック株式会社(私たち。)

- アンロンケミカルズ社(インド)

- 関東化学(日本)

- ジェインソン研究所インド。 (インド)

- グレンサム ライフ サイエンス リミテッド(英国)

- プロケム株式会社(私たち。)

- 銅陵百納新材料有限公司(中国)

- シスコ リサーチ ラボラトリーズ Pvt. Ltd.(インド)

レポートの範囲

世界の硫化鉄市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスとトレンドの詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収に関する情報を提供します。市場調査レポートには、市場シェアや主要企業のプロフィールなど、詳細な競争状況も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 3.9% です |

| ユニット | 価値 (100 万米ドル) と体積 (キロトン) |

| セグメンテーション | 種類、最終用途産業、地域別 |

| タイプ別 |

|

| 最終用途産業別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 1 億 3,090 万米ドルと評価され、2034 年までに 1 億 8,480 万米ドルに達すると予測されています。

3.9%のCAGRを記録し、市場は予測期間中に着実な成長を示す予定です。

最終用途産業によると、鉄鋼セグメントが 2025 年に市場をリードしました。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

冶金および鉄鋼加工からの強い需要が市場の成長を促進する重要な要因です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート