硬質フォーム市場規模、シェアおよび業界分析、タイプ別(ポリウレタン、ポリスチレン、ポリエチレン、ポリ塩化ビニルなど)、用途別(建築および建設、包装、自動車、家電など)、および地域予測、2026~2034年

硬質フォーム市場規模とシェア

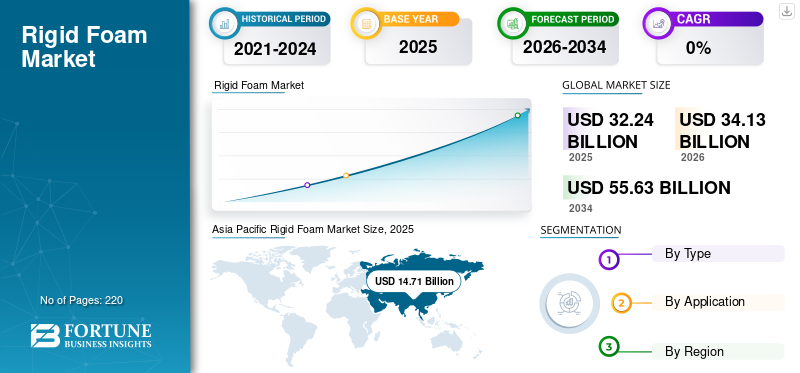

世界の硬質フォーム市場規模は、2025年に322億4,000万米ドルと評価されています。市場は、2026年から2034年の予測期間中に6.3%のCAGRで、2026年の341億3,000万米ドルから2034年までに556億3,000万米ドルに成長すると予測されています。

この市場とは、高強度、低密度、優れた断熱特性を示す固体ポリウレタン、ポリイソシアヌレート (ポリイソ)、ポリスチレン、およびその他のポリマーベースの発泡材料の製造および使用に関わる分野を指します。市場を牽引するさまざまな要因には、厳格な建築エネルギー基準と持続可能性に関する義務による、エネルギー効率が高く持続可能な建築材料に対する需要の高まりが含まれます。建設活動の拡大、都市化、産業部門の拡大により、先端技術の需要も増加しています。絶縁熱性能を高め、熱損失を減らし、防湿層を提供するソリューション。バイオベースの原材料や正味ゼロエミッションの化学物質投入などのさまざまなイノベーションは、環境規制や低炭素排出量製品を求める消費者の好みに合わせて市場の成長に貢献しています。 Owens Corning、Kingspan Group、BASF SE、および Covestro は、市場で活動している著名な主要企業です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

硬質フォームの市場動向

ゼロエネルギービルディングとグリーンコンストラクションの拡大は新興市場のトレンドです

ゼロ エネルギー ビルディングやグリーン コンストラクションの拡大は、ポリイソシアヌレート (PIR)、フェノール、その他の高 R 値市場製品などの高性能断熱材の需要を促進する重要なトレンドです。 LEED、BREEAM、WELL などのグリーン ビルディング認証システムは、国家ネットゼロカーボン戦略と並行して、エネルギー効率と環境への影響の削減に厳しい要件を定めています。これらの取り組みは、優れた断熱性を重視して冷暖房負荷を最小限に抑え、運用上の炭素排出量とエネルギーコストの削減につながります。 PIR およびフェノールフォームは高い R 値 (熱抵抗) 特性を備えているため、最小限のエネルギー使用で熱的快適性を維持することが最重要である壁、屋根、産業施設、改修プロジェクトに最適です。

市場ダイナミクス

市場の推進力

新興国における建設の増加が市場の成長を促進

中国、インド、ASEAN諸国、湾岸協力会議(GCC)諸国などの新興経済国での建設活動の高まりは、硬質フォーム市場の成長の主な原動力となっています。これらの地域では急速な都市化、産業の成長、インフラ整備が進んでおり、住宅、商業ビル、産業施設、公共インフラプロジェクトにおいて効果的な断熱に対する大きな需要が生まれています。

これらの建設分野ではエネルギー効率と温熱快適性への注目が高まっており、断熱材が重要な要素となっています。製品の断熱材としては、発泡ポリスチレン(EPS)、押出ポリスチレン (XPS)、およびポリウレタン ボードは、高い耐熱性、耐湿性、および構造サポートにより、屋根材、壁断熱材、外断熱仕上げシステム (EIFS)、および床システムに広く好まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の制約

原材料の変動が市場拡大を大きく抑制

原材料価格の変動、特にメチレンジフェニル ジイソシアネート (MDI)、トルエン ジイソシアネート (TDI)、ポリオール、スチレンなどの主要な原材料の価格の変動は、市場にとって重大な抑制要因となっています。その結果として生じるコストの不確実性により、断熱材メーカーは、特に建設部門や工業部門において、価格に敏感なエンドユーザーに費用の増加を転嫁するという課題に直面しているため、市場の成長が鈍化する可能性があります。この予測不可能性により、市場内の生産能力の拡大やイノベーションへの投資が損なわれます。下位統合、在庫バッファー、バイオベースまたはリサイクル原料の試験などの取り組みにもかかわらず、原材料価格の変動は依然として根強い課題であり、業界全体の一貫した収益性と競争力を制限しています。

市場機会

衛生製品の需要の拡大が市場機会を生み出す

硬質ポリウレタンおよびポリスチレンフォームにおける循環経済イノベーションは、BASF、コベストロ、ダウなどの大手化学会社と専門のリサイクル業者によって開発されたケミカルリサイクル技術によって急速に進歩しています。これらのケミカルリサイクルプロセスは、使用済みの PU 硬質フォームと EPS/XPS 廃棄物を分解して、ポリオールなどの分子構成要素に戻します。イソシアネート、および同等の品質の新しいフォーム製品を製造するために精製して再利用できるスチレンモノマー。このようなクローズドループリサイクルシステムは、プラスチック廃棄物と化石ベースの原材料への依存を大幅に削減し、それによって断熱材の二酸化炭素排出量を削減し、循環経済の原則と一致します。

コベストロのサーキュラーフォームプロジェクトとBASFの溶剤系リサイクルの取り組みは、発泡廃棄物の大規模な回収と生産サイクルへの再統合を可能にする業界の取り組みを例示しており、数百万トンが焼却や埋め立てから転用される可能性がある。

市場の課題

原材料のサプライチェーンの混乱が市場の成長を妨げている

メチレンジフェニル ジイソシアネート (MDI)、ポリオール、スチレン、難燃剤代替品 (ヘキサブロモシクロドデカン - HBCD の代替品など) などの主要原材料のサプライチェーンの混乱は、断熱材の製造に重大な課題をもたらしています。これらの必須原料の不足と供給制約により、製造スケジュールが遅れ、相手先商標製造会社 (OEM) や建設会社が利用できる断熱製品の量が制限される可能性があります。こうした混乱は、地政学的な緊張、物流のボトルネック、原材料の生産停止、危険な化学物質に対する規制の監視の強化などの要因の組み合わせによって引き起こされることがよくあります。可用性が予測できないため、調達計画が複雑になり、納期の大幅な遅延につながり、住宅、商業、産業分野でのプロジェクトのスケジュールが妨げられる可能性があります。

規制順守が市場のハードルとなる可能性がある

発泡断熱材の製造、使用、廃棄を管理する環境、健康、安全基準がますます厳しくなっているため、規制遵守は市場にとって大きなハードルとなっています。温室効果ガスの排出量の削減、地球温暖化の可能性が高い発泡剤の使用の制限、有害な難燃剤の制限を目的とした規制により、コストのかかる再配合と技術のアップグレードが必要となります。これらのコンプライアンス要件により、製造の複雑さとコストが増大し、製品開発と市場参入が遅れる可能性があります。さらに、製品の断熱材の一部の形式は、火災安全性、化学物質の排出、使用済み廃棄の課題に対する懸念により、主要地域で制限や市場での拒否に直面しており、その広範な採用が制限されています。

貿易保護主義と地政学的影響

保護貿易主義と地政学的問題が世界のサプライチェーンの混乱と生産コストの増加につながる

保護貿易主義と地政学的な緊張は、世界のサプライチェーンを混乱させ、生産コストを上昇させることにより、市場に大きな影響を与えます。政府は関税、輸入制限、現地含有量要件を導入しており、ポリオール、イソシアネート、フォーム製造に不可欠な特殊添加剤などの重要な原材料の国際流通に影響を与えています。

さらに、地政学的紛争や貿易紛争は市場の分断を引き起こし、不確実性の高まりによりイノベーションや投資が減速する可能性があります。たとえば、米国の関税は、石油化学製品価格が上昇し、手頃な価格の原材料へのアクセスが制限されているため、利益率が圧迫され、生産能力の拡大が遅れています。

研究開発(R&D)の動向

市場における研究開発 (R&D) のトレンドは、エネルギー効率、持続可能性、パフォーマンスの向上にますます重点を置いています。主な研究開発の取り組みには、厚さを増やさずに優れた耐熱性を提供する高R値断熱ボードの開発が含まれます。これは、改修や高性能建物などのスペースに制約のある用途で重要です。熱性能の限界を押し上げる真空断熱パネルやエアロゲル注入フォームなどのイノベーションと並行して、環境への影響を軽減するためにリサイクル可能なバイオベースの低地球温暖化係数 (GWP) 素材を組み込むことがますます重要視されています。メーカーはまた、揮発性有機化合物 (VOC) を削減し、フォーム配合物中の有害な化学物質を回避することで、健康と室内空気の質を優先しています。

セグメンテーション分析

タイプ別

断熱特性によりポリウレタンセグメントがリード

種類に基づいて、市場はポリウレタン、ポリスチレン、ポリエチレン、ポリ塩化ビニルなどに分類されます。

ポリウレタン部門は、2025 年に硬質フォーム市場で最大のシェアを獲得しました。この成長は、その優れた断熱特性、構造的剛性、建設、冷凍、自動車などの業界にわたる多用途性によって推進されています。

ポリスチレン部門は市場で顕著なシェアを占めていました。この成長は、軽量で費用対効果が高いため、パッケージングや断熱材に使用されているためです。

ただし、ポリエチレンおよび PVC フォームは、耐薬品性と耐久性が必要な特殊な用途に使用されます。もう 1 つのカテゴリーには、熱的および構造的性能における革新の機会をもたらす、新興およびニッチなフォームタイプが含まれます。

用途別

エネルギー効率の高い断熱能力により、建築・建設部門が優位に立つ

アプリケーションに基づいて、市場は建築および建設、パッケージング、自動車、家電などに分類されます。

このうち、建築・建設部門は 2025 年に圧倒的なシェアを記録します。この成長は、住宅、商業、産業用建物におけるエネルギー効率の高い断熱材の需要の高まりによって推進されています。断熱ボード、屋根材、構造パネルなどの製品は、熱性能を向上させ、世界中で厳格化されている建築基準を満たすために広く使用されています。

パッケージング部門は市場の大幅な成長を占めています。デリケートな商品の輸送、特にコールドチェーン物流における保護クッションと熱制御に硬質フォームを活用することが、セグメントの成長を促進します。

市場製品が燃料効率の向上と排出ガス削減のための車両の軽量化に貢献するため、自動車用途は顕著に成長しています。

同様に、家電メーカーは製品の断熱材を次の用途に使用しています。冷蔵庫、冷凍庫、HVAC システムを使用してエネルギー効率を高めます。

その他の用途には、海洋、電子機器、工業用断熱材が含まれ、カスタマイズされた発泡材料が耐湿性や高圧縮強度などの特殊な性能を実現します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

硬質フォーム市場の地域別見通し

地理に基づいて、市場はアジア太平洋、北米、ヨーロッパ、中東およびアフリカ、ラテンアメリカに分割されます。

Asia Pacific Rigid Foam Market Size, 2021-2034 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域

2025 年にはアジア太平洋地域が主要な市場シェアを占めます。この地域の成長は、中国、インド、東南アジアなどの国々での急速な都市化、インフラの拡張、エネルギー効率の高い建築材料の需要の増加によるものです。この地域は、住宅、商業、産業建設への投資と、コールドチェーン物流アプリケーションの拡大によって、高い成長率を示しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米は、建設の近代化と燃料効率向上のための軽量素材を重視した強力な自動車産業に支えられ、大幅な成長を記録しています。米国は最大の市場であり、厳格な建築基準と持続可能性の目標が市場製品の需要を促進しています。高まるニーズに応えるために、高密度複合フォーム生産ラインへの投資が継続的に行われています。コールドチェーン物流住宅用/商業用アプリケーション。

ヨーロッパ

ヨーロッパは、厳しいエネルギー効率規制、グリーンビルディング認定、成熟した家電製造業界によってプラスの成長を記録しています。ドイツ、イタリア、英国などの国々が主な貢献国であり、規制遵守と新築と改修の両方における更新需要に支えられ、安定した成長率を維持しています。

中東とアフリカ

中東およびアフリカ市場は、GCC諸国、南アフリカ、エジプトにわたる大規模なインフラプロジェクト、商業ビル、エネルギー分野のアプリケーションによって推進され、着実に成長しています。近代化と都市化への投資により需要が強化される一方、この地域では持続可能性を重視したフォーム製品が徐々に導入されています。

ラテンアメリカ

ラテンアメリカの市場は小さいですが、産業施設、住宅、公共インフラへの投資の増加により発展しています。ブラジルやメキシコなどの国々が主な貢献国であり、エネルギー効率と断熱効果に対する意識の高まりが需要を促進しています。

競争環境

主要な業界関係者

企業によるイノベーションへの投資の拡大が市場競争力を高める

Owens Corning、Kingspan Group、BASF SE、Covestro が市場の主要企業です。持続可能性とパフォーマンスに対する進化する需要に対応する製品の開発に対する企業による大規模な投資。

主要な硬質フォーム会社のリスト:

- オーエンズ・コーニング(私たち。)

- キングスパングループ(アイルランド)

- BASF SE(ドイツ)

- コベストロ (ドイツ)

- デュポン・ドゥ・ヌムール(私たち。)

- ハンツマンコーポレーション(私たち。)

- カーライル・コンストラクション・マテリアルズ(米国)

- サンゴバン (フランス)

- アーマセル (ルクセンブルク)

- レクティセル(ベルギー)

主要な業界の発展:

2024 年 8 月:カーライル コンストラクション マテリアルズは、約 5% のバイオサーキュラー含有量を含む、Polyiso Eco と呼ばれる新しいポリイソシアヌレート (ポリイソ) 硬質フォーム断熱ボードの発売を発表しました。コベストロおよびステパン社と共同で開発されたこの製品は、国際持続可能性および炭素認証 (ISCC) に基づいて認証された再生可能原料を使用し、従来の化石ベースのポリイソ断熱材と比較して二酸化炭素排出量を削減します。

2024 年 3 月:Covestro AG は、断熱ソリューション向けの Baytherm 製品ラインの拡大を発表しました。新製品は、建築および冷凍部門におけるエネルギー効率の高い材料に対する需要の高まりに応えるように設計されています。これらの先進的な硬質フォームは優れた断熱性を提供し、住宅用途と産業用途の両方での使用に合わせて調整されており、世界的なエネルギー消費量の削減に貢献します。

2024 年 1 月:BASF とカーライル コンストラクション マテリアルズは、InsulBase および VersiCore というブランドのポリイソシアヌレート (PIR/ポリイソ) 硬質フォーム断熱ボードの製造において、世界初のネットゼロエミッションイソシアネートと言われている「ルプラネート ゼロ」の使用を検討するパートナーシップを発表しました。 Lupranate ZERO は、硬質フォーム製造における二酸化炭素排出量の削減を目的として、これらの断熱ボードの製造に使用される二酸化炭素排出量ゼロのメチレンジフェニル ジイソシアネート (MDI) です。

レポートの範囲

レポートは市場の詳細な分析を提供します。主要企業、種類、アプリケーションなどの重要な側面に焦点を当てています。これに加えて、市場と現在の業界トレンドについての洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには市場の成長に寄与するいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

価値 (10 億米ドル)、量 (キロトン) |

|

成長率 |

2026 年から 2034 年までの CAGR は 6.3% |

|

セグメンテーション |

タイプ別、アプリケーション別、地域別 |

|

タイプ別 |

・ポリウレタン ・ポリスチレン ・ポリエチレン ・ポリ塩化ビニル ・その他 |

|

用途別 |

· 建築と建設 ・梱包 ・自動車 ・家電製品 ・その他 |

|

地域別 |

· 北米 (タイプ別、アプリケーション別、および国別) o 米国 (申請による) o カナダ (申請による) · ヨーロッパ (タイプ別、アプリケーション別、および国別) o ドイツ (申請による) o イギリス (申請による) o フランス (申請による) o イタリア (申請による) o ヨーロッパのその他の地域 (アプリケーション別) · アジア太平洋 (タイプ別、アプリケーション別、国別) o 中国 (アプリケーションによる) o インド (アプリケーションによる) o 日本 (申請による) o 韓国 (申請による) o アジア太平洋地域のその他の地域 (アプリケーション別) · ラテンアメリカ (種類別、用途別、国別) o メキシコ (申請による) o ブラジル (申請による) o ラテンアメリカのその他の地域 (申請による) · 中東とアフリカ (種類別、用途別、国別) o GCC (アプリケーション別) o 南アフリカ (申請による) o 中東およびアフリカのその他の地域 (アプリケーション別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 322 億 4000 万米ドルで、2034 年までに 556 億 3000 万米ドルに達すると予測されています。

6.3%のCAGRを記録し、市場は2026年から2034年の予測期間中に安定した成長を示すと予想されています。

2025 年は建築および建設アプリケーション部門が牽引しました。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

ゼロエネルギービルとグリーン建設の拡大が市場の成長を促進

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 220

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。