積層造形装置の市場規模、シェアおよび業界分析、装置別(材料押出(FDM/FFF)、粉末床溶融(SLS、SLM、DMLS、EBM)、バット光重合(SLA、DLP)など)、最終用途産業別(航空宇宙および防衛、自動車、ヘルスケア(医療および歯科)など)、材料タイプ別(ポリマー、金属、その他)、および地域予測、 2026 – 2034

積層造形装置の市場規模と将来展望

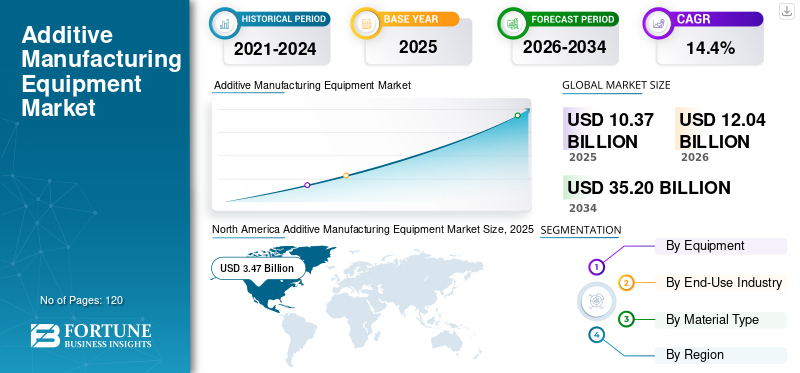

世界の積層造形装置市場規模は、2025年に103億7,000万米ドルと評価されています。市場は2026年の120億4,000万米ドルから2034年までに352億米ドルに成長すると予測されており、予測期間中に14.4%のCAGRを示します。北米は積層造形装置市場を独占し、2025 年には 33.46% の市場シェアを獲得しました。

積層造形装置とは、デジタル設計ファイルと金属、ポリマー、複合材料などの特殊な材料を使用して、3 次元コンポーネントを層ごとに製造するために使用される産業システムを指します。これらのシステムは、航空宇宙、医療、自動車、産業分野でラピッド プロトタイピング、ツーリング、最終用途部品の製造に広く利用されています。

この市場は、産業用 3D プリンティング技術の採用の増加、軽量でカスタマイズされたコンポーネントの需要の高まり、金属積層造形システムの進歩によって力強い成長を遂げています。業界の統合が進んでいる積層造形生産ワークフローに組み込むことで、材料の無駄を削減し、生産サイクルを短縮し、従来の製造方法では達成が困難な複雑な形状を可能にします。

Stratasys Ltd.、3D Systems Corporation、EOS GmbH、GE Additive、Nikon SLM Solutions、Desktop Metal Inc.、HP Inc.、Renishaw plc、TRUMPF Group、Materialise NV などの主要企業は、高度な積層造形技術と産業規模の印刷システムに継続的に投資しています。

- たとえば、ニコン SLM ソリューションズは 2024 年 4 月に、航空宇宙およびエネルギー用途向けの大規模な NXG XII 600 金属積層造形プラットフォームを導入し、高生産性の産業用印刷をサポートしました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

積層造形装置の市場動向

量産用途向けの金属積層造形の工業化が重要な市場トレンドとなる

市場を形成する主な傾向は、連続生産アプリケーション向けの金属積層造形技術の工業化が進んでいることです。航空宇宙、医療、自動車メーカーは、リードタイムを短縮して軽量で高性能なコンポーネントを製造するために、金属 3D プリンティング システムの採用を増やしています。

さらに、AI 主導のプロセス監視、自動化、デジタル製造プラットフォームの統合により、産業生産環境全体での印刷精度、再現性、拡張性が向上しています。

- たとえば、2024 年に EOS GmbH は、高度なプロセス監視ソフトウェアの統合を通じて自動金属積層造形エコシステムを拡張し、工業生産効率を向上させました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

軽量かつ複雑なコンポーネントに対する需要の高まりが市場の成長を促進

航空宇宙、防衛、自動車業界全体で軽量、高強度、幾何学的に複雑なコンポーネントに対する需要の高まりが、積層造形装置市場の成長の主な推進要因となっています。積層造形により、材料消費量と組み立ての複雑さを軽減しながら、最適化された部品を効率的に生産できます。

さらに、デジタルマニュファクチャリングおよびラピッドプロトタイピングテクノロジーの採用の増加により、産業分野全体での機器導入が加速しています。

- たとえば、2024 年に GE アディティブは航空宇宙メーカーとの提携を拡大し、大規模な金属積層造形をサポートしました。航空機エンジン

市場の制約

高額な設備コストと材料適格性の課題により導入が制限される

産業用積層造形システム、特に金属印刷装置には、多額の設備投資と運用コストがかかります。中小規模の製造業者は、高度な積層造形技術を導入する際に財務上の障壁に直面する可能性があります。

さらに、航空宇宙、医療、産業用アプリケーションの資格と認証の要件により、実装の複雑さと生産スケジュールが増加します。

- たとえば、Desktop Metal は 2024 年 3 月に、産業機器の市場環境が厳しい中、運用コストの削減を目的とした組織再編の取り組みを発表しました。

市場機会

医療および歯科 3D プリンティングの拡大により新たな機会が生まれる

医療分野や医療分野での積層造形の採用の増加歯科アプリケーションは、機器プロバイダーに大きな成長の機会をもたらしています。カスタマイズされたインプラント、補綴物、歯科機器は、高精度の積層造形技術にますます依存しています。

さらに、生体適合性材料と患者固有の製造ワークフローの進歩により、採用がさらに加速すると予想されます。

- たとえば、2024 年に 3D Systems は、新しい医療機器製造パートナーシップを通じてヘルスケア積層造形ソリューションのポートフォリオを拡大し、医療 3D プリンティング アプリケーションにおける地位を強化しました。

セグメンテーション分析

設備別

粉末床融合(SLS、SLM、DMLS、EBM) セグメント高精度かつ工業用金属印刷の採用で優位に立つ

装置ごとに、市場は材料押出(FDM / FFF)、粉末床溶融(SLS、SLM、DMLS、EBM)、バット光重合(SLA、DLP)などに分割されます。

粉末床融合(SLS、SLM、DMLS、EBM)セグメントは、航空宇宙、医療、産業用途向けの複雑な金属およびポリマー部品の高精度製造を可能にする装置であるため、積層造形装置市場で最高のシェアを保持しています。優れた機械的特性、寸法精度、生産の拡張性を実現するその能力により、先進的な製造業全体での採用が大幅に加速しました。

- たとえば、EOS GmbH と Nikon SLM Solutions は、航空宇宙およびエネルギー用途向けの産業用粉体層融合プラットフォームを拡大し続け、市場の需要を強化しています。

バット光重合(SLA、DLP)セグメントも、産業用金属積層造形や連続生産アプリケーションの採用増加により、予測期間中に14.6%という最高のCAGRを記録すると予想されています。

材料の種類別

産業および航空宇宙用途の増加により、金属セグメントが優位を占める

材料の種類に基づいて、市場はポリマー、金属、その他に分類されます。

金属セグメントは、航空宇宙、医療、エネルギー用途におけるチタン、アルミニウム、ステンレス鋼、ニッケル基合金の採用の増加に牽引され、最高の市場シェアを保持しています。金属積層造形により、設計の柔軟性が向上し、材料の無駄が減り、高強度で軽量な部品の製造が可能になります。

- たとえば、TRUMPF グループは、産業規模のアプリケーション向けに金属積層造形システムのポートフォリオを拡大し、市場での存在感を強化しました。

ポリマーセグメントも、航空宇宙産業およびヘルスケア産業における産業用金属印刷の需要の増加に支えられ、予測期間中に13.3%という最高のCAGRを記録すると予想されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

最終用途産業別

軽量高性能コンポーネントの需要により、航空宇宙および防衛分野がリード

最終用途産業に関しては、市場は航空宇宙および防衛、自動車、ヘルスケア (医療および歯科) などに分類されます。

航空宇宙および防衛部門は、積層造形により、燃料効率と運用パフォーマンスを向上させる軽量で幾何学的に最適化されたコンポーネントの製造が可能となるため、最高の市場シェアを保持しています。航空宇宙メーカーは、生産リードタイムと材料の無駄を削減するために、エンジン、構造、工具の用途に積層造形をますます統合しています。

- たとえば、GE エアロスペースは航空機エンジン部品の製造に積層造形技術を導入し続け、大規模な産業導入をサポートしています。

ヘルスケア(医療および歯科)セグメントは、患者固有のインプラント、歯科修復物、カスタマイズされた医療機器に対する需要の高まりにより、予測期間中に 15.7% という最高の CAGR を記録すると予想されます。

積層造形装置市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分類されます。

北米

North America Additive Manufacturing Equipment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、高度な工業生産能力、強力な航空宇宙および防衛分野、産業用技術の早期導入に支えられ、2025 年の世界市場で最高の市場シェアを保持しました。3Dプリントテクノロジー。この地域は、航空宇宙、医療、自動車業界にわたるデジタル製造とラピッドプロトタイピングへの多額の投資から恩恵を受けています。

さらに、大手積層造形装置メーカーの存在と広範な研究開発活動により、この地域全体で技術革新と産業導入が強化されています。

米国積層造形装置市場

米国市場は 2026 年に約 33 億 7,000 万米ドルと推定されており、世界収益の約 28% を占めます。強力な航空宇宙、防衛、ヘルスケア産業は、産業用積層造形システムの大規模導入を推進し続けています。

金属 3D プリンティングと高度な製造技術への投資の増加により、市場の成長がさらに加速しています。

ヨーロッパ

ヨーロッパは、強力な自動車、航空宇宙、工業製造部門に支えられている積層造形装置の重要な市場を代表しています。ドイツと英国は、先進的な製造技術と産業オートメーションへの取り組みに積極的に投資しています。

さらに、持続可能な製造と現地生産能力への注目の高まりにより、地域全体で積層造形システムの導入が強化されています。

英国の積層造形装置市場

英国市場は 2026 年に約 5 億 3,000 万米ドルと推定されており、世界収益の約 4.4% に相当します。航空宇宙およびヘルスケア分野全体で積層造形の導入が増加しており、市場の拡大を推進しています。

政府支援のイノベーション プログラムと研究イニシアチブは、産業展開をさらに支援しています。

ドイツの積層造形装置市場

ドイツの市場は 2026 年に約 8 億 6,000 万米ドルと推定され、世界収益の約 7.1% を占めます。この国の強力な工業および自動車製造基盤は、産業用 3D プリンティング技術の高度な採用をサポートしています。

継続的な投資インダストリー4.0先進的な生産システムにより、設備需要がさらに強化されています。

アジア太平洋地域

アジア太平洋地域は、急速な工業化、エレクトロニクス製造の成長、先端製造技術への投資の増加により、予測期間中に最高のCAGRを記録すると予想されています。中国、日本、インドは、自動車、航空宇宙、ヘルスケア業界にわたる産業用積層造形能力を大幅に拡大しています。

さらに、国内製造と産業のデジタル化を促進する政府の支援的な取り組みにより、地域市場の成長が加速しています。

日本の積層造形装置市場

日本の市場は 2026 年に約 6 億 4,000 万米ドルと推定されており、世界収益の約 5.3% に相当します。高度な精密製造能力と強力な産業オートメーションの専門知識が積層造形の導入をサポートします。

自動車およびエレクトロニクス分野における積層造形の統合の増加により、需要がさらに強化されています。

中国積層造形装置市場

中国市場は 2026 年に約 14 億 4,000 万米ドルと推定されており、世界収益の約 12.0% に相当します。工業生産の急速な拡大と金属積層造形技術の採用の増加により、機器の需要が旺盛になっています。

政府支援による先進的な製造イニシアチブと航空宇宙生産の増加が市場の成長をさらに支えています。

インドの積層造形装置市場

インドの市場は 2026 年に約 5 億 1,000 万米ドルと推定されており、世界収益の約 4.2% に相当します。産業のデジタル化の進展とヘルスケア製造の拡大により、積層造形システムの導入が促進されています。

現地製造と高度な生産技術を促進する政府の取り組みにより、成長はさらに加速しています。

中東、アフリカ、南米

中東、アフリカ、南米は、産業多角化の取り組みと先進的な製造能力への投資の増加に支えられ、積層造形装置の成長市場として徐々に台頭しつつあります。航空宇宙、エネルギー、ヘルスケアの分野では、産業用 3D プリンティング技術が徐々に採用されています。

さらに、現地生産とサプライチェーンへの依存度の低下に対する意識の高まりが、これらの地域全体での長期的な市場の成長をサポートすると予想されます。

GCC積層造形装置市場

GCC 市場は 2026 年に約 3 億 4,000 万米ドルと推定されており、世界収益の約 2.8% に相当します。産業多角化プログラムと航空宇宙および医療インフラへの投資が積層造形の導入を支援しています。

先進的な製造技術とデジタル生産技術への注目が高まることで、市場機会がさらに強化されています。

競争環境

主要な業界プレーヤー

産業用金属印刷の革新と自動化、主要企業の競争力強化

積層造形装置市場は競争が激しく、大手企業は高速金属印刷システム、自動化統合、およびスケーラブルな工業生産プラットフォームに重点を置いています。メーカーは、生産効率と再現性を向上させるために、高度な粉体層融合技術、ソフトウェア統合、自動化されたワークフロー ソリューションに多額の投資を行っています。

航空宇宙、ヘルスケア、自動車企業との戦略的パートナーシップは、産業規模の積層造形エコシステムへの投資とともに、依然として市場競争を形成する重要な差別化要因となっています。

レポートに記載されている主要な積層造形装置企業のリスト

- Stratasys Ltd. (U.S.)

- 3D Systems Corporation (U.S.)

- EOS GmbH (Germany)

- GE Additive (U.S.)

- Nikon SLM Solutions (Germany)

- Desktop Metal Inc. (U.S.)

- HP Inc. (U.S.)

- Renishaw plc (U.K.)

- TRUMPF Group (Germany)

- Materialise NV (Belgium)

主要な産業の発展

- 2025 年 2 月:EOS GmbH は、航空宇宙および自動車の連続製造アプリケーション向けに設計された新しい自動生産ソリューションによる産業用金属積層造形ポートフォリオの拡大を発表しました。

- 2025 年 1 月:Stratasys Ltd. は、製造およびツーリング用途向けにスループットの向上とマルチマテリアル機能を備えた、アップグレードされた工業用ポリマー 3D プリンティング システムを発売しました。

- 2024 年 10 月:3D Systems Corporation は、個別化された医療機器と歯科用途に焦点を当てた新しいパートナーシップを通じて、ヘルスケア アディティブ マニュファクチャリング事業を拡大しました。

- 2024 年 7 月:TRUMPF グループは、産業用積層造形環境における生産性の向上を目的とした統合自動化機能を備えた高度なレーザー金属融合システムを導入しました。

- 2024 年 4 月:ニコン SLM ソリューションズは、生産性の向上と生産能力の拡大を備えた、航空宇宙およびエネルギー分野の大量生産アプリケーションをターゲットとした、アップグレードされた NXG XII 600 金属積層造形プラットフォームを発売しました。

レポートの範囲

積層造形装置市場分析に関するグローバルレポートには、レポートでカバーされているすべての主要セグメントにわたる市場規模と予測の包括的な調査が含まれています。これは、予測期間中に市場の成長に影響を与えると予想される市場の傾向、推進力、制約、機会、課題に関する洞察を提供します。このレポートでは、産業用 3D プリンティング システム、金属積層造形技術、自動化された生産ワークフロー、高度なソフトウェア統合プラットフォームの技術進歩についても取り上げています。

さらに、この調査には、パートナーシップ、消費者向け製品の発売、施設の拡張、主要市場参加者による買収などの主要な戦略的展開の分析も含まれています。さらに、地域の洞察と競争状況の分析を提供し、世界の大手積層造形装置プロバイダーの市場での位置付け、技術力、戦略的取り組みに焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 14.4% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 材料の種類別、最終用途産業別、設備別、地域別 |

| 設備別 |

|

| 素材の種類別 |

|

| 最終用途産業別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 103 億 7000 万米ドルで、2034 年までに 352 億米ドルに達すると予測されています。

2025 年の北米の市場価値は 34 億 7,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 14.4% の CAGR を示すと予想されます。

最終用途産業別では、航空宇宙・防衛分野が市場をリードすると予想されます。

軽量で複雑なコンポーネントに対する需要の高まりが、市場の成長を促進する重要な要因です。

Stratasys Ltd.、3D Systems Corporation、EOS GmbH、GE Additive、および Nikon SLM Solutions は、世界のスマート ファクトリー市場の主要企業です。

2025 年には北米が最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。