空港オートメーション市場規模、シェア、業界分析、クラス別(クラスA、クラスB、クラスC)、展開別(オンプレミス、ハイブリッド、クラウド)、運用別(エアサイド、ランドサイド、ターミナルサイド)、アプリケーション別(手荷物処理システム、乗客処理、セキュリティシステム、航空交通管理(ATM)、ITソリューションと自動地上処理)、機能別(乗客処理と身元確認、手荷物と荷物の管理)貨物自動化、エアサイドオペレーションとA-CDM、保安検査オーケストレーション、ランプ、フリートとGSEデジタル化、その他)、および地域予測、2026年から2034年

空港自動化市場規模と将来展望

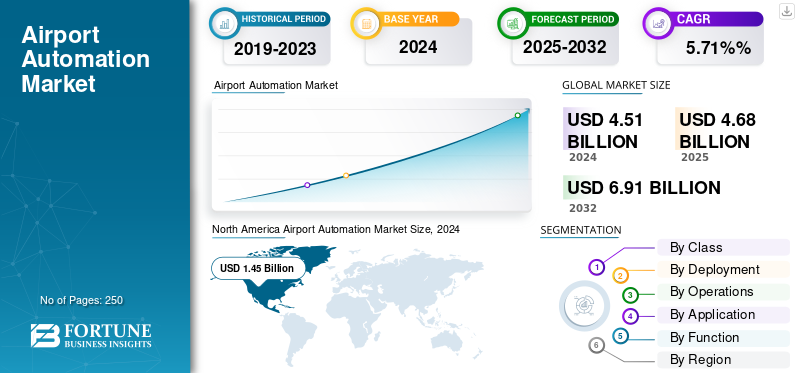

2025年の世界の空港自動化市場規模は46億8,490万米ドルと評価された。同市場は、2026年の48億7,790万米ドルから2034年には81億8,150万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は6.70%になると見込まれている。

空港オートメーションは、ソフトウェア、制御、コネクテッドデバイス、およびデータサービスの統合スタックであり、空港運営をエンドツーエンドでデジタル化し、旅客処理(セルフサービス、電子ゲート、生体認証)、手荷物と貨物(制御/WCS、RFID/RTLS、初期手荷物保管庫)、エアサイド調整(A-CDM、AODB、スタンド/ゲート/リソース管理、およびA-SMGCS入力)、保安検査オーケストレーション(CT、自動手荷物トレイ返却、レーン制御)、ランプと GSE テレマティクス、ランドサイド/小売店の最適化。

乗客数が回復してピークに達するにつれ、成長は加速しており、新たなコンクリートを使用せずに処理量の増加を余儀なくされています。生体認証と共通使用プラットフォームにより、タッチポイント間のオーケストレーションが可能になります。スクリーニングフリートが最新化し、ハイブリッドエッジクラウド運用に移行するにつれて。また、持続可能性プログラム (e-GSE 充電、サブメーターなど) では、より緊密な OT 統合とサイバー復元力が求められています。 CUPPS/CUSS、データ交換用の ACRIS/AIDX、マイルストーン予測可能性用の EUROCONTROL A-CDM、ICAO/ECAC セキュリティおよび環境ガイドライン、OT セキュリティ用の ISA/IEC-62443 などの成熟した標準により、統合の摩擦が軽減され、段階的なブラウンフィールド アップグレードのリスクが軽減されます。

競争環境は階層化されています。プラットフォームと共用のリーダーである SITA と Amadeus (CUPPS/CUSS、AODB/RMS、および A-CDM)。エアサイド/タワーおよび監視の専門家である Indra、ADB SAFEGATE、Thales、Saab。手荷物システムインテグレータ Vanderlande、BEUMER Group、Siemens Logistics (Körber)、DaiFuku/Glidepath、Alstef。 ID/生体認証プロバイダー NEC、IDEMIA、Vision-Box。セキュリティ スクリーニングとレーン オーケストレーション Leidos、Smiths Detection、OSI Systems (Rapiscan)。 Veovo などの旅客流動分析。統合、MLOps、SOC、およびマネージド サービスを提供するグローバル インテグレーター/クラウド パートナー (T-Systems、IBM、DXC、Accenture、TCS、Wipro)。アーキテクチャ的には、優秀なプログラムは決定論的なエッジ コントロール(PLC / SCADA、e-gate デシジョン、レーン コントローラー)とクラウド分析、イベント ストリーミング、デジタル ツインを組み合わせており、API を介して航空会社、取扱業者、国境当局に公開されています。商業的には、成果ベースの SLA、マネージド サービス、モジュラー キットにより、ダウンタイムが最小限に抑えられ、設備投資が分散され、個別のオートメーション システムが、容量、回復力、ESG パフォーマンスを同時に向上させる標準ベースのオペレーティング プラットフォームに変わります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

スループット、信頼性、生体認証セルフサービスの変化が分野別の成長につながる

需要側の最大の魅力は、新たなコンクリートを必要とせずに、より多くの乗客をより予測可能に移動させる必要があることです。空港では、待ち時間を短縮し、人員配置を安定させるために、セルフバッグドロップ、電子ゲート、生体認証「One ID」システムを拡張しています。同時に、チェックポイントの最新化 (トレイ リターン付き CT スキャナーの使用) により、車線のスループットが向上し、ゲートに流れるトラフィックのピークが平滑化されます。これらのアップグレードはモジュール式で、標準ベース (CUPPS/ACRIS) であり、分析によってますます調整され、ブラウンフィールド サイトがライブ運用を中心に段階的に展開できるようになります。航空会社は、より速い方向転換とより時間厳守なオフブロックによって恩恵を受けます。空港は、小売店への安定したペースで商業収益を高めることができます。重要なのは、デバイス フリートが一元的に監視およびサービスされるようになり、可用性が向上し、ライフサイクル コストが削減されることです。

- 2024 年 1 月、マンチェスター エアポート グループはグループ全体の乗客の流れの管理に Veovo を選択しました。米国TSAは、スクリーニングスループットを加速するために、スミスディテクション社にフルサイズのチェックポイントCTシステムの契約を締結しました。

市場の制約

レガシー統合、OT サイバー、複数年にわたるブラウンフィールドの成長の制約

新しいプラットフォームを数十年前の OT (BHS PLC/SCADA、およびアクセス制御) および航空会社/国境の IT システムに統合する複雑さによって、導入が抑制されています。 IT と OT 間のサイバーセグメンテーション (ISA/IEC 62443)、データ保護義務、およびセーフティクリティカルなタワーの認証により、時間とコストが増加します。ブラウンフィールドの現実、夜間作業、限られた停止期間、複数の利害関係者の承認により、特に中央システム (手荷物、AODB、および RMS) が操作される場合には、スケジュールが大幅に延びます。資金調達も段階的リリースに偏る傾向があり、各トランシェでの価値を示すロードマップが必要です。航空会社の DCS、国境 API、および既存の管理と事前に統合されているベンダーはリスクを軽減しますが、それでもガバナンスにより慎重な段階設定が求められます。

- 2024 年 1 月、ヒースロー空港はターミナル 2 の最先端の交換手荷物システムの設計と設置に BEUMER グループを選択しました。これは、重要なブラウンフィールド アップグレードのプログラム的な性質と期間を示す 6 年間の変革ステップです。

市場機会

ブラウンフィールドのモダナイゼーションと成果ベースのサービス モデルが大きなチャンスとなる

最も豊かな利点は、使用済みの手荷物管理に代わるブラウンフィールド プログラム、検査車両の更新、乗客と旅行のオーケストレーションの層化であり、大規模な土木工事を行わずに目に見える利益 (1 分あたりの乗客数、OTP、誤って扱われる手荷物の削減) を実現します。空港では、クラウド分析、稼働時間 SLA、予知メンテナンスと組み合わせたエッジデバイスなど、「プラットフォーム + マネージド サービス」のバンドルを調達するケースが増えています。これにより、支出が多額の資本支出から計画された運営支出に移行し、複数空港ポートフォリオ取引が開始され、ベスト プラクティスの再現が加速されます。旅客輸送が正常化するにつれて、中間市場のハブ (クラス B) は、標準化されたキット (SBD/e-gate、RMS/A-CDM) とより短い停止時間で飛躍的に進歩することができます。

- 2024 年 5 月: ヒースロー空港のターミナル 2 の手荷物システムを BEUMER に置き換えることで、中心部の変革が可能になります。 OSI Systemsは、持続的なリフレッシュサイクルを強調し、国際空港でのチェックポイントと手荷物検査のために約4,200万米ドルを発注したと発表した。

空港オートメーション市場の動向

ハイブリッド エッジ クラウドと統合タワー/ターミナル プラットフォームが主要な市場トレンド

アーキテクチャは、予測、デジタル ツイン、フリートの健全性のためのクラウド分析によって調整され、イベント ストリームとオープン API が結合された決定論的なエッジ制御 (e ゲート決定、CT レーン コントローラー、および「BHS PLC」) に収束しています。同じパターンがエアサイドにも当てはまります。統合されたコントローラーの作業位置がタワーとエプロンの認識を融合し、意思決定のサポートと A-CDM マイルストーンとのコラボレーションを強化します。利点としては、安全上重要な手順の待ち時間の短縮、空港全体の集中監視、ソフトウェアの反復の高速化などが挙げられます。資産が拡大するにつれて、SIEM/SOAR とクラウドベースの資産管理により、平均修復時間が短縮され、コンプライアンスが簡素化されます。

- 2024 年 4 月: ハンブルク空港は、ADB SAFEGATE の OneControl ICWP により、航空旅行と地上の状況認識を統合し、完全な運用効率ステータスを達成しました。マンチェスター エアポート グループは Veovo と提携して、自社の空港全体に予測流動テクノロジーを導入しました。

市場の課題

変更管理、認証、およびサプライチェーンのケイデンス制約市場

ROI が明確であっても、プログラムは、再名簿、労働組合への関与、生体認証や AI 支援ワークフローのトレーニングなどの人員やプロセスのハードルに直面しています。セキュリティ フリートは認定され、レーン オートメーションと統合され、予備品やロジスティクスによってサポートされる必要があるため、リードタイムのリスクとベンダーの能力の制約にさらされます。データ ガバナンスとプライバシーへの影響評価では、旅行が航空会社、空港、国境のドメインをまたぐ場合のステップが追加されます。最終的に、成功は大規模なデバイスの可用性を維持できるかどうかにかかっています。稼働率が低いと乗客の信頼が損なわれ、KPI の向上が損なわれます。成熟したオペレーターは、段階的なパイロット、明確な SLA、IT、OT を組み合わせて業務を合理化する機能横断的なプレイブックによってこれを軽減します。

- 2024 年 5 月、フルサイズのチェックポイント CT システムに対する TSA の Smiths Detection と OSI Systems の約 4,200 万米ドルのスクリーニング契約は、認定された機器、フリートの維持、および複雑な運用環境全体にわたる調整された展開の継続的な必要性を浮き彫りにしました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

機能別

迅速な配達による乗客処理と身元確認のリード

機能に基づいて、市場は旅客処理と身分証明、手荷物と貨物の自動化、エアサイド業務とA-CDM、セキュリティ検査のオーケストレーション、ランプ、フリートとGSEのデジタル化、ランドサイド、縁石と駐車場、小売と非航空、エネルギー、施設と持続可能性に分類されます。

乗客の処理とアイデンティティは、端末を壊すことなく迅速かつ目に見える成果をもたらすため、最大の部分です。空港では、待ち時間を短縮し、人員配置を安定させ、定時パフォーマンスを向上させるために、セルフ手荷物預け機、電子ゲート、生体認証の「One ID」を拡張しています。これらのタッチポイントからのデータは、キュー予測と動的なレーン バランシングにフィードされ、ボリュームが正規化されるにつれて ROI が増加します。成熟した標準 (CUPPS/ACRIS)、クラウドベースの IAM、プライバシー バイ デザインにより、複数の航空会社と国境の統合がよりスムーズになり、ブラウンフィールド サイトを段階的にアップグレードできるようになります。導入は小売りのペースとセキュリティのスループットにも利益をもたらし、端末全体で利益の強化サイクルを生み出します。

- マンチェスター空港グループは、グループ全体の旅客流動管理のために Veovo を選択しました (2024 年 4 月)。 TSA は、検問所を迅速化するために、Smiths Detection に HI-SCAN 6040 CTiX を発注しました (2024 年 1 月)。

用途別

旅客航空交通量の増加が旅客処理部門の成長の主な理由

市場はアプリケーションに基づいて、手荷物処理システム、旅客処理、セキュリティ システム、航空交通管理 (ATM)、IT ソリューションおよび自動地上処理に分類されます。

旅客処理アプリケーションセグメントは、2024 年の空港自動化市場で圧倒的なシェアを占めました。旅客処理は、縁石からゲートまでの移動全体 (セルフサービス チェックイン、SBD、ID チェック、列予測、セルフ搭乗) に及ぶため、費やされる 1 ドルは数百万人の乗客と複数の KPI (乗客数/分、95 パーセンタイルの待ち時間、レーンごとのスタッフ数) に影響します。航空会社は共用モデルの下で共同出資することが多く、空港のダウンタイムを最小限に抑えた段階的な導入を支援します。最新の API により、ID 信号でレーン割り当て、搭乗コール、手荷物照合をトリガーできるほか、クラウド ダッシュボードにより SLA 違反をリアルタイムで対処できるようになります。つまり、能力がすぐに経験値を生み出す場所なのです。

- ヒースロー空港は、フロント・オブ・ハウス自動化の先駆けであるターミナル 2 の手荷物バックボーンを置き換えるために BEUMER を選択しました (2024 年 1 月)。一方、MAG の Veovo 契約では、予測的で人員配置を意識したフロー ツールが強調されています (2024 年 4 月)。

展開別

決定論的な制御によりハイブリッド導入が優位に立つ

導入に基づいて、市場はオンプレミス、ハイブリッド、クラウドに分類されます。

ハイブリッドセグメントは、2024 年に圧倒的な市場シェアを占めました。 空港ではエッジでの決定論的な制御 (BHS PLC/SCADA、e-gate デシジョン、レーン コントローラー) とクラウドでの柔軟な分析 (予測、デジタル ツイン、SIEM/SOAR) が必要であるため、ハイブリッドが勝利を収めました。この分離により、回復力が強化され、待ち時間が短縮され、IT/OT サイバーセグメンテーションが簡素化されます。スキャナー、カメラ、チェックイン キオスク、ゲートのフリートが拡大するにつれて、クラウド対応のヘルス モニタリングと予知メンテナンスによってライフサイクル コストが削減され、標準 API によってマルチサイトの展開が加速されます。ハイブリッド セグメントは、ローカル業務を維持しながら分析を一元化するコンセッションや複数の空港グループにも適しています。

- 2025 年 4 月、TSA の検問所の近代化は、9,680 万米ドルの Smiths の CT 注文 (2024 年 1 月) と OSI Systems の 4,200 万米ドルのスクリーニング パッケージ (2024 年 5 月) により、クラウド対応フリートと組み合わせられたエッジ ハードウェアによって勢いを維持しました。

オペレーション別

待ち時間の短縮と商業歩留まりの向上により、ターミナル側セグメントが優勢

運営に基づいて、市場はエアサイド、ランドサイド、ターミナルサイドに分類されます。

ターミナル側の自動化は、チェックイン、手荷物預け、検査、搭乗、小売りなど、最も頻度の高いチョークポイントに重点を置いているため、ここでの改善は列の短縮、乗客のペースの安定化、商業収益の向上に直接つながります。 CT スキャナーとトレイリターン システムにより、レーンのスループットが向上します。 ID オーケストレーションにより搭乗フローが安定します。また、アップグレードされた BHS により、障害による遅延が軽減されます。これらのプログラムはモジュール式で、簡単にインストールでき、測定可能であるため、ブラウンフィールド サイトの制約に適合します。

- 2024 年 1 月、ヒースロー空港の第 2 ターミナルは中央業務のリスクを軽減するために、複数年にわたる BHS 交換プロジェクトを BEUMER に発注しました。一方、2024 年 4 月に、MAG は 3 つの空港にわたって Veovo のフロー プラットフォームを採用し、それにより人員配置と SLA 管理を強化しました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

クラス別

クラス B セグメントのアップグレードにより、乗員への影響に対して最高の Carpex 比を実現

クラスに基づいて、市場はクラス A、クラス B、クラス C に分類されます。

クラス B 空港は、ビッグハブの混雑を経験しますが、より迅速に移行します。フロントの標準化された SBD/e-gate、運用中の A-CDM/RMS、およびターゲットを絞った BHS 制御により、大規模なプロジェクトを必要とせずに段階的な変化が実現します。取締役会は、停止時間の短縮、予測可能な KPI、SaaS/マネージド サービスの提供を好みます。ベンダーはパッケージ「airport-in-a-box」モジュールを使用することが増えており、複数の空港グループが成功を再現できるようになります。交通量が回復するにつれて、クラス B のアップグレードは乗客への影響に対する設備投資の最適な比率を実現します。

- 2023 年 9 月、CVG は、古典的な中間市場の近代化青写真である新しい BHS の設計、設置、運用、保守を目的とした 8 年間の 1 億 3,700 万米ドルの BEUMER 契約を承認しました。

空港オートメーション市場の地域別展望

地域ごとに、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

北米は2023年に12.1億ドルで圧倒的なシェアを維持し、2024年にも14.5億ドルでトップシェアを獲得しました。北米の成長はチェックポイントの近代化とライフサイクルの維持に支えられており、ハイブリッド資産(エッジレーン制御 + クラウド分析)により可用性とスループットが向上します。空港は航空会社とのパートナーシップを調整して旅行オーケストレーションを段階的に導入します。 CT レーン、e ゲート、BHS からのデータは、予測スタッフィングと OTP 制御にフィードされます。連邦政府の資金提供により、全国的な導入と標準化のリスクが軽減されます。

North America Airport Automation Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

- TSA は、スミス ディテクション社に CT システムに 9,680 万ドル (2024 年 1 月)、OSI システムズにチェックポイント/保留手荷物検査 (2024 年 5 月) に 4,200 万ドルを付与し、ターミナル側の処理能力と信頼性を強化しました。

ヨーロッパは、A-CDM、セーフティ ネット、ECAC Standard 3 手荷物の分野で優れており、タワーとターミナル間のプラットフォーム化されたデータ交換と統合を好みます。アーキテクチャがモジュール式で標準主導型である場合、プライバシー バイ デザインによって速度が低下することはありません。大規模なブラウンフィールド手荷物プログラムにより、ターミナルの再構成が可能になり、セキュリティと搭乗のペースが向上します。一方、A-CDM は、制約のあるハブでのマイルストーンの予測可能性を高めます。

アジア太平洋地域では空港自動化市場が急速に成長しており、空港自動化分野では 2032 年までに最高の CAGR で成長すると予想されています。アジア太平洋地域は、流通量と政策に裏打ちされたシームレスな国境でリードしており、主要ハブでは生体認証とセルフサービスがデフォルトになっています。オペレーターはアイデンティティと手荷物および A-CDM を組み合わせて、スタンドを追加せずにピークを吸収します。グリーンフィールド品質のブラウンフィールド (日本、シンガポール、韓国) により、プライバシー バイ デザインを備えた標準ベースの迅速なアップグレードが可能になります。クラウド分析はエッジ制御の上に位置し、複数端末のフローと中断を調整します。その結果、サイクル時間が短縮され、一貫したエクスペリエンスが得られます。

予測期間中、中東地域の市場は 6.49% の CAGR で成長すると予想されます。湾岸ハブは、生体認証、スマート セキュリティ、スタンド/ゲートの最適化、エプロンの安全性を統合プラットフォームにバンドルするエンドツーエンドのエクスペリエンスで競争します。断固たるガバナンスとグリーンフィールド品質 空港インフラパイロットから本番までのタイムラインを圧縮します。クラウド支援のコマンド レイヤーは複数の端末とオペレーターを調整し、エッジ オートメーションはレイテンシー クリティカルな制御を維持します。

世界のその他の地域では、ラテンアメリカとアフリカの通信事業者は、予測可能性、リソースの使用、OTP を優先しています。 A-CDM は、航空会社、航空会社、ATC の連携を図るための共通の真実を提供します。マイルストーンが安定すると、空港は乗客のセルフサービスと BHS 制御を重ねて大規模な土木工事を回避します。譲歩モデルでは、モジュール式の複製可能なスタックとマネージド サービスが優先されます。

競争環境

主要な業界プレーヤー

戦略的パートナーシップと持続可能なイノベーションが競争力を定義します

空港自動化市場は、AkzoNobel N.V.、PPG Industries、Mankiewicz Gebr などの主要な世界的企業が主導し、適度に統合されています。 & Co.、Sherwin-Williams、BASF SE、Axalta Coating Systems、Hentzen Coatings。これらの企業は、広範な OEM パートナーシップ、世界的な MRO ネットワーク、民間航空機と防衛航空機の両方に対応する特殊な製品ポートフォリオを通じて市場を支配しています。持続可能性と燃料効率が重要な差別化要因となるため、競争は低VOC、クロムフリー、軽量化の配合に集中しています。ポリウレタンおよびフッ素ポリマーコーティングの継続的な革新と、アジア太平洋および中東の MRO ハブの拡大により、市場のリーダーシップが再構築されています。

プロファイルされた主要な空港自動化企業のリスト

- SITA(スイス)

- アマデウス IT グループ (スペイン)

- ADB セーフゲート(ベルギー)

- インドラ システマス (スペイン)

- タレスグループ(フランス)

- ヴァンダーランド(オランダ)

- ボイマーグループ(ドイツ)

- 大福 (日本)

- 日本電気株式会社(日本)

- レイドス(私たち。)

主要な産業の発展

- 2023年9月– CVG は BEUMER Group と提携し、容量、信頼性、スループットを向上させるため、1 億 3,700 万米ドルの 8 年契約に基づいて次世代手荷物システムの設計、設置、運用、保守を行いました。このプログラムは、手荷物の誤処理を減らし、ピーク時の人員配置をより効率的にできるようにすることを目的としています。

- 2024年1月– ヒースロー空港は、回復力と乗客の流れをスムーズにするために、ターミナル 2 の手荷物処理システムの代替として BEUMER グループを選択しました。複数年にわたる最新化により、ターミナルの稼働時間が改善され、セルフバッグドロップや生体認証搭乗などのフロント・オブ・ハウスの自動化を拡張するためのリソースが解放されることが期待されています。

- 2024年1月– TSAは、検査を加速し投資を削減するために、Smiths DetectionにHI-SCAN 6040 CTiXチェックポイントCTスキャナーの9,680万米ドルの契約を締結しました。この展開により、レーン スループットが向上し、列が減り、米国の空港全体でのハイブリッド エッジ クラウドのフリート管理がサポートされることが期待されています。

- 2024年4月– マンチェスター エアポート グループは、グループ全体の乗客の流れ管理で Veovo と提携し、列を予測し、人員配置を最適化しました。この導入により、データ駆動型の縁石から飛行までのオーケストレーションを通じて、マンチェスター、スタンステッド、イーストミッドランズ全域での定時運行と乗客エクスペリエンスが向上します。

- 2024年5月– OSI Systems (Rapiscan) は、RTT-110 を含む検問所および手荷物検査のために国際空港から 4,200 万ドルの受注を獲得しました。このパッケージは、セキュリティ レーンを標準化し、誤報を減らし、一元的な状態監視を可能にして可用性を高めることを目的としています。

- 2024年11月– ハンブルク空港は、ADB SAFEGATE OneControl 統合コントローラー ワーキング ポジションを完全運用に導入し、空と地上の状況認識を統合しました。このプラットフォームは、A-CDM プロセスと連携して、タワーとターミナルの連携を強化し、出発の予測可能性を向上させます。

レポートの範囲

世界の空港オートメーション市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスとトレンドの詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。空港オートメーション市場調査レポートには、市場シェアや主要な運営プレーヤーのプロフィールなど、詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 ~ 2034 年の CAGR は 6.70% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | クラス、展開、操作、アプリケーション、機能、および地域別 |

| クラス別 |

|

| 展開別 |

|

| オペレーション別 |

|

| 用途別 |

|

| 機能別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insightsによると、2025年の世界市場規模は46億8,490万米ドルであり、2034年までに81億8,150万米ドルに達すると予測されている。

In 2025, the market value stood at USD 1508.87 million.

市場は、予測期間中に 6.70% の CAGR を示すと予想されます。

エアサイド部門はオペレーション部門で市場をリードしました。

スループット、信頼性、生体認証セルフサービスの変化がセグメントの成長につながります。

SITA (スイス)、Amadeus IT Group (スペイン)、Thales Group (フランス) は、市場の著名なプレーヤーの一部です。

2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。