米国医療機器市場規模、シェア及び業界分析:種類別(整形外科機器、循環器機器、診断用画像機器、体外診断機器、低侵襲手術機器、創傷ケア機器、糖尿病ケア機器、眼科機器、腎臓機器、歯科機器、一般外科機器、薬剤送達機器、呼吸器機器、その他)、 エンドユーザー別(病院・外来手術センター(ASC)、診療所、その他)、および国別予測、2025-2032年

主要市場インサイト

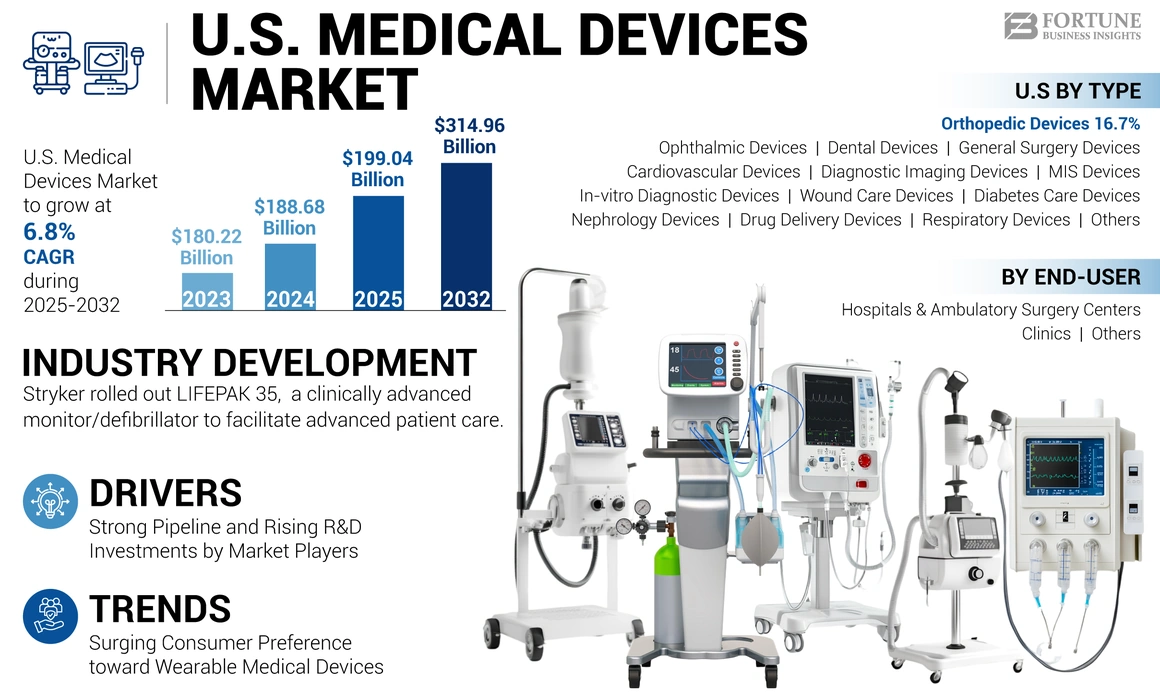

米国の医療機器市場規模は2024年に1,886億8,000万米ドルと評価された。市場は2025年の1,990億6,000万米ドルから2032年までに3,149億6,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.8%を示すと予測されている。

米国では長年にわたり高齢者人口が大幅に増加している。ワシントン大学が2021年7月に発表した人口統計調査予測によれば、21世紀以降、米国で生まれる個人のうち2人に1人が100歳まで生存すると見込まれている。高齢人口の増加に伴い、白内障、慢性閉塞性肺疾患(COPD)、高血圧、変形性関節症、糖尿病、うつ病、認知症などの加齢関連疾患の有病率が高まっている。

- 米国保健社会福祉省(HHS)によれば、2020年に米国で約1,480万人の成人がCOPDと診断された。

生活習慣病や慢性疾患の有病率上昇と医療費負担の増大を受け、医療提供者・医療機関・政府は患者のタイムリーかつ定期的な治療を重視するようになった。したがって、意識向上プログラムやキャンペーンを通じて、複数の国および地域の医療機関が、一般的な疾患の診断と治療を積極的に推進している。

この要因により、高齢者層における診断・治療のための様々な製品やサービスへの認知度が高まり、治療を受ける患者の数が大幅に増加した。さらに、高い治療率が、診療所、病院、その他の医療現場における製品需要を牽引している。

さらに、高度な医療機器への需要増に対応するため、市場プレイヤーはAI(人工知能)、3Dイメージング、ウェアラブル心拍数トラッカーなど、様々な先進機能を備えた医療機器を導入するための研究開発(R&D)に投資しています。したがって、こうした先進機器の承認増加と世界的な普及拡大が、市場成長をさらに加速させています。

COVID-19パンデミックは、サプライチェーンの混乱と選択的手術の患者来院数減少により、米国医療機器市場に悪影響を及ぼしました。これにより、国内における複数の機器の需要が減少しました。

米国医療機器市場の動向

米国消費者におけるウェアラブル医療機器への嗜好の高まり

米国成人のフィットネスへの関心の高まりと、地域・国家の医療機関による患者の診断およびリアルタイムモニタリングへの注目の増加が、ウェアラブルデバイスの需要拡大に決定的な役割を果たしています。同様に、サイクリング、ランニングなどのレジャーや競技スポーツ活動に参加する成人および子供の増加が、アクティビティトラッカーの需要を急増させています。

- 米国心臓協会が2023年に発表した研究によると、米国成人の約29%がウェアラブルデバイスを利用している。さらに、50~64歳の心血管疾患患者の17%がウェアラブル使用を報告し、18~49歳の心血管疾患診断患者では33%がウェアラブル医療機器を使用していると回答した。

こうしたデバイスに対する需要の高まりを受け、市場プレイヤーは他社との連携による先進的な新技術製品の開発や、一般消費者への普及拡大に注力しています。2022年8月には、メドトロニックがBioIntelliSenseと提携し、在宅での継続的遠隔患者モニタリング用マルチパラメータウェアラブルの米国販売を開始しました。

この要因は、新規参入企業、国内企業、確立されたグローバル市場プレイヤーにとって、この分野に焦点を当て、増え続ける需要に応える新デバイスを導入する絶好の機会を提供している。したがって、同国の人口の規模と潜在的な消費者市場は、参入企業が競争力のある価格でウェアラブルデバイスを提供することを後押ししている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

米国医療機器市場の成長要因

業界プレイヤーによる堅調な開発パイプラインと研究開発投資の増加が製品需要を牽引

主要業界プレイヤーは先進的なデバイスの研究開発に積極的に投資している。開発最終段階にある潜在的なデバイスの存在が、これらのデバイスの需要を押し上げると予想される。

- 2023年3月、メドトロニックはNVIDIA社と提携し、医療機器向けAIプラットフォームを構築。両社は、NVIDIAのヘルスケアおよびエッジAI技術を、コスモ製薬が開発・製造するメドトロニックのGI Geniusインテリジェント内視鏡モジュールに統合する。GI Geniusは、大腸がんにつながる可能性のあるポリープの検出を支援する、FDA承認初のAI支援大腸内視鏡検査ツールである。

研究開発(R&D)を重視する医療機器メーカーは、新技術で強化されたスマート医療機器の導入に向け戦略を転換している。こうした機器の製造を加速させるためのR&D投資と画期的な技術への投資増加が、市場成長を牽引すると予想される。

- 2024年4月、ボストン・サイエンティフィック社はFARAVIEWソフトウェアモジュールのNAVIGATE-PF試験を開始した。同モジュールは発作性および持続性心房細動(AF)患者の治療用FARAWAVE Navパルスフィールドアブレーション(PFA)カテーテルの可視化・追跡に使用される。

したがって、このような先進的なデバイスの堅調なパイプラインと医療機器メーカーによる多額の投資が、これらのデバイスの採用を促進し、市場の成長をさらに加速させると予想される。

抑制要因

中小規模施設における導入を制限する高コスト

医療機器は過去10年間で、新技術の導入や設計変更、ナノテクノロジーの医療機器への統合など、様々な面で著しい発展を遂げてきた。しかし、これらの機器の総所有コストは比較的高く、購入コストやその後の維持管理費が相対的に高額である。一部の先進医療機器には、バッテリー、チップ、センサー、その他の付属品など、定期的な交換が必要な様々な部品が関連付けられています。

- 例えば米国では、インスリンポンプ1台あたりの価格は約4,500~6,500米ドルです。さらに、バッテリーや注射器などの付属品を含む年間総コストは約1,500米ドルに達します。この要因により、患者負担額は相対的に高くなります。

同様に、医療機器の利用と価格は、診療所、外来手術センター(ASC)、画像診断センターなどの中小規模医療施設における病院医療の主要なコスト要因として挙げられています。高価値医療提供を支える新規機器の購入や最新技術の導入により、機器コストは大幅に増加しています。したがって、独立病院と比較して、これらの施設における医療機器コストの上昇は、米国医療機器市場の成長をさらに抑制している。

- 例えば、Definitive Healthcareが発表したデータによると、2020年時点で、 統合医療ネットワーク(IDN)運営病院では、医療(医療機器および埋め込み型医療機器を含む)および外科用消耗品のコストが平均1,620万米ドルであったのに対し、独立病院では平均550万米ドルであった。さらに、2016年から2020年の間に、IDN運営病院の医療・外科用消耗品費は年間約5.0%増加したのに対し、独立病院では5.7%増加した。

したがって、このような高い医療機器コストと市場関係者による製品リコール事例の増加は、これらの機器の導入を制限し、さらに需要を阻害するでしょう。

米国医療機器市場のセグメント分析

タイプ別分析

リアルタイム診断の需要増加が体外診断薬(IVD)セグメントの成長を牽引

種類別では、市場は整形外科機器、心血管機器、画像診断機器、体外診断機器、低侵襲手術機器、創傷ケア機器、 糖尿病ケア機器、眼科機器、腎臓病機器、歯科機器、一般外科機器、薬剤送達機器、呼吸器機器、その他に分類される。

2024年には整形外科機器セグメントが市場を支配した。人口における筋骨格系疾患の有病率上昇、整形外科手術件数の増加、および技術的に高度な医療機器の発売に注力する企業の増加が、このセグメントの成長を牽引している。

- 2023年5月、ストライカーは「Ortho Q Guidance」システムを発表。股関節・膝関節手術における高度な術前計画とガイダンスを可能にし、外科医が無菌領域から容易に操作できる。

歯科機器セグメントは予測期間中に著しい成長率を示すと予想される。人口における歯科疾患の有病率増加と、口腔健康のための歯科治療に対する意識の高まりが、このセグメントの成長を支える主要因である。

体外診断機器セグメントは、糖尿病やがんなどの慢性疾患診断におけるリアルタイム診断検査の普及拡大により、安定した成長率を記録すると予測される。同様に、疾患特異的マーカーや検査などの新規IVD製品を市場投入するための業界プレイヤーによる研究開発投資の増加が、セグメント成長をさらに推進している。

- PEW Charitable Trustsが2021年10月に発表した記事によると、米国では年間約33億件の体外診断検査(FDA審査済み検査とラボ開発検査(LDT)を含む)が実施されていると推定される。

さらに、整形外科および心臓関連疾患に苦しむ患者層の増加により、心血管デバイスセグメントも大幅な成長が見込まれています。

- 米国疾病予防管理センター(CDC)の発表によると、約5,440万人の米国成人が何らかの関節炎を患っている。この有病率は2040年までに7,800万人に達すると予測されている。

低侵襲手術機器および一般外科機器セグメントは、予測期間中に著しい成長率を示すと予測される。国内における様々な疾患に対する外科手術件数の増加が、これらのセグメントの成長を促進する主要因である。人口における低侵襲手術への嗜好の変化が、手術件数増加を支える重要な要素となっている。

- 米国顔面形成再建外科学会(AAFPRS)が発表した2023年統計によれば (AAFPRS)が発表した2023年統計によると、2023年に米国で実施された全手術の約83%が低侵襲手術であった。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別分析

入院患者数の増加が病院・外来手術センター(ASC)セグメントの成長を牽引

エンドユーザー別では、市場は病院・外来手術センター(ASC)、クリニック、その他に細分化される。

2024年、病院・外来手術センター(ASC)セグメントは米国医療機器市場で最大のシェアを記録した。慢性疾患や生命を脅かす疾患を抱える患者数の増加が米国における入院率の上昇をもたらしており、これが同セグメントにおける医療機器の需要拡大と採用促進の主因となっている。さらに、国内の病院数の増加も本セグメント成長の主要な要因である。

- 米国心臓協会が発表した2023年統計によると、米国の病院数は2022年の6,093施設から2023年には6,120施設に増加した。加えて、 2022年の米国における入院患者数は約3,350万人であったが、2023年には3,370万人に増加した。

その他セグメントは、分析期間中に大幅なCAGRで拡大すると予測される。米国では、様々な疾患の治療を提供する介護施設、長期療養施設などの医療施設が増加しており、これらの機器の需要と採用を促進し、予測期間中にこれらのセグメントの成長を牽引すると見込まれています。

主要業界プレイヤー

主要プレイヤーによる合併・買収が市場進展を促進

医療機器市場は細分化されており、幅広い製品ポートフォリオを擁する多数の企業が参入している。メドトロニック、ジョンソン・エンド・ジョンソン・サービス、ストライカー、BDなどが主要プレイヤーとして、高まる製品需要に対応する多様な製品群を展開している。

主要企業は、慢性疾患患者向けの革新的な医療機器開発に向け、合弁事業やスタートアップ企業との提携といった戦略を採用している。製品ポートフォリオと地理的展開の強化を目的とした他社買収への注力が高まっていることも、これらの企業のシェア拡大に寄与する重要な要因である。

- 2024年4月、ジョンソン・エンド・ジョンソン・サービス社は、心血管医療機器製品ポートフォリオの強化を目的として、ショックウェーブ・メディカル社の買収に関する最終合意書を締結した。

その他の主要市場プレイヤーには、ボストン・サイエンティフィック社、シーメンス・ヘルスインアーズ社、ロシュ社、GEヘルスケア社、ダナハー社、カーディナル・ヘルス社、3M社などが挙げられる。慢性疾患の有病率の大幅な増加、広範な医療機器の承認、およびハイエンド機器に対する有利な償還シナリオにより、2029年までに市場に新規参入する企業の数が増加すると予測されています。

米国トップ医療機器企業リスト/トップ医療機器企業リスト:

- メドトロニック (アイルランド)

- アボット (米国)

- Johnson & Johnson Services, Inc. (米国)

- Stryker (米国)

- BD (Becton, Dickinson, and Company) (米国)

- Boston Scientific Corporation(米国)

- Siemens Healthineers AG(ドイツ)

- F. ホフマン・ラ・ロシュ AG(スイス)

- ダナハー(米国)

業界の主な動向:

- 2024年6月 – ストライカーは、患者ケアの進歩に貢献する、直感的で最新のプラットフォーム上に構築された、先進的な技術を備えた臨床的に高度なモニター/除細動器「LIFEPAK 35」を発売しました。

- 2024年4月 – アボットは、三尖弁逆流の治療用経カテーテルエッジ・トゥ・エッジ修復(TEER)システム「TriClip G4」について、米国食品医薬品局(FDA)の承認を取得しました。

- 2024年3月 – BD は、医療従事者の需要増に対応するため、注射器および針の国内生産を増強しました。

- 2022年9月 – アボットは、心臓血管ポートフォリオセグメントの拡大を図るため、血栓を除去するために設計された低侵襲の機械的吸引血栓除去システムを有する医療機器メーカー、Walk Vascular, LLC を買収しました。

- 2022年1月 - メドトロニックは、心臓血管ポートフォリオを拡大するため、ボストンを拠点とする医療技術企業である Affera, Inc. の買収を発表しました。

レポートの対象範囲

本レポートは、詳細な市場分析を提供し、メーカー、製品、エンドユーザーなどの重要な側面に焦点を当てています。さらに、市場動向、合併・提携・買収などの主要な業界動向、COVID-19が市場に与える影響に関する洞察を提供します。上記の要因に加え、本レポートでは、近年における市場成長に寄与した要因と、各セグメントの地域別分析を含んでいます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2019-2032 |

|

基準年 |

2024 |

|

推定年次 |

2025 |

|

予測期間 |

2025-2032 |

|

過去期間 |

2019-2023 |

|

単位 |

金額(10億米ドル) |

|

成長率 |

2025-2032年のCAGRは6.8% |

|

セグメンテーション |

タイプ別

エンドユーザー別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、市場規模は2024年に1,886億8,000万米ドルであり、2032年までに3,149億6,000万米ドルに達すると予測されている。

予測期間(2025-2032年)において、市場は年平均成長率(CAGR)6.8%で推移する見込みである。

エンドユーザーに基づいて、2024年に支配的な市場シェアを保持しているため、病院と外来手術センター(ASCS)セグメントは主要なセグメントです。

米国中のR&D投資の増加は、市場の成長を促進する重要な要因です。

Medtronic、Abbott Laboratories、Stryker、Johnson&Johnson Services、Inc。は、グローバル市場の主要なプレーヤーです。

技術の進歩、迅速な診断、および製品の承認は、これらの製品の採用を推進することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 75

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。