米国軟水化システム市場規模、シェア及び業界分析、 軟化装置タイプ別(塩ベースイオン交換軟化装置、無塩軟水装置)、タイプ別(単気筒、二気筒、多気筒)、操作方式別(電動式、非電動式)、用途別(住宅、商業、産業)、国別予測、2025年~2032年

米国の水軟化システム市場規模

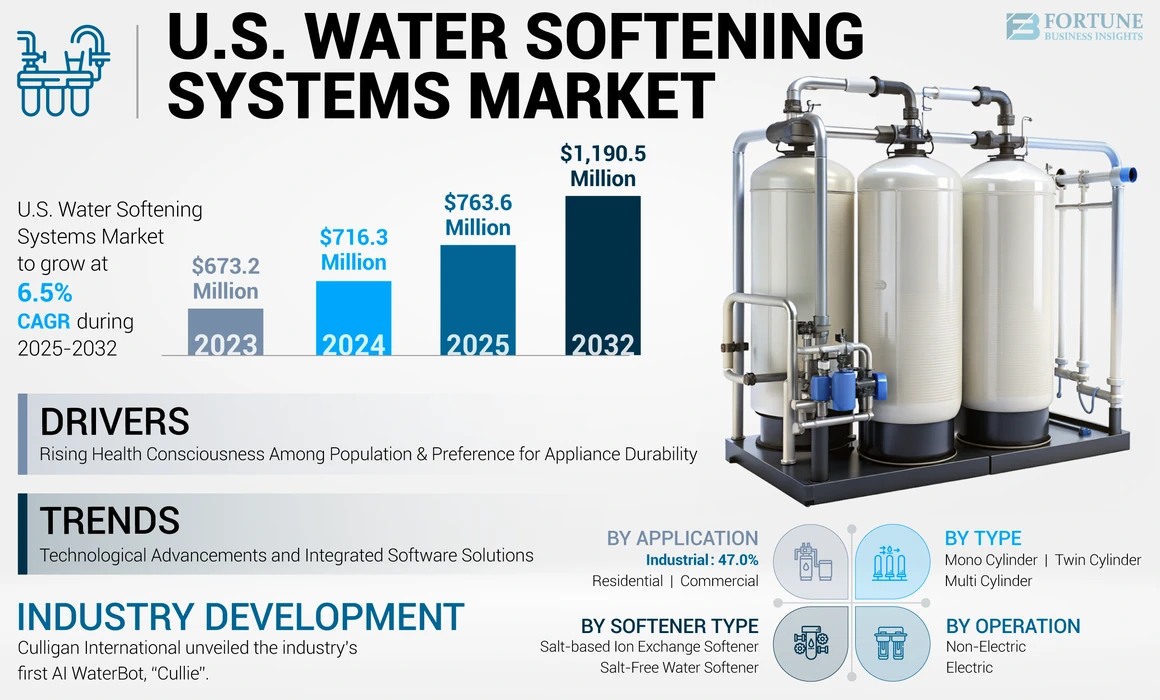

米国の軟水化システム市場規模は2024年に7億1630万米ドルと評価された。市場は2025年の7億6360万米ドルから2032年までに11億9050万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.5%を示すと予測されている。

軟水化システムは、硬水からカルシウムやマグネシウムなどの重金属鉱物を除去するために様々な産業分野で使用される装置または設備である。住宅や商業施設を含む多様な分野において、良質な水へのアクセスは不可欠である。カルシウムなどの重金属や硬水中の鉱物は、消費前に処理する必要があり、これが家庭やその他の施設における軟水化システムの使用に影響を与えている。軟水化システムは、スケール堆積による機器・配管・家電製品の保護といった利点から市場での需要が高まっています。

水質研究財団によれば、洗濯機の汚れ除去において水の軟化度が最も重要な要素であることが示されています。水の硬度を低下させることで、洗剤の増量や高温水使用に比べて最大100倍の効率で汚れを除去可能です。消費者は硬水摂取による健康影響(皮膚刺激や髪・衣類への潜在的な悪影響など)への認識を高めています。こうした要因が、これらの問題を解消できる軟水化システムの市場シェアを牽引している。米国の約90%の家庭で硬水が見られ、配管や家電製品にスケール(水垢)を生じさせる。この堆積物は配管を詰まらせ、給湯器などの家電製品に過剰なエネルギー消費を強いる。ミネラル含有量が高いという水質不良は、配管や家電製品でのスケール発生を抑制し、配管インフラを保護するために軟水化システムを必要とする。

米国ではパンデミック後の製造業インフラ開発が急拡大しており、生産施設への大規模投資が背景にある。例えば米国国勢調査局によれば、製造業建設支出の実質額は2021年以降約15%増加し、支出総額の伸びにより倍増した。インフレ抑制法(IRA)やCHIPS法など、製造建設を支援する複数の政府政策が製造施設需要をさらに後押ししている。CHIPS法により全米で約83件の新規半導体プロジェクトが立ち上がった。加えて、国内製造能力増強のため25州で総額4億4700万ドルの民間投資が計画されている。半導体の製造プロセスでは、最終製品の性能や機能に影響を与える不純物を防ぐため、高水準の純度に精製された超純水(UPW)が必要であり、軟化装置への強い需要を生み出している。水処理は製品の品質と信頼性を確保するため、半導体製造において極めて重要である。

しかし、COVID-19パンデミックは米国軟水化システム市場の成長をさらに加速させました。特にパンデミック後における顧客のオンラインチャネル選好は、全国的な供給網を多様化し、軟水化システムへの需要を押し上げました。

米国軟水化システム市場の動向

技術革新と統合ソフトウェアソリューションが市場成長を促進

軟水器は最先端技術を用いて水質を向上させます。市場では再生技術が急速に進歩しており、再生に必要な正確なタイミングを検知することで再生プロセスにおける水と塩の大幅な節約を実現する硬度センサーなどが含まれます。例えば、アトラス・センサー・テクノロジーズ社は特許取得済みのIoTセンサーを提供しており、水中の硬度をリアルタイムで効果的に検知します。このセンサーは塩と水の消費量を大幅に削減します。モノのインターネット(IoT)技術の統合により、ユーザーはスマートフォンやその他のデバイスを通じて遠隔で軟水器を監視・制御できるようになり、利便性と効率性が向上しています。こうした複数の進歩が相まって、水軟化システム市場の目立った成長に寄与しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

米国水軟化システム市場の成長要因

健康意識の高まりと家電製品の耐久性への嗜好が市場を牽引

消費者は、硬水摂取による健康への影響(皮膚刺激や髪・衣類への潜在的な悪影響など)をますます認識しています。この要因が、こうした問題を解消できる軟水化システムの需要を促進しています。硬水は米国世帯の約90%で確認される。配管や家電製品にスケール(水垢)を生じさせ、配管を詰まらせ、家電のエネルギー消費量を増大させる。硬水スケールは、内部部品へのスケール堆積によりシャワーや配管の流量を低下させる。食器洗浄においては、軟水は洗剤使用量を増やさずに洗浄効率を高める。全米湿疹協会による分析では、硬水への長期曝露がアトピー性皮膚炎(AD)の症状を悪化させ、幼児の湿疹発症リスクを高める可能性が示されています。湿疹患者は健康な皮膚を持つ人々に比べ、硬水の影響をはるかに受けやすいのです。消費者の健康意識の高まりと耐久性のある家電製品への嗜好が、米国軟水化システム市場の成長を加速させるでしょう。

抑制要因

規制順守が米国軟水化システム市場の成長を阻害する要因

水処理施設にはこの種の水を処理する資源が不足しているため、排水は塩分を含む状態となる。農業灌漑には再利用水が不可欠だが、高ナトリウム水は作物に有害である。家庭用自動軟水器は、排水処理施設に流入する塩化物の約40%を占める可能性がある。軟水器は再生プロセス中に塩分を含む溶液を下水道システムに排出する。この懸念から、米国では複数の都市が廃水の健全性を維持し農業利用を可能にするため、塩系軟水器の使用禁止を推進している。こうした要因により、米国における軟水化システム市場は成長面で課題に直面する可能性がある。

米国軟水化システム市場セグメント分析

軟水器タイプ別分析

塩ベースイオン交換軟水器が市場をリード:低コストかつ硬質ミネラル効率的除去が要因

軟化装置の種類別では、市場は塩不要型軟水器と塩基性イオン交換軟化装置に区分される。

2023年、塩系軟化装置が水軟化システム市場を支配した。塩系イオン交換軟化装置は、硬水から重金属を効率的に除去するため広く普及している。ただし、環境問題から米国では塩系イオン交換軟化装置の使用を規制する州が少なく、予測期間中は着実な成長が見込まれる。塩系軟水器セグメントは、水質の向上や家電製品・水道インフラの耐久性向上といった利点から、2023年に最大の収益シェアを獲得しました。

無塩軟水器システムセグメントは、塩を加えずに硬水をろ過タンクに通すことが可能なため、強い成長を見せています。さらに、政府の取り組みや規制政策が無塩軟化装置の使用を支援するでしょう。

タイプ別分析

ツインシリンダーが効率性向上と多様な産業用途により最高市場シェアを占める見込み

タイプ別では、市場はさらに3つのセグメントに分類される:単一シリンダー、ツインシリンダー、マルチシリンダー。

ツインシリンダーセグメントは、軟水化システム市場において主要な収益シェアを占めている。ツインシリンダー式軟水器は、産業施設、商業施設、住宅施設において広く普及が進んでおり、最大の収益シェアを占める市場セグメントとなっています。セクター間の水使用量のばらつきへの対応や、全体的な効率性の向上など、ツインシリンダー式軟水システムが提供する数多くの利点により、米国全域で最も好まれるソリューションとなっています。また、商業部門および住宅部門における用途の拡大に伴い、予測期間中にこれらのシステムは著しい成長を遂げると見込まれます。

単一シリンダーおよび多シリンダー軟水化システムセグメントは、地域を問わず住宅・産業用途の拡大により、予測期間中に着実な成長を示す見込みです。

動作方式別分析

非電気式軟化システムが市場をリード:水浪費削減とオンデマンド再生技術が要因

動作方式別では、市場は電気式と非電気式に多様化している。

2023年には非電気式軟水化システムが市場需要を支配する見込みです。非電気式軟水化システムセグメントは、水の浪費を排除しオンデマンドで水を再生するため、エンドユーザーの総電力消費量を削減し、市場を支配しています。非電気式システムは電気を使用せず、機械式水量計を用いて水を再生します。

予測期間中、電気式軟水化システムセグメントは堅調な成長が見込まれる。米国ではビルオートメーションや技術統合ソリューションが著しい成長を遂げている。例えばPentair Plcは「ConnectMySoftener」アプリを提供しており、ユーザーは遠隔で軟水器の設定にアクセスし、水使用量に関する有益な情報を得られる。このアプリはPentair接続型軟水器内の水道メーターを活用し、過去の水消費量を推定する。

用途別分析

産業施設への投資増加が軟水化システム市場を牽引

用途セグメント別では、住宅用、商業用、産業用に分類される。

産業セグメントは、予測期間を通じて米国軟水化システム市場シェアを牽引する見込みです。半導体製造や火力発電所など多様な産業施設における設備投資の増加が、産業環境における軟水化システムの成長を加速させている。経済問題評議会によれば、新規施設の設立および既存施設の拡張が外国直接投資を呼び込み、2022年の投資額は2021年比247%増加した。米国では、2022年の対外直接投資総額の約66%を製造業が占めた。半導体製造を含むコンピュータ・電子製品への投資が2022年に約180万米ドルと最大の投資額を集めた。

発電所、食品飲料製造施設、医療・製薬施設などの産業施設では、ボイラー、蒸気発生器、医療機器、滅菌装置、その他の機械におけるスケール堆積を防ぐため、大量の軟水が必要とされている。水処理・廃水処理システムへの需要増加が、軟水化システム市場のさらなる拡大を後押ししている。住民の健康意識の高まりと効果的な軟水装置の開発が、住宅分野における軟水化システムの成長を促進している。これにより、住宅セグメントは市場で最も高い成長率を示すと予想される。

住宅空間では、飲用、洗濯、トイレ洗浄、園芸、芝生への散水など、様々な目的で水が消費される。全米環境教育財団によれば、米国では住宅用途で1日平均2,740万ガロン(約103.4万m³)の水が消費されています。予測期間中に家庭用軟水需要が拡大すると見込まれ、住宅建築における軟水化システムへの強い需要が生じます。さらに、住宅インフラ開発への大規模投資が、家電製品や配管を保護する機器の需要を押し上げるでしょう。例えば、米国国勢調査局によれば、2023年11月の住宅建設部門への投資額は約9,074億米ドルに達した。所得水準の上昇は住宅所有率の増加にもつながり、これは住宅改修製品や技術への支出拡大と相関関係にあることが多い。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

主要業界プレイヤー

市場参入を支援する主要プレイヤーの拡大・協業戦略

米国軟水化システム市場は中程度の分散状態にあり、多数のプレイヤーが競合しています。主要市場プレイヤーは、エンドユーザーの効率向上と運用コスト削減を実現する統合ソリューションの提供に注力している。認定ディーラーネットワークや販売代理店ネットワークを通じ、有力企業は全米地域への進出を推進中だ。各社は製品の広範な供給と効率的なサプライチェーン管理を確保するため、強固な流通ネットワークを構築している。さらに、優れたカスタマーサポート、保証、 および保守サービスを提供し、顧客満足度とロイヤルティの向上を図っている。市場参入企業は、遠隔監視、予知保全、データ分析を可能にする先進技術を軟水化システムに組み込み、効率性と性能の最適化を推進している。複数の市場参加者は、住宅・商業・産業施設向けに機能強化された製品ポートフォリオを拡充することで事業基盤を拡大中だ。競合企業は新製品投入や設置サービスの提供にも注力し、全米での存在感拡大を図っている。

米国における主要水軟化システム企業一覧/主要水軟化システム企業リスト:

- A. O. Smith Corporation (米国)

- AmeriWater LLC (米国)

- アプライド・メンブレンズ社 (米国)

- アクセル・ジョンソン社 (米国)

- バークシャー・ハサウェイ社(米国)

- カリガン・インターナショナル(米国)

- ペンテア社(英国)

- マーロ・インコーポレイテッド(米国)

- ワッツ・ウォーター・テクノロジーズ(米国)

- 3Mカンパニー(米国)

業界の主な動向:

- 2024年2月: 米国の家庭用品・セキュリティ製品メーカーであるフォーチュン・ブランズ・イノベーションズは、住宅用水ろ過・軟水化ソリューションを提供するスプリンウェル・ウォーター・フィルター・システムズを、消費者直販チャネルを通じて買収すると発表した。

- 2023年6月: カリガン・インターナショナルは業界初のAI搭載ウォーターボット「カリー」を発表。このボットはChatGPTの対話機能を活用し、24時間体制の教育サポートとウェブサイト対応を通じて顧客体験を向上させる。

- 2023年3月:エコウォーター・システムズ社と水ソリューション企業ファイン社は、ファインのスマート水質モニタリングソリューションをエコウォーターの北米販売店ネットワークに提供する提携を発表した。

- 2022年12月:飲料水ディスペンサーの製造・販売企業であるWaterlogic Group Holdings LimitedとCulligan Internationalは、清潔で持続可能な飲料水ソリューションとサービスの提供に向けた協業契約を締結しました。

- 2021年3月:住宅用・業務用給湯器およびボイラーを製造するRheem Manufacturingは、水の使用パターンをリアルタイムで分析する技術を搭載した軟水器の発売を発表。これにより家庭で軟水を利用し、電気代を節約することが可能となる。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2019-2032 |

|

基準年 |

2024 |

|

予測期間 |

2025-2032 |

|

過去期間 |

2019-2023 |

|

成長率 |

2025年から2032年までのCAGRは6.5% |

|

単位 |

価値(百万米ドル) |

|

セグメンテーション |

軟水器の種類別

タイプ別

操作方式別

用途別

|

よくある質問

Fortune Business Insights Inc.によると、市場は2032年までに1,190.5百万米ドルの評価に達すると予測されています。

2024年、市場は7億1,630万米ドルと評価されました。

市場は、予測期間中に6.5%のCAGRを記録すると予測されています。

塩ベースの水軟化システムは、幅広い業界アプリケーションのために市場を支配しています。

人口の間での健康意識の高まりと、アプライアンスの耐久性に対する好みは、市場の成長を促進する要因です。

カリガンインターナショナル、バークシャーハサウェイ(Ecowater Systems LLC)、Pentair Plc、A.O。 Smith、およびWatts Water Technologies Inc.は、市場のトッププレーヤーの一部です。

ツインシリンダーの軟化剤は、住宅、商業、産業を含む業界全体で効率的な利用により市場をリードしています。

住宅セグメントは、最高のCAGRを占め、産業セグメントは米国市場で最も高い収益シェアを占めています。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 117

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート