糖尿病性腎症市場規模、シェア及び業界分析、薬剤分類別(アンジオテンシン変換酵素(ACE)阻害薬、アンジオテンシン受容体拮抗薬、 ナトリウム・グルコース共輸送体2(SGLT2)阻害薬、ミネラルコルチコイド受容体拮抗薬、その他)、流通経路別(病院薬局、ドラッグストア・小売薬局、その他)、および地域別予測、2026-2034年

主要市場インサイト

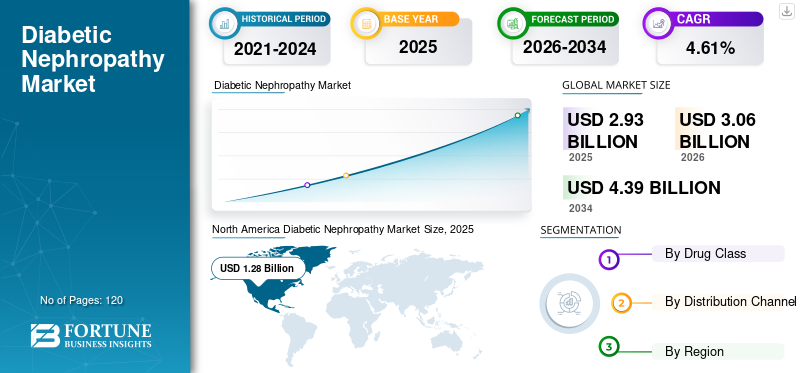

世界の糖尿病性腎症市場規模は2025年に29億3000万米ドルと評価された。市場は2026年の30億6000万米ドルから2034年までに43億9000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.61%を示すと予測されている。北米は2025年に43.73%の市場シェアで糖尿病性腎症市場を支配した。さらに、米国糖尿病性腎症市場規模は、糖尿病発症率の増加を背景に大幅に成長し、2032年までに推定15億9000万米ドルに達すると予測されている。

糖尿病性腎症は、腎臓が持続的な高血糖にさらされ、タンパク尿の存在によって定義されている場合に生じる腎臓病の一種です。そのリスクは糖尿病患者で高い。腎臓病の程度は、糸球体ろ過率を評価することで決定できます。糖尿病の有病率の増加により、世界市場が拡大しています。たとえば、ヨーロッパでは2021年にIDF糖尿病アトラスによると、糖尿病の影響を受けた約6億1,000万人がいましたが、西太平洋は糖尿病の影響を受ける2億6000万人で構成されています。さらに、遺伝学、血糖コントロール、血圧などの他の要因は、糖尿病患者が腎疾患を発症するのに役立ちます。この状態のリスクの増加は、世界市場の成長を推進してきました。

Covid-19の発生は、糖尿病性腎症市場に悪影響を及ぼしました。たとえば、2020年の激しいヘルスケアの記事によると、医薬品開発プロセスの臨床試験は遅くなりました。さらに、Optumからの報告は、臨床試験がパンデミック中に減速したことを示唆していますが、臨床試験は停止しませんでした。 Covid-19のパンデミックは、新薬開発の研究に大きな負担をかけています。主要なプレーヤーのほとんどは、Covid-19のパンデミック中に収益の減少を示しています。

パンデミックは、世界中の製薬サプライチェーンにも影響を与えています。 2019年に公開されたFDAデータに基づいて、登録された製造サイトの約40%アクティブな医薬品成分中国とインドに存在していました。これは、サプライチェーンの信頼性に深刻な影響を与え、したがって、労働力の利用可能性や輸送距離など、さまざまな理由で薬物の不足につながりました。これらの要因は、世界市場の収益も減少させていました。市場は、2021年にパンデミック以前の成長傾向を再開し、2024 - 3032の予測期間にわたって一貫した成長傾向を実証すると予想されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の糖尿病性腎症市場インサイト

日本では、生活習慣病の増加や高齢化の進展を背景に、糖尿病性腎症市場への関心が高まっています。早期診断、進行抑制、合併症リスク低減を目的とした治療薬や診断技術の導入が進み、医療の質と患者アウトカムの向上が求められています。世界的に腎疾患治療の研究が進む中、日本企業にとっては、先端バイオ医薬品、個別化治療モデル、デジタルモニタリング技術を取り入れ、競争力・治療効果・長期的成長を強化する絶好の機会となっています。

糖尿病性腎症市場のスナップショット&ハイライト

市場規模と予測:

- 2025年市場規模:29億3,000万米ドル

- 2026年市場規模:30億6,000万米ドル

- 2034年予測市場規模:43億9,000万米ドル

- CAGR:2026年~2034年 4.61%

市場占有率:

- 北米は、糖尿病と慢性腎疾患の高い有病率に起因する2025年に43.73%のシェアで糖尿病性腎症市場を支配しました。米国市場は、2032年までに159億米ドルに達すると予想されており、大規模な患者プールとヘルスケア支出の増加によって推進されています。

- アンジオテンシン受容体遮断薬は、2023年に薬物クラスで最大の市場シェアを獲得しました。これは、微量アルブミン尿症患者の2型糖尿病患者の腎症の予防と遅延の実証済みの利点に起因しています。

重要な国のハイライト:

- 日本:市場の成長は、慢性疾患を管理し、糖尿病腎疾患の革新的な治療法の採用の増加を促進する政府のイニシアチブによってサポートされています。 DKDの臨床的負担は、老化した集団で特に高く、早期診断と治療を促進します。

- 米国:この国は、糖尿病(2020年に3420万件の症例、CDC)およびCKD(2021年の米国成人の15%)の発生率が高いため、大幅な市場シェアを占めています。これらの数字は、特に病院の薬局からの糖尿病性腎症治療の需要の増加に直接影響します。

- 中国:糖尿病患者の増加、肥満率の増加、および病院インフラの拡大は、市場の成長を促進しています。中国は製薬製造の主要な源でもありますが、Covid-19の混乱は薬物供給チェーンに影響を与え、国内の生産と革新の重要性を強調しています。

- ヨーロッパ:この地域は、糖尿病とCKDの有病率が上昇しているため、2番目に大きい市場です。 EUの約4,700万人が2021年の時点でCKDの影響を受けました。糖尿病と腎臓の慈善団体の間での支持的研究資金とパートナーシップと組み合わせて、早期介入に焦点を当てています。

糖尿病性腎症の市場動向

市場の成長を促進するためのR&D活動の急増

腎臓は、糖尿病における微小血管損傷の主要な標的臓器です。糖尿病患者のかなりの割合は、糖尿病や高血圧や老化関連のネフロン喪失などの他の併存疾患のために腎臓病を発症すると予想されます。この状態の治療のためのR&D活動の増加は、市場を後押ししています。

- たとえば、2021年にClinicalTrials.govの最近のデータに基づいて、50を超える進行中の研究が糖尿病性腎症の治療に関連しています。これらの薬物は、主に、レニン - アンジオテンシン - アルドステロン系の不活性化から生じる抗タンパク性および降圧測定で構成されています。これらの研究は、長期的に市場の成長に役立っています。

さらに、糖尿病腎症の根本的なメカニズムを包括的に理解し、治療戦略の強化を目的とした研究努力は、製薬会社、研究機関、および医療機関の間の協力の高まりによって推進されています。

- たとえば、2024年2月にJuvenile Diabetes Research Foundation Ltdが提供したデータによると、糖尿病と腎臓研究慈善団体は糖尿病腎障害に取り組むために提携しています。これらの慈善団体は、糖尿病性腎症の現在の治療のギャップを見つけるために協力しており、糖尿病と腎臓病の個人を支援することを目的とした成功した治療に研究を変換しています。

また、慢性糖尿病腎臓の早期診断という点で認識が急増し、臨床検査室への患者の訪問の数が増加し、したがって、予測期間中に薬物の需要を高めます。さらに、糖尿病腎疾患(DKD)の科学的発展は、世界中の技術革新によって促進されています。

- たとえば、2021年4月にBMC Nephrologyの公開された記事に基づいて、ハイスループットテクノロジーとマルチオミクス研究は、研究者が糖尿病腎疾患の病因と予後を理解するのに役立ちます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

糖尿病性腎症市場成長因子

糖尿病と肥満の有病率の上昇は市場を高めます

肥満の症例は大幅に増加しています。たとえば、A-Mansia Biotechの記事によると、肥満の世界的な有病率は1975年から2020年の間にほぼ3倍になりました。2020年には、20億人以上の成人が太りすぎで、これは世界の成人人口の39%でした。ヨーロッパでは、人口の半分以上が太りすぎで、約30%が肥満です。肥満の症例の数がこのペースで増加し続けると、2030年までに、世界の成人人口の半分が太りすぎまたは肥満になります。

さらに、WHOは糖尿病を21世紀のパンデミックと呼んでいます。国際糖尿病連盟2019年の報告書によると、18歳から79歳の間に世界中で約4億6300万人の成人が2型糖尿病に苦しんでいます。この数は2045年までに7億に達すると予想されます。肥満と糖尿病に苦しむ個人は、糖尿病性腎症と診断されるリスクが高くなります。したがって、糖尿病の有病率の増加は、この状態に苦しむ患者の数が増え、それによってその治療の需要を高めています。

市場の成長を促進するための薬物の強力なパイプライン

グルカゴン様ペプチド1(GLP-1)受容体アゴニストとナトリウム - グルコース共輸送体2(SGLT2)阻害剤が慢性腎疾患を制御することが予想されることを示唆する証拠が増えています。評価されているさまざまな創薬研究の数に急増しています。糖尿病性腎症の現在の治療管理には、グリセミックコントロールとレニン - アンジオテンシン - アルドステロン系の遮断が含まれます。しかし、多くの患者は最終的に末期腎疾患に進行します。

したがって、主要なプレーヤーは、新薬の開発や糖尿病性腎症の治療の改善に集中しています。薬物の開発と発売のためのこのようなR&Dは、市場を推進しています。

- 2023年11月、Prokidney Corp.は、糖尿病性腎症の治療のための腎自己細胞療法(React)の第2相臨床試験を積極的に完了したことを発表しました。同社は、フェーズ3試験の研究プロトコルを更新することを計画していると発表しました。

- たとえば、2021年4月にBoehringer IngelheimのClinicalTrials.govに基づいて、糖尿病性腎症に対するBI 685509の有効性を研究するために、第2相臨床試験に登録しました。目的は、腎機能改善のための薬の有効性を研究することです。

異なる臨床開発段階には、バルドキソロンメチルTMX-049などの薬物の堅牢なパイプラインがあります。最近の薬物承認は、Farxiga、Invokana、Kerendiaなどの将来の治療法への道を開いた。

- たとえば、2022年6月に、田園術協会は、2型糖尿病に関連する慢性腎疾患の治療のためのCanaglu錠剤100 mgの規制承認を発表しました。

- 2021年4月、FDAはアストラゼネカのファーシガ(ダパグリフロジン)経口錠剤を承認し、腎機能、腎不全、心血管死亡、および疾患の進行のリスクがある慢性腎疾患のリスクを低下させました。 FDAは、ランドマークフェーズIII DAPA-HF試験の肯定的な結果に基づいてクリアランスを付与し、プラセボと比較して統計的に有意な臨床的駆動型研究により、2型糖尿病を伴う心不全(HF)のCV死亡または入院(HF)の減少を減らしたことが示されました。

これらすべての要因は、最終的に業界の成長を促進しています。

抑制要因

厳しい規制要件は、市場の成長を制限します

製薬会社による医学薬物の承認のための厳しい規制政策があります。したがって、新しい販売のためのFDAの承認を求めている製薬組織処方薬5段階のプロセス、発見/概念、前臨床研究、臨床研究、FDAレビュー、およびFDA市場後の安全監視を完了する必要があります。米国では、実験薬が実験室から薬のキャビネットに到達するには平均12年かかります。約5,000人の薬物が、人間の検査に先立って前臨床試験に入ります。人々でテストされたこれら5つの薬物の1つが承認されています。

規制機関は、臨床試験研究の結果に基づいて、治療オプションと決定のこれらの承認を決定します。また、薬物のさまざまな段階の要件は非常に厳しいです。たとえば、これらの薬物のフェーズ3試験の目的は、この薬が安全で有益であり、効果的な治療を提供するという以前の試験で収集された予備的な証拠を決定および確認することです。多くの臨床試験研究は、腎転帰に対する有効性が低いことを示す場合、分析から除外されています。 2017年の国立バイオテクノロジー情報センターによる糖尿病腎症に関する臨床試験の横断分析に基づいて、49の記入された第3相臨床試験研究のうち49件の研究が除外されたため、糖尿病患者またはDKDの介入が含まれていないため、15の研究が除外されました。

また、糖尿病性腎症の複雑な病態生理学は、腎臓損傷の根本的なメカニズムを適切に標的とすることができる標的療法の作成に障害を引き起こし、新しい治療アプローチの開発を妨げ、治療の進歩を制限します。

さらに、この状態の治療法はなく、市場で現在利用可能な薬物は糖尿病性腎疾患の進行のみを制御または減速させることができます。これらすべての要因は、世界的な糖尿病性腎症市場の成長を制限しています。

糖尿病性腎症市場セグメンテーション分析

薬物クラス分析による

アンジオテンシン受容体遮断薬セグメントは、市場シェアが最も高くなっています

薬物クラスに基づいて、グローバル市場はアンジオテンシン変換酵素(ACE)阻害剤、アンジオテンシン受容体遮断薬、ナトリウムに分割されます。グルコースCotransporter 2(SGLT2)阻害剤、ミネラルコルチコイド受容体拮抗薬、その他(抗酸化炎症調節因子、利尿薬、およびカルシウムチャネル遮断薬)。

アンジオテンシン受容体ブロッカーセグメントは、2023年に最高の市場シェアを占めています。市場の成長は、アンジオテンシン受容体遮断薬の使用に関連するさまざまな利点に起因しています。たとえば、2型糖尿病と微量アルブミン尿症に苦しむ患者の腎症の発症を予防および遅延させ、糖尿病患者があらゆる種類の合併症の発症を防ぐのに役立ちます。

ACE阻害剤セグメントは、2023年に3番目に大きい市場を占めています。さまざまな臨床研究により、CKDの末期腎障害への進行が約40.0%遅れたACE阻害剤の臨床効率が確立されています。このような臨床的利益は、糖尿病性腎症の治療のためのACE阻害剤の受け入れの増加につながり、最終的に市場の成長に貢献しています

SGLT2阻害剤セグメントは、最高のCAGRで成長すると推定されています。これは、糸球体ろ過や細胞外マトリックス産生などのさまざまな要因を改善および減少させることにより、腎線維症のアルブミン尿の減少に起因します。糖尿病型の腎症に苦しむ患者の心血管疾患などの併存疾患の合併症の減少を含む他の臨床的利益は、疾患の管理におけるSGLT阻害剤の適用に燃料を供給している要因の一部です。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

流通チャネル分析による

最高の市場シェアを目撃する病院薬局

流通チャネルに基づいて、市場は病院の薬局、ドラッグストア、小売薬局などにセグメント化されています。

病院の薬局は、慢性腎臓病が世界中で一般的になり、CKDに苦しむ人々が健康上の合併症のリスクが高くなっているため、市場シェアが最も高くなっています。 PLOS医学の研究記事の1つに基づいて、慢性腎臓病に苦しむ成人は、一般的な人口が入院するよりも高い入院率を持っています。また、2024年2月に科学報告書によって提供されたデータによると、過去3年間、糖尿病性腎症の患者は入院率の上昇を経験しています。これにより、最終的には、病院の薬局からの治療のための糖尿病性腎症に関連する薬物の使用が増加します。

ドラッグストアと小売薬局セグメントは、2023年に2番目に大きなシェアを保持しています。これは、処方薬の調達と処方薬の補充によるものです。さらに、炎症などの糖尿病性腎症に関連する初期フェーズ3の症状も治療することができますOTC薬それは小売薬局から簡単に調達することができます。

地域の洞察

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、およびその他の世界に分割されています。

North America Diabetic Nephropathy Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の市場は2023年に1190億米ドルと評価されており、予測期間中に世界市場を支配し続けると予想されています。これは、糖尿病の発生率の増加に起因しています。たとえば、CDCによる全国糖尿病統計レポートによると、2020年には3420万人のアメリカ人が糖尿病に苦しんでいました。糖尿病の急速な増加と関連する合併症により、大きな患者プールは糖尿病性腎症に苦しんでいます。また、2021年にCDCレポートに基づいて、米国の成人の約15%が慢性腎疾患を患っていると推定されており、米国の約3,700万人がこの疾患に苦しんでいます。これらの要因は、米国とカナダの薬物に対する需要の増加に拍車をかけています。

ヨーロッパは、市場シェアの観点から2番目に支配的な地域であると推定されています。とりわけ、糖尿病、肥満、および関連する合併症の有病率の増加は、この地域の市場の成長を推進しています。たとえば、2021年のAstrazenecaの記事によると、慢性腎臓病は腎機能を低下させ、心臓病や脳卒中の原因でもあります。この記事では、CKDは世界中で約8億4,000万人、欧州連合で約4,700万人に影響を与えていると述べています。 CKDのこの有病率は、糖尿病腎疾患の急増も示しています。これらすべての要因は、ヨーロッパ市場の薬物の需要を高めています。

アジア太平洋地域の市場は、最高のCAGRで成長すると推定されています。糖尿病の集団の増加とこの地域の人々の座りがちなライフスタイルは、主に市場の成長に貢献しています。この地域の病気の管理に向けた規制機関によるさまざまなイニシアチブも、市場の成長を促進します。 2020年にアジア太平洋腎臓協会が発表した記事に基づいて、糖尿病性腎症はこの地域で重大な医療負担であり、マレーシアとシンガポールが最も貢献しています。アジア太平洋腎臓協会(APSN)は、地域のさまざまな国の医療インフラストラクチャやリソースの違いに基づいてワーキンググループ(WG)を委託し、病気に苦しむ患者を管理し、地域のさまざまな国の医療のモジュレーションに注意を払うための一連の臨床ガイドラインを開発しました。

世界の残りの部分は、予測期間中に限られた市場収益分配を占めると予想されています。市場の成長は、糖尿病性腎症の有病率の増加と糖尿病性腎疾患の早期診断と治療に関する認識の高まりに起因しています。

糖尿病性腎症市場の主要企業のリスト

ノバルティス、アストラゼネカ、およびサノフィは、2023年にグローバル市場を支配しました

ノバルティスは2023年に市場の大部分を占めました。これは主に、製品の提供を改善するための研究開発をより重視していることに起因しています。たとえば、2018年4月、ノバルティスAGには、糖尿病の腎症のためのDiovanやEntrestoなどの強力な製品の提供がありました。 Astrazenecaは、2023年に世界市場で重要な市場シェアを占めました。これは、合併と買収に焦点を当て、規制機関から承認を得て、会社の市場の位置を確立し、製品ポートフォリオを強化することに起因しています。たとえば、2021年4月、Astrazenecaは、2型糖尿病の有無にかかわらず成人の慢性腎臓病(CKD)を治療するために、米国で製品Farxiga/Forxigaの承認を発表しました。これにより、会社の製品ポートフォリオがもう1つの病気のために拡大しました。その他の主要なプレーヤーには、ファイザー、バイエルAG、三菱タナベファーマコーポレーション、PAR Pharmaceuticals、Sun Pharmaが含まれます。これらのプレーヤーは、腎臓病や糖尿病の治療のための製品の提供を拡大するために、R&Dに重点を置いています。

プロファイルされた主要企業のリスト:

- Janssen Pharmaceuticals、Inc(私たち。)

- アストラゼネカ(英国)

- オーロビンドファーマリミテッド(インド)

- Teva Pharmaceutical Industries Ltd(イスラエル)

- サノフィ(フランス)

- ノバルティスAG(スイス)

- Sun Pharmaceutical Industries Ltd.(インド)

- バイエルAG(ドイツ)

- PAR Pharmaceuticals(米国)

主要な業界開発:

- 2023年11月 - Prokidney Corp.は、栄養系慢性腎疾患における反応のためのフェーズ3プロトコルに関するEMAから、英国医薬品およびヘルスケア製品規制局(MHRA)から承認を得て、EMAから科学的アドバイスを受けました。

- 2021年7月 - FDAは、バイエルAGのケレンディア(フィンレノン)錠剤を承認し、腎機能の低下、腎不全、非脂肪心臓発作、心血管死、および2型糖尿病に関連する慢性腎臓疾患の成人の心不全による入院を軽減しました。

- 2019年9月 - Janssen Pharmaceuticals、Inc。は、2型糖尿病と糖尿病腎疾患の患者における糖尿病性腎症の心不全の可能性を減らすために、米国食品医薬品局(FDA)によってInvokana(Canagliflozin)の承認を得たと発表しました。

報告報告

グローバルな糖尿病腎症市場調査レポートは、詳細な市場分析を提供し、市場の概要、R&Dおよび主要国のアウトソーシングの浸透、価格分析などの主要な側面に焦点を当てています。さらに、合併、パートナーシップ、買収、ブランド分析などの主要な業界開発が含まれています。これらに加えて、このレポートは市場動向に関する洞察を提供し、主要な業界の発展を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献したいくつかの要因が含まれています。このレポートは、さまざまなセグメントの地域分析もカバーしています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026-2034から4.61%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

薬物クラスによって

|

|

流通チャネルによる

|

|

|

による 地理

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に29億3000万米ドルであり、2034年までに43億9000万米ドルに達すると予測されている。

2025年、北米は12億8000万米ドルであった。

4.61%のCAGRで成長すると、市場は予測期間(2026-2034)にわたって着実に成長します。

アンジオテンシン受容体遮断薬セグメントは、予測期間中にこの市場の主要なセグメントになると予想されます。

糖尿病の有病率の増加とパイプライン製品の数が増えていることは、市場を後押ししています。これは、市場の成長を促進する主要な要因の一部です。

ノバルティスとアストラゼネカは、世界市場の主要なプレーヤーの一部です。

北米は2025年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート