経腸栄養装置の市場規模、シェアおよび業界分析、製品別(器具[経腸栄養チューブ{経鼻胃チューブ、胃瘻チューブ、空腸瘻チューブなど}、経腸栄養ポンプ、その他]および付属品)、年齢層別(成人および小児)、用途別(腫瘍学、神経疾患、胃腸疾患、糖尿病、その他)、エンドユーザー別 (病院および ASC、専門クリニック、在宅医療施設、その他)、および地域予測、2026 ~ 2034 年

経腸栄養装置の市場規模と今後の見通し

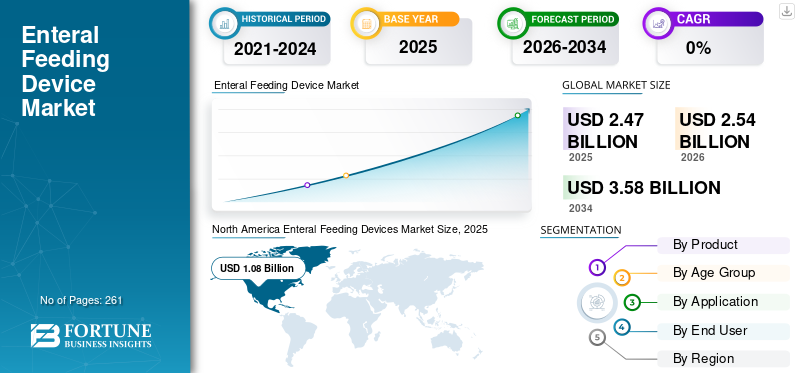

世界の経腸栄養装置市場規模は2025年に24億7,000万米ドルと評価され、2026年の25億4,000万米ドルから2034年までに35億8,000万米ドルに成長すると予測されており、予測期間中に4.4%のCAGRを示しました。北米は、2025 年に 43.72% の市場シェアを獲得し、世界の経腸栄養装置市場を独占しました。

経腸栄養装置とは、適切なカロリーを摂取できない患者のために液体栄養を胃腸管に直接送達するために使用される医療機器を指します。胃腸障害、神経障害などの慢性疾患の有病率の増加により、医療現場で入院する患者の数が増加しています。栄養補給を必要とする入院患者数の増加と、これらの機器の技術進歩が、市場における経腸栄養機器の採用率を支えています。

- たとえば、クリーブランド クリニックが発表した 2023 年のデータによると、米国では推定 10,000 ~ 20,000 人が短腸症候群に罹患していると報告されています。

さらに、高齢者人口の増加、家庭経腸栄養法(HEN)の増加、チューブ材料の進歩、コネクタ、およびより安全な経腸接続のための ISO 80369‑3 (ENFit) 規格の継続的な展開は、市場における経腸栄養ケースの数の増加に寄与する他の重要な要因の一部です。これは、アボット、フレゼニウス・カビなどの主要企業による研究開発活動への注目の高まりとともに、世界市場の成長をサポートすると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

経腸栄養デバイス市場の主なポイント

- 2025年の市場規模:24億7000万米ドル

- 2026年の市場規模:25億4000万米ドル

- 2034年の予測市場規模:35億8000万米ドル

- CAGR:2026年~2034年で4.4%

- アクセサリーセグメントは、予測期間中にCAGR 4.5%で拡大すると予測されています。

- 小児科セグメントは、予測期間中にCAGR 5.3%で成長すると予想されています。 2034年。

- 神経疾患セグメントは、調査期間中に年平均成長率(CAGR)5.0%で成長すると予想されています。

北米

北米は、高度な医療インフラ、有利な償還政策、慢性疾患の増加に支えられ、主導的な地位を維持しました。有病率。

ヨーロッパ

ヨーロッパは、ENFitの普及拡大、患者数の増加、在宅経腸栄養ケアの拡大により、2026年に8億2000万米ドルに達すると予測されています。

アジア太平洋

アジア太平洋は、医療へのアクセス改善と栄養サポート療法の需要増加により、2026年に4億2000万米ドルに達すると予想されています。

米国

高齢化、慢性疾患負担の増加、経腸栄養装置の技術的進歩。

日本

市場の成長は、急速な高齢化、医療費の増加、長期栄養ケアソリューションへの需要の高まりによって支えられると予想されます。

続きを読む

市場のダイナミクス:

市場の推進力

市場の成長を促進するために慢性疾患の有病率が増加

神経疾患やがんなどの慢性疾患の罹患率の増加により、適切なカロリーを摂取できない個人の間で栄養補助装置の採用が増えており、その結果、市場でのこれらの製品の需要が高まっています。

- たとえば、アルツハイマー病協会が発表した 2023 年のデータによると、米国では 600 万人以上のアメリカ人がアルツハイマー病を抱えて暮らしていると報告されています。

さらに、高齢者人口の増加は、患者集団における慢性疾患の有病率の増加に寄与する主要な要因となっており、そのため、これらの機器に対する世界的な需要がさらに高まっています。したがって、上記の要因は、主要な市場プレーヤーの間で技術的に先進的なデバイスを発売するための研究開発活動の成長に加えて、採用率を押し上げ、それによって世界の経腸栄養デバイス市場の成長をサポートすると予想されます。

市場の制約

先進製品に伴う高コストが市場の成長を妨げる

免疫機能の向上などの利点により、これらの機器の需要が高まっています。しかし、新しいデバイスに関連するコストが高いため、特にインドや南アフリカなどの発展途上国での普及率が妨げられることが予想されます。

限られた公的医療資金、激しい競争、患者数の多さなどが、市場でのこれらの機器の高価格をもたらす要因の一部です。リアルタイムのデータ追跡機能や遠隔監視機能を備えたスマート ポンプなど、これらのデバイスの技術進歩の進展は、市場におけるこれらのデバイスのコスト上昇を支える追加要因の一部です。

- たとえば、Curemed が公開した 2025 年のデータによると、授乳ポンプの価格は 720.0 米ドルから 1800.0 米ドルの範囲であると報告されています。

さらに、投与セット、栄養剤、栄養チューブなどにかかる定期的な費用も、特に患者の経済的負担となっています。ホームケア設定。したがって、高コスト、限られた償還ポリシーなどにより、市場でのこれらのデバイスの採用率が制限されることが予想されます。

市場機会

市場機会を生み出すこれらのデバイスの技術進歩

技術の進歩を市場の経腸栄養器具に組み込むことがますます重要視されています。リアルタイム監視機能を備えたスマートポンプ、高精度センサー、標準化されたより安全なコネクタなどのテクノロジーの進歩により、患者の安全性、デバイスの機能性、臨床現場における患者集団の使いやすさが向上しました。

これらの技術の進歩により、患者への正確な栄養サービスの提供が可能になり、在宅医療現場での経腸栄養サービスの利用が拡大しています。これは、これらの機器に人工知能を統合するための研究開発活動に著名な企業がますます注力していることと合わせて、個別化された患者ケアとこれらの機器の導入に対する需要を高め、それによって世界の経腸栄養機器市場の成長を支えると予想されます。

- 2023 年 9 月、カーディナル ヘルスは、米国で患者の個別のニーズに合わせた高度なオプションを提供するように設計されたカンガルー OMNI 経腸栄養ポンプを導入しました。

市場の課題

市場の成長を妨げる経腸栄養剤の制限された償還政策

特別医療目的食品 (FSMP) の償還枠組みは、国や医療環境によって大きく異なります。 ScienceDirect が 2019 年に報告したように、ドイツ、オランダ、フランスを含むヨーロッパ諸国は、外来患者、病院、その他の臨床現場において比較的高い償還率を提供しています。対照的に、他の多くの先進国および発展途上国では、限られた償還支援のみが提供されています。

さらに、メディケア・メディケイド・サービスセンター(CMS)の2023年のデータによると、経腸栄養製品は補綴装置給付の対象となる一方、補償の対象には関連する機器、消耗品、一時的な障害、および経口投与される経腸栄養製品は含まれないことが示されています。

さらに、いくつかの先進国および新興国では、経腸栄養を補助的または食事療法として分類しており、これにより、栄養ポンプや栄養補助食品などの経腸栄養製品が部分的にまたはまったく補償されないことにつながっています。栄養チューブ、その結果、病院、長期介護施設、患者の自己負担額が増大しています。

その他の顕著な課題:

- 留置上の合併症 (誤嚥のリスク、チューブの閉塞、脱落) にはトレーニング、プロトコル、および付属品が必要です。

- リードタイムとコストに影響を与えるポリマーと特殊部品のサプライチェーンと原材料の制約。

- 大規模プロバイダー ネットワーク内の混合インベントリ全体で、レガシー コネクタから ENFit コネクタへの移行管理。

- 在宅環境における介護者と患者のトレーニングのギャップ、サポートと教育の要件の向上。

経腸栄養装置の市場動向

製品需要を高めるためにホームケア設定への嗜好の移行

患者の間で在宅経腸栄養(HEN)を目指す傾向が高まっています。この変化は、長期的な経腸サポートを必要とする慢性疾患の蔓延、高齢化人口の増加、高度な携帯機器、遠隔患者モニタリングなどの特定の要因によって推進されています。さらに、患者の快適さ、入院期間の短縮、チューブの脱落の減少、感染率の低下、再入院の減少、生活の質の向上がますます重要視されるようになっていることが、市場での在宅療法への嗜好の高まりに寄与する追加要因となっています。

この変化により、患者のさまざまな適応症にわたって、これらの経腸栄養器具の需要が増大しています。主要企業は、よりシンプルな管理セットなど、家庭での使用に最適化できる技術的に高度な製品を開発、発売するための研究開発活動に注力しています。

- たとえば、2024 年に全米在宅輸液協会 (NHIA) が発表したデータによると、同年約 234,070 人の患者が在宅経腸栄養を利用しました。

その他の顕著な傾向:

- ISO 80369‑3 (ENFit) コネクタを広く採用し、誤接続を軽減します。多くの市場で従来のコネクタからの移行が完了に近づいています。

- ユーザー中心のチューブの革新: ねじれ防止、抗菌コーティング、バルーン/ロープロファイル胃瘻設計、配置確認用の放射線不透過性マーキング。

- 腫瘍学、脳卒中、頭頸部外科、神経変性疾患の適応拡大により、長期的な栄養計画がサポートされます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

製品別

製品承認の増加により、機器部門の優位性がもたらされた

種類に基づいて、市場は機器とアクセサリーに分類されます。器具は経腸栄養チューブや経腸栄養ポンプなどに分かれています。さらに、経腸栄養チューブは、経鼻胃チューブ、胃瘻チューブ、空腸瘻チューブなどに分類されます。

機器セグメントは、2025 年に最大の市場シェアを保持しました。この成長は、患者の間で胃腸障害などの慢性疾患の有病率が増加しており、その結果、経腸栄養機器の需要が世界的に増加しているためです。これは、主要企業が革新的なデバイスを発売するための研究開発活動にますます注力していることと合わせて、部門別の成長をさらに支援すると予想されます。

- たとえば、2022 年 10 月に、ロックフィールドは医療機器米国でモビリティ + 経腸栄養システムについて米国 FDA の承認を取得しました。

アクセサリ部門は、予測期間中に 4.5% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

年齢層別

慢性疾患の有病率の増加により成人層が優勢に

年齢層に基づいて、市場は成人と小児に分かれています。

2025 年には成人向けセグメントが市場を支配しました。2026 年には、成人向けセグメントが 87.9% のシェアを獲得すると予想されます。その圧倒的なシェアは、神経疾患、がん、胃腸疾患などの慢性疾患の有病率の増加によるものであり、その結果、世界的に成人の間で経腸栄養器具の導入率が上昇しています。

- たとえば、疾病管理予防センターが発表した 2024 年のデータによると、米国では約 310 万人の成人が炎症性腸疾患に苦しんでいると報告されています。

小児科セグメントは、予測期間中に 5.3% の CAGR で成長すると予想されます。

用途別

がんの有病率の増加により、がん分野の優位性が高まった

アプリケーションに基づいて、市場は腫瘍学、神経疾患、胃腸疾患、糖尿病などに分類されます。

2025 年の世界市場は、オンコロジー部門が独占しました。アプリケーション別では、オンコロジー部門は 2025 年に 29.9% のシェアを占めました。この成長の主な原因は、頸部がん、胃がんなどを含むさまざまな種類のがんの罹患率の増加により、市場で新しい経腸栄養機器の需要が高まっていることです。

- たとえば、米国癌協会 (ACS) が発表した 2025 年のデータによると、米国では約 200 万人の新たな癌症例が発生すると推定されています。

神経疾患セグメントは、予測期間中に 5.0% の成長率で成長すると見込まれています。

エンドユーザー別

入院患者数の増加が病院およびASCセグメントの成長を促進

エンドユーザーに基づいて、市場は病院と ASC、専門クリニック、在宅医療環境などに分類されます。

2025 年には、病院および ASC セグメントが市場を支配しました。慢性疾患の有病率の増加、入院患者数の増加、病院や ASC などの医療現場の数の増加は、市場におけるこのセグメントの成長に寄与する主な要因の一部です。さらに、この部門は2026年には49.5%のシェアを獲得する予定です。

- たとえば、2023 年に連邦統計局が発表したデータによると、ドイツには約 1,874 の病院があります。

さらに、在宅医療環境のエンドユーザーは調査期間中に 4.7% の CAGR で成長すると予測されています。

経腸栄養装置市場の地域別展望

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米

North America Enteral Feeding Devices Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に10億5,000万米ドルで圧倒的なシェアを維持し、2025年にも10億8,000万米ドルで主導的なシェアを獲得しました。この地域の優位性は、慢性疾患の有病率の増加、入院患者数の増加、堅牢な医療インフラ、適切な償還政策、著名なプレーヤーによる製品発売の増加など、明確な要因によるものです。

2026 年の米国市場は 9 億 6,000 万米ドルに達すると推定されています。慢性疾患の有病率の増加、高齢化人口の増加、成長栄養価の高いこれらの製品の認知度と技術の進歩は、この国の市場の成長を支える要因の一部です。

- たとえば、米国パーキンソン病協会が発行した 2024 年の統計によると、米国では約 3 億 3,600 万人に 1 人がパーキンソン病を抱えて暮らしていると報告されています。

ヨーロッパ

調査期間中、欧州地域は4.2%の成長率を記録し、2026年には評価額8億2,000万米ドルに達すると予測されています。これは、慢性疾患の有病率の増加、患者数の増加、医療現場の数の増加、ENFitの採用の増加、在宅経腸治療への優先的移行、地域における償還枠組みの改善によるものです。これらの要因を背景に、2026年には英国などで1.3億ドル、ドイツで1.5億ドル、フランスで1.2億ドルの評価額を記録すると予想されています。

アジア太平洋地域

アジア太平洋地域の市場は、2026 年に 4 億 2,000 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保します。この地域では、インドは2026年に0.5億米ドルに達すると推定され、中国は1.3億米ドルに達すると推定されています。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域では、今後数年間でこの市場が緩やかに成長すると予想されます。 2026 年のラテンアメリカ市場の評価額は 1 億 1,000 万米ドルに達すると予想されます。三次医療能力の増加、新生児/救命救急への投資、民間保険や公共入札による段階的な拡大、在宅ベースの栄養サポートへの注目の高まりにより、これらの地域での製品の採用が促進されると予想されます。中東とアフリカでは、GCC は 2026 年に 0.4 億米ドルの価値に達する予定です。

競争環境

主要な業界プレーヤー

主要企業の間で研究開発施設の設立が増加し、優位性を支える

新規デバイスの堅牢な製品ポートフォリオは、世界的な地理的プレゼンスと相まって、市場における経腸栄養デバイスのメーカーの優位性に貢献する重要な要素の 1 つです。アボット、フレゼニウス・カビ、カーディナル・ヘルスは市場の主要企業です。さらに、著名な企業が研究開発施設の施設に注目を集めていることが、世界の経腸栄養装置市場シェアを支える可能性が高い。

- たとえば、2025 年 6 月、フレゼニウス カビは地理的なプレゼンスを拡大することを目的として、インドに新しい経腸栄養研究開発 (EN R&D) センターを設立しました。

B. Braun SE などの他の経腸栄養器具メーカーも、主にブランド プレゼンスを強化するための製品発売に重点を置いているため、市場で成長しています。

紹介されている主要な経腸栄養装置企業のリスト:

- アボット(アメリカ)

- カーディナル・ヘルス(私たち。)

- フレゼニウス・カビ(ドイツ)

- ブラウン SE (ドイツ)

- BD(私たち。)

- ボストン サイエンティフィック コーポレーション(私たち。)

- AVNS(私たち。)

- 株式会社ムーグ(私たち。)

- CONMED社(アメリカ)

主要な業界の発展:

- 2025 年 6 月 – NanoVibronix, Inc. は、地域別の急性期医療病院は、米国の ENvue メディカル部門を通じて 2 台の ENvue ナビゲーション システムを取得する契約を締結し、同社の存在感を強化しました。

- 2025 年 6 月 – NanoVibronix, Inc. は、小児用栄養チューブ ガイダンス システムに関する新しい米国特許を取得しました。これにより、同社はブランドの存在感を高めることができました。

- 2025 年 4 月 – Amsino International, Inc. は、市場におけるブランドの存在感を高めることを目的として、米国に新しい医療機器の製造および研究開発施設である Amsino Scientific を設立しました。

- 2025 年 2 月 – NanoVibronix, Inc. は、製品ポートフォリオの拡大を目的として、経腸栄養製品専門の民間企業である ENvue Medical Holdings Corp. を買収しました。

- 2024 年 11 月 – Gravitas Medical, Inc. は、栄養チューブの留置をサポートし、栄養チューブの位置、胃と食道の温度、胃腸のインピーダンスと逆流を継続的に監視する Entarik システムについて米国 FDA の承認を取得しました。

レポートの範囲

市場レポートは、詳細な世界の経腸栄養装置市場分析を提供し、主要企業、製品、年齢層、アプリケーション、エンドユーザーなどの主要な側面に焦点を当てています。これに加えて、グローバルレポートは市場の成長傾向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長と進歩に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2019~2024年 |

|

成長率 |

2026 年から 2034 年までの CAGR は 4.4% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

製品、年齢層、アプリケーション、エンドユーザー、地域別 |

|

製品別 |

|

|

年齢層別 |

|

|

用途別 |

|

|

エンドユーザー別 |

|

|

地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 24 億 7000 万ドルで、2034 年までに 35 億 8000 万ドルに達すると予測されています。

2025 年の北米地域の市場価値は 10 億 8,000 万米ドルでした。

CAGR 4.4% で成長するこの市場は、予測期間 (2026 ~ 2034 年) にわたって安定した成長を示すでしょう。

製品別では、機器部門が市場をリードしました。

技術的に進歩した経腸栄養装置の導入は、市場の成長を促進する主要な要因の1つです。

アボットとフレゼニウス・カビは世界市場の主要企業です。

2025 年には北米が市場シェアを独占しました。

慢性疾患の有病率の増加と製品発売数の増加により、これらの製品の採用が促進されると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 261

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。