缶詰食品包装市場規模、シェア及び業界分析:製品タイプ別(缶・容器と瓶)、素材別(金属、ガラス、その他)、用途別(果物・野菜、肉・魚介類、乳製品、スープ・レディミール、その他)、地域別予測(2026-2034年)

主要市場インサイト

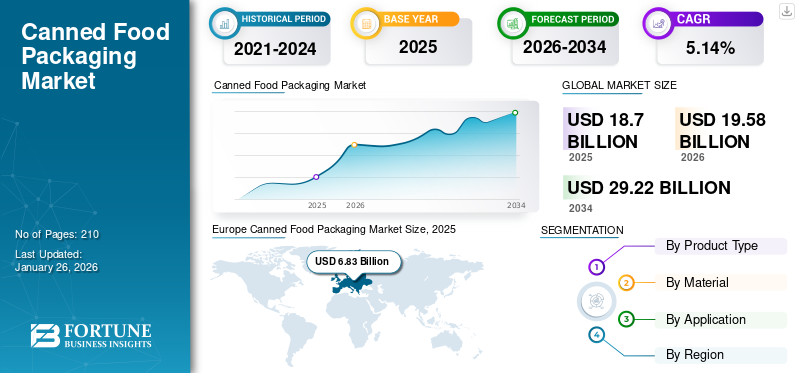

世界の缶詰食品包装市場規模は2025年に187億米ドルと評価された。市場は2026年の195億8000万米ドルから2034年までに292億2000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.14%を示すと予測されている。欧州は2025年に36.54%の市場シェアを占め、缶詰食品包装市場を支配した。

缶詰食品は、食品を加工した後、主に金属製の気密容器または缶に密封する缶詰製造法を用いて製造される。缶詰食品はビタミン、ミネラル、その他の栄養素が豊富で、入手も容易です。食品消費の嗜好の変化や、果物、野菜、肉、魚介類などの健康食品への需要増加が、市場の成長を加速させています。さらに、都市化の進展に伴い生鮮食品の入手が困難になる中、缶詰食品の需要が急増しています。缶詰加工法は包装製品の保存期間を延長し、必須栄養素を供給することで市場の成長に寄与しています。

保存期間が長い缶詰食品は、COVID-19パンデミック期間中に需要が高まりました。しかし、原材料不足により小売店、ハイパーマーケット、コンビニエンスストア、スーパーマーケットが一時閉鎖されたため、缶詰食品の入手可能性は低下しました。人々は自身の健康をより懸念し、サプライチェーンにおいて食品が様々な人々と接触する過程で感染リスクが高まる可能性がありました。これにより、COVID-19フェーズでは市場はマイナス成長となりました。しかし、パンデミックは人々の食品消費習慣を変え、ポストパンデミックフェーズでは市場は高い需要を経験しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の缶詰包装市場に関するインサイト

日本では、食品の安全性確保や長期保存への高い需要、そして環境配慮への取り組み強化を背景に、缶詰食品包装の高度化が進んでいます。品質保持や風味維持に優れた素材・技術に加え、軽量化やリサイクル性の向上など、持続可能なパッケージングへの関心が高まっています。グローバル市場が革新を続ける中、日本の食品メーカーにとっては、国際基準に適合したパッケージングソリューションを取り入れ、ブランド価値の向上と輸出競争力の強化を図る絶好の機会となっています。

世界の缶詰食品包装市場の主なポイント

市場規模と予測:

- 2025年市場規模:187億米ドル

- 2026年市場規模:195億8,000万米ドル

- 2034年予測市場規模:292億2,000万米ドル

- CAGR:2026年~2034年 5.14%

市場シェア:

- 欧州は2025年に缶詰食品包装市場を36.54%のシェアで支配した。これは健康志向・植物性食品への需要増加、BPAフリー包装の選好、缶詰の果物・野菜・タンパク質製品の消費拡大が牽引した。

主要国ハイライト:

- ドイツ:持続可能でBPAフリーの金属包装への移行が、加工食品分野での需要を加速させている。

- 中国:高い人口密度と缶詰肉・農産物の輸出量の多さが包装需要を牽引している。

- 米国:技術革新と植物性タンパク質への需要増加が、缶詰豆類やレディミールの採用を促進している。

- インド:都市化と保存性・栄養価の高い食品への嗜好の高まりが、金属・ガラス包装形態の需要を牽引しています。

缶詰食品包装市場の動向

缶詰食品包装が提供する利便性が主要な市場トレンドとして台頭

現代の忙しい世界では、利便性がほとんどの消費者にとって重要な優先事項となっている。多忙なスケジュールと限られた調理時間の中で、人々は味や品質を損なうことなく健康的な食品を楽しめる、迅速で簡単な選択肢を求めている。缶詰食品包装はこの利便性のニーズを完璧に満たし、最小限の時間と労力で済む、すぐに食べられる・簡単に調理できる選択肢を提供する。缶詰スープ、豆、野菜、肉など、これらの製品は忙しい人々にとって便利な解決策を提供します。

時間の節約に加え、缶詰食品包装の長期保存性(長期保存可能)も利便性を高めています。すぐに消費しないとすぐに傷んでしまう生鮮食品とは異なり、缶詰食品は品質を損なうことなく長期間保存可能です。これにより消費者は缶詰をストックし、必要な時にいつでも消費できるため、頻繁にスーパーへ買い出しに行く必要がなくなります。こうして消費者の多忙な生活は利便性への需要を高め、缶詰食品の消費を促進しているのです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

缶詰包装市場を成長させる要因

栄養価の高い食品への需要増加が市場成長を促進

糖尿病、肥満、心血管疾患などの生活習慣病の増加は、多くの人々に健康的な食習慣の採用を促しています。栄養価の高い食品は、こうした健康状態の予防と管理に不可欠であり、その需要を高めています。消費者の間では、全体的な健康と幸福を維持する上で栄養が重要であるという認識が高まっています。

缶詰加工は、食品の品質や量を損なうことなく、ミネラル、栄養素、脂質、脂溶性ビタミン、タンパク質を保存します。缶詰食品は収穫後すぐに加工・密封されることが多く、これにより栄養素が閉じ込められます。この保存方法により、製品が消費されるまで栄養素が損なわれず、缶詰包装は信頼できる栄養源となります。これらの食品は果物、豆類、野菜、魚、肉など多様な選択肢を提供し、消費者が様々な栄養素を食事に取り入れることを容易にします。

栄養と健康の重要性に対する意識の高まりに伴い、消費者は自身の食事目標に沿った選択肢を積極的に探求しています。特に「保存料無添加」や「低ナトリウム」と表示された缶詰食品は、便利でありながら栄養価の高い食事ソリューションを求める健康志向層に訴求します。したがって、消費者の健康意識の向上は缶詰包装市場の成長を促進しています。

持続可能な包装への需要増加が金属缶の必要性を後押し

金属包装は世界で最も広くリサイクルされる素材の一つです。ブラジルではアルミ缶の98.4%がリサイクルされ、米国では約56%がリサイクルされています。アルミニウム機構によれば、これまでに生産されたアルミニウムの約75%が現在も使用されており、APEAL機構が発表したデータでは、欧州におけるスチール包装のリサイクル率は85.5%でした 。さらに、欧州における鋼鉄包装材の再生材使用率は、同地域で生産される包装用鋼鉄の58%に達すると予測されている。

缶詰食品包装は長期保存が可能であり、食品廃棄物の最小化に貢献します。消費者は食品廃棄の環境影響を次第に認識し、腐敗せずに長期保存できる缶詰食品を評価するようになってきています。これは埋立地に廃棄される食品量を削減することで、持続可能性目標に沿うものです。

特に輸送や保管を考慮した場合、この種の食品は生鮮食品よりもカーボンフットプリントが低い傾向があります。生鮮果物や野菜は通常、長距離輸送され冷蔵が必要なため、エネルギー消費と温室効果ガス排出を伴います。一方、缶詰食品は地元で生産され常温保存が可能であるため、輸送や冷蔵による環境負荷を最小限に抑えられます。

したがって、消費者の間で高まる持続可能性への意識と、メーカーが金属缶のカスタマイズ性と印刷性を高めることでこうした包装の売上を伸ばす取り組みが、缶詰食品包装市場の成長を促進している。

抑制要因

高糖分・高塩分添加による缶詰食品摂取の健康リスクが市場成長を制限する可能性

缶詰食品はビタミンや栄養素が豊富ですが、適切に加工されない場合、ボツリヌス菌(Clostridium botulinum)が発生し、包装食品を汚染する可能性があります。このような食品を摂取すると、ボツリヌス症などの重篤な疾患を引き起こす恐れがあり、適切な治療を適時に受けなければ麻痺や死に至ることもあります。

さらに、食品の缶詰製造過程では塩や砂糖などの保存料が使用される。多くの果物は元々糖分が高く、保存のために追加される砂糖は消費者の血糖値を上昇させ、頻繁に摂取すると肥満や糖尿病を引き起こす可能性がある。加工された野菜や肉・魚介類製品の中には塩分濃度が高いものもあり、心臓に悪影響を与え血圧を上昇させる。

缶詰食品は強い熱処理を受けないため非酸性であり、これが細菌の繁殖を許す可能性があります。さらに、包装工程ではBPA化学物質が使用され、これが食品に溶出することで脳関連疾患を引き起こし、胎児・乳幼児・小児の前立腺に影響を及ぼす恐れがあります。したがって、缶詰食品の摂取に伴う潜在的な健康リスクが、この市場の成長を阻害している。

缶詰食品包装市場のセグメント分析

製品タイプ別分析

小分け食品の需要急増が缶・容器の使用を促進

製品タイプに基づき、市場は缶・容器と瓶に区分される。缶・容器がこの市場で支配的なセグメントである。これらの包装製品は光・空気・湿気を遮断し、食品の官能特性を保護することで製品の寿命延長に寄与する。さらに、小分け食品や単品食への需要増加が、世界市場における缶の使用を促進している。

瓶は市場で第二位のシェアを占めるセグメントである。新興国における漬物、缶詰、加工豆類の需要増加が、このセグメントの成長を加速させている。

素材別分析

高いリサイクル性と印刷適性が金属缶の採用を後押し

素材別では、市場は金属、ガラス、その他に区分される。金属セグメントが最大の市場シェアを占める。金属の頑丈な性質は輸送中の製品損傷を防ぎ、安全性を確保する。金属缶の容易な印刷適性、カスタマイズ性、無限の再生可能性がセグメント成長を促進している。

ガラスは本市場で第2位のシェアを占めるセグメントである。家庭向け缶詰ピクルスやシーフードの需要拡大、高級包装材への需要増加が、このセグメントの成長を加速させている。

用途別分析

[fDbuT2hrMt]

健康志向の高まりが果物・野菜包装における製品使用を促進

用途別では、市場は果物・野菜、肉・魚介類、乳製品、スープ・レトルト食品、その他に分類される。果物・野菜は市場で支配的なセグメントであり、缶詰食品包装市場で最大のシェアを占めています。新興国における可処分所得の増加が、より健康的な食品への需要を高めています。さらに、ヴィーガン食の消費と実践への移行傾向が、缶詰果物・野菜の需要を促進し、このセグメントの成長につながっています。

肉・魚介類は市場で2番目に大きなセグメントです。タンパク質豊富な食品への需要増加が、このセグメントの成長を後押ししています。

地域別インサイト

本市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ地域ごとに分析されています。

[ka0gdzF38y]

欧州は市場で支配的な地域である。消費者の嗜好がより健康的な食品選択肢へ移行し、肉に代わる植物性タンパク質への需要が高まったことで、同地域における缶詰食品包装の消費が急増した。さらに、BPAフリー包装ソリューションへの需要加速が、地域市場の成長ドライバーの一つとなっている。

アジア太平洋地域は市場で2番目に支配的な地域であり、最速の成長率を記録している。中国とインドにおける高い人口密度は、長期保存が可能な製品への需要を押し上げている。加えて、これらの国々は果物、野菜、 および肉の主要生産国・輸出国であり、これが同地域における缶詰食品包装の需要拡大に寄与する。加えて、都市化の進展がアジア太平洋地域における加工食品消費の増加を促し、市場の堅調な成長につながっている。

北米では、技術革新の進展と冷凍食品に対する缶詰包装の利点への認識向上により、著しい成長を遂げている。加えて、植物性タンパク質への需要急増が缶詰豆類の堅調な需要を生み、同地域の成長を促進している。

ラテンアメリカは予測期間中に収益性の高い成長が見込まれています。経済発展に伴う栄養価の高い食品への需要増加と、調理済み食品の消費拡大が、この地域の成長を促進しています。

中東・アフリカ地域は予測期間中に安定した成長率を維持すると予想されます。食品を新鮮に保つための冷蔵庫などの電気製品の数が比較的少ないため、果物・野菜やインゲン豆などの缶詰食品の需要が高まっており、これが同地域の成長を促進している。

主要業界プレイヤー

著しい成長機会を享受する主要市場参加者

世界の缶詰食品包装市場は高度に細分化され競争が激しい。市場シェアの面では、少数の主要企業が革新的な包装製品を提供することで市場を支配している。これらの企業は、イノベーションを通じて地域を跨いだ顧客基盤の拡大に絶えず注力している。

市場の主要企業には、CPMCホールディングス・リミテッド、クラウン・ホールディングス、AJパッケージング・リミテッド、コールパック・パッケージング、ソノコ・プロダクト・カンパニーなどが含まれる。業界で活動する数多くの他の企業も、先進的な包装ソリューションの提供に注力している。

主要缶詰包装企業一覧:

- Crown Holdings (米国)

- Silgan Holdings Inc. (米国)

- 東洋製罐株式会社 (日本)

- AJ Packaging Limited (インド)

- ColepPackaging (ポルトガル)

- MC PACKAGING PTE LTD(シンガポール)

- Sonoco Products Company(米国)

- Eviosys(スイス)

- MY CHAU PRINTING AND PACKAGING CORPORATION(ベトナム)

- CPMC Holdings Limited(中国)

- Hindustan tin(インド)

- CANPACK(ポーランド)

- Nampak Ltd(南アフリカ)

- Independent Can Company(米国)

- Kian Joo Can Factory Berhad(マレーシア)

業界の主な動向:

- 2024年5月 - ソノコ・プロダクツ・カンパニーは、米国オハイオ州に最新鋭のセンターを開設すると発表した。この施設の開設により、鋼板製2ピースおよび3ピースのエアゾール缶・食品缶、ならびにキャップや包装部品の生産が拡大される。

- 2024年5月 - テトラパックは、缶詰食品の包装形態を缶からカートンへ移行させるため、ジョージア州に新たな試験施設を稼働開始。本施設では、この小売包装形態における保存安定性、製品配合目的、食品安全性の商業試験が可能となる。試験対象製品には豆類、果物、ペットフード、ソース類が含まれる。

- 2023年5月 - アーダ・グラス・パッケージングは、ボール®家庭用保存瓶のメーカーであるニューウェル・ブランズと提携し、ボール®ハニービー記念メイソンジャーの設計・製造を開始。この新しいガラス瓶は、保存食の瓶詰め、クラフト、装飾に適している。

- 2023年4月 - タタ・スチールは食品廃棄物の削減と包装製品の保存期間延長を目的に、グルーポ・カルボと共同で消費者向け缶を導入。内部ポリプロピレン(PP)層を採用した革新的な直接シール方式により、従来の缶リングが不要となり、鋼材重量を24%大幅削減した。

- 2021年8月 - クラウン・ホールディングスは欧州ブリキ事業部門をKPSキャピタル・パートナーズ社へ売却完了。同事業は欧州・中東・アフリカなど17カ国に44の生産拠点を有し、食品缶、エアゾール缶、各種消費財向け販促包装を製造。アフリカなど17カ国に44の生産拠点を有し、食品缶、エアゾール缶、各種消費者ブランド向け販促包装を生産している。

レポートのカバー範囲

An Infographic Representation of 缶詰食品包装市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

本レポートは市場の詳細な分析を提供し、主要企業、競争環境、製品/サービスの種類、ポーターの5つの力分析、主要な最終用途産業など、重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要素に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは5.14% |

|

単位 |

価値(10億米ドル)および数量(10億単位) |

|

セグメンテーション |

製品タイプ別

|

|

材質別

|

|

|

用途別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の世界市場規模は195億8000万米ドルと評価された。

市場は、予測期間中に5.14%のCAGRを記録すると予測されています。

欧州の市場規模は2025年に68億3000万米ドルと評価された。

製品タイプに基づいて、缶とコンテナセグメントが世界の市場シェアを支配しています。

世界の市場規模は2034年までに292億2000万米ドルに達すると予測されている。

主要な市場の推進力は、栄養価の高い需要が高まり、持続可能な包装の必要性が高まっていることです。

市場のトッププレーヤーは、CPMC Holdings Limited、Crown Holdings、AJ Packaging Limited、Coleppackaging、Sonoco Products Companyなどです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。