聴覚機器市場規模、シェアおよび業界分析、製品別(補聴器{BTE、ITE、RIC / RITE、CIC / IIC、その他}、人工内耳、骨固定型聴覚システム、診断装置{聴力計、ティンパノメーター、耳鏡、OAEアナライザー、ABRシステム、その他})、年齢層別(小児科および成人)、および地域別の予測、2026 ~ 2034 年

聴覚機器市場の概要

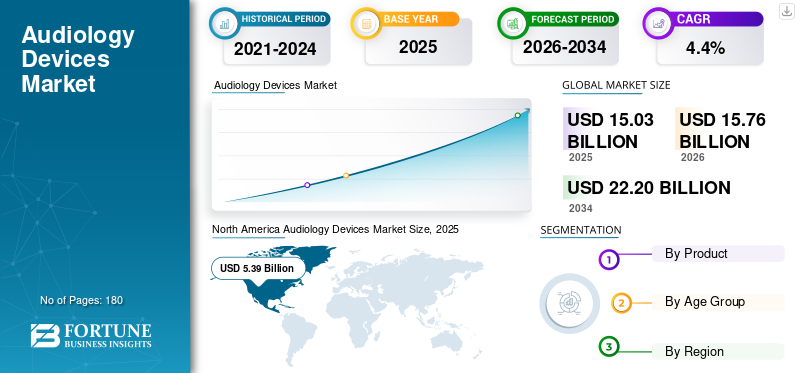

2025年の世界の聴覚機器市場規模は15.03億米ドルと評価された。同市場は、2026年の157億6,000万米ドルから2034年には222億米ドルへと成長し、予測期間中の年平均成長率(CAGR)は4.4%になると見込まれています。2025年、北米は35.86%の市場シェアを占め、聴覚機器市場をリードしました。

聴覚機器には、補聴器、骨伝導インプラント、人工内耳、およびティンパノメーター、耳鏡、聴力計、OAE アナライザー、ABR システムなどの診断機器が含まれます。これらの機器は、国民全体の難聴の診断、スクリーニング、治療、管理に使用されています。市場の成長は、難聴の診断率の上昇、人口の高齢化、ケアへのアクセスの増加に起因すると考えられています。

さらに、Sonova、Cochlear Ltd、Demant A/S は、製品範囲を拡大するための多様なポートフォリオと戦略的取り組みにより、最高の市場シェアを保持しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

聴覚機器の市場動向

AI とコネクテッド ケアへの移行が主要トレンドとして浮上

現在、基本的な増幅から、インテリジェントで接続された聴覚エコシステムへの移行が進んでいます。 AI ベースの騒音下スピーチ改善、控えめなフォームファクター、Bluetooth LE オーディオ、Auracast、充電式電池、アプリベースのパーソナライゼーション、リモート プログラミングが重要な差別化要因となっています。

これらの進歩により、ユーザー エクスペリエンスが向上し、アドヒアランスが向上し、市場への広範な浸透が促進されるとともに、主要企業はそのような製品の導入に一層注力しています。

- たとえば、Sonova ブランドのフォナックは、リアルタイム AI を使用して騒がしい環境での音質と音声の明瞭さを向上させるために、Audéo Sphere Infinio が主導する新しい Infinio 補聴器ポートフォリオを発表しました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

難聴の有病率の上昇と聴覚ケアへのアクセスの拡大により市場拡大を促進

ここ数年、老人性難聴や感染症などの病気が原因で難聴になる人の数が増加しています。このため、特に高齢者や軽度から重度の聴覚障害を持つ人を含む、治療を受ける人口ベースが増加しています。これにより、主要企業が製品の入手可能性を世界的に拡大することが奨励されています。

さらに、ケアへのアクセスの増加により、治療製品の導入が促進されています。このようなシナリオは、予測期間中に世界の聴覚機器市場の成長を促進すると予想されます。

- たとえば、2026 年 3 月の世界保健機関 (WHO) のデータによると、難聴は加齢とともに一般的になり、60 歳以上の人の 25% 以上が障害者向け難聴の影響を受けています。

市場の制約

市場の成長を制限する高額なデバイスコストと償還ギャップ

臨床上の強いニーズにもかかわらず、プレミアム処方補聴器、人工内耳とその後のケアは、患者と支払者にとってより高い費用負担をもたらし、自己負担額につながります。多くの低・中所得国では償還範囲が限られており、診断や機器の普及が遅れることが予想されます。

先進国市場でも、価格への敏感さによりOTCモデルや低価格モデルへの需要が高まっており、その結果、予測期間中の市場拡大が妨げられると予想されます。

- たとえば、聴覚産業協会によると、2026 年 5 月の時点で、処方箋補聴器は平均して 1,000 ドルから 4,000 ドルの範囲で聴覚専門家から購入されています。

市場機会

先進的なテストソリューション製品の導入で大きなチャンスを創出

近年、AI を活用した音響処理、アプリベースのフィッティング、遠隔ケアなど、聴覚機器が大幅に進歩しています。家庭用電化製品統合。これらは、浸透していないユーザーにリーチし、これらのデバイスの認知度を高めるのに役立ちます。

これにより、主要企業が強力なイノベーションを通じて自社のポートフォリオを拡大し、まだ聴覚専門医を頻繁に受診していない患者にリーチする重要な機会が生まれています。このようなシナリオは、近い将来の市場拡大を支援すると予想されます。

- たとえば、2024 年 9 月、Apple Inc. はフィット感を再設計した AirPods 4 を発表し、聴覚保護、聴力テスト、補聴器サポートなどの新しい聴覚健康機能を AirPods Pro 2 に導入しました。

市場の課題

市場拡大に挑む新興国における聴覚専門医不足

聴覚障害による重大な負担に対処するために聴覚機器の必要性が高まっているにもかかわらず、主要な専門家の不足により特定の製品の採用が制限されています。インドやブラジルなどのいくつかの発展途上国では、一人当たりの聴覚専門医の割合が世界基準および推奨を下回っています。

人工内耳などの先進技術の手術には専門的な訓練を受けた聴覚専門医が必要ですが、新興国ではその能力が不足していることがよくあります。その結果、これらの国では導入が遅れるか制限されており、製品の拡大を目指す主要企業にとって大きな課題となっています。

- たとえば、2026年5月の時点で、インドの登録聴覚専門医は2,500人、つまり50万人に1人しかいないとオリッサ州健康科学研究所(IHS)が報告した。同時に、WHOの推奨では25,000人に1人であることが示唆されています。

セグメンテーション分析

製品別

補聴器部門の成長を促進するためのエンドユーザーへの広範な配布

製品に基づいて、市場は補聴器、人工内耳、骨固定型聴覚システム、診断装置に分類されます。補聴器はさらに、BTE、ITE、RIC/RITE、CIC/IIC などに細分化されます。一方、診断機器セグメントは聴力計に細分化されており、ティンパノメーター、耳鏡、OAE アナライザー、ABR システムなど。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

補聴器セグメントは、その強力な治癒特性と患者の支持の高さにより、2025 年には世界最大の市場シェアを占めました。補聴器は非外科的であり、聴覚センター、小売チェーン、診療所、OTC チャネルで広く入手できます。その結果、売上高が増加し、セグメントの拡大をサポートすると予想されます。

- たとえば、欧州補聴器製造者協会 (EHIMA) は、2024 年に合計 2,269 万台の補聴器を販売し、2023 年と比べて 4.0% 増加しました。

さらに、人工内耳セグメントは、予測期間中に 4.9% の CAGR で成長すると予測されています。

年齢層別

大量の慢性かつ複雑な急性創傷がセグメントの成長を促進

年齢層に基づいて、市場は小児と成人に分類されます。

2025 年には、成人向けセグメントが世界の聴覚機器市場シェアを独占します。このセグメントは、加齢に伴う難聴、購買力、一部の市場における保険適用により拡大しています。さらに、高齢者の数の増加により、今後数年間で製品の需要が高まると予想されます。さらに、この部門は2026年には91.3%のシェアを獲得する予定です。

- たとえば、国立医学図書館によると、インドの人口の 19.1% が 2050 年までに 60 歳以上になるでしょう。

さらに、小児科部門は予測期間中に 4.0% の CAGR で成長すると予測されています。

聴覚機器市場の地域別展望

地理に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Audiology Devices Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024 年には北米が最大の市場シェアを占め、その評価額は 51 億 3,000 万ドルとなり、2025 年には評価額 53 億 9 千万ドルに達しました。この成長は、難聴に対する高い意識、強力な聴覚インフラストラクチャ、および製品の入手可能性の向上に貢献している米国の大手メーカーの存在によって推進されています。

米国の聴覚機器市場

2026 年に米国市場は 52 億 3,000 万米ドルに達し、世界市場の約 33.2% を占めました。

ヨーロッパ

ヨーロッパ市場は、予測期間中に3.5%の成長率を記録し、世界で2番目に高い成長率を記録し、2026年までに14億6,000万米ドルに達すると予測されています。この成長は、確立された医療インフラ、より高い診断率、確立された聴覚ケアネットワークに起因しており、これらが処方箋補聴器や処方補聴器の採用増加につながっています。人工内耳。

英国の聴覚機器市場

英国市場は2026年までに9億ドルに達すると予想されており、世界収益の約5.7%を占める。

ドイツの聴覚機器市場

ドイツ市場は、2026 年までに 12 億 9,000 万米ドルに達すると予測されており、世界収益の約 8.2% を占めます。

アジア太平洋地域

2026 年までに、アジア太平洋市場は 25 億 1,000 万米ドルに達すると予想されており、世界第 3 位にランクされます。この成長は、中国、インド、日本、オーストラリア、東南アジアにおける未治療の難聴人口の多さ、医療費の増加、意識の高まりによって支えられています。

- たとえば、National Medical Journal of India によると、2026 年 5 月の時点でインドの人口の 3% が難聴を抱えており、聴覚ソリューションの必要性が強調されています。

日本の聴覚機器市場

日本市場は、2026 年までに 5 億 9,000 万米ドルの収益を生み出し、世界市場のほぼ 3.8% を獲得すると推定されています。

中国の聴覚機器市場

中国市場は 2026 年までに約 9 億 3,000 万米ドルに達すると予想されており、これは世界収益の 5.9% 近くを占めます。

インドの聴覚機器市場

インド市場は2026年までに約2億8,000万米ドルに達すると予想されており、世界市場の収益の約1.8%を占めると予想されています。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカはいずれも緩やかな成長が見込まれており、ラテンアメリカ市場は2026年までに17億3,000万米ドルに達すると予測されています。これらの地域の成長は主に医療アクセスの改善と民間の聴覚クリニックの拡大によって推進されています。

GCC オーディオデバイス市場

2026 年までに、GCC 市場は約 6 億 8,000 万米ドルに達すると推定されており、これは世界収益の約 4.3% に相当します。

競争環境

主要な業界プレーヤー

市場での地位を強化するための主要企業の戦略的取り組みと多様なポートフォリオ

2025 年には、Sonova、Cochlear Ltd、Demant A/S が世界市場シェアの大部分を占めていました。これらの業界参加者は、高いブランド名声と世界中で確立された販売実績を持っています。さらに、補聴器、人工内耳、診断装置の高度な製品ポートフォリオとも競合します。

さらに、主要企業は製品範囲を拡大するためにパートナーシップや買収などの戦略的取り組みを展開しています。さらに、これらの企業は、市場シェアを拡大するために、新しい施設の立ち上げや販売契約を通じて地理的拡大に注力しています。

プロファイルされた主要な聴覚機器市場企業のリスト

- コクレア株式会社(オーストラリア)

- ソノバ(スイス)

- デマンドA/S(デンマーク)

- WS Audiology A/S (デンマーク)

- MED-EL メディカル エレクトロニクス (オーストリア)

- GN Store Nord A/S (デンマーク)

- ルドルフ リースター GmbH(ドイツ)

- インベンティス S.r.l. (イタリア)

- エコーディア(フランス)

- Path Medical GmbH (ドイツ)

主要な産業の発展

- 2025 年 7 月:Cochlear Ltd は、世界初のスマート人工内耳システムと言われる Cochlear Nucleus Nexa システムの FDA 承認を発表しました。

- 2025 年 2 月:GN Store Nord A/S は、同社の最もインテリジェントな聴覚ポートフォリオおよび AI を活用した補聴器ファミリーとして評される ReSound Vivia を導入しました。

- 2024 年 8 月:Sonova は、リアルタイム AI ベースの音声と雑音の分離技術を含む Audéo Infinio と Audéo Sphere Infinio を発売しました。

- 2024 年 4 月:Cochlear Ltd は、特定の難聴症状に対して Cochlear Osia システムの対象年齢を 12 歳から 5 歳に引き下げる FDA 認可を取得しました。

- 2023 年 9 月:GN Store Nord A/S は、非充電式 RIE モデルと充電式 microRIE を含む ReSound Nexia を発売しました。

- 2023 年 2 月:Demant A/S は、AI サウンド テクノロジーと SoundProtect を搭載した新しい補聴器で HearLink ポートフォリオを拡張し、風ノイズ、ハンドリングノイズ、および過渡ノイズを低減するように設計されました。

- 2022 年 9 月:ソニー株式会社とWSAは、米国市場を皮切りにOTC自動調整補聴器を共同開発・供給するパートナーシップを締結しました。

レポートの範囲

このレポートは、対象となるすべてのセグメントの包括的な分析と、聴覚機器市場における主要な推進要因、傾向、機会、制約、課題の評価を提供します。さらに、技術の進歩、難聴の有病率と発生率、主要な業界の発展、企業の市場シェア分析、主要な市場参加者の詳細なプロフィールに関する洞察も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 4.4% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 製品、年齢層、地域別 |

| 製品別 |

|

| 年齢層別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 150 億 3000 万米ドルで、2034 年までに 222 億米ドルに達すると予測されています。

2025 年の北米市場価値は 53 億 9,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間にわたって 4.4% の CAGR で成長すると予想されます。

補聴器セグメントは、2025 年に製品の面で市場をリードしました。

市場を牽引する主な要因は、難聴の有病率の上昇と聴覚ケアへのアクセスの拡大です。

Sonova、Cochlear Ltd、Demant A/S は、市場の著名なプレーヤーの 1 つです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。