脂質異常症治療薬の市場規模、シェアおよび業界分析、薬剤クラス別(スタチン、PCSK9阻害剤、コレステロール吸収阻害剤、フィブラート系薬剤、処方オメガ3療法、ATPクエン酸リアーゼ阻害剤など)、疾患適応症別(混合型脂質異常症、原発性/家族性高コレステロール血症、確立された心血管疾患、糖尿病/メタボリックシンドローム関連脂質異常症など)、年齢層別、投与経路別(経口、皮下、その他)、流通チャネル別(病院薬局、ドラッグストア、小売店またはオンライン薬局)、および地域予測、2026~2034年

脂質異常症治療薬の市場規模と将来展望

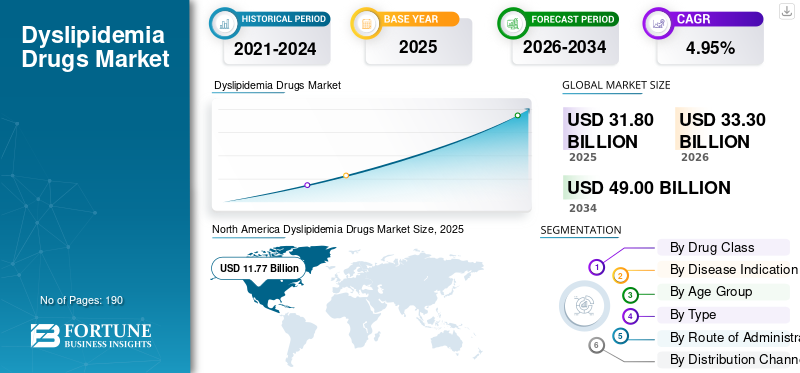

世界の脂質異常症治療薬市場規模は、2025年に318億米ドルと評価されています。市場は2026年の333億米ドルから2034年までに490億米ドルに成長すると予測されており、予測期間中に4.95%のCAGRを示します。北米は脂質異常症治療薬市場を独占し、2025年には37.01%の市場シェアを獲得しました。

世界の脂質異常症治療薬市場は、高コレステロールとそれに関連する心血管リスクの世界的な負担の増加により、着実な成長が見込まれています。スクリーニング率が向上し、治療ガイドラインでは早期かつ強力な LDL-C コントロールがますます重視されているため、長期の脂質低下療法を受ける患者が増えています。これらの要因が、広く使用されているスタチンと併用療法の需要を支えています。結果として、医薬品企業は高度な脂質異常症治療への注力を拡大し、治療へのアクセスを改善し、医師の採用を拡大し、市場の成長を支援しています。

- たとえば、2025年7月、ノバルティスは、米国FDAがレクヴィオ(インクリシラン)のラベル更新を承認し、高コレステロール血症の成人のLDL-Cを低下させるための食事および運動と併用した単独療法としての使用を可能にしたと発表した。この開発は、市場の企業が次世代コレステロール低下療法の臨床使用を拡大し、治療経路の早期により多くの患者に届けることで、製品の摂取を強化し、脂質異常症管理における商業機会を拡大していることを反映しています。

さらに、Amgen Inc.、Novartis AG、Esperion Therapeutics, Inc.、Regeneron Pharmaceuticals, Inc. などの大手企業は、その製品を拡大しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

脂質異常症治療薬市場動向

スタチンを超えた高度な脂質低下療法への移行が顕著な傾向であることが観察されている

スタチンを超えた高度な脂質低下治療への移行が、世界市場の主要なトレンドとして浮上しています。大部分の患者は、スタチン単独では推奨される LDL-C 目標を達成できないか、高強度のスタチン治療に耐えることができません。このため、PCSK9阻害剤、siRNAベースの治療法、およびより深く、より持続的なコレステロール低下を実現できる他の非スタチン系薬剤などの新しい選択肢の必要性が高まっています。医師が心血管の残存リスクとガイドラインに基づく治療の強化にさらに重点を置くにつれ、需要は従来の第一選択薬から、対象を絞った結果重視の治療アプローチへと移行しつつあります。その結果、企業は適応症の拡大、エビデンスの強化、次世代脂質異常症治療へのアクセスの向上にさらに投資しており、それが市場トレンドを形成しています。

- 例えば、アムジェンは2025年8月に、制御されていないLDL-Cにより重篤な心血管イベントのリスクが高い成人を含めたレパーサ(エボロクマブ)の使用拡大の承認を米国食品医薬品局から取得し、既往の心血管疾患に対する従来の要件を撤廃した。このような開発は治療法の採用を拡大し、将来の世界市場の成長をサポートします。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

高コレステロール血症と心血管疾患の有病率の上昇が市場の成長を促進

高コレステロール血症と心血管障害の有病率の上昇は、世界の脂質異常症治療薬市場の成長の主な原動力です。 LDL-C レベルの上昇と長期的な心血管リスクが認められる患者の数が増えており、需要が高まっています。コレステロール障害は依然として心臓発作、脳卒中、その他のアテローム性動脈硬化症と密接に関連しているため、医療システムと医師は早期診断と持続的な脂質管理に重点を置いています。このため、より深いコレステロール低下が必要な患者や、脂質レベルが持続的に制御されていない患者に対して、確立された治療法と新しい非スタチン系薬剤の両方の使用が増加しています。その結果、高リスク患者群が拡大していることにより、予防、慢性管理、心血管リスク低減の現場において脂質異常症治療薬に対する需要が高まっています。

- たとえば、2026 年 3 月、Esperion はベンペド酸について、2026 ACC/AHA Multisociety の脂質異常症管理ガイドラインで複数のクラス 1 推奨を受けました。この展開は、脂質異常症および関連する心血管合併症の負担が増大し続ける中、企業がLDL-Cおよび心血管リスクの軽減に役立つ治療法に対する臨床上の位置付けを強化しており、それが医師による広範な採用と市場拡大をサポートしていることを示しています。

市場の制約

市場の成長を抑制する高度な脂質低下療法の高コストとアクセス制限

世界市場が直面している主な制約は、高コストとアクセス制限です。 PCSK9 阻害剤やその他の先進的な非スタチン薬などの新しい治療法は強力な LDL-C 低下をもたらしますが、その高額な治療費と支払者の制限により、広範な導入は引き続き制限されています。これらの治療法では、事前の承認、段階的編集、または高額な患者負担が必要な場合が多いため、対象となる患者の多くは治療開始の遅れに直面したり、まったく承認を受けられなかったりします。これにより、臨床上の必要性が高い場合でも実際の使用が減少し、高品質の脂質異常症治療薬の商業的普及が遅れます。その結果、特に償還に敏感な医療システムにおいては、臨床価値と実際の患者アクセスとの間のギャップによって市場の成長が制約されたままとなっています。

- たとえば、2025年4月、ファーマシューティカル・ジャーナルは、英国国民保険サービス(NHS England)がインクリシラン(レクヴィオ)に対する資金援助を増額したものの、普及は依然として予想よりも遅いと報じた。この記事は、NHSイングランドは資金調達の取り決めを延長し、償還メカニズムを調整する必要があったと指摘し、臨床的に価値のある脂質異常症治療法であっても、医療提供者レベルでの実施、資金の流れ、アクセスに関連した実際の導入障壁に直面する可能性があることを示していると述べた。

市場機会

次世代脂質降下療法の拡大により市場の新たな成長機会を創出

多くの患者が従来の治療だけではまだ目標の LDL-C レベルに達していないため、世界市場では大きな成長の機会が見られます。対照的に、標準的なスタチンを超えた、より便利で効果的な治療オプションを必要とする患者もいます。これらの要因により、より広範な患者グループのコレステロール管理を改善するための、経口PCSK9阻害剤、siRNAベースの薬剤、その他の新規脂質低下剤などの次世代治療薬に対する世界市場の需要が高まっています。これらの新しい治療法が開発後期を経て利用可能な治療経路を拡大するにつれて、企業にとってアクセスを拡大し、差別化を強化し、将来の市場の成長を促進する有意義な機会が生まれています。

- たとえば、2025年9月にメルクは、高コレステロール血症の成人を対象とした治験中の経口PCSK9阻害剤であるデカン酸エンシシチドの第3相試験で良好な結果を発表した。この薬は、極めて重要なCORALreef Lipids試験の主要評価項目と重要な副次評価項目をすべて満たしており、第3相試験で統計的に有意かつ臨床的に意味のあるLDL-C減少を示した最初の経口PCSK9阻害剤であると記載されています。このような発展は、脂質異常症管理における新たな市場成長の機会を生み出すことが期待されています。

市場の課題

患者の長期アドヒアランスが低いと治療効果と市場拡大が制限される

治療の成功は長期にわたる患者のアドヒアランスに大きく左右されるため、世界市場は課題に直面しているが、多くの患者は脂質低下療法の使用を中止したり、長期にわたって使用を中断したりしている。脂質異常症は通常生涯にわたる症状であり、初期段階では無症状のままであることが多いため、多くの患者は毎日投薬を続けてもすぐには効果を感じられず、持続力が弱まります。患者が副作用の懸念、薬の負担、リスク認識の低さ、医療システムからのフォローアップサポートの不足を経験している場合、これはさらに大きな課題となります。その結果、実際の治療の継続性は予想よりも弱いままであり、LDL-Cの目標達成が低下し、処方された治療の価値全体が制限され、市場全体の成長の可能性が鈍化します。

- たとえば、2025 年 5 月に EClinicalMedicine は、脂質低下薬のアドヒアランスが不十分であることが、心血管疾患の治療法が実際に十分に確立されているにもかかわらず、依然として心血管疾患の負担を軽減する上での障害となっている点を強調する記事を発表しました。このような要因により、処方の継続性や脂質異常症治療薬の幅広い商業的可能性が制限されます。

セグメンテーション分析

薬物クラス別

スタチンの幅広い処方量がセグメントの優位性をもたらした

市場は薬物クラスに基づいて、スタチン、PCSK9 阻害剤、コレステロール吸収阻害剤、フィブラート系薬剤、処方オメガ 3 治療薬、ATP クエン酸リアーゼ阻害剤などに分類されます。

これらの中で、スタチンは依然として幅広い患者集団にわたって LDL コレステロールを低下させるための第一選択で最も広く処方されている治療法であるため、脂質異常症治療薬の市場シェアを独占しました。臨床歴が長く、医師の知識が豊富で、心血管リスク低減効果が実証されており、低価格バージョンで幅広く入手できるため、日常的な脂質異常症の管理で最も一般的に使用されている治療法となっています。多くの患者は高度な治療や追加治療に移行する前にスタチンによる治療を開始するため、処方量は依然としてこのクラスに集中しています。その結果、スタチンは臨床での強い受け入れられやすさ、手頃な価格、そして一次予防と二次予防の両方の現場で広く使用されているため、最大の市場シェアを維持し続けています。

- たとえば、2025 年 10 月、サンシャイン バイオファーマ社は、カナダの子会社であるノラ ファーマ社がコレステロール低下薬プラバコールのジェネリック版であるプラバスタチンを発売したと発表しました。

ATP クエン酸リアーゼ阻害剤セグメントは、予測期間中に 20.10% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

適応疾患別

原発性高コレステロール血症疾患に対する脂質異常症治療薬の早期承認によりセグメントの優位性を獲得

疾患の適応症に基づいて、市場は原発性高コレステロール血症、混合型脂質異常症、高トリグリセリド血症、家族性高コレステロール血症、確立された心血管疾患/二次予防、糖尿病/メタボリックシンドローム関連脂質異常症などに分類されます。

2025 年には、原発性高コレステロール血症セグメントが臨床現場で最も一般的に診断され、日常的に治療されている脂質異常症であるため、市場を支配しました。多くの患者は、重大な心血管合併症を発症する前に LDL-C の上昇が確認されており、この適応症が長期脂質低下療法の主な入り口となっています。治療ガイドラインでは、将来の心血管リスクを軽減するために早期のコレステロール管理を強く強調しているため、より狭い適応症やより複雑な適応症よりもこの分野に多くの処方が集中しています。その結果、原発性高コレステロール血症は、広範なスクリーニング、早期診断、長期治療の利用に支えられ、需要の最大のシェアを占め続けています。

- たとえば、2025 年 7 月にノバルティス AG は Leqvio (inclisiran) について米国 FDA の承認を取得し、高コレステロール血症の成人の LDL-C を低下させる食事と運動による単独療法としての使用が可能になりました。この発展は、企業がどのようにして大規模な一次高コレステロール血症治療薬群に直接製品を拡大し、この分野の市場をリードする地位を支えているかを示しています。

家族性高コレステロール血症セグメントは、予測期間中に 8.84% の CAGR で成長すると予測されています。

年齢層別

成人患者群の拡大によりセグメント別の成長が促進

年齢層に基づいて、市場は小児、成人、老人に分類されます。

2025 年には、年齢層ベースで成人セグメントが市場を支配します。脂質異常症は成人集団で最も一般的に診断、監視、治療されており、成人集団ではコレステロール異常や長期心血管リスクがより広く認識されているため、高いシェアが割り当てられています。成人は、特に肥満、糖尿病、高血圧、またはその他の心臓代謝の危険因子を持つ患者において、定期的なスクリーニング、予防療法、および長期処方薬の使用の対象となる主なグループでもあります。その結果、成人が市場で最大の治療人口を占めます。

- 例えば、2025年8月、アムジェンは、制御されていないLDL-Cにより重篤な心血管イベントのリスクが高い成人を対象としたレパーサ(エボロクマブ)の使用拡大の承認を米国食品医薬品局から取得した。これは、成人が脂質異常症治療における治療拡大の主なターゲットであり続けていることを反映しており、このセグメントの優位性が強化されています。

高齢者セグメントは、予測期間中に 5.90% の CAGR で成長すると予測されています。

タイプ別

ジェネリック医薬品によるアクセスの拡大がセグメントの成長を促進

種類に基づいて、市場はブランド品とジェネリック品に分類されます。

2025年にはジェネリックタイプが市場を席巻しました。ジェネリック医薬品は、処方と患者の継続を手頃な価格で提供します。最も一般的に使用される脂質低下分子、特にスタチンの多くはジェネリックの形で入手できるため、医師や支払者は大規模な患者群を低コストで管理できます。これらの要因により、慢性期治療における高いアクセス性、低価格、幅広い日常使用が可能になります。主要な製薬会社は戦略的提携と製品提供の拡大に注力しています。

- たとえば、2025 年 12 月、Dr. Reddy's は、アトルバスタチン カルシウム三水和物 API の連続製造プロセスに関する米国医薬品マスター ファイルを米国 FDA に提出すると発表しました。この開発は、世界で最も広く使用されているジェネリックコレステロール薬の1つを支えるサプライチェーンへの継続的な投資を浮き彫りにし、脂質異常症市場での優位性を支えるジェネリック製造の強みの役割を強調しています。

ブランドセグメントは、予測期間中に 7.06% の CAGR で成長すると予測されています。

投与経路別

経口投与の容易さがセグメントの成長を促進

投与経路に基づいて、市場は経口、皮下、その他に分類されます。

2025 年には、処方が容易で患者にとっても使いやすく、慢性脂質疾患の長期にわたる日常管理に適しているため、経口薬が市場を支配しました。スタチン、コレステロール吸収阻害剤、フィブラート系薬剤、およびいくつかの新しい薬剤を含む脂質異常症の第一選択治療薬のほとんどは経口投与されており、これが医師の強い好みと幅広い患者の受け入れを裏付けています。経口治療は日常的な外来診療や長期治療に容易に適合するため、注射による治療よりもはるかに多くの治療対象者を獲得します。その結果、経口ルートは、その利便性、親しみやすさ、そして第一選択ケアにおける幅広い役割により、引き続き市場を支配し続けています。

- たとえば、メルクは2025年9月、治験中の経口PCSK9阻害剤エンシシチドデカン酸塩が、高コレステロール血症の成人を対象とした極めて重要なCORALreef Lipids第3相試験において主要な副次評価項目をすべて満たしたと発表した。これは、高度な脂質低下治療におけるイノベーションさえも経口製剤に移行しており、市場における経口経路の優位性をさらに強化していることを示しています。

皮下セグメントは、予測期間中に 13.82% の CAGR で成長すると予測されています。

流通チャネル別

ドラッグストア・小売薬局の広大な流通網がセグメントの成長を牽引

流通チャネルに基づいて、市場は病院薬局、ドラッグストアと小売薬局、オンライン薬局に分類されます。

脂質異常症治療薬は主に外来患者向けに使用され、長期間の治療期間にわたって定期的に補充されるため、流通チャネル別にみると、ドラッグストアと小売薬局が市場を独占している。患者は通常、近くのコミュニティを通じてコレステロール低下薬を入手します。薬局これらのチャネルは、利便性、反復調剤、薬剤師サポート、およびブランドおよびジェネリック経口治療薬の両方への幅広いアクセスを提供するためです。脂質異常症の管理には病院での調剤が必要ないことが多いため、日常の処方箋量の大部分を小売店が処理しています。その結果、ドラッグストアと小売薬局は、そのアクセスのしやすさ、詰め替えベースの購入パターン、慢性疾患薬の供給における強力な役割により、引き続き流通の中心を占め続けています。

- たとえば、2025年10月、CVS Healthは2025年Rxレポートを発表し、CVS Pharmacyの全国規模の小売店での幅広い存在感に支えられ、地域の薬局が患者ケアにおける役割を拡大し続けていることを強調しました。

オンライン薬局セグメントは、調査期間中に 11.42% の CAGR で成長すると予測されています。

脂質異常症治療薬市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Dyslipidemia Drugs Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2024 年に 113 億米ドルで圧倒的なシェアを維持し、2025 年も 117 億 7000 万米ドルで首位の座を維持しました。この市場は、肥満、糖尿病、心血管リスクの負担が大きいことに加え、強力なコレステロールスクリーニングと、早期かつ広範な脂質低下治療をサポートする最新のACC/AHA脂質異常症ガイドラインにより成長しています。非スタチン療法の普及と良好な診断率も処方の増加を支えています。

米国の脂質異常症治療薬市場

北米の多大な貢献とこの地域における米国の優位性を考慮すると、米国市場は 2026 年に約 113 億米ドルと推定され、世界市場の約 33.95% を占めます。

ヨーロッパ

欧州は今後数年間でCAGR 4.33%で成長し、全地域の中で2番目に高く、2026年までに評価額87億3,000万米ドルに達すると予測されている。心血管疾患の負担の多さ、ガイドラインに基づく強力なコレステロール管理、高リスク患者における新しいLDL低下療法への注目の高まりが、この地域の成長を支えている。

英国の脂質異常症治療薬市場

英国市場は 2026 年に約 16 億 5,000 万米ドルと推定されており、世界市場の約 4.96% を占めます。

ドイツの脂質異常症治療薬市場

ドイツ市場は、2026 年に評価額約 21 億 6,000 万米ドルに達すると予測されており、これは世界市場の約 6.47% に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 86 億 2,000 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保します。アジア全土で依然として心血管疾患が大きな健康負担となっている一方、都市化、糖尿病、ライフスタイルの変化により脂質異常症のリスクが増大しているため、市場は拡大している。

日本の脂質異常症治療薬市場

日本市場は2026年に約15億1000万ドルと推定され、世界市場の約4.53%を占める。

中国脂質異常症治療薬市場

中国市場は世界最大の市場の一つになると予測されており、2026年の収益は約31億2000万米ドルと推定され、世界売上の約9.35%を占める。

インドの脂質異常症治療薬市場

インド市場は 2026 年に約 13 億 5,000 万米ドルと推定され、世界収益の約 4.06% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場で緩やかな成長を遂げると予想されます。ラテンアメリカの市場は、予測期間中に23億6,000万米ドルの評価額に達すると推定されています。成長の原動力となっているのは、非感染性疾患の負担の増加と、ラテンアメリカにおける HEARTS などのプライマリケア プログラムを通じた心血管リスク管理の改善に向けた地域の取り組みの強化です。これにより、日常診療におけるコレステロール関連リスクの特定と治療が向上します。

GCC脂質異常症治療薬市場

GCC 市場は 2026 年に 5 億 6,000 万米ドルの評価額に達すると予想されています。

南アフリカの脂質異常症治療薬市場

南アフリカ市場は、2026 年までに約 2 億米ドルに達すると予測されており、世界収益の約 0.60% を占めます。

競争環境

主要な業界プレーヤー

市場の進歩を促進する主要企業による新製品の発売

世界の脂質異常症治療薬市場は高度に統合されており、Amgen Inc.、Novartis AG、Esperion Therapeutics, Inc.、Regeneron Pharmaceuticals, Inc.、Sanofi、Viatris Inc. などの企業が大きな市場シェアを保持しています。この分野における戦略的パートナーシップ、新製品の発売、規制当局の承認が、これらの企業の市場シェアの拡大を推進しています。

- For instance, in July 2025, Novartis AG received a label update from the U.S. FDA for Leqvio (inclisiran), enabling its use as monotherapy, along with diet and exercise,

世界市場における他の注目すべきプレーヤーとしては、ファイザー社、メルク社、ドクター・レディーズ・ラボラトリーズ社などが挙げられます。これらの企業は、予測期間中に自社の地位を強化するために、戦略的提携と新製品の発売を優先すると予想されます。

レポートに記載されている主要な脂質異常症治療薬会社のリスト

- Amgen Inc. (U.S.)

- Novartis AG (Switzerland)

- Esperion Therapeutics, Inc. (U.S.)

- Regeneron Pharmaceuticals, Inc. (U.S.)

- Sanofi (France)

- Viatris Inc. (U.S.)

- Pfizer Inc. (U.S.)

- Merck & Co., Inc. (U.S.)

- Reddy’s Laboratories Ltd. (India)

- Lupin Limited (India)

主要な産業の発展

- 2025 年 12 月:LIB Therapeutics Inc.は、ヘテロ接合性家族性高コレステロール血症(HeFH)を含む高コレステロール血症の成人における低比重リポタンパク質コレステロール(LDL-C)を低下させるための食事および運動の補助としての皮下使用のためのLEROCHOL(レロダルシベプ・リガ)注射剤について米国FDAから承認を取得しました。

- 2025 年 9 月:Merck & Co., Inc.は、中等度または高強度のスタチンを投与されている成人高コレステロール血症(またはスタチン不耐症が証明されている)の成人の治療について評価されている治験中の1日1回経口プロタンパク質変換酵素サブチリシン/ケキシン9型(PCSK9)阻害剤であるエンシシチドデカン酸塩の安全性と有効性を評価する第3相CORALreef Lipids試験の肯定的なトップライン結果を発表した。

- 2025 年 5 月:Shanghai Junshi Biosciences Co., Ltd.は、スタチン不耐症またはスタチン禁忌であるヘテロ接合型家族性高コレステロール血症の成人患者を単独またはエゼチミブと併用した、ヘテロ接合型家族性高コレステロール血症の成人患者を対象としたPCSK9標的薬であるオンゲリシマブ注射剤の2件の追加新薬申請の承認を国家医薬品局から取得した。

- 2025 年 5 月:Esperion Therapeutics は、カナダで NEXLETOL と NEXLIZET を商業化するために HLS Therapeutics と提携しました。

- 2025 年 3 月:CSL Seqirus は Esperion Therapeutics と協力して、ネクスレトール (ベンペド酸) およびネクスリゼット (ベンペド酸/エゼチミブ) をオーストラリアとニュージーランドで商品化しました。ベンペド酸は、肝臓における低密度リポタンパク質コレステロール (LDL-C) 合成の因子であるアデノシン三リン酸-クエン酸リアーゼを阻害します。

レポートの範囲

世界の脂質異常症治療薬市場レポートは、主要な薬剤クラス、疾患適応症、年齢層、製品タイプ、投与経路、流通チャネルにわたる業界の詳細な分析をカバーしています。この研究では、コレステロール障害の負担の増加、心血管リスクの増大、長期脂質低下療法の使用増加、従来型医薬品と先進薬の両方の採用拡大が市場の需要をどのように形成しているかを評価しています。この研究では、製品革新、ジェネリック競争、治療へのアクセス、価格圧力、処方パターンの変化が市場全体のパフォーマンスに及ぼす影響も調査されています。さらに、地域の洞察、競合状況の分析、市場の成長に影響を与える製品の発売、承認、パートナーシップ、コラボレーションなどの最近の企業の動向も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 4.95% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 薬剤クラス、疾患適応症、年齢層、種類、投与経路、流通チャネル、地域別 |

| 薬物クラス別 |

|

| 疾患別 |

|

| 年齢層別 |

|

| タイプ別 |

|

| 投与経路別 |

|

| 流通チャネル別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 318 億米ドルで、2034 年までに 490 億米ドルに達すると予測されています。

2025 年の市場価値は 117 億 7,000 万米ドルでした。

市場は、2026年から2034年の予測期間にわたって4.95%のCAGRで成長すると予想されています。

スタチン系薬剤セグメントが市場をリードすると予想されています。

市場は高コレステロール血症と心血管障害の有病率の上昇によって牽引されており、需要が高まっています。

Amgen Inc.、Novartis AG、Esperion Therapeutics, Inc.、Regeneron Pharmaceuticals, Inc.、Sanofi が市場のトッププレーヤーです。

2025 年には北米が最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。