脳卒中後処理ソフトウェア市場規模、シェアおよび業界分析、インストール別(デスクトップ、携帯電話およびタブレット)、モダリティ別(CTスキャン、MRI)、タイプ別、エンド用途別、および地域予測、2026年から2034年

脳卒中後処理ソフトウェア市場の概要

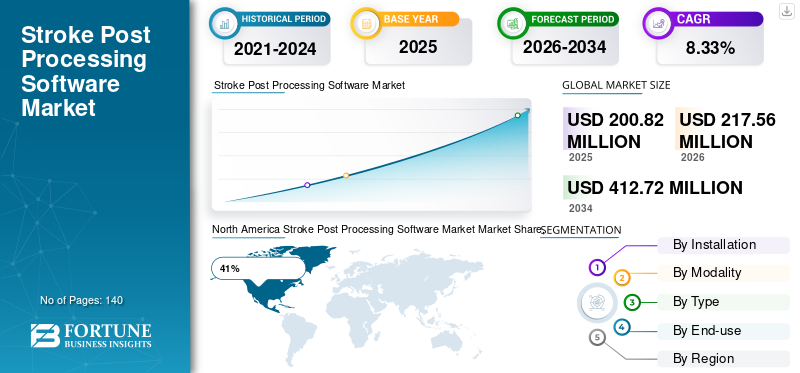

ストローク後処理ソフトウェアの市場規模は、2025年に2億0,082万米ドルと評価されました。市場は、2026年の2億1,756万米ドルから2034年までに4億1,272万米ドルに成長すると予測されており、予測期間中に8.33%のCAGRを示します。

脳卒中後処理ソフトウェア市場は、高度な医療画像および神経学的診断の重要なセグメントです。脳卒中後処理ソフトウェアは、虚血性脳卒中および出血性脳卒中患者の迅速な診断、病変の特定、灌流評価、血管分析、および治療計画をサポートするために、CT スキャンおよび MRI システムからの画像データを分析するように設計されています。医療提供者は、臨床上の意思決定を改善し、脳卒中緊急介入時の読影時間を短縮するために、自動化された画像ワークフローへの依存度を高めています。

市場は、世界的な脳卒中発生率の上昇、放射線科における人工知能の採用の増加、脳卒中治療センターの拡大、より高速な画像処理ソリューションに対する需要の高まりの恩恵を受けています。クラウド コンピューティング、機械学習アルゴリズム、自動ワークフロー システムの統合により、脳卒中イメージングの実践が変革されています。医療機関は、リアルタイムの診断サポートを提供し、多分野の連携を促進し、急性期脳卒中治療経路全体にわたる患者管理を改善できる高度なソフトウェア プラットフォームに投資しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

重要なポイント

市場規模と成長

- 2025年の世界市場規模:2億82万ドル

- 2034年の世界市場規模:4億1,272万ドル

- CAGR (2025 ~ 2034 年): 8.33%

市場シェア – 地域別

- 北米: 41%

- ヨーロッパ: 29%

- アジア太平洋: 22%

- その他の国: 5%

国レベルのシェア

- ドイツ: ヨーロッパ市場の 26%

- 英国: ヨーロッパ市場の 21%

- 日本: アジア太平洋市場の24%

- 中国: アジア太平洋市場の 36%

米国の脳卒中後処理ソフトウェア市場

米国は、確立された医療インフラ、高度な画像機器の広範な導入、医療診断における人工知能技術の強力な採用により、脳卒中後処理ソフトウェアの最も先進的な市場を代表しています。脳卒中は依然として身体障害の主な原因の 1 つであり、病院や脳卒中センターが迅速な臨床評価のために高度な画像ソフトウェア ソリューションを導入することを奨励しています。

[eDU6CMEay]

大手ソフトウェア開発者の存在、広範な臨床研究活動、高度な脳卒中イメージングに対する有利な償還サポートが市場の拡大に大きく貢献しています。大規模な病院ネットワークでは、治療適格性の評価を向上させるために、自動灌流イメージング、血管追跡、意思決定支援ツールをますます活用しています。遠隔脳卒中ネットワークと統合医療情報システムへの投資の増加により、脳卒中後処理ソフトウェア市場レポートおよび脳卒中後処理ソフトウェア業界分析における米国の地位が強化され続けています。

脳卒中後処理ソフトウェア市場の最新動向

人工知能は脳卒中後処理ソフトウェア市場を再定義し続けています。高度な AI アルゴリズムは、数分以内に大きな血管の閉塞を自動的に検出し、梗塞核の体積を推定し、回収可能な脳組織を特定できるようになってきています。医療提供者は、脳卒中救急チームに自動通知とリアルタイムの画像読影サポートを提供するソフトウェア プラットフォームを優先しています。

クラウドベースの展開は、脳卒中後処理ソフトウェア市場分析に影響を与えるもう1つの重要なトレンドです。病院は、遠隔医療の取り組みをサポートしながら、複数の場所で画像データを共有できるスケーラブルなソリューションを求めています。クラウド対応プラットフォームにより、神経内科医、放射線科医、救急医の間でのより迅速なコラボレーションが促進されます。

もう 1 つの新たなトレンドには、病院情報システムと画像アーカイブ システムとの統合が含まれます。ソフトウェア ベンダーは、画像解析を治療計画や臨床文書に直接結び付ける包括的なワークフロー ソリューションを開発しています。モバイル アクセシビリティも注目を集めており、医師は重要な画像所見をリモートで確認できるようになります。

市場では、3 次元再構成、灌流マッピング、自動血管分析などの高度な視覚化テクノロジーの採用が増加しています。これらの革新により、診断の信頼性が向上し、証拠に基づいた治療決定がサポートされます。このような発展は、世界の医療システム全体にわたる脳卒中後処理ソフトウェア市場動向、脳卒中後処理ソフトウェア市場洞察、および脳卒中後処理ソフトウェア市場展望を強化し続けます。

ストローク後処理ソフトウェア市場のダイナミクス

ドライバ

脳卒中の迅速な診断と治療に対する需要の増加

脳卒中後処理ソフトウェア市場の成長を支える最も重要な推進力は、急性脳卒中緊急事態における迅速な診断のニーズの高まりです。脳卒中管理における臨床転帰は、治療速度に大きく依存します。介入の遅れは 1 分ごとに重大な神経学的損傷につながる可能性があるため、迅速な画像読影が現代の脳卒中ケアの重要な要素となっています。

脳卒中後処理ソフトウェアは、脳血流、組織灌流、梗塞体積、血管閉塞の検出に関連する複雑な計算を自動化することで、画像解析に必要な時間を大幅に短縮します。医療機関では、より迅速な治療決定をサポートし、患者の転帰を改善するために、これらのテクノロジーの導入が増えています。

脳卒中管理ガイドラインに対する意識の高まりにより、病院や脳卒中専門センター全体でのソフトウェアの導入がさらに加速しています。高度なアルゴリズムにより、臨床医は血栓除去術や血栓溶解療法の治療候補をより確実に特定できるようになります。総合的な脳卒中センターの拡大、CTおよびMRIシステムの可用性の向上、AI支援診断の広範な利用により、脳卒中後処理ソフトウェア市場調査レポートおよび脳卒中後処理ソフトウェア業界レポート内の需要が引き続き強化されています。

拘束

高い実装コストと統合コスト

脳卒中後処理ソフトウェア市場に影響を与える主な制約の1つは、ソフトウェアの導入、統合、トレーニング、およびメンテナンスに関連する多額のコストです。医療機関は、特にリソースに制約のある環境で高度な画像分析プラットフォームを導入する際に、多額の財政的負担に直面することがよくあります。

既存の病院情報システム、放射線科ワークフロー、画像インフラストラクチャとの統合には、広範なカスタマイズと技術サポートが必要になる場合があります。小規模な医療施設では、プレミアム ソフトウェア ソリューションの導入が制限される予算制限に遭遇することがよくあります。ライセンス料、ソフトウェアのアップグレード、サイバーセキュリティへの投資、人材トレーニングの費用が総所有コストにさらに寄与します。

複数の画像モダリティを統合ワークフローに統合する複雑さによって、運用上の課題も生じる可能性があります。規制遵守要件と検証手順により、実装のスケジュールと費用が増加します。ヘルスケア システムの開発では、利用できる高度な画像機器が限られているため、ソフトウェアの利用がさらに制限されます。これらの要因が集合的に導入障壁を生み出し、脳卒中後処理ソフトウェア市場規模に影響を与え、特定のヘルスケア分野での普及を制限します。

機会

人工知能とテレストロークネットワークの拡大

人工知能は、脳卒中後処理ソフトウェア市場内で活動する参加者に大きな機会をもたらします。 AI 対応プラットフォームは、大規模な画像データセットを迅速に処理し、異常を特定し、医師の診察のために重要な症例に優先順位を付けることができます。機械学習モデルの継続的な改善により、診断の精度が向上し、解釈のばらつきが軽減されています。

テレストロークネットワークの拡大により、さらなる成長の機会が生まれています。遠隔診療プログラムでは、神経内科医、放射線科医、救急医の間でのリアルタイムの連携を促進するために、高度な画像処理ソフトウェアへの依存がますます高まっています。これらのネットワークは、専門的な脳卒中治療を十分なサービスが受けられていない地域や地域病院に拡大するのに役立ちます。

クラウドベースのイメージング ソリューションに対する需要の高まりが、市場機会をさらに後押ししています。医療提供者は、安全な画像共有、集中分析、リモート アクセスを可能にするプラットフォームを求めています。相互運用性、自動化、予測分析に投資しているソフトウェア ベンダーは、新たな脳卒中後処理ソフトウェア市場の機会を活用する有利な立場にあります。精密医療と個別化された治療計画の採用の増加も、市場全体のイノベーションを刺激すると予想されます。

チャレンジ

データセキュリティ、規制遵守、ワークフローの標準化

脳卒中後処理ソフトウェア市場が直面する大きな課題には、進化する医療規制へのコンプライアンスを維持しながらデータセキュリティを確保することが含まれます。脳卒中画像プラットフォームは機密性の高い患者情報を処理するため、医療機関にとってサイバーセキュリティ保護が最優先事項となっています。

クラウド展開モデルでは、データ ストレージ、送信セキュリティ、アクセス制御に関連する追加の懸念事項が生じます。医療提供者は、不正アクセスを防止し、患者の機密性を保護するために、包括的な安全対策を導入する必要があります。コンプライアンス要件は地域によって異なるため、国際市場の拡大を求めるソフトウェア開発者にとっては複雑さが生じています。

ワークフローの標準化には別の課題があります。病院では多くの場合、多様な画像機器、ソフトウェア プラットフォーム、臨床プロトコルを利用しているため、相互運用性が困難になっています。イメージング品質、スキャン手順、レポート標準の変動は、ソフトウェアのパフォーマンスとユーザーの採用に影響を与える可能性があります。ベンダーは、進化するイメージング テクノロジーや医療インフラストラクチャとの互換性を維持するために、ソリューションを継続的に更新する必要があります。これらの課題に対処することは、脳卒中後処理ソフトウェア市場予測と脳卒中後処理ソフトウェア市場シェアの長期的な成長を維持するために依然として不可欠です。

ストローク後処理ソフトウェア市場セグメンテーション

インストールによる

デスクトップベースの脳卒中後処理ソフトウェアは、世界の脳卒中後処理ソフトウェア市場シェアの約 68% を占めています。これらのソリューションは、その高い処理能力、広範な視覚化ツール、および画像インフラストラクチャとの直接統合により、病院、総合脳卒中センター、および大規模な画像診断施設の間で依然として好まれている選択肢です。デスクトップ設置は、急性期脳卒中診断に不可欠な高度な画像再構成、灌流解析、血管セグメンテーション、および治療計画機能をサポートします。

医療提供者は、CT および MRI システムによって生成された大規模な画像データセットを処理するためにデスクトップ プラットフォームに依存し続けています。これらのソリューションは、より優れた計算能力を提供し、放射線科医や神経科医が使用する高度な分析ワークフローをサポートします。デスクトップ ソフトウェアは通常、放射線科内に導入されており、高性能ワークステーションで画像検査を迅速に処理し、詳細な臨床洞察を提供できます。このセグメントは、病院環境での確立された存在感と既存のイメージングエコシステムとの互換性により、脳卒中後処理ソフトウェア市場レポートで支配的な地位を維持し続けています。

携帯電話とタブレットは、脳卒中後処理ソフトウェア市場規模の約 32% を占めています。このセグメントは、リモート アクセシビリティ、テレストローク サービス、医師による迅速なコミュニケーションに対する需要の高まりにより、採用が増加しています。モバイル対応ソフトウェアを使用すると、神経内科医や脳卒中専門医は、物理的な場所に関係なく、画像診断結果を確認し、アラートを受け取り、共同で治療決定を行うことができます。

医療機関は、臨床応答時間を短縮するために、脳卒中の緊急ワークフローにモバイル ソリューションを組み込むことが増えています。高度なモバイル アプリケーションにより、灌流マップ、血管画像、自動診断レポートへのアクセスが提供されます。これらの機能は、重要な介入期間中の迅速な治療決定をサポートします。遠隔医療インフラが世界的に拡大し、医療提供者がワークフローの柔軟性を優先するにつれ、モバイル展開は脳卒中後処理ソフトウェア業界分析の重要な要素となっています。クラウド接続と安全なデータ伝送の継続的な改善により、先進医療市場と新興医療市場の両方での採用が強化されることが予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

モダリティ別

CT スキャンベースのアプリケーションは、脳卒中後処理ソフトウェア市場の約 61% を占めています。 CT イメージングは、広く利用可能であり、取得速度が速く、緊急治療の決定をサポートできるため、依然として急性脳卒中診断で最も一般的に利用されているモダリティです。 CT イメージング用に設計された脳卒中後処理ソフトウェアにより、自動灌流評価、血管分析、梗塞推定、出血検出が可能になります。

医療機関は、救急部門内での迅速な患者評価を容易にするため、CT ベースのソフトウェア ソリューションを優先します。自動処理機能は、臨床医が解釈の遅れを最小限に抑えながら、血栓除去術および血栓溶解療法の適格性を判断するのに役立ちます。 CT 潅流技術と AI を活用した画像解析の継続的な進歩により、診断の精度とワークフローの効率が向上しています。このセグメントは、高速で信頼性の高い脳卒中評価ツールに対する需要の増加により、依然として脳卒中後処理ソフトウェア市場の成長の基礎となっています。

MRI ベースのアプリケーションは、脳卒中後処理ソフトウェア市場シェアの約 39% を占めています。 MRI は脳組織の詳細な視覚化を提供するため、脳卒中の重症度、病変の特徴、治療結果を評価する上で非常に価値があります。 MRI の後処理ソフトウェアは、高度な拡散イメージング、灌流研究、組織生存率評価をサポートします。

多くの専門神経センターは、包括的な脳卒中評価と追跡モニタリングのために MRI ソフトウェア プラットフォームに依存しています。詳細な解剖学的および機能情報を生成する機能は、治療計画と患者管理の改善に貢献します。高度な MRI システムの可用性の増加と高精度診断に対する需要の高まりが、市場の拡大を支え続けています。 MRI に焦点を当てたソフトウェア ソリューションは、人工知能と自動レポート機能の統合を通じてますます洗練されています。

タイプ別

虚血性脳卒中分析ソフトウェアは、脳卒中後処理ソフトウェア市場の約 72% を占めています。この優位性は、世界中で虚血性脳卒中の有病率が高いことを反映しています。これらのソフトウェア ソリューションは、脳灌流の評価、血管閉塞の特定、梗塞中心体積の推定、および救済可能な組織の決定に重点を置いています。

医療提供者は、虚血性脳卒中分析ツールを活用して、迅速な治療決定をサポートし、臨床転帰を改善します。自動化されたアルゴリズムにより、画像の解釈時間が大幅に短縮され、診断の一貫性が向上します。 AI を活用した分析、視覚化テクノロジー、ワークフロー統合の継続的な改善により、病院や脳卒中センター全体で虚血性脳卒中ソフトウェアに対する強い需要が高まっています。このセグメントは、緊急脳卒中管理において重要な役割を果たしているため、依然として脳卒中後処理ソフトウェア市場調査レポート活動の中心となっています。

出血性脳卒中分析ソフトウェア: 出血性脳卒中分析ソフトウェアは、脳卒中後処理ソフトウェア市場規模の約 28% を占めています。これらのソリューションは、頭蓋内出血を検出し、血腫の特徴を評価し、治療計画をサポートするように設計されています。管理アプローチは虚血性脳卒中介入とは大きく異なるため、出血性脳卒中を正確に特定することが不可欠です。

ソフトウェア プラットフォームには、緊急診断と臨床上の意思決定をサポートする自動出血検出機能がますます組み込まれています。高度な視覚化および定量化ツールにより、臨床医は出血の進行を評価し、治療効果を監視することができます。出血性脳卒中管理に対する意識の高まりと画像解析の改善により、世界中の医療機関のセグメントの成長が引き続きサポートされています。

最終用途別

病院は脳卒中後処理ソフトウェア市場シェアの約 74% を占めています。急性脳卒中治療は主に、画像診断装置、多分野のチーム、介入機能への迅速なアクセスが利用できる病院内で提供されます。病院では、診断効率を向上させ、治療ワークフローを合理化するために、高度なソフトウェア ソリューションを導入するケースが増えています。

総合的な脳卒中センターは、CT および MRI 分析、自動通知、臨床意思決定サポートを統合できる高度な後処理プラットフォームを主に採用しています。治療の遅れを減らし、患者の転帰を改善することが重視されるようになり、高度な画像処理ソフトウェアへの投資が引き続き促進されています。病院での採用は、依然として脳卒中後処理ソフトウェア市場の見通しと業界分析に大きく貢献しています。

脳卒中後処理ソフトウェア市場の地域別展望

North America Stroke Post Processing Software Market Market Share, 2026 (%)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米は世界の脳卒中後処理ソフトウェア市場シェアの約 41% を占めています。この地域は、高度な医療インフラ、CTおよびMRIシステムの広範な導入、人工知能技術の強力な導入の恩恵を受けています。医療提供者は、診断速度を向上させ、急性脳卒中介入のワークフローをサポートするソフトウェア ソリューションに積極的に投資しています。

この地域には、専門の脳卒中センターが集中しており、高度な救急医療サービス、強力な臨床研究活動からも恩恵を受けています。イメージング技術の継続的な革新とテレストローク ネットワークの採用増加が市場の発展に貢献しています。北米は依然として脳卒中後処理ソフトウェア市場洞察と市場予測活動に主要な貢献国です。

ヨーロッパ

ヨーロッパは世界の脳卒中後処理ソフトウェア市場の約29%を占めています。脳卒中の早期診断、神経学的ケアサービスの拡大、画像インフラの近代化がますます重視され、地域の成長を支えています。治療効率と臨床転帰を向上させるために、この地域の医療システムでは自動画像化ソリューションの採用が増えています。

ヨーロッパの医療提供者は、相互運用性、規制遵守、証拠に基づいた治療決定をサポートするソフトウェア プラットフォームを優先しています。デジタルヘルスケアへの取り組みと AI を活用した診断への継続的な投資が、地域全体の強い需要に貢献しています。ヨーロッパは依然としてソフトウェアの革新と臨床実装にとって重要な市場です。

ドイツの脳卒中後処理ソフトウェア市場

ドイツは欧州の脳卒中後処理ソフトウェア市場の約 26% を占めています。この国はヨーロッパで最も先進的な医療システムを維持しており、デジタル画像技術の積極的な導入を実証しています。病院や神経センターは、脳卒中の診断と治療計画をサポートするための高度なソフトウェア ソリューションへの投資を続けています。

強力な臨床研究能力と高度な画像機器の広範な導入が、ドイツのリーダー的地位に貢献しています。医療提供者は、ワークフローの最適化、診断の精度、人工知能テクノロジーの統合を重視しています。医療機関とテクノロジー開発者間の協力関係の拡大は、継続的な市場の進歩をサポートします。

英国の脳卒中後処理ソフトウェア市場

英国は欧州の脳卒中後処理ソフトウェア市場の約 21% を占めています。脳卒中治療経路を改善し、治療の遅れを減らすための国の取り組みにより、高度な画像ソフトウェア プラットフォームの導入が促進されています。病院では、脳卒中の緊急管理をサポートするために自動分析ツールをますます活用しています。

デジタルヘルスケア戦略と遠隔医療サービスの導入の拡大により、市場開発がさらに強化されています。医療機関は、診断効率を向上させ、多分野のコラボレーションを促進するテクノロジーへの投資を続けています。英国は、欧州脳卒中後処理ソフトウェア産業レポートにおいて依然として重要な市場です。

アジア太平洋地域

アジア太平洋地域は、世界の脳卒中後処理ソフトウェア市場シェアの約 22% を占めています。この地域では、脳卒中罹患率の増加、医療インフラの拡大、デジタル医療変革への投資の増加により、高度な神経画像技術の導入が大幅に進んでいます。この地域の国々は、病院や診断施設の近代化を通じて脳卒中治療能力を強化しています。医療提供者は、脳卒中緊急治療中の迅速な画像分析と臨床上の意思決定をサポートするソフトウェア ソリューションを導入することが増えています。

この地域は、脳卒中の早期介入に関する意識の高まりと、CT および MRI システムの利用可能性の向上から恩恵を受けています。政府が支援する医療イニシアチブ、遠隔医療サービスの拡大、医療における人工知能アプリケーションへの注目の高まりにより、需要が高まっています。病院や神経センターは、ワークフローの効率と治療成果を向上させる自動画像解析プラットフォームへの投資を続けています。アジア太平洋地域は、依然として脳卒中後処理ソフトウェア市場分析および脳卒中後処理ソフトウェア市場展望の中で最も急速に進化している地域の1つです。

日本の脳卒中後処理ソフトウェア市場

日本はアジア太平洋地域の脳卒中後処理ソフトウェア市場の約 24% を占めています。この国の先進的な医療システム、高齢化、技術革新への重点が、脳卒中画像処理ソフトウェアに対する大きな需要に貢献しています。医療機関は、虚血性脳卒中や出血性脳卒中状態の迅速な特定をサポートする高度な診断ソリューションを積極的に採用しています。

日本の病院では、診断効率を向上させ、臨床作業負荷を軽減するために、人工知能技術を放射線科のワークフローに統合するケースが増えています。この国は、高度な画像機器の大規模な配備を維持し、医療のデジタル化への投資を続けています。医療提供者と技術開発者の間の協力関係の拡大により、脳卒中の診断と治療計画における革新がサポートされています。日本は、アジア太平洋地域内の脳卒中後処理ソフトウェア市場調査レポート活動に引き続き重要な貢献者です。

中国の脳卒中後処理ソフトウェア市場

中国はアジア太平洋地域の脳卒中後処理ソフトウェア市場の約 36% を占めています。この国では、医療インフラ、特に高度な画像診断サービスが大幅に拡大しています。脳卒中発生率の上昇と早期介入に対する意識の高まりにより、自動画像解析プラットフォームの導入が加速しています。

主要都市中心部の医療提供者は、診断の精度を高め、患者管理を改善するために、人工知能対応のソフトウェア ソリューションを導入するケースが増えています。医療の近代化とデジタル変革を支援する政府の取り組みは、引き続き高度な医療技術の導入を奨励しています。病院ネットワークの拡大、医療イノベーションへの投資の拡大、遠隔医療サービスの利用増加により、中国は脳卒中後処理ソフトウェア業界分析の主要な成長センターとしての地位を確立しています。

世界のその他の地域

その他の国は、世界の脳卒中後処理ソフトウェア市場シェアの約 8% を占めています。この地域にはラテンアメリカ、中東、アフリカが含まれており、医療システムが画像診断機能を拡大し続けています。導入レベルは先進地域に比べて依然として低いものの、医療インフラへの投資の増加が市場の発展を支えています。

医療提供者は、診断性能を向上させ、より良い治療結果をサポートするために、高度な脳卒中画像ソリューションを徐々に導入しています。民間医療施設の拡大、脳卒中管理に関する意識の高まり、画像技術の利用可能性の向上が市場の成長に貢献しています。国際的なテクノロジーパートナーシップと医療の近代化への取り組みにより、先進的なソフトウェア プラットフォームへのアクセスが向上し続けています。医療システムが進化するにつれて、自動脳卒中画像解析ソリューションの需要は新興市場全体で強化されることが予想されます。

ストローク後処理ソフトウェアのトップ企業のリスト

- ブレインミックス

- 株式会社ビズ・アイ

- ゼネラル・エレクトリック社

- 株式会社アイスキーマビュー

- シーメンス

市場シェア上位 2 社

- ブレインミックス – 24%

- Viz.Ai, Inc. – 21%

投資分析と機会

脳卒中後処理ソフトウェア市場は、迅速な脳卒中診断に対する需要の高まりと医療における人工知能の実装の拡大により、投資を引きつけ続けています。投資家は、臨床ワークフローの効率と治療成果を向上させることができる自動画像分析ソリューションを開発している企業に注目しています。クラウドベースの導入モデル、高度な分析、統合診断プラットフォームには大きなチャンスが存在します。

医療提供者は、遠隔コラボレーション、テレストローク サービス、リアルタイムの意思決定サポートをサポートするソフトウェア ソリューションをますます求めています。こうした傾向は、市場内での拡大を追求するテクノロジープロバイダーや投資家にとって有利な条件を生み出します。医療システムが診断機能を最新化し、高度な画像技術へのアクセスを拡大することで、新興経済国にも大きなチャンスがもたらされます。

ソフトウェア開発者、医療機関、画像機器メーカー間の戦略的パートナーシップがイノベーションを推進し続けています。 AI 対応アプリケーション、ワークフロー自動化テクノロジー、相互運用性ソリューションへの投資活動は特に活発です。脳卒中治療の経路がますますデータ主導型になるにつれ、洗練されたソフトウェア プラットフォームに対する需要が継続的な市場拡大と技術開発をサポートすると予想されます。

新製品開発

脳卒中後処理ソフトウェア市場では、イノベーションが依然として主要な焦点となっています。ソフトウェア開発者は、脳卒中関連の異常をより迅速かつ正確に特定できる高度な人工知能アルゴリズムを導入しています。自動化された病変検出、血管閉塞解析、および灌流マッピング技術により、診断効率が向上し続けています。

新製品開発戦略では、クラウドネイティブ アーキテクチャがますます一般的になりつつあります。これらのプラットフォームは、安全なデータ共有、リモート画像アクセス、医療ネットワーク全体のシームレスな統合を促進します。医師の迅速なコミュニケーションや緊急治療の調整をサポートするために、モバイル アクセシビリティ機能も強化されています。

開発者は、予測分析、自動レポート機能、高度な視覚化ツールを次世代ソフトウェア プラットフォームに組み込んでいます。 3 次元画像再構成と機械学習ベースの治療推奨がさらに普及してきています。これらのイノベーションは、臨床上の意思決定の改善をサポートし、病院や診断センター全体での脳卒中画像ソフトウェア ソリューションの価値提案を強化します。

最近の 5 つの動向 (2023 ~ 2025 年)

- Brainomix は、2023 年に自動灌流分析機能を強化して、人工知能ベースの脳卒中イメージング プラットフォームを拡張しました。

- Viz.Ai は、2024 年に脳卒中チームのコミュニケーションと治療計画を加速するように設計された、アップグレードされたワークフロー調整機能を導入しました。

- シーメンスは、2024 年中に高度な MRI イメージング システムと脳卒中後処理ソフトウェア プラットフォーム間の統合を強化しました。

- General Electric Company は、2025 年に画像診断ソフトウェア ポートフォリオ内で AI 支援ニューロイメージング機能を拡張しました。

- ISchemaView は、2025 年に複数施設の脳卒中ケア ネットワークをサポートするために、改良されたクラウドベースの画像解析機能を導入しました。

レポートの対象範囲

この脳卒中後処理ソフトウェア市場レポートは、業界構造、技術開発、競争環境、セグメンテーション傾向、および地域パフォーマンスの包括的な分析を提供します。このレポートは、世界中の医療システムにわたる主要なソフトウェア導入モデル、画像モダリティ、臨床アプリケーション、およびエンドユーザーの導入パターンを評価しています。

カスタマイズのご要望 広範な市場洞察を得るため。

この研究では、人工知能の進歩、脳卒中の迅速診断に対する需要の増加、遠隔医療サービスの成長など、市場の拡大に影響を与える要因を調査しています。推進要因、制約、機会、課題を詳細に評価することで、進化する業界のダイナミクスについての洞察が得られます。このレポートでは、主要企業の競争上の地位、イノベーション戦略、投資傾向、製品開発活動についてもレビューしています。

地域分析では、北米、ヨーロッパ、アジア太平洋、その他の世界の市場をカバーし、ドイツ、英国、日本、中国の国レベルの発展に焦点を当てています。このレポートは、医療提供者、投資家、技術開発者、画像機器メーカー、および実用的な脳卒中後処理ソフトウェア市場洞察と脳卒中後処理ソフトウェア市場機会を求める関係者に貴重な情報を提供します。

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。