腫瘍学におけるAI市場規模、シェアおよび業界分析、コンポーネント別(ハードウェア/デバイスおよびソフトウェアおよびサービス)、展開別(クラウドベース、オンプレミスおよびハイブリッド)、テクノロジー別(機械学習および深層学習、自然言語処理およびその他)、適応症別(乳がん、肺がん、前立腺がん、結腸直腸がん、脳腫瘍およびその他)、アプリケーション別(スクリーニングおよび診断、病理学、放射線)腫瘍学、臨床意思決定支援および治療法の選択など)、エンドユーザー別(製薬会社およびバイオテクノロジー企業、医療提供者など)、および地域予測、2026 ~ 2034 年

腫瘍学における AI 市場の概要

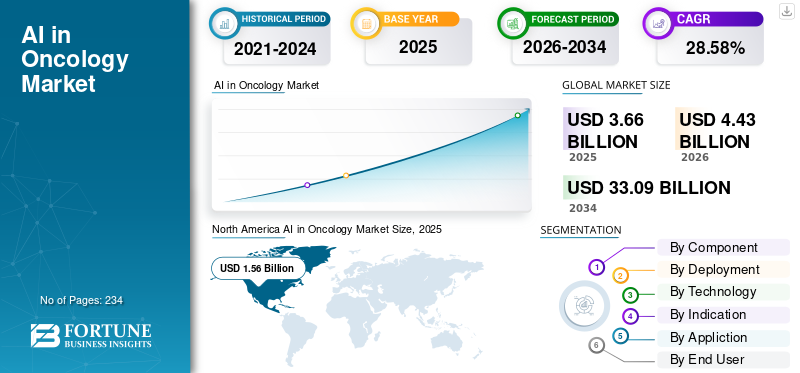

2025年の腫瘍学におけるAI市場規模は36億6,000万米ドルと評価された。同市場は、2026年の44億3,000万米ドルから2034年までに330億9,000万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は28.58%となる見込みである。2025年時点で、北米はAIを活用した腫瘍学市場において42.62%の市場シェアを占め、同市場を牽引した。

腫瘍学における AI には、主に機械学習/深層学習などの人工知能の採用が含まれます。自然言語処理がんの治療と研究を強化する。これにより、医療専門家やライフサイエンスグループががんを早期に特定し、腫瘍を正確に分類し、個別の治療法を選択し、結果を追跡することが可能になります。この市場の成長を促進する主な要因には、がんの罹患率の増加やスクリーニングプログラムによるスケーラブルな診断ツールの需要の増加、AI支援放射線医学などによる精度とスループットの向上などが含まれます。

SOPHiA GENETICS、PathAI, Inc.、Siemens Healthineers AG、Insilico Medicine などの大手企業は、市場シェアの獲得を目指して自社製品の進歩に重点を置いています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

腫瘍学における AI の市場動向

AI を活用した創薬への製薬およびバイオテクノロジーからの投資の増加が新興市場のトレンドとなっている

製薬会社やバイオテクノロジーによる AI への投資の増加により、腫瘍学における AI の顕著な傾向が確立されています。腫瘍学の研究開発は、高い失敗率、高額な治験、患者登録の低迷により、ますます限界に直面しています。バイオマーカーで定義された部分母集団が患者グループを分割しているため、スポンサーは AI を活用して、マルチモーダルデータを分析し、資格要件と大規模に適合させることで、ターゲットのがん患者をより迅速に特定しています。同時に、発見段階の早い段階で AI を利用してターゲットと仮説に優先順位を付け、ウェットラボサイクルを最小限に抑え、成功の可能性がより高い候補にリソースを集中させています。これにより、使い捨て分析からさまざまなプログラム、地域、研究設計を支援できるスケーラブルな AI システムに資金が再配分されます。その結果、データ パートナーシップ、ライセンス契約、マルチスポンサー プラットフォームが増加し、AI によって治験の実現可能性とその後の商業的地位の両方が強化されます。最終的に、これらの投資は初期のパイロット プロジェクトから企業全体にわたる包括的な R&D プロセスに発展し、ソフトウェア、サービス、データ リソースにおける継続的な市場の成長を促進します。これらの要因が、世界全体の腫瘍学 AI 市場の成長を支えています。

- たとえば、2024 年 5 月に、Precision Cancer Consortium (PCC) と Massive Bio は、大規模なマルチスポンサー (製薬) 臨床試験マッチング研究の結果を発表し、腫瘍学の試験マッチングを改善し、医薬品開発ワークフローをサポートするために AI が使用されていることに焦点を当てました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

がんの罹患率とスクリーニングプログラムの増加が市場の成長を促進

従来の放射線医学/病理学の能力は患者数と同じペースで拡大できないため、がんの発生率の増加とスクリーニング対象範囲の拡大により、医療システムはスケーラブルな診断ツールの導入を迫られています。世界的ながんの負担はすでに高く、今後急激に増加すると予測されており、そのためスクリーニング、診断、追跡調査を受ける人の数が増加しています。スクリーニングプログラムが拡大するにつれて、医療提供者は画像処理のバックログの増大と施設間での解釈のばらつきに直面しているため、人員を比例的に増やさずにトリアージ、読み取りの標準化、高リスク症例のフラグを立てることができる AI を求めています。さらに、AI 対応のワークフローは、日常的な診断ステップに臨床意思決定のサポートを組み込むことで、地域社会でより一貫したケアを提供するのにも役立ちます。これらすべての要因が累積的に市場の成長を推進します。

- たとえば、2025 年 7 月にガイジンガー社は、AI モデルを使用して EHR データを毎月評価し、マンモグラフィーの受診期限を過ぎている最もリスクの高い患者にフラグを立て、適切なスクリーニングとフォローアップに誘導する AI 対応乳がんスクリーニング プログラムを開始したと発表しました。

市場の制約

市場の成長を妨げる規制の複雑さと変動する償還経路

ベンダーは支払いを確保するために臨床的価値と経済的価値の両方を実証しながら、さまざまな承認経路をナビゲートする必要があるため、規制の複雑さと償還の一貫性のなさが腫瘍学向け AI の大きな制約となっています。これにより製品の発売が遅れ、企業は市場ごとにコンプライアンスパッケージを調整する必要が生じ、経費が増加し、収益までの時間が延長されます。買い手側では、病院は償還が明確でない場合には実装の拡大に消極的であり、AI ツールが試験段階に留まったり、部門のイノベーション費用としてのみ資金を受けたりすることになります。 AI の導入は規制されたワークフローに組み込まれるかどうかに依存しており、償還は支払者、国、さらにはコードの解釈によって異なる可能性があるため、この問題は腫瘍画像診断/病理学における AI にとってデリケートです。 これにより、市場の成長がある程度制限されることになります。

- たとえば、2025 年 1 月、欧州委員会の医療機器調整グループと AI 委員会は、EU AI 法と EU 医療機器規制 (MDR) の相互作用に関するガイダンスを発行し、AI 医療製品は 2 つの重複する制度に準拠する必要がある可能性があることを強調し、欧州に参入/事業を展開する AI ベンダーにとって文書化と適合性の複雑さが増大しました。

市場機会

クラウド コンピューティングおよびエッジ デバイスとの統合により市場成長の機会がもたらされる

クラウド コンピューティングとエッジ デバイスを組み合わせることで、AI 主導の腫瘍学に大きな市場機会が生まれます。これは、拡張性と臨床的実現可能性という、展開に対する 2 つの主な障害に同時に対処します。クラウド プラットフォームは、現場での大規模な IT 労働を必要とせずに、一元化されたモデル管理、オーケストレーション、および迅速な更新を提供することで、複数の施設の病院ネットワークと画像チェーンにわたる AI の導入を促進します。同時に、エッジ デバイスはスキャナー (CT/MRI/マンモグラフィー) 近くでの低遅延推論を促進し、必要に応じて機密画像をローカルに維持することを支援し、帯域幅の制限を最小限に抑え、データ ガバナンスの問題を軽減します。このエッジツークラウドのアプローチにより、接続が不安定でも AI が動作し続けることができるため、大量の画像処理施設の信頼性が向上します。腫瘍学スクリーニングと追跡画像処理量の増加に伴い、プロバイダーは費用を管理しながら複数の拠点にわたるトリアージとレポートを標準化するための SaaS およびエッジ ソリューションに傾いています。これらすべての要因が今後数年間の市場の成長を促進するでしょう。

- たとえば、2025 年 3 月に GE HealthCare は、「エッジ」機能 (ストレージ、VNA、およびデータ移行) 医療組織全体での展開をサポートし、画像処理ワークフローを合理化します。

市場の課題

高額な導入コストとITインフラストラクチャの要件が市場成長の課題

多額の導入費用と IT インフラストラクチャのニーズは、腫瘍科、特に小規模病院では AI を大規模に効果的に運用するために不可欠なデジタル インフラストラクチャを備えていないことが多いため、AI にとって大きな課題となっています。多くの腫瘍学 AI ソリューションは、堅牢な PACS/LIS/EHR 統合、安全なデータ パイプライン、十分な帯域幅/ストレージ、継続的なモニタリングに依存しています。つまり、全体のコストにはライセンスだけでなく、インターフェイス、サイバーセキュリティ、計算、ワークフローの再設計、トレーニングも含まれます。さらに、小規模な病院は通常、合理化された IT チームと限られた資本/運営予算を抱えているため、調達サイクルが延長され、AI の強化ではなく重要なシステムに注力せざるを得なくなります。 AI モデルが効果的であっても、古いシステム、データ品質の問題、ガバナンス手順の欠如によって実装が妨げられる可能性があり、その結果、パイロットから運用までのブロックが発生します。これにより、地域の拡大が遅れ、不均一な普及が生じ、大規模なネットワークがコミュニティ サイトよりも早く進歩し、短期的には対応可能な市場全体の転換が制限されます。すべての要因が累積的に市場の成長に影響を与えます。

- たとえば、2025 年 6 月に The Lancet eClinicalMedicine に掲載された研究によると、胸部診断 (肺がん関連のワークフローを含む) 用の AI の調達と早期導入は、古い IT システムとの調和、ガバナンス、NHS トラスト全体での運用展開の複雑さなどの課題により、予想よりも困難でした。

セグメンテーション分析

コンポーネント別

部門別の成長を促進するためにソフトウェア導入数を増加

コンポーネントに基づいて、市場はハードウェア/デバイスとソフトウェアとサービスに分けられます。

ソフトウェアおよびサービス部門は、腫瘍学分野の AI 市場で最大の世界シェアを獲得しました。病院や画像センターを含むほとんどの購入者は、AI をサブスクリプションまたはモジュラー ライセンス (病理 AI、画像トリアージ、CDS、治験マッチング) として購入することが増えており、これにより複数の施設に拡張でき、反復可能な年間収益が得られます。さらに、運営会社間のコラボレーションやパートナーシップの増加もセグメントの成長を支えました。

- たとえば、2025 年 3 月、フィリップスは Ibex Medical Analytics とのパートナーシップを拡大し、AI 対応の医療を加速するために Philips IntelliSite Pathology Solution のアップデートをリリースしたと発表しました。デジタル病理学がん診断のワークフロー。

ハードウェア/デバイス部門は、予測期間中に 24.16% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

展開別

クラウドベースのソリューションへの注目の高まりがセグメントの優位性を支えた

導入に基づいて、市場はクラウドベース、オンプレミス、ハイブリッドに分類されます。

オンプレミス部門は、2025 年に最大の市場シェアを獲得すると予想されています。これは、多くのがんワークフローが従来の PACS/LIS/EHR システムとの緊密な統合に依存しているという事実に起因しており、AI が病院のファイアウォールの内側で実行されると、多くの場合、よりシンプルになります。オンプレミスのセットアップは、監査証跡、アクセス制御などの厳格なガバナンス要件を満たすのに役立ち、プロバイダーはサイバーセキュリティの強化と規制された臨床ワークフローの変更管理をより直接的に制御できるようになります。さらに、このセグメントは2026年には45.0%のシェアを獲得する予定です。

- たとえば、2024 年 10 月に European Radiology に掲載された研究では、放射線医学レポートを自動的に構造化するために、オンプレミスのプライバシーを保護する大規模言語モデル (ローカルでホストされる Llama-2) を評価しました。

クラウドベースのセグメントは、予測期間中に 37.10% の CAGR で増加すると予想されます。

テクノロジー別

さまざまなアプリケーションでの利用率が高く、機械学習と深層学習のセグメントの成長を促進

テクノロジーの観点から市場は次のように分けられます。機械学習&ディープラーニング、自然言語処理など。

機械学習とディープラーニングのセグメントは、2025 年の世界市場を支配しました。ML/DL は、PACS/LIS/TPS に統合されると、繰り返しライセンスを使用して大量のケースで継続的に実行できるため、サイト間でうまく拡張できます。また、ユースケースは、検出、セグメンテーション、分類、定量的スコアリングのディープ ニューラル ネットワークに依存しており、パフォーマンスの向上がスループットと一貫性の向上に直接変換されます。さらに、このセグメントは2026年には64.9%のシェアを獲得する予定です。

- たとえば、2025 年 4 月にペイジ氏は、米国 FDA がペイジ PanCancer Detect にブレークスルー デバイスの指定を与えたと発表しました。これは、複数の組織および臓器タイプにわたる疑わしいがん病巣の検出を支援するように設計された AI 支援病理学アプリケーションであり、深層学習ベースの腫瘍診断に対する規制および商業的な勢いが継続していることを示しています。

自然言語処理セグメントは、予測期間中に 32.07% の CAGR で増加すると予想されます。

適応症別

乳がん分野の成長を促進するためにスクリーニングプログラムへの注目が高まる

適応症に関しては、市場は乳がん、肺がん、前立腺がん、結腸直腸がん、脳腫瘍などに分かれています。

乳がんセグメントは、2025 年に世界市場で最高のシェアを獲得しました。乳がんセグメントは標準化されたスクリーニング フットプリント (マンモグラフィー) が最大であるため、AI を迅速に拡張できる日常診断量が最も多くなっています。画像処理経路も比較的構造化されており(BI-RADS スタイルのワークフロー)、病院や画像処理チェーン全体でのトリアージ、検出サポート、リスク予測のための ML モデルのトレーニング、検証、展開が容易になります。乳がんプログラムは、より明確な品質指標 (再現率、検出率、がん間隔) を持つ傾向があるため、医療提供者は ROI を定量化し、他の多くのがんよりも早く調達を正当化できます。さらに、乳房ケアの経路では一般的に放射線学、病理学、長期的な追跡調査が組み合わされており、エンドツーエンドのワークフローの一貫性を向上させる AI に対する強い需要が生じています。さらに、このセグメントは2026年には23.6%のシェアを獲得する予定です。

- たとえば、2025 年 6 月に Clairity は、定期的なスクリーニングマンモグラフィーから女性の 5 年間の乳がんリスクを予測するように設計された AI プラットフォームである CLAIRITY BREAST について、米国 FDA の De Novo 認可を発表しました。

肺がんセグメントは、予測期間中に 31.04% の CAGR で増加すると予想されます。

用途別

治療経路での多用によりスクリーニングおよび診断部門の成長を促進

アプリケーションに基づいて、市場はスクリーニングと診断、病理学、放射線腫瘍学、臨床意思決定支援 (CDS) と治療法の選択、患者モニタリング、創薬と開発、臨床試験マッチングと患者の層別化など。

スクリーニングおよび診断セグメントは、2025 年に世界市場で最高のシェアを獲得しました。これらのワークフローは、マンモグラフィー、LDCT、CT/MRI フォローアップなど再現性も高いため、AI ツールを多くのスキャナーやサイトに展開して、繰り返しの高スループットの使用を生み出すことができます。また、既存の PACS/放射線学のワークフローにも自然に統合され、画像センター全体での導入が促進されます。がんの発生率とスクリーニング件数が増加するにつれて、拡張性の高い診断サポートが、専門家の人員を比例的に増やさずに処理能力を拡大するための最も迅速な手段となります。さらに、このセグメントは2026年には18.3%のシェアを獲得する予定です。

- たとえば、2025 年 4 月、大学病院クリーブランド医療センターは、低線量 CT スクリーニングのワークフローをサポートするために肺がんの早期発見のための AI プログラムを起動したと発表しました。

患者監視セグメントは、予測期間中に 35.04% の CAGR で増加すると予想されます。

による終わりユーザー

医療従事者による AI の高度な活用により、セグメントのリーダー的地位をサポート

エンドユーザーに基づいて、市場は次のように分類されます。医薬品バイオテクノロジー企業、医療提供者、学術研究機関、診断研究所など。

2025 年には、医療提供者セグメントは世界市場で主導的な地位を占めました。これらは、スクリーニング/診断、病理検査、放射線治療計画、治療法の選択などの大量の臨床ワークフローを管理するために AI が毎日使用される主要な治療ポイントです。さらに、病院やがんネットワークでは、PACS/LIS/EHR と統合されたエンタープライズ プラットフォームとして AI を導入するケースが増えており、これにより、医療システム内の契約額の増加と複数施設の拡張が促進されます。さらに、このセグメントは2026年には46.6%のシェアを獲得する予定です。

- たとえば、2024 年 10 月に GE ヘルスケアは、マルチモーダルな患者データを 1 つの縦断的なビューに統合し、医療チームをサポートする (適切な可能性がある臨床試験の表面化を含む) ように設計されたクラウドファーストの AI アプリケーションである CareIntellect for Oncology を発表しました。タンパ総合病院とテキサス大学サウスウェスタン医療センターが初期の評価者として指名されました。

さらに、製薬およびバイオテクノロジー企業は、予測期間中に 31.49% の成長率を目撃すると予測されています。

腫瘍学市場の地域別展望における AI

地理的に、市場はアジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東およびアフリカに分割されます。

北米

North America AI in Oncology Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2024年に13億ドルに達し、世界市場をリードしました。 2025 年にも、この地域は 15 億 6,000 万米ドルで引き続き首位の座を維持しました。北米は、AI プロバイダー、画像ネットワーク、支援的な償還ポリシーが集中しているため、最前線に立っています。

腫瘍学市場における米国の AI

米国は北米市場を独占しており、分析的には 2026 年の市場規模は約 17 億 3,000 万米ドルと概算でき、世界市場の約 39.1% を占めます。

ヨーロッパ

ヨーロッパ市場は、予測期間中に21.15%のCAGRで成長すると予想されます。この地域は、全地域の中で第 2 位の地位を獲得すると予想されています。欧州の成長は、デジタル病理学の拡大と公的システム全体にわたるがん経路の標準化、高い放射線治療フットプリント、データガバナンスと連携モデルへの注目の高まりによって支えられています。

英国の腫瘍学市場における AI

2026 年の英国市場は約 2 億 5,000 万ドルと推定されており、世界収益の約 5.7% に相当します。

ドイツの腫瘍学市場における AI

ドイツ市場は、2026 年に約 2 億 9 千万米ドルに達すると予測されており、これは世界売上高の約 6.6% に相当します。

アジア太平洋地域

アジア太平洋市場は、2026 年までに評価額が 8 億米ドルに達すると予想されており、世界のセクターで 3 番目に大きな地域となります。この地域では、がん症例と画像診断量が大幅に増加し、先進国市場でのクラウド/ハイブリッド病院 IT の使用が急増し、バイオ医薬品への資金提供とともに地域の臨床試験への関与が高まっています。

がん市場における日本のAI

2026 年の日本市場は約 1 億 8,000 万米ドルと推定され、世界収益の約 4.0% を占めます。

腫瘍学市場における中国のAI

中国市場は、2026 年に約 20 万米ドルの収益に達すると予測されており、これは世界売上高の約 4.6% に相当します。

インドの腫瘍学市場における AI

2026 年のインド市場は約 1 億 6,000 万米ドルと推定され、世界収益の約 3.5% を占めます。

ラテンアメリカ、中東、アフリカ

中東、アフリカ、ラテンアメリカ地域は、予測期間を通じて成長が鈍化すると予想されます。ラテンアメリカの市場は、2026年までに3億2,000万米ドルの評価額に達すると予測されています。主要な病院、がん治療センター、国民医療改革への取り組み、トップ私立病院ネットワークの腫瘍科施設のアップグレード、画像処理および放射線治療機能の強化などの重要な要素が市場の拡大を推進すると予想されています。

中東およびアフリカ地域では、GCC市場は2026年までに約0.8億米ドルに達すると予測されており、これは世界収益の約1.7%に相当します。

競争環境

主要な業界プレーヤー

スケーラブルなAIワークフローと設置拠点数に注力し、大手企業の市場シェアを強化

世界の腫瘍学 AI 市場の競争環境は非常に細分化されており、既存の大手医療技術企業、高精度腫瘍学データ プレーヤー、専門 AI ソフトウェア ベンダーが画像処理、病理学、放射線療法、CDS、治験マッチングの分野で競合しています。市場の著名なプレーヤーには、Siemens Healthineers AG、Elekta、GE HealthCare、Roche、Tempus、Guardant Healthなどが含まれます。放射線腫瘍学における強力な実績、AI をエンドツーエンドのがん治療ワークフローに組み込む能力、および大規模な設置ベース放射線療法サイトは、これらの企業の優位性を支える要因の一部です。

その他の重要なプレーヤーには、Azra AI、SOPHiA GENETICS、Insilico Medicine、PathAI, Inc. などが含まれます。これらの企業は、新製品の発売、AI プラットフォームの拡張、病院や画像ネットワーク全体での採用を拡大するためのパートナーシップにますます注力しています。

- たとえば、2025 年 5 月に Viz.ai は「Viz Oncology Suite」を立ち上げ、AI を活用したプラットフォームを腫瘍学に拡張し、診断とケアの調整を加速しました。

プロファイルされた腫瘍関連企業の主要 AI リスト

- テンパス(私たち。)

- アズラ AI(私たち。)

- アイベックス メディカル アナリティクス(イスラエル)

- ソフィア ジェネティクス(米国)

- 株式会社PathAI(私たち。)

- Siemens Healthineers AG(ドイツ)

- インシリコ・メディスン(米国)

- Guardant Health, Inc.(米国)

- ホフマン・ラ・ロッシュ (スイス)

- エレクタ (スウェーデン)

主要な産業の発展

- 2025 年 11 月:オラクルとカナダがん治療研究所 (Ci4CC) は、腫瘍学、相互運用性、次世代臨床試験などにおける AI の進歩を目的とした提携を発表しました。個別化医療Ci4CC のネットワーク全体で。

- 2025 年 10 月:Dana-Farber、Fred Hutch、MSK、ジョンズ・ホプキンス大学は、AWS、Deloitte、Microsoft、NVIDIA の支援を受けて、がんデータを使用した応用 AI を加速するために Cancer AI Alliance を立ち上げました。

- 2025 年 9 月:Labcorp は、FDA 認可の VENTANA DP 600/DP 200 デジタル病理スライド スキャナーを実装するために Roche と提携し、病理医のデジタル診断と将来の AI 統合をサポートすると発表しました。

- 2025 年 6 月:PathAIは、臨床現場での一次診断を目的としたAISight DxのFDA 510(k)認可を取得したことを発表し、AIを統合できるデジタル病理学ワークフローのより広範な臨床展開を可能にしました。

- 2025 年 4 月:Precision for Medicine と PathAI は、AI を活用した臨床試験サービスと生体試料製品を推進し、試験の実現と患者層別ワークフローを強化するための提携を発表しました。

レポートの範囲

腫瘍学における世界的なAI市場分析には、レポートで取り上げられているすべての市場セグメントの市場規模と予測の広範な調査が含まれます。これは、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向に関する情報を提供します。製品の革新、規制の状況、新製品の導入などの重要な要素に関する洞察を提供します。さらに、市場内の業界における重要な進歩とともに、コラボレーション、合併と買収について概説します。世界の腫瘍学AI市場展望レポートはさらに、市場シェアと主要な積極参加者のプロフィールの詳細を含む包括的な競争状況を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 28.58% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | コンポーネント、導入、テクノロジー、適応症、アプリケーション、エンドユーザー、および地域別 |

| コンポーネント別 |

|

| 展開別 |

|

| テクノロジー別 |

|

| 適応症別 |

|

| アプリケーションによる |

|

| エンドユーザーによる |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 36 億 6000 万米ドルで、2034 年までに 330 億 9000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 15 億 6,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 28.58% の CAGR を示すと予想されます。

コンポーネント別では、ソフトウェアおよびサービス部門が市場をリードすると予想されます。

がんの発生率とスクリーニングプログラムの増加により、スケーラブルな診断ツールに対する需要が増加しており、主に市場の拡大を推進しています。

TEMPUS、Azra AI、Ibex Medical Analytics、SOPHiA GENETICS は、世界市場における著名なプレーヤーの一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 234

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。