膵臓癌治療市場規模、シェア及び業界分析:タイプ別(外分泌型及び内分泌型)、治療タイプ別(化学療法、放射線療法、その他)、エンドユーザー別(病院、クリニック、その他)、地域別予測、2026-2034年

主要市場インサイト

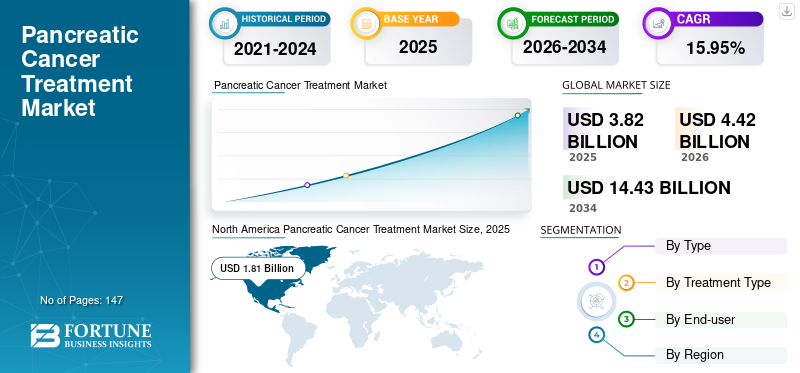

世界の膵臓がん治療市場規模は、2025年に38億2,000万米ドルと評価されました。市場は、2026年の44億2,000万米ドルから2034年には144億3,000万米ドルへと大きく拡大し、予測期間中に年平均成長率(CAGR)15.95%で成長すると見込まれています。2025年には北米が市場シェア47.5%を占め、膵臓がん治療市場を主導しました。さらに米国の膵臓がん治療市場は、先進的な医療施設の存在や診断分野における新技術の導入を背景に大幅な成長が予測されており、2032年までに市場規模は約52億5,000万米ドルに達すると見込まれています。

膵臓癌は世界的に癌死の主要原因の一つである。米国及び世界各地域における本癌の発生率増加が、治療薬需要を牽引する要因となっている。

- 例えば、GLOBOCANが発表した記事によると、2020年に米国では約56,654件の膵臓がん新規症例が報告された。さらに、米国ではがんによる死亡が47,683件発生した。

- 英国マクミランがん支援団体(Macmillan Cancer Support U.K.)の発表によれば、2019年に英国で新たに診断された膵臓がん症例は約10,500件でした。

さらに、高齢者層における罹患率は他のがん種と比較して著しく高い水準にあります。したがって、高齢者人口の増加は膵臓癌治療市場を牽引する一因である。65歳以上の高齢者層における発症率は他のがん種と比較して著しく高い。患者数の増加に伴い、治療に用いられる薬剤への需要が高まっている。これらは予測期間中の成長を促進する主な要因である。

がん治療薬の製造に携わる企業は、膵臓癌治療の新薬開発に向けた研究開発活動に注力している。さらに、市場で事業を展開する企業は、米国食品医薬品局(FDA)、英国医薬品医療製品規制庁(MHRA)など複数の規制機関から承認を取得しており、これが市場の成長を促進している。さらに、病院や診断センターではがん診断のための新たな検査技術が導入されている。診断率の向上は薬剤需要を牽引し、市場プレイヤーに機会を提供している。

- 例えば、2019年12月には米国食品医薬品局(FDA)が転移性膵臓がん患者の治療にオラパリブの適用を承認した。

パンデミック期間中、がん検診の患者来院数は減少した。これは、これらの検査を実施する人員が限られていたためである。さらに、複数の国の政府が新規規制を導入したことで、COVID-19の拡散抑制を目的とした外科手術や診断検査が減少した。これにより、膵臓がん治療に使用される薬剤の販売が減少した。

- 例えば、膵臓癌治療薬であるスータント(Sutent)は、2020年に8億1900万米ドルの収益を上げたが、2019年の9億3600万米ドルと比較して13.0%の減少を記録した。

しかし、ロックダウン規制の解除、市場主要プレイヤーによる新製品導入、サプライチェーンネットワークの再構築により、2021年にはがん治療薬の需要が増加しました。これにより、2024年から2032年の予測期間において、市場は堅調なCAGRで成長すると見込まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の膵臓がん治療市場インサイト

日本では、高齢化の進行と早期発見の難しさを背景に、膵臓がん治療の高度化が重要な医療課題となっています。医療機関や製薬企業は、治療効果を高める新規薬剤の開発、分子標的治療や免疫療法の適用拡大、個別化医療を支えるバイオマーカー研究の強化など、多角的な取り組みを進めています。また、診断技術の向上や治療プロトコルの最適化を通じて、患者のQOL向上と治療成績改善が期待されています。グローバル市場が急速に進展する中、日本にとっては、最先端の治療技術を取り入れ、がん医療の質と競争力をさらに高める重要な機会となっています。

世界の膵臓癌治療市場概要とハイライト

市場規模と予測:

- 2025年の市場規模:38億2,000万米ドル

- 2026年の市場規模:44億2,000万米ドル

- 2034年の市場規模:144億3,000万米ドル

- 年平均成長率(CAGR、2026~2034年):15.95%

市場シェア:

- 地域別動向:北米は、先進的な医療施設の充実、新たな診断技術の導入、疾患有病率の高さ、ならびに新規治療法に対する規制当局の承認増加を背景に、2025年に市場シェア47.5%を占め、市場を主導しました。

- 治療法別:化学療法セグメントが最大の市場シェアを占めた。化学療法は膵臓癌の第一選択治療として用いられ、急速に分裂する異常細胞を除去する能力から主要選択肢となっており、高い採用率を牽引している。

主要国のハイライト:

- 日本:アジア太平洋地域における先進的な診断・治療技術の普及に加え、新規治療法の研究開発への強い注力が市場を牽引している。

- 米国:2020年に約56,654件の新規症例が報告されるなど、高い罹患率が市場成長を牽引している。また、転移性膵臓癌に対するオラパリブの承認など、米国FDAによる強力な医薬品パイプラインと継続的な新製品承認も市場を支えている。

- 中国:アジア太平洋地域で最も成長が著しい市場の一つとして、膵臓癌治療薬を開発する製薬企業の増加、疾患の有病率上昇、医療インフラの改善が成長を牽引している。

- 欧州:フランスやドイツなど新規症例数が多発する国々における膵臓癌の高い罹患率が市場を牽引している。主要企業による研究開発投資の増加や、早期診断・治療を促進する啓発プログラムも成長を支えている。

膵臓癌治療市場の動向

市場成長を牽引する潜在的なパイプライン製品の存在

主要企業が新薬開発に向けた大規模な研究開発活動に注力し、がん研究への資金増加が進んだ結果、治療用新薬の開発が実現しました。さらに、複数の製薬企業が新薬開発のための臨床試験を実施し、疾患治療における分子の可能性を探っています。

- 例えば2019年3月、 Clovis Oncology社は進行性膵臓癌を対象としたRubraca(ルカパリブ)の第II相試験データを発表し、白金系薬剤感受性患者におけるルカパリブの安全性と有効性を実証した。

- さらに2021年8月には、Aravive Inc.がAVB-500とゲムシタビン・ナブパクリタキセル併用療法の第Ib/II相試験において、第Ib相部分で最初の患者への投与を開始した。-パクリタキセルとの併用療法を進行性膵腺癌患者に対する第一選択治療として投与を開始した。本臨床試験のIb相では、AVB-500とゲムシタビン、nab-パクリタキセルの併用療法における忍容性、安全性、薬力学、薬物動態を分析する。

同様に、様々な研究機関の科学者たちは、膵臓癌治療のための個別化医療の開発に注力している。

- 例えば、2023年5月に米国国立衛生研究所(NIH)が提供したデータによると、NIH資金による研究チームが膵臓癌の個別化治療開発に向けた研究を実施した。研究結果では、個別化mRNAワクチンが参加者の50%において膵臓癌に対する強力な免疫応答を誘導したことが示された。

このように、研究開発活動への資金増加に伴い、企業は新薬開発に注力しており、これが膵臓がん治療薬の需要全体の上昇に寄与している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

膵臓癌治療市場の成長要因

膵臓癌の有病率増加が市場成長を促進

過去数年間で罹患率が著しく増加し、複数の治療法の採用拡大につながっています。

- 例えばGlOBOCANによると、2020年にフランスでは約14,461件の膵臓がん新規症例が確認されました。この癌の新規症例発生率は、フランスにおいて男性10万人あたり7.9人、女性10万人あたり4.6人であった。

- NCBIが発表した記事によると、2021年にドイツでは約21,859件の膵臓癌新規症例が報告された。喫煙率の増加とタバコ消費量の増加が、この癌の症例増加につながる要因の一部である。

人口における発症率の増加と政府の取り組みが相まって、膵臓癌治療薬の採用が促進されると予想される。

- 例えば、韓国癌協会が2019年に発表した研究によれば、韓国では国家がん検診プログラムにより、50歳以上の人々に無料で、あるいは最小限の費用でがん検診が提供されている。高齢化人口の増加と政府の取り組みにより、検診検査の導入が促進されると予想され、それにより治療を必要とする大規模な患者層が生まれる見込みである。

さらに、膵臓癌治療向け新規標的療法の規制承認増加が市場成長を促進している。加えて、化学療法と併用する免疫療法の導入により膵臓癌の生存率が向上する見込みが示され、市場成長をさらに後押ししている。

- 例えば、2024年1月には米国FDAがACT-IOP-003の治験薬申請を承認した。これは膵癌診断患者向けの潜在的治療法として開発中の埋め込み型イオントフォレーシス製品である。本剤の第Ib相試験は2024年半ばに開始予定である。

したがって、高齢化人口の増加、政府の支援政策、研究への資金配分、膵臓がんに関する認知度向上の取り組みが、研究開発活動を促進することで市場成長を牽引している。

抑制要因

治療に伴う高コストと副作用が市場成長を阻害する可能性が高い

市場関係者が新薬導入に注力し続ける結果、膵臓癌治療のコストが増加している。これにより、患者は通常の治療よりも費用が低いハーブ療法などの代替治療法を選択する傾向が強まっている。

- 例えば、2023年3月に『Cancers』誌に掲載された記事によれば、膵臓癌のシステム全体コストは25億5000万米ドルと最高額であり、患者1人あたりの平均月間コストは3,156米ドルと報告されている。

- 同様に、米国臨床腫瘍学会(ASCO)によれば、化学療法(ゲムシタビン)の6ヶ月コースは約23,500米ドルかかります。薬剤エルロチニブを併用すると、治療費は約40,000米ドルに達します。

これに加え、化学療法薬に伴う副作用(疼痛、発熱、めまい、嘔吐、頻回の血便など)が治療法の普及を妨げている。さらに、呼吸困難、下痢、尿路・膀胱の問題、味覚の変化などは、放射線療法に伴う副作用の一部であり、これらが市場成長を阻害する可能性が高い。

したがって、治療に伴う高額な費用と化学療法・放射線療法に伴う有害反応が、予測期間における市場成長を制限すると予想される。

膵臓癌治療市場のセグメント分析

タイプ別分析

診断における先進技術の採用拡大が市場成長を牽引

タイプ別では、市場は外分泌型と内分泌型に分類される。

2023年には外分泌セグメントが最大の市場シェアを占めました。外分泌癌は患者においてより一般的である。膵臓の大部分は外分泌腺と管を形成する外分泌細胞で構成されている。膵臓の管における癌細胞の発達は膵臓の外分泌部分に影響を与える。膵臓の内分泌部分では癌細胞の発達が少ない。したがって、これらの要因により、外分泌膵癌の診断と有病率は著しく高い。

- 例えば、欧州臨床腫瘍学会(ESMO)が発表した論文によれば、診断される癌の約95%が外分泌癌である。

先進技術の採用拡大と、一般消費者における膵臓内分泌腫瘍への認識向上がこのセグメントの成長を牽引している。

さらに、新技術の採用増加により膵内分泌癌の診断件数が増加している。加えて、膵内分泌腫瘍は高齢者層でより多く見られる。したがって、高齢者人口の増加と膵神経内分泌腫瘍患者の増加が相まって、このセグメントの成長を促進すると予想される。

- 例えば、米国癌協会によると、2022年には米国で約4,300人が膵神経内分泌腫瘍と診断された。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

治療法別分析

化学療法薬の採用増加が市場成長を牽引すると予想される

治療法別では、市場は化学療法、放射線療法、その他に分類される。

2023年時点で化学療法セグメントが最大の市場シェアを占めた。化学療法は第一選択治療として用いられる。この癌に罹患した多くの患者が化学療法を受け、長期的な癌予防効果を得ている。化学療法は急速に分裂する異常細胞を除去し、化学物質やレーザーを用いて全ての病変細胞を根絶する。

- 例えば、ランセット・オンコロジー誌の報告によれば、2018年には世界中で約980万人の癌患者が化学療法を受け、2040年までに全世界で約1500万人の癌患者が化学療法を受けると予測されている

放射線療法分野は予測期間中に成長が見込まれる。病院や診療所におけるがん患者治療のための先進技術導入の増加が、高度な放射線治療装置の導入につながっている。

- 例えば、2022年8月には、インドのアポロ陽子線がんセンター(APCC)がベルギーのIon Beam Applications(IBA)と、臨床医向けの陽子線放射線治療トレーニング提供に関する契約を締結しました。

- 例えば、2021年8月には、インド第2位の総合病院であるマニパル病院が、がん患者の精密治療を可能にするリアルタイム動作同期技術「シンクロニー・オートマティック」を搭載した先進的なラディクサクトシステムを導入した。

こうした要因により、今後数年間で放射線治療の需要は増加すると予測される。

エンドユーザー別分析

病院への消費者選好のシフトがセグメント成長を促進

エンドユーザーに基づき、市場は病院、クリニック、その他に分類される。

2023年には病院セグメントが最大の市場シェアを占めました。患者の大半は病院で一次医療を受けています。このセグメントの成長は主に、病院で化学療法、放射線療法、その他の治療を受ける患者数の増加に起因しています。この疾患の診断・治療における病院の新技術導入が、セグメント成長を牽引すると予想される。

診療所セグメントは世界市場で重要なシェアを占めた。治療目的で診療所を訪れるがん患者数の増加が、セグメント成長を推進している。

- 例えば、米国疾病予防管理センター(CDC)によると、2020年には全米で約65万人のがん患者が米国の外来診療所で治療を受けた。

したがって、放射線療法や化学療法を提供するクリニック数の増加、およびクリニック設立における民営化の進展が、クリニックセグメントの拡大に寄与している。

地域別インサイト

North America Pancreatic Cancer Treatment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2023年に13億5000万米ドルと評価された。先進的な医療施設の存在と診断に用いられる新技術の採用が、同地域における市場の成長を構成している。さらに、米国全体での疾患有病率の増加、地域に確立されたプレーヤーの存在、規制当局の承認増加などが、同地域における膵臓市場の成長を推進する要因の一部である。

- 例えば、イプセン社は米国FDAがオニバイドをオキサリプラチン、フルオロウラシル、ロイコボリンとの併用療法として、転移性膵臓腺癌成人患者に対する第一選択治療薬として追加新薬申請を承認したと発表した。

- 米国国立衛生研究所(NIH)の発表によると、2021年時点で米国では約89,248人が膵臓癌を患っている。この癌の新規症例発生率は、男女合わせて年間10万人あたり13.3人であった。

欧州は膵臓癌治療市場で第2位のシェアを占めた。ドイツ、フランス、イタリア、スペインでは罹患率が著しく高い。同地域の成長は、主要企業による研究開発投資の増加、政府の有利な規制、政府による啓発プログラムの開始などが市場成長を推進する要因となっている。

- 例えば2021年には、セルヴィエ・ヘラス・ファルマシューティク社がフランス大使館でプログラムを開催し、フランス全土における膵臓がんへの認知向上を図った。

アジア太平洋地域は予測期間中に最も高いCAGRで拡大すると見込まれています。有病率の上昇、医療インフラの改善、膵臓癌治療薬を開発する製薬会社の増加などが、同地域の成長を推進する要因の一部です。

- ヤンセン・アジア太平洋地域によれば、アジア太平洋地域では世界の新規がん症例の50%が発生しており、アジアにおけるがんによる死亡者数は2030年までに36.0%増加すると予測されています。アジア太平洋地域はがんのホットスポットの一つとなる見込みです。地域全体での新規がん症例の増加は薬剤需要を高め、このがんの治療を推進しています。

中東・アフリカおよびラテンアメリカ市場は、より緩やかなペースで成長すると見込まれる。高齢人口の増加と疾患有病率の上昇が、同地域の市場成長を加速させている。

- 例えば、GLOBOCANによれば、2020年にブラジルでは13,307件の膵臓がん新規症例が報告された。

膵臓がん治療市場における主要企業一覧

主要企業による市場地位強化のための協力関係への強い注力

競争環境において、世界市場シェアの大部分はアストラゼネカ、ファイザー社、ノバルティスAGが占めています。これらの企業は革新的な医薬品を提供する主要プレイヤーです。市場における主導的地位の主な要因は、新製品の規制当局承認、製品発売、競合他社の合併・買収である。さらに、ファーマサイト・バイオテック社とクロービス・オンコロジー社も市場で活動する主要企業の一部である。さらに、先進的な製品開発への投資増加により、アストラゼネカは市場における主導的地位を維持しています。

- 例えば、2022年1月には、アストラゼネカはスコーピオン・セラピューティクスと提携し、従来標的化が困難だったがんタンパク質に対する精密医療薬の発見、開発、商業化を進めています。

さらにノバルティスAGも、他国での存在感を強化するため、他社との提携や契約の締結に注力している。

- 例えば2021年12月には、TIGIT阻害剤オシペルリマブに関して百健(BeiGene)と提携・ライセンス契約を締結し、免疫療法パイプラインを強化した。この契約により、同社は米国、カナダ、その他の国々におけるオシペルリマブの開発および商業化の権利を獲得しました。

主要企業プロファイル一覧:

- アストラゼネカ (英国)

- ノバルティス AG (スイス)

- ファイザー社 (米国)

- ジェネンテック(F. ホフマン・ラ・ロシュ社)(米国)

- ブリストル・マイヤーズ スクイブ社(米国)

- イプセン・ファーマ(フランス)

- オンコリティクス・バイオテック社(カナダ)

- TMEファーマ(ドイツ)

- エリテック・ファーマ(フランス)

- クロービス・オンコロジー(米国)

業界の主な動向:

- 2024年2月 – 米国FDAより膵臓癌治療薬IMM-1-104に対しファストトラック指定を取得。

- 2022年1月 – ノバルティスAGは、NIS793について米国FDAから希少疾病用医薬品指定(ODD)を取得。他の化学療法薬と併用し、膵臓癌およびその他の腫瘍を治療する。

- 2021年9月 – F. ホフマン・ラ・ロシュ社はノボキュア社と提携し、転移性膵管腺癌(mPDAC)患者を対象に、抗PD-L1療法アテゾリズマブと併用する腫瘍治療電場(TTFields)の開発を進めている。

- 2020年12月 – ブリストル・マイヤーズ スクイブ社は、第III相臨床試験「CheckMate – 548」の良好な結果を発表。本試験は新規診断された多形性膠芽腫患者におけるオプジーボの有効性を評価した。

- 2020年6月 – イプセン・ファーマは、リポソーム型イリノテカン(オニバイド)と5-フルオロウラシル/ロイコボリン (5-FU/LV)およびオキサリプラチン(NALIRIFOX®)との併用療法について、局所進行性および転移性膵管腺癌(PDAC)患者の治療を目的とした適応で、米国食品医薬品局(FDA)からファストトラック指定を取得した。

- 2019年12月 – アストラゼネカとメルク社は共同で、リンパルザ(オラパリブ)が米国において膵臓癌患者の維持療法としてFDAの承認を取得したことを発表した。

レポート対象範囲

本調査レポートは市場の詳細な分析を提供します。主要企業、タイプ、治療法、エンドユーザーなどの重要な側面に焦点を当てています。さらに、市場分析では主要な業界動向と市場トレンドに関する洞察を強調しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

価値(10億米ドル) |

|

成長率 |

2026年から2034年までのCAGRは15.95% |

|

セグメンテーション

|

タイプ別

|

|

治療法別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界の膵臓がん治療市場規模は2025年に38億2,000万米ドルで、2034年までに144億3,000万米ドルに達すると予測されています。

2025年には、市場規模は38億2,000万米ドルでした。

15.95%のCAGRで成長すると、市場は予測期間(2026-2034)でより速い成長を示します。

内分泌セグメントは、予測期間中に市場の主要なセグメントになると予想されています。

状態の有病率と新薬の導入が市場を促進するでしょう。

Pfizer Inc.、Astrazeneca、およびNovartis AGは、市場のトッププレーヤーです。

2025年には、北米が市場シェア47.5%を占め、最大の市場となりました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 147

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。