臨床ワークフロー ソリューションの市場規模、シェアおよび業界分析、種類別 (データ統合ソリューション {EMR 統合ソリューション、医療画像統合ソリューション、医療機器および生理学的データ統合}、リアルタイム通信ソリューション、ワークフロー自動化ソリューション {患者フロー管理および看護およびスタッフ スケジューリング ソリューション}、ケア コラボレーション ソリューション {薬剤管理ソリューション、周産期ケア管理ソリューション}、エンタープライズ レポートおよび分析)ソリューション)、エンドユーザー別 (病院および ASC、長期介護施設)、および地域予測、2026 ~ 2034 年

主要市場インサイト

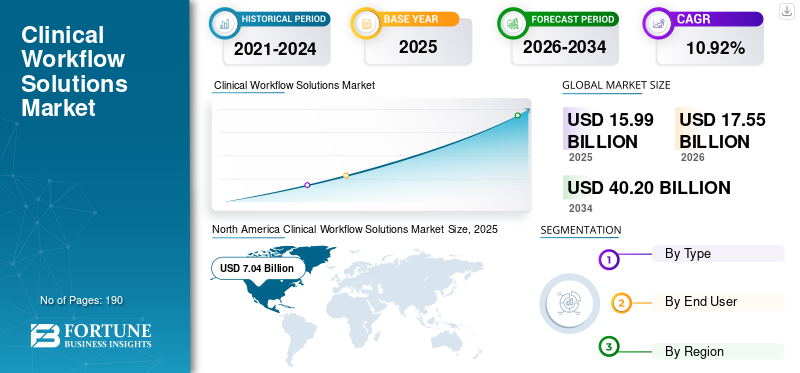

世界の臨床ワークフロー ソリューション市場規模は、2025 年に 159 億 9 千万米ドルと評価されています。市場は 2026 年の 175 億 5 千万米ドルから 2034 年までに 402 億米ドルに成長すると予測されており、予測期間中に 10.92% の CAGR を示します。北米は、2025 年に 44.0% の市場シェアを獲得し、世界の臨床ワークフロー ソリューション市場を独占しました。

臨床ワークフロー ソリューションは、病院、外来診療、その他の医療現場全体の臨床プロセスと業務プロセスを合理化します。これらのソリューションの中核機能には、EHR 統合自動化、タスクオーケストレーション、ケアチームコミュニケーション、オーダーと結果管理、臨床文書ワークフロー、品質とスループット向上のための分析が含まれます。この市場空間は、EHR 統合に対する需要の高まりと臨床医の文書作成の負担軽減に対する需要、およびその他の要因により、力強い成長を遂げています。

この市場は、Oracle、McKesson Corporation、Koninklijke Philips N.V など、さまざまな主要な業界プレーヤーで構成されています。これらの企業は、市場での存在感を維持するために革新的な製品の提供に注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

臨床ワークフローソリューション市場の主なポイント

- 2025年の市場規模: 159億9,000万米ドル

- 2026年の市場規模: 175億5,000万米ドル

- 2034年の予測市場規模: 402億米ドル

- CAGR: 2026年から2034年まで10.92%

- 北米は2025年に44.0%のシェアで臨床ワークフローソリューション市場を支配しました。

- エンタープライズレポートおよび分析ソリューションセグメントは、最大の市場シェアを占めました。 2025年。

- 病院およびASCセグメントは、2026年に76.5%の市場シェアを占めると予測されています。

北米

北米は2025年に44.0%のシェアを占め、USDの評価額でした。 70億4000万米ドル。

アジア太平洋

アジア太平洋地域は、中国とインドにおける病院ネットワークの拡大とヘルスケアのデジタル化イニシアチブに牽引され、2026年までに38億9000万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは、各国のeヘルスイニシアチブとデジタルヘルスケアソリューションの採用増加に支えられ、2026年までに44億1000万米ドルに達すると予測されています。

米国

市場は2026年までに70億7000万米ドルに達すると予測されています。

日本

市場規模は2026年までに9億4000万米ドルに達すると予測されています。

続きを読む

臨床ワークフロー ソリューションの市場動向

クラウドとSaaSの採用の増加市場で観察される重要な傾向

近年、世界市場ではクラウドおよびSaaSベースのソリューションの採用が増加しています。これらのソリューションには、迅速な展開、簡単なアップグレード、マルチサイト システム全体でワークフローを拡張できる機能などの利点があり、その結果、需要が高まります。クラウド配信は、リモート/モバイルファーストのケアチームもサポートし、より頻繁な機能リリースを可能にします。これらの要因は、世界全体の臨床ワークフロー ソリューション市場の成長を支えています。

- たとえば、2025 年 8 月に Oracle は、AI 主導の EHR が米国の外来医療提供者に利用可能になったと発表しました。

市場力学

市場の推進力

EHRの統合の増加と臨床医の文書作成の負担軽減に対する需要が市場の成長を推進

EHR の統合の増加と、臨床医の文書作成の負担を軽減する取り組みが、市場の主要な推進力となっています。これは、EHR 内に統合され、手作業によるグラフ作成による作業時間の延長を解消するワークフロー ツールに対する医療提供者からの需要が高まっていることが原因である可能性があります。医療システムが大規模な EHR プラットフォームで標準化されるにつれ、ネイティブに組み込まれたソリューションまたは緊密に統合されたソリューションがますます好まれるようになりました。この需要により、アンビエント ドキュメント/AI スクライブ、スマート メモ生成、自動コーディング/オーダー キューの導入が加速しています。これらのソリューションは、生産性、臨床医の満足度、文書の完全性において目に見えるメリットをもたらします。これらすべての要因が累積的に市場全体の成長を推進します。

- たとえば、2025 年 1 月に、Microsoft に買収された Nuance は、Epic に組み込まれた DAX Copilot が一般提供されるようになったと発表しました。

[EdMGtkDjdO】

市場の制約

市場の成長を妨げるデータプライバシーとサイバーセキュリティのリスク

データプライバシーとサイバーセキュリティリスクは、臨床ワークフロー ソリューションに対する市場の大きな制約となっています。これらのプラットフォームは機密性の高い患者データを処理し、EHR/デバイスと深く統合し、ケアの提供において重要な役割を果たします。そのため、それらは攻撃者にとって価値の高い標的となり、単一の侵害やランサムウェアのイベントが規制上の摘発、ダウンタイム、風評被害、臨床医の信頼の喪失を引き起こす可能性があり、その結果、購入決定が遅れ、セキュリティ審査が延長され、プロバイダーは統合を制限したり展開を遅らせたりすることになります。これにより、市場の成長がある程度制限されることになります。

- たとえば、2025 年 10 月に、319,177 人の患者データに影響を与える侵害が VITAS Healthcare によって特定され、データ セキュリティの問題が浮き彫りになりました。

市場機会

AI/ML 対応の臨床意思決定サポートと NLP 主導のドキュメンテーションで市場成長の機会を提供

AI/ML 対応の臨床意思決定サポートと NLP 主導のドキュメンテーションは、臨床医がより迅速で一貫性のある意思決定、リスク予測、次善の行動、ガイドラインのナッジを行うのに役立つと同時に、自動メモ生成と構造化データ キャプチャによって文書化にかかる時間を削減できるため、強力な市場成長の機会を提供します。医療システムが主要な EHR に統合されるにつれ、強力なガバナンス、監査可能性、低い幻覚リスクを備えた EHR 組み込み AI を提供できるベンダーにとって最大のチャンスが得られます。これらすべての要因が今後数年間の市場の成長を促進するでしょう。

- たとえば、2024 年 2 月に、Abridge は Abridge Inside を立ち上げました。生成AI標準の Epic ワークフロー内に組み込まれたドキュメントを提供します。

市場の課題

断片化されたベンダーの状況市場の成長にとって重大な課題となる

この市場空間では、買い手は複雑なベンダー評価と統合のトレードオフに直面し、ひいては市場の成長における課題に直面しています。病院では多くの場合、多数の異なるタイプのソリューションが必要になります。これにより、複数のログイン、一貫性のないユーザー エクスペリエンス、重複したワークフロー、データ サイロが生じ、臨床医の導入が減り、ROI が低下します。さらに、システムがベンダーの重複やIT/臨床/運用全体にわたる所有権の不明確さなどに苦戦しているため、調達も難しくなり、市場の成長の鈍化につながっています。

- たとえば、2024 年 11 月に HealthcareITNews に掲載された記事によると、医療業界は、連携が限られている多数のシステムやベンダーによる断片化に直面しています。

セグメンテーション分析

タイプ別

部門別の成長を促進するソフトウェアに対する高い需要

タイプに基づいて、市場はデータ統合ソリューション{emr統合ソリューション、医療画像統合ソリューション、医療機器および生理学的データ統合}、リアルタイム通信ソリューション{ナースコールアラートシステムおよびユニファイドコミュニケーションソリューション}、ワークフローの自動化ソリューション {患者フロー管理ソリューション、看護およびスタッフのスケジューリング ソリューション}、ケア コラボレーション ソリューション {薬剤管理ソリューション、周産期ケア管理ソリューション、回診ソリューションなど}、エンタープライズ レポートおよび分析ソリューション。

エンタープライズ レポーティングおよび分析ソリューション部門は、世界最大の臨床ワークフロー ソリューション市場シェアを保持すると予想されます。このセグメントの優位性は主に、施設全体で企業全体に導入された高い接続率、サブスクリプションとサービスを通じた経常収益の生成、および中核となる臨床プラットフォームへの組み込みの増加に起因します。 さらに、事業会社による新製品の発売も、セグメント別の収益創出を促進することを目的としています。

- たとえば、2024 年 10 月にオラクルは、組織が医療の質と意思決定を向上させ、ネットワーク全体にわたるクラウド/AI 対応の分析を強調することを目的とした Oracle Health Data Intelligence のアップデートを発表しました。

データ統合ソリューション部門は、予測期間中に 8.71% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

病院での高い採用がその主導的地位を支えた

エンドユーザーに基づいて、市場は病院と ASC、長期介護施設などに分類されます。

病院および ASC 部門は世界市場で支配的な地位を獲得しました。この設定では、最も複雑で精度の高いワークフローが実行されるため、ワークフロー ソフトウェアに対する最も強い需要が生じます。さらに、病院と ASC は、スループット、入院期間、人員配置の効率、レポートの品質に対して最も大きなプレッシャーを感じており、患者フロー ツールの需要が直接増加します。さらに、このセグメントは2026年には76.5%のシェアを獲得する予定です。

さらに、長期介護施設は調査期間中に 13.20% の CAGR で成長すると予測されています。

臨床ワークフローソリューション市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Clinical Workflow Solutions Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2024 年に 64 億 3000 万米ドルの収益をあげて圧倒的な地位を獲得し、2025 年も 70 億 4000 万米ドルで優位性を維持しました。地域的な優位性を支える主な要因には、EHR の高い普及率と臨床ワークフロー ツールの早期導入、強力なベンダーの存在感、AI 主導の機能への投資の増加が含まれます。米国には、市場の成長を支える臨床ワークフロー ソリューションを統合するためのインフラが確立されています。

米国の臨床ワークフロー ソリューション市場

米国市場は北米市場をリードしており、分析的には 2026 年には約 70 億 7,000 万米ドルと概算でき、世界市場の約 40.3% を占めます。

ヨーロッパ

ヨーロッパは今後数年間で 9.40% の CAGR が見込まれ、全地域の中で 2 番目に高い地域になると予想されています。この地域の評価額は、2026 年までに 44 億 1,000 万米ドルに達すると見込まれています。国家的な eHealth への取り組みと、データ保護と地域展開モデルの重視と相まって品質を重視する規制による導入の増加が、欧州市場の成長を押し上げています。

英国の臨床ワークフロー ソリューション市場

2026 年の英国の臨床ワークフロー ソリューション市場は約 6 億 8,000 万米ドルと推定されており、世界収益の約 3.9% に相当します。

ドイツの臨床ワークフロー ソリューション市場

ドイツの臨床ワークフロー ソリューション市場は、2026 年に約 11 億 4,000 万米ドルに達すると予測されており、これは世界売上高の約 6.5% に相当します。

アジア太平洋地域

アジア太平洋地域の市場は、2026 年に 38 億 9,000 万米ドルに達すると予測されており、世界の臨床ワークフロー ソリューション業界で 3 番目に大きい地域の地位を確保します。病院ネットワークの拡大、中国とインドにおけるデジタル化の推進、民間プロバイダーへの支出の増加が、地域市場の成長を主に推進してきました。

日本の臨床ワークフローソリューション市場

2026 年の日本の臨床ワークフロー ソリューション市場は約 9 億 4,000 万ドルと推定され、世界収益の約 5.4% を占めます。

日本の医療機関におけるデジタル化の進展が市場の成長を牽引しています。

中国臨床ワークフローソリューション市場

中国の臨床ワークフロー ソリューション市場は、世界でも重要な市場の 1 つになると予測されており、2026 年の収益は約 13 億 1,000 万米ドルと推定され、世界売上の約 7.5% を占めます。

インドの臨床ワークフローソリューション市場

2026 年のインドの臨床ワークフロー ソリューション市場は約 3 億 2,000 万米ドルと推定され、世界収益の約 1.8% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、調査期間中、この市場領域ではより遅い成長率となる可能性があります。ラテンアメリカ市場は、2026 年に 7 億 7,000 万米ドルの評価額に達すると見込まれています。主要拠点での大規模プロジェクトによる選択的な採用と、医療近代化プログラムの段階的な展開が、地域市場の成長を推進しています。

サウジアラビアの臨床ワークフローソリューション市場

サウジアラビアの臨床ワークフロー ソリューション市場は、2026 年に約 4 億米ドルに達すると予測されており、これは世界収益の約 2.3% に相当します。

競争環境

主要な業界プレーヤー

市場での地位を強化するため、大手企業によるデジタルトランスフォーメーションへの取り組みが拡大

臨床ワークフロー ソリューションの世界市場の競争構造は適度に強化されています。 Oracle、McKesson Corporation、Koninklijke Philips N.V.などの主要企業が市場で支配的な地位を占めています。クラウド ベースのプラットフォームへの継続的な投資、新製品の発売、および現在の製品提供の進歩が、同社のリーダーシップを支えています。

臨床ワークフロー ソリューション市場の他の主要企業には、Epic Systems Corporation、Ascom、Stryker などが含まれます。予測期間中、これらの企業は以下のようなさまざまな取り組みを通じて世界的な拠点を拡大します。デジタル変革サポート、ヘルスケアに焦点を当てたコンサルティング、サービスポートフォリオの拡大。

プロファイルされた主要な臨床ワークフロー ソリューション企業のリスト

- NXGNマネジメントLLC. (私たち。)

- エピック・システムズ・コーポレーション(米国)

- オラクル(私たち。)

- マッケソンコーポレーション(私たち。)

- アスコム(スイス)

- ストライカー(アメリカ)

- Koninklijke Philips N.V. (オランダ)

- タイガーコネクト(私たち。)

- ゼネラル・エレクトリック社(GEヘルスケア)(米国)

- TeleTracking Technologies, Inc.(米国)

主要な産業の発展

- 2025 年 10 月:アスコムは、B. ブラウンおよびドレーゲルと協力して、スマートなデジタルアラーム管理と救命救急におけるワークフロー効率に焦点を当てたサイレント ICU を導入しました。

- 2025 年 8 月:オラクルは、効率化を目的とした電子データキャプチャ(EDC)ソリューション「Oracle Clinical One Data Collection」の進化を発表しました。臨床試験。

- 2025 年 5 月:Epic Systems Corporation は、生成 AI を臨床ワークフローに導入し、EHR の使いやすさを向上させることを目的とした新しいツールを発表しました

- 2025 年 5 月:Stryker は、新機能を備えた Vocera Edge サーバー 4.15.1 のリリースを発表しました。

- 2025 年 3 月:NextGen Healthcare は、患者と医療提供者のワークフローを合理化するための AI 主導の機能強化を発表しました

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2019-2034 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2019~2024年 |

|

成長率 |

2026 ~ 2034 年の CAGR は 10.92% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

タイプ、エンドユーザー、地域別 |

|

タイプ別 |

· データ統合ソリューション o EMR 統合ソリューション o 医療画像統合ソリューション o 医療機器と生理学的データの統合 · リアルタイム通信ソリューション o ナースコール警報システム o ユニファイド コミュニケーション ソリューション · ワークフロー自動化ソリューション o 患者の流れ管理ソリューション o 看護およびスタッフのスケジュール管理ソリューション · ケアコラボレーションソリューション o 投薬管理ソリューション o 周産期ケア管理ソリューション o 丸めソリューション o その他 · エンタープライズ レポートおよび分析ソリューション |

|

エンドユーザー別 |

· 病院と ASC · 長期介護施設 · その他 |

|

地域別 |

· 北米 (タイプ別、エンドユーザー別、および国別) o 米国 o カナダ · ヨーロッパ (タイプ別、エンドユーザー別、および国/サブ地域別) o ドイツ o イギリス o フランス o スペイン o イタリア o スカンジナビア o ヨーロッパのその他の地域 · アジア太平洋 (タイプ別、エンドユーザー別、および国/サブ地域別) o 中国 o 日本 o インド o オーストラリア o 東南アジア o アジア太平洋地域のその他の地域 · ラテンアメリカ (タイプ別、エンドユーザー別、および国/サブ地域別) o ブラジル o メキシコ o ラテンアメリカのその他の地域 · 中東とアフリカ (タイプ別、エンドユーザー別、国/サブ地域別) o GCC o 南アフリカ o 中東およびアフリカのその他の地域 |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 159 億 9 千万米ドルで、2034 年までに 402 億米ドルに達すると予測されています。

2025 年の市場価値は 70 億 4,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 10.92% の CAGR を示すと予想されます。

タイプ別では、エンタープライズレポートおよび分析ソリューション部門が市場をリードすると予想されます。

EHR の統合と臨床医の文書作成の負担軽減に対する需要が市場の拡大を推進しています。

Oracle、McKesson Corporation、Koninklijke Philips N.V. が世界市場の主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。