臨床文書用生成 AI の市場規模、シェアおよび業界分析、製品タイプ別 (アンビエント臨床文書作成ツール、AI 医療筆記、AI 口述および音声文書作成ツール、臨床要約ツール)、展開別 (クラウドベース、オンプレミス、およびハイブリッド)、テクノロジー別 (大規模言語モデル、自然言語処理)、アプリケーション別 (臨床ノート生成、チャート要約、コーディングおよび臨床)ドキュメントの改善、ワークフローの自動化)、エンドユーザー別(病院および ASC、専門クリニック、その他)、および地域予測、2026 ~ 2034 年

臨床文書作成用の生成 AI 市場規模と将来展望

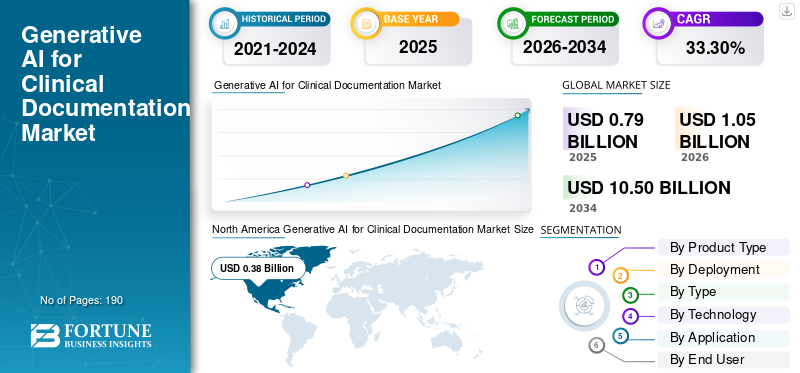

世界の臨床文書作成用 AI 市場規模は 2025 年に 7 億 9 千万米ドルと評価されています。市場は 2026 年の 10 億 5 億米ドルから 2034 年までに 105 億米ドルに成長すると予測されており、予測期間中に 33.30% の CAGR を示します。北米は、2025 年に 48.1% の市場シェアを獲得し、臨床文書用生成 AI 市場を独占しました。

臨床文書用の世界的な生成 AI 市場は、臨床医の管理負担の増大と手動メモの作成に費やす時間を削減する必要性の増大により、今後数年間で大幅に成長すると予測されています。これらのソリューションは、臨床メモ、要約、構造化された文書を生成します。医療提供者がワークフローの効率化と文書化の迅速化に重点を置くにつれ、生成型 AI 文書化ツールの需要が増加すると予想されます。さらに、EHR の統合がさらに深まり、医療システム全体で企業が広く採用されるようになったことが、市場の拡大を支えています。全体として、AI を活用したドキュメント プラットフォームの採用の増加が市場の成長を促進すると予想されます。

AI 機能を臨床文書生成ソリューションに組み込むための主要な市場プレーヤー間の戦略的コラボレーションにより、市場の成長の可能性が強化されます。

- たとえば、2025 年 1 月、メイヨー クリニックは、当初、複数の専門分野および医療現場にわたる約 2,000 人の臨床医を対象とする全社契約を通じて、Abridge AI プラットフォームの使用を拡大しました。このプラットフォームは、臨床文書を改善し、大規模な患者ケアをサポートするために導入されています。このような全社的な導入生成AIドキュメンテーション プラットフォームは市場全体の成長を加速すると予想されます。

さらに、Abridge AI, Inc.、Suki AI, Inc.、DeepScribe, Inc.、Nabla Technologies などの生成 AI 業界の大手企業は、自社のサービスを拡大し、市場での地位を強化することに注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

臨床文書市場向けの生成 AI の重要なポイント

- 2025年の市場規模:7.9億ドル

- 2026年の市場規模:10.5億ドル

- 2034 年の予測市場規模: 105 億ドル

- CAGR: 2026 ~ 2034 年で 33.30%

- 北米は、2025 年に 48.1% のシェアを獲得し、臨床文書用生成 AI 市場を独占しました。

- 大規模言語モデル (LLM) セグメントは、予測期間中に最大の市場シェアを占めました。

- ワークフロー自動化セグメントは、予測期間中に 35.44% の CAGR で最も急速な成長を記録すると予測されています。

北米

北米は市場のリーダーシップを維持し、2025 年には評価額が 3 億 8,000 万米ドルに達しました。

ヨーロッパ

欧州は 32.94% の CAGR に支えられ、2026 年までに 2 億 7,000 万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域は、2026 年には 2 億 2,000 万米ドルに達すると推定されており、3 番目に大きな地域市場となります。

私たち。

米国市場は2026年に約4.6億米ドルに達すると推定されています。

日本

日本 市場は2026年に約0.4億米ドルに達すると推定されています。

続きを読む

臨床文書市場動向のための生成 AI

生成 AI ドキュメント ツールと EHR プラットフォームの統合の拡大は、観察される重要な市場トレンドです

医療提供者は既存の臨床ワークフローに直接適合する文書化ツールを必要とするため、市場は EHR プラットフォームとのより緊密な統合に向けてますます進んでいます。 AI ドキュメンテーション ソリューションが EHR と統合されると、臨床医はシステムを切り替えることなくメモを確認、編集、完成させることができるため、ワークフローの効率が向上し、時間を節約できます。これらの機能は、統合ツールを大規模に展開しやすいため、病院や医療システム全体での迅速な導入もサポートします。その結果、強力な EHR 接続を備えたベンダーが市場でより注目を集めています。したがって、生成 AI ドキュメンテーション ツールと EHR プラットフォームの統合が重要な市場トレンドとして浮上しています。

- たとえば、2025 年 1 月に、Abridge は Epic のワークショップ プログラムの一環として、救急医療のための Abridge Inside を発表しました。このソリューションは、Haiku および Hyperspace の Epic の ASAP モジュールとシームレスに統合されており、救急医療での会話を臨床ワークフロー内の構造化されたメモに変換します。このような発展は、EHRの統合がいかに強化されて製品イノベーションを形成し、市場拡大を支援しているかを浮き彫りにしています。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

臨床医の管理負担の増大により AI ドキュメンテーション ツールの導入が加速

市場の成長を促進する主な要因は、手動によるメモの作成、チャートの更新、ドキュメントのレビューによる高い管理負担です。この作業負荷が増加するにつれて、医療従事者は非臨床業務に費やす時間を削減し、臨床医が患者ケアにさらに集中できるツールを求めています。これにより、会話を自動的にキャプチャし、構造化されたメモを作成できる市場の需要が高まっています。その結果、医療機関はワークフローの効率を向上させ、燃え尽き症候群を軽減し、文書作成の迅速化をサポートするためにこれらのツールを採用しています。そのため、臨床医の事務負担を軽減するため、市場の成長が見込まれています。

- たとえば、2025 年 10 月に UPMC は、Abridge AI プラットフォームを企業全体で 12,000 人の臨床医に拡張すると発表しました。このプラットフォームは、医療上の会話を診療現場で臨床的に役立つ請求可能な文書に変換し、管理上の負担と臨床医の燃え尽き症候群を軽減するとともに、患者エクスペリエンスを向上させます。医療システムによるこのような大規模な展開は、文書化の圧力が導入を加速し、それによって市場の成長を支えていることを示しています。

市場の制約

市場の成長を抑制する臨床エラーと幻覚出力のリスク

AI が生成したメモには幻覚、不完全、または不正確な臨床情報が含まれる場合があるため、市場は重要な制約に直面しています。医療提供者が生成された文書の信頼性に十分な自信を持っていない場合、これらのツールを日常診療に広く採用することに慎重になります。これにより、手動レビュー、臨床医の監視、ガバナンス管理の必要性が高まり、これらのソリューションが提供すると期待される時間節約のメリットが減少する可能性があります。その結果、患者の安全性、文書の正確性、医療法的な説明責任に関する懸念により、購入の意思決定や広範な企業展開が遅れる可能性があります。したがって、臨床エラーや幻覚的な出力のリスクが、臨床文書化市場の成長を抑制する生成 AI です。

- たとえば、2025 年 10 月のフロンティアーズでは、人工知能は、「AI が生成した臨床メモの品質の評価: 大規模言語モデルのアンビエント スクライブの検証済み評価」と題した研究を発表し、そのメモは医師が作成したメモよりも幻覚を起こしやすいと報告しました。このような公表された調査結果は、プロバイダーがこれらのツールを積極的に拡張することを躊躇し、それによって市場の成長が制限される理由を浮き彫りにしています。

市場機会

専門分野に特化した臨床文書ソリューションを拡大して市場成長の機会を創出

医療提供者がさまざまな専門分野のニーズに合わせたドキュメンテーションツールをますます求めているため、市場は大幅な成長を遂げると予想されています。臨床ワークフロー、用語、メモの構造は、心臓病学、健康行動、救急医療、入院治療などの分野によって大きく異なります。このような多様なアプリケーションを強調することで、ベンダーは自社のソリューションを専門分野に特化したユースケースに拡張して、より広範なプロバイダーベースに対応し、現実の環境における製品の関連性を向上させています。これらの発展により、医療機関は文書化がより複雑な専門部門全体で生成 AI ツールを導入することが奨励されています。したがって、専門分野に特化した臨床文書ソリューションの拡大は、市場に大きな成長の機会をもたらしています。

- たとえば、オラクルは2025年3月に、救急医療、スポーツ医学、腎臓病学、呼吸器学、泌尿器科、消化器病学、肝臓病学、心臓病学、耳鼻咽喉科、内科、行動健康学を含む30以上の医療専門分野にわたってOracle Health Clinical AI Agentを発売しました。

市場の課題

市場の成長に挑戦するための導入、カスタマイズ、トレーニングに多額のコストがかかる

市場は、導入コストとカスタマイズコストが高いという大きな課題に直面しています。医療提供者は通常、ツールを効果的に使用する前に、ワークフローの再設計、EHR の統合作業、専門レベルのカスタマイズ、ガバナンス管理、ユーザーのオンボーディング、継続的なスタッフのトレーニングを必要とします。これにより、特に大規模な病院や複数施設の医療システムの場合、展開に必要な全体的なコストと時間が増加します。その結果、一部のプロバイダーは、ビジネスケースが明確になるまで、導入を遅らせたり、選択した部門への導入を制限したりする場合があります。したがって、実装、カスタマイズ、トレーニングの高額なコストが、市場の成長にとって大きな課題となっています。

- たとえば、2025 年の npj デジタル メディスンの系統的レビューでは、臨床 AI 介入の費用対効果と予算への影響に関する証拠は依然として限られており、状況によって混在しているため、医療機関にとって投資の意思決定がより困難になっていると指摘しました。さらに、このレビューでは、多様な医療現場への展開が臨床的、技術的、運用上の重要な課題を引き起こすことも強調しました。

セグメンテーション分析

製品タイプ別

アンビエント臨床文書作成ツールによる手作業のメモ取りの削減がセグメントの成長を促進

製品タイプに基づいて、市場はアンビエント臨床文書化ツール、AI 医療筆記者、AI ディクテーションおよび音声文書化ツール、臨床要約ツールなどに分類されます。

アンビエント臨床ドキュメンテーション ツール部門は、臨床ドキュメンテーション用生成 AI 市場で最大のシェアを占めました。アンビエント臨床文書ツールは、患者の診察中に手作業でメモを取る作業を軽減します。これらのツールは、臨床医と患者の会話を自動的にキャプチャし、構造化されたメモに変換することで、管理上の負担を軽減し、医師の生産性を向上させるのに役立ちます。文書作成にかかる時間が依然として医療現場全体で大きな問題となっているため、医療提供者は、スタンドアロンの要約専用製品などのより狭いポイント ソリューションよりも早くアンビエント ツールを導入しています。さらに、アンビエント ドキュメンテーション ツールはリアルタイムのケア提供に直接適合し、日常の臨床実践でその価値がより明確になります。製品タイプの新製品の発売により、セグメントの成長がさらに強化されます。

- たとえば、Northwell Health は 2025 年 10 月に、システム全体の一環として患者の会話の臨床文書を改善するために、Abridge アンビエント AI プラットフォームを 28 の病院に導入する計画を発表しました。デジタル変革。アンビエント ドキュメンテーション ソリューションのこのような大規模な導入は、このセグメントが市場をリードする可能性が高い理由を示しています。

臨床要約ツール部門は、予測期間中に 34.08% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

展開別

セグメントの成長を促進するためにクラウドベースの適用を拡大

導入に基づいて、市場はクラウドベース、オンプレミス、ハイブリッドに分類されます。

2025 年には、クラウドベースのセグメントが最大の収益シェアを占めました。医療機関は、オンプレミスのインフラストラクチャを大量に必要とせずに、より迅速に実装でき、複数のサイトに拡張でき、継続的に更新できるソリューションを好むため、クラウドベースのソリューションが市場を支配しました。また、AI のアップグレード、モデルの改善、および急速に進化する市場において重要な複数の場所へのアクセスの統合の容易化もサポートします。その結果、クラウドベースの生成 AI ドキュメント プラットフォームを提供するベンダーは、大規模なプロバイダー ネットワーク全体で導入を拡大できる有利な立場にあります。主要企業は、市場での地位を強化するために、技術的に先進的な新製品の提供と戦略的パートナーシップに注力しています。

- たとえば、2025 年 5 月に、オラクルとクリーブランド クリニックは G42 と協力して、安全でスケーラブルでアクセスしやすいように設計された AI ベースのグローバル ヘルスケア提供プラットフォームを立ち上げました。スケーラブルな AI 対応のヘルスケア インフラストラクチャがこのように重視されることは、クラウドベースのモデルが市場で最も強力な商業的勢いを生み出しているという見方を裏付けています。

ハイブリッドセグメントは、予測期間中に 31.00% の CAGR で成長すると予測されています。

タイプ別

統合セグメントの組み込み型 EHR 相互運用性がセグメントの成長をリード

タイプに基づいて、市場はスタンドアロンと統合に分類されます。

2025 年には、統合セグメントがタイプに基づいて市場を支配しました。既存の EHR および臨床ワークフロー内で直接機能する AI 文書化ツールが普及するにつれて、医療提供者は統合ソリューションをますます好むようになります。ドキュメンテーションツールが臨床医のワークフローに組み込まれている場合、医療提供者はメモをより効率的にレビュー、編集、完成させることができるため、使いやすさが向上し、ワークフローの中断が軽減されます。これらの機能により、企業による導入が容易になります。その結果、統合製品はスタンドアロン ツールよりも強力に市場で受け入れられるようになりました。

- たとえば、2025 年 8 月に、Ambiance Healthcare は Epic の Toolbox プログラムに参加し、AI を活用したドキュメンテーション機能の利用可能性を拡大し、Epic Haiku および Epic のアンビエント ワークフロー内でより深い機能を直接有効にしました。このような製品開発は、統合ソリューションが市場をリードする可能性が高い理由を示しています。

さらに、スタンドアロンセグメントは、予測期間中に28.80%のCAGRで成長すると予測されています。

テクノロジー別

大規模言語モデル (LLM) を使用する生成 AI の主要なアプリケーションがセグメントの成長を促進

テクノロジーに基づいて、市場は大規模言語モデル (LLM) に分類されます。自然言語処理 (NLP)、そしてその他。

大規模言語モデル (LLM) は、AI によって生成された臨床ノート、構造化された要約、文書作成の背後にあるコア エンジンであるため、予測期間中に市場で最大のシェアを占めました。 LLM は、会話のコンテキストをよりよく理解し、より完全で臨床的に関連性のある文書を生成できます。これにより、メモの品質が向上し、専門分野固有のカスタマイズがサポートされ、生成 AI ドキュメント プラットフォームが実際の臨床環境でさらに便利になります。ベンダーがドキュメントの正確性とワークフローの価値で競争を続ける中、LLM 主導のシステムは、この市場におけるほとんどの製品イノベーションの基盤となりつつあります。主要企業による革新的な製品の発売により、この分野の優位性がさらに高まります。

- たとえば、Microsoft は 2025 年 3 月に Dragon Copilot を発売しました。これは、多言語での患者と臨床医の会話を専門分野固有のメモにキャプチャするなど、正確な文書を効率的かつ一貫して作成するのに役立ちました。このような製品の位置付けは、LLM 主導の機能が市場のリーダーシップの中心であることを示しています。

さらに、自然言語処理 (NLP) セグメントは、予測期間中に 30.26% の CAGR で成長すると予測されています。

用途別

部門別の成長をリードするクリニカルノート生成のコアアプリケーション

市場はアプリケーションに基づいて、臨床記録の作成、チャートの要約、紹介状と文書の作成、コーディングと分析に分割されます。臨床文書改善 (CDI)、ワークフローの自動化など。

2025 年には、臨床記録の生成が最大の市場シェアを占めます。臨床メモの生成は、臨床医が直面する最も差し迫った問題、つまり訪問文書の作成に非効率的に費やされる時間に対処します。プロバイダーは、紹介文の作成やワークフローのサポートのみなどの狭い使用例よりも、グラフ作成の負担を直接軽減し、文書化の速度を向上させるツールに積極的に投資します。メモの作成は専門分野や医療現場にまたがる毎日の大量のタスクであるため、このアプリケーションに焦点を当てたソリューションは、より広範な導入の可能性を秘めています。

- たとえば、2025 年 3 月に Oracle は、Oracle Health Clinical AI Agent を使用している医師が毎日の文書作成にかかる時間が 30% 近く削減されたと発表しました。このようにメモ作成効率が目に見えて向上したことは、臨床メモ作成が市場で主要なアプリケーション分野である可能性が高い理由を浮き彫りにしています。

ワークフロー自動化セグメントは、予測期間中に 35.44% の CAGR で成長すると予測されています。

エンドユーザー別

患者数の多さによる病院および ASC の需要がこの分野の成長を牽引

エンドユーザーに基づいて、市場は病院と ASC、専門クリニックなどに分類されます。

エンドユーザー別では、病院およびASCセグメントが市場を支配し、最大のシェアを占めました。これらの設定は、大量の患者数、複雑な文書要件、および多数の臨床医を管理するため、自動化の必要性が高まります。また、大規模なプロバイダー組織は、エンタープライズ AI プラットフォームに投資できるリソースが増え、生産性の向上、燃え尽き症候群の軽減、ワークフローの標準化を通じて、より明確な投資収益率を生み出すことができます。主要な事業体間の戦略的パートナーシップにより、部門別の成長がさらに推進されます。

- たとえば、2025 年 3 月、Rush University System for Health は Suki とのパートナーシップを拡大し、導入の成功を受けてアンビエント AI アシスタントを企業全体に展開し、28 の専門分野の臨床医が管理時間を削減し、患者ケアにさらに集中できるようになりました。主要な医療システムにおけるこのような企業規模の展開は、病院と ASC が市場での導入を主導しているという見方を裏付けています。

専門クリニック部門は、予測期間中に 36.52% の CAGR で成長すると予測されています。

臨床文書市場の地域展望のための生成 AI

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Generative AI for Clinical Documentation Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に2億9000万米ドルで圧倒的なシェアを維持し、2025年も3億8000万米ドルで首位の座を維持した。臨床医の燃え尽き症候群を軽減し、ワークフローの効率を向上させ、大規模なプロバイダー ネットワーク全体でアンビエント ドキュメンテーションを拡張するために、医療システムが生成型 AI ドキュメンテーション ツールの導入を進めているため、北米では市場が大きく成長しています。

米国の臨床文書市場向け生成 AI

北米の多大な貢献とこの地域における米国の優位性を考慮すると、2026 年の米国市場は約 4 億 6,000 万米ドルと推定され、世界売上高の約 43.91% を占めます。

ヨーロッパ

ヨーロッパは今後数年間で 32.94% の成長を遂げ、全地域の中で 2 番目に高く、2026 年までに評価額 2 億 7,000 万米ドルに達すると予測されています。医療システムが生産性、文書品質、臨床効率を向上させるためにアンビエント スクライビングおよび生成 AI ツールをますます評価するにつれて、ヨーロッパ市場は成長を目の当たりにしています。

英国の臨床文書市場向け生成 AI

英国市場は 2026 年に約 0.5 億米ドルと推定され、世界市場の約 4.75% を占めます。

ドイツの臨床文書市場向け生成 AI

ドイツの市場は2026年に約0.6億ドルに達すると予測されており、これは世界市場の約5.41%に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 2 億 2,000 万米ドルに達し、市場で 3 番目に大きい地域の地位を確保すると推定されています。アジア太平洋地域では、拡大する医療需要をサポートするために医療提供者がデジタル医療インフラ、スケーラブルな AI プラットフォーム、ワークフローの自動化に注力しているため、市場は成長しています。

日本の臨床文書市場向け生成 AI

2026 年の日本市場は約 0.4 億米ドルと推定され、世界市場の約 3.50% を占めます。

中国の臨床文書市場向け生成 AI

中国市場は世界最大の市場の一つと予測されており、2026年の収益は約0.8億米ドルと推定され、世界売上の約7.62%を占める。

インドの臨床文書市場向け生成 AI

2026 年のインド市場は約 0.3 億米ドルと推定され、世界収益の約 2.92% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2026 年に評価額 0.3 億米ドルに達すると予想されています。オンプレミス投資の増加により、ラテンアメリカ市場は成長すると予想されています。中東およびアフリカでは、GCC は 2026 年に 0.1 億米ドルに達すると予想されています。

南アフリカの臨床文書市場向け生成 AI

南アフリカ市場は、2026 年までに約 0.1 億米ドルに達すると予測されており、世界収益の約 0.52% を占めます。

競争環境

主要な業界プレーヤー

市場の進歩を推進する主要企業による戦略的コラボレーション

世界の臨床文書作成用 AI 市場は高度に統合されており、Abridge AI, Inc.、Suki AI, Inc.、DeepScribe, Inc.、Nabla Technologies、Ambiance Healthcare、Solventum Corporation などの企業が大きな市場シェアを保持しています。戦略的パートナーシップ、新製品の発売、技術の進歩、この分野への投資の増加が、これらの企業の市場シェアの拡大を推進しています。

- For instance, in March 2024, Nabla Technologies, the leading AI assistant for practitioners, launched Nabla Copilot's new Magic Edit feature, introducing a new level of personalization in automated clinical documentation.

世界市場における他の注目すべきプレーヤーには、Microsoft Corporation、Oracle Corporation、および Commure, Inc. が含まれます。これらの企業は、世界市場での地位を強化するために、技術の進歩、戦略的提携、および新製品の発売を優先すると予想されます。

プロファイルされた臨床文書企業向けの主要な生成 AI のリスト

- Abridge AI, Inc. (U.S.)

- Suki AI, Inc. (U.S.)

- DeepScribe (U.S.)

- Nabla Technologies (France)

- Ambiance Healthcare (U.S.)

- Solventum Corporation (U.S.)

- Microsoft Corporation (U.S.)

- Oracle Corporation (U.S.)

- Commure, Inc. (U.S.)

- Corti (Denmark)

主要な産業の発展

- 2026 年 2 月:Oracle Health は、臨床 AI エージェントである Clinical Note を英国で開始しました。新しい AI ソリューションにより、NHS や個人診療所の介護者は、周囲の音声と画面を介したアシスタントを使用して患者のメモを作成できるようになり、管理タスクが軽減され、患者ケアにより多くの時間を費やすことができるようになります。

- 2025 年 8 月:Ambiance Healthcare は、Epic 内に直接統合するように設計された、この種初の AI コパイロットである Chart Chat を発表しました。電子健康記録 (EHR)医療提供者にコンテキストを認識した臨床上の洞察を提供するシステム。

- 2025 年 10 月:UPMC は、Abridge を企業全体に拡大し、ピッツバーグで築かれた長年にわたるパートナーシップを強化しました。このパートナーシップは、小規模な試験運用から数千人の臨床医まで規模を拡大し、Abridge を使用して毎年数百万人の患者に提供するケアを文書化しています。

- 2025 年 9 月:Onvida Health と Ambiance Healthcare は、Epic の Hyperspace および Haiku アプリケーション内で直接フロンティア アンビエント AI 機能を開始しました。この企業規模の導入により、Onvida の臨床医は Ambiance のカルテ要約、アンビエント スクライビング、コーディング、および患者要約テクノロジーにシームレスにアクセスできるようになります。

- 2025 年 5 月:Suki は、athenahealth の統合された Ambient Notes ソリューションを介して、athenahealth のネットワーク上のすべての医療システムに自社のアンビエント テクノロジーが一般提供されることを発表しました。このマイルストーンにより、同社と athenahealth との提携関係が全国的に拡大されました。

レポートの範囲

このレポートは、製品タイプ、展開、タイプ、テクノロジー、アプリケーション、エンドユーザーなどの主要セグメントにわたる業界の臨床文書市場分析のための詳細なグローバル生成 AI を提供します。医療現場におけるアンビエント文書化ツール、AI 医療書記、音声ベースの文書化ツール、臨床要約ソリューションの導入の拡大を調査します。この調査では、業界の拡大に影響を与える原動力、制約、課題、成長機会などの主要な市場ダイナミクスについても取り上げています。さらに、主要な地域にわたる地域分析を提供し、企業プロファイリング、製品提供、最近の戦略的展開を通じて競争環境を評価します。このレポートは、現在の市場動向、将来の成長の可能性、およびこれらのソリューションの採用を形成する要因を明確に示すように設計されています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 33.30% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 製品タイプ、展開、タイプ、テクノロジー、アプリケーション、エンドユーザー、および地域別 |

| 製品タイプ別 |

|

| 展開別 |

|

| タイプ別 |

|

| テクノロジー別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 7 億 9 千万米ドルで、2034 年までに 105 億米ドルに達すると予測されています。

2025 年の北米市場価値は 3 億 8,000 万米ドルでした。

市場は、予測期間中に 33.30% の CAGR で成長すると予想されます。

製品タイプ別では、アンビエント臨床文書化ツール部門が市場をリードしました。

臨床医の管理負担の増大が市場を牽引する主な要因です。

Abridge AI, Inc.、Suki AI, Inc.、DeepScribe、Nabla Technologies、および Ambiance Healthcare は、世界市場の主要な市場プレーヤーです。

2025 年には北米が最大のシェアを獲得して市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。