臨床栄養市場規模、シェアおよび業界分析、製品別(非経口、経腸、経口)、用途別(吸収不良/消化器疾患/下痢、がん治療)、および地域予測、2026~2034年

臨床栄養市場の概要

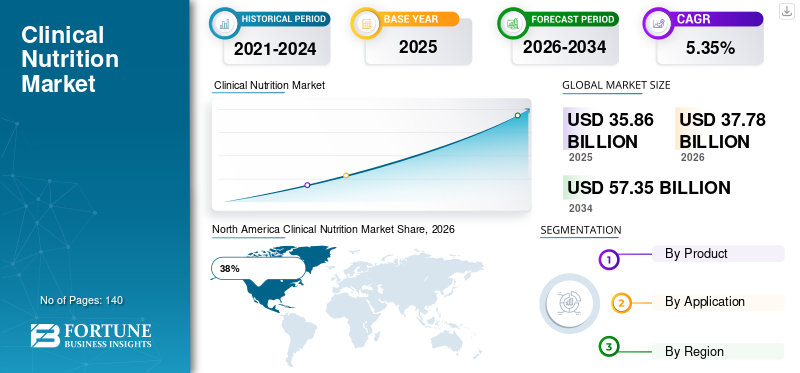

世界の臨床栄養市場規模は、2025年に358億6,000万米ドルと評価されています。市場は2026年の377億8,000万米ドルから2034年までに573億5,000万米ドルに成長すると予測されており、予測期間中に5.35%のCAGRを示します。

臨床栄養市場は、慢性疾患の有病率の増加、高齢化の増加、病院や在宅医療現場における疾患に関連した栄養失調に対する意識の高まりにより、大幅な拡大を見せています。臨床栄養製品は、患者回復プログラム、救命救急病棟、がん治療サポート、胃腸障害管理、高齢者の栄養サポートなどで広く使用されています。経口栄養補助食品、経腸栄養、非経口栄養ソリューションに対する需要は、医療機関やリハビリテーション センター全体で増加し続けています。臨床栄養市場 分析によると、医療提供者は、患者の転帰を改善し、入院期間を短縮し、合併症を軽減するために、専門的な栄養療法を治療計画にますます組み込んでいます。

米国の臨床栄養市場は、大手メーカーの強力な存在感、高度な病院インフラ、慢性疾患管理への医療支出の増加により、依然として世界的に最も先進的な医療栄養分野の 1 つです。肥満率の上昇、糖尿病の有病率、高齢者人口の増加により、この国では特殊な栄養療法の導入が加速しています。臨床栄養産業分析によると、米国の病院と長期介護施設は、患者の回復を促進し、医療費を最小限に抑えるために、経腸および経口栄養プログラムを迅速に導入しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

重要なポイント

市場規模と成長

- 2025 年の世界市場規模: 358 億 6,000 万米ドル

- 2034 年の世界市場規模: 米ドル57.35十億

- CAGR (2025 ~ 2034 年): 5.35%

市場シェア – 地域別

- 北米: 38%

- ヨーロッパ: 29%

- アジア太平洋: 24%

- その他の国: 9%

国レベルのシェア

- ドイツ: ヨーロッパ市場の 24%

- 英国: ヨーロッパ市場の 18%

- 日本: アジア太平洋市場の 28%

- 中国: アジア太平洋市場の 35%

臨床栄養市場の最新動向

臨床栄養市場の傾向は、パーソナライズされたヘルスケアと精密栄養技術によって引き起こされる大幅な変革を示しています。メーカーは、糖尿病、腫瘍治療、胃腸障害、代謝障害、高齢者の栄養要件を対象とした疾患固有の製剤の開発を進めています。植物ベースの臨床栄養製品は、クリーンラベルやアレルゲンフリーの製剤を求める消費者の好みの変化により、大きな注目を集めています。臨床栄養市場調査レポートの調査結果は、救命救急環境におけるタンパク質が豊富なサプリメントや免疫強化製剤に対する需要の増加も明らかにしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界的に早産率の増加と小児の栄養失調への懸念により、小児臨床栄養製品の採用が増加しています。さらに、製薬企業や栄養企業は、革新的なアミノ酸ブレンド、プロバイオティクス、オメガベースのフォーミュラ、微量栄養素を豊富に含むサプリメントに多額の投資を行っています。臨床栄養市場の見通しデータはさらに、病院と栄養メーカーとの連携が製品のアクセシビリティを強化し、世界中で患者中心の栄養ケアを改善していることを示唆しています。

臨床栄養市場のダイナミクス

ドライバ

慢性疾患と栄養失調の有病率の上昇

がん、糖尿病、胃腸障害、神経疾患、心血管疾患などの慢性疾患による負担の増大は、臨床栄養市場の主要な成長原動力となっています。これらの症状に苦しむ患者は、栄養不足、免疫力の低下、筋肉の喪失を経験することが多く、専門的な臨床栄養療法の需要が高まっています。病院や医療専門家は、栄養が病気の管理と回復プログラムの重要な部分であることをますます認識しています。臨床栄養市場 高齢者は代謝の低下や慢性的な健康合併症のために頻繁に栄養補給を必要とするため、世界人口の急速な高齢化によっても成長が支えられています。予防医療と免疫の健康に対する意識の高まりにより、医療現場全体で経口および経腸栄養製品の採用がさらに促進されています。集中治療室やリハビリテーションセンターでの栄養療法の利用が増加しており、世界的に市場への浸透が加速しています。

拘束

特殊な栄養療法に伴う高額な費用

臨床栄養市場に影響を与える主な制約の 1 つは、高度な栄養製剤や長期の栄養サポート プログラムに伴う高コストです。特殊な経腸栄養療法や非経口栄養療法には、カスタマイズされた成分、医療監督、高度な送達システムが必要なことが多く、多くの患者や医療施設にとって高額なものとなっています。いくつかの発展途上国では、限られた償還政策と限られた医療予算により、臨床栄養製品への患者のアクセスが減少しています。臨床栄養産業分析では、低所得地域の患者や医療従事者の認識不足が市場普及を制限していることも示しています。さらに、製品承認に対する厳しい規制要件により、メーカーの運営コストが増加します。無菌非経口栄養製品に関連する複雑な製造プロセスも、サプライチェーンの課題とより高い生産支出を生み出します。

機会

個別化された栄養と在宅医療の拡大

パーソナライズされたヘルスケアソリューションの採用の増加は、臨床栄養市場に大きな機会をもたらします。医療提供者は、患者固有の病状、年齢層、代謝プロファイル、治療要件に基づいてカスタマイズされた栄養療法をますます重視しています。個別化された栄養製剤により、治療効果と患者の回復率が向上しています。臨床栄養市場 急速な成長により機会も大きく拡大在宅医療サービス。利便性が高く、治療費が低く、生活の質が向上するため、患者は在宅での栄養サポートを好むようになっています。ポータブル栄養ポンプ、すぐに飲める栄養剤、遠隔医療ベースのモニタリング システムの開発は、市場関係者に新たなビジネス チャンスを生み出しています。新興国では、医療インフラが改善され、消費者や医療専門家の間で栄養に対する意識が高まっているため、未開拓の成長の可能性も秘めています。

チャレンジ

規制の複雑さと製品の安全性への懸念

臨床栄養市場は、規制遵守、製品の安全性、品質保証基準に関連する大きな課題に直面しています。臨床栄養製品は、商品化する前に厳格な医療および栄養規制を満たさなければならないため、承認のスケジュールが増加し、メーカーの業務が複雑になります。不適切な製剤は患者に重篤な合併症を引き起こす可能性があるため、非経口栄養液における製品汚染のリスクは依然として重大な懸念事項となっています。臨床栄養市場 予測研究では、大規模製造中に成分の安定性と栄養素の一貫性を維持することが依然として技術的に困難であることも示されています。原材料、特にアミノ酸、ビタミン、特殊タンパク質のサプライチェーンの混乱は、生産効率にさらに影響を与えます。

臨床栄養市場のセグメンテーション

製品別

非経口栄養は、集中治療および外科的回復治療において非常に重要であるため、臨床栄養市場シェアのほぼ 22% を占めています。これらの栄養製品は、患者が消化管を通じて栄養素を摂取または吸収できない場合に静脈内投与されます。病院では、未熟児、がん患者、重症患者、重度の胃腸疾患に苦しむ患者に対して非経口栄養を広く利用しています。臨床栄養市場調査報告書の調査結果は、救急治療室におけるアミノ酸ベースの静脈内栄養製剤および脂質エマルションの需要が増加していることを示しています。

経腸栄養は臨床栄養市場の約 44% のシェアを占め、世界をリードする製品セグメントとなっています。経腸栄養法では、栄養チューブを通じて栄養を胃または腸に直接届ける方法があり、静脈内法と比較して感染リスクを軽減しながら正常な消化機能をサポートするため、広く好まれています。病院、リハビリテーションセンター、在宅医療提供者は、脳卒中患者、高齢者、神経障害患者、集中治療患者のための経腸栄養システムへの依存度を高めています。臨床栄養業界レポートの分析では、疾患別の栄養管理向けに設計された高タンパク質で繊維強化の経腸製剤に対する需要の高まりが浮き彫りになっています。ポータブル栄養ポンプや経管栄養アクセサリの技術向上も市場の拡大に貢献しています。

便利な栄養補給に対する消費者の嗜好が高まっているため、経口臨床栄養製品は臨床栄養市場シェアのほぼ 34% を占めています。経口栄養補助食品は、高齢者の栄養補給、スポーツの回復、免疫サポート、術後のケア、慢性疾患の管理に広く使用されています。臨床栄養市場 傾向を見ると、すぐに飲めるプロテイン飲料、ビタミン強化サプリメント、疾患別の経口製剤に対する需要が増加していることが明らかです。メーカーは、より幅広い患者層を惹きつけるために、風味付き、乳糖フリー、グルテンフリー、植物ベースの経口栄養製品を発売しています。病院や外来治療施設では、回復率を高め、入院期間を短縮するために経口サプリメントを推奨するところが増えています。

[d1YtieetT0]

用途別

世界中で消化器疾患の有病率が増加しているため、吸収不良、胃腸障害、下痢の管理は合わせて臨床栄養市場シェアの約 42% を占めています。炎症性腸疾患、クローン病、潰瘍性大腸炎、慢性下痢に苦しむ患者は、多くの場合、栄養素の吸収を回復し、免疫機能を維持するために専門的な栄養療法を必要とします。臨床栄養市場 分析により、特に胃腸耐性を考慮して設計された元素および半元素フォーミュラに対する強い需要が示されています。医療提供者は、消化器系の健康状態を改善するために、プロバイオティクス、アミノ酸ブレンド、低残留栄養配合物をますます活用しています。

化学療法、放射線療法、術後の回復中に栄養サポートを必要とする腫瘍患者の数が増加しているため、がん治療は臨床栄養市場のほぼ 38% のシェアを占めています。がん患者は食欲不振、筋肉の衰弱、免疫抑制、栄養失調を頻繁に経験しており、特殊な栄養製品への依存度が高まっています。臨床栄養市場の見通しデータによると、腫瘍治療における高タンパク質、免疫強化、高カロリーの栄養製剤の採用が増加していることが示されています。メーカーは、患者の回復と治療耐性をサポートするために、オメガ脂肪酸、抗酸化物質、微量栄養素を含むがん特有の栄養製品の開発を進めています。

臨床栄養市場の地域別展望

北米

North America Clinical Nutrition Market Share, 2026 (%)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は臨床栄養市場シェアの約 38% を占めており、高度な医療インフラと病気に関連した栄養失調に対する患者の強い意識により、世界の医療栄養業界を支配し続けています。米国は、がん、肥満、糖尿病、栄養介入を必要とする胃腸疾患の罹患率が増加しているため、引き続きこの地域内で最大の寄与国となっている。この地域の病院は、患者の回復成績を改善し、入院期間を短縮するために、経腸および経口栄養療法を急速に導入しています。臨床栄養市場 分析によると、高齢者人口の増加により、長期介護施設やリハビリテーションセンターにおける栄養サポート製品の需要が大幅に増加しています。在宅医療サービスも急速に拡大しており、ポータブル給餌システムやすぐに摂取できる栄養補助食品に対する強い需要が生まれています。カナダは、医療費の増加と予防医療栄養に関する意識の高まりにより、地域の成長に大きく貢献しています。大手企業は、個別化された栄養製剤、免疫サポート製品、小児臨床栄養ソリューションに多額の投資を行っています。

ヨーロッパ

ヨーロッパは臨床栄養市場シェアの約 29% を占めており、世界中で治療栄養製品の最も確立された市場の 1 つであり続けています。高齢化人口の増加と慢性疾患有病率の増加が、この地域全体の市場需要を促進する主な要因となっています。臨床栄養市場調査レポートの結果は、病院、リハビリテーションセンター、高齢者施設全体で経腸栄養と経口栄養補助食品が大きく成長していることを示しています。ヨーロッパの医療制度では、患者の回復と慢性疾患の管理に不可欠な要素として栄養療法をますます重視しています。ドイツ、フランス、英国、イタリアは、先進的な医療インフラと強力な償還枠組みにより、引き続き地域市場の成長に大きく貢献しています。がん患者は治療期および回復期に専門的な栄養サポートを必要とするため、がん栄養製品の需要が大幅に増加しています。臨床栄養市場 傾向は、ヨーロッパ諸国全体で植物ベースでアレルゲンフリーの栄養製剤に対する需要が高まっていることも浮き彫りにしています。

ドイツの臨床栄養市場

ドイツはヨーロッパの臨床栄養市場で約 24% のシェアを占めており、依然として先進的な医療栄養ソリューションをリードする国の 1 つです。この国は、高度に発達した医療システム、強力な病院インフラ、高齢者介護サービスへの投資の増加から恩恵を受けています。臨床栄養市場 分析によると、がん、神経障害、胃腸疾患の罹患率の増加により、経腸栄養製品および経口栄養製品の需要が高まっていることが示されています。病院やリハビリテーションセンターでは、患者の回復率を向上させ、栄養失調に伴う合併症を軽減するために、疾患別の栄養療法をますます活用しています。ドイツでは人口の高齢化により、高齢者向けの栄養製品や長期的な栄養サポート プログラムのニーズが大幅に増加しています。栄養療法はがん治療管理において重要な役割を果たしているため、がん栄養製品の需要が特に強いです。臨床栄養市場の傾向は、タンパク質が豊富で免疫サポートの栄養補助食品に対する消費者の嗜好が高まっていることも明らかにしています。ドイツで事業を展開しているメーカーは、患者の健康状態を改善するために、ビタミン、プロバイオティクス、アミノ酸を豊富に含む革新的な製剤に注力しています。在宅医療栄養サービスは、便利でコスト効率の高い患者ケア ソリューションに対する需要の高まりにより急速に拡大しています。

英国の臨床栄養市場

英国は、医療サービスの拡大と疾患関連の栄養失調管理に対する意識の高まりにより、ヨーロッパの臨床栄養市場のほぼ 18% のシェアを占めています。臨床栄養産業レポートの調査結果は、高齢者ケアセンター、病院、在宅医療サービス全体にわたって経口栄養補助食品に対する強い需要を示しています。肥満、糖尿病、がん、胃腸障害の発生率の増加により、全国的に専門的な栄養療法の必要性が大幅に増加しています。英国の病院では、患者の転帰を改善し、治療の合併症を最小限に抑えるために、栄養スクリーニングプロトコルの導入が増えています。神経疾患や術後の回復要件の増加により、経腸栄養製品の需要は増加し続けています。臨床栄養市場の傾向はまた、乳児および小児の栄養上の健康を改善することを目的とした小児栄養製品の採用の増加を浮き彫りにしています。

アジア太平洋地域

アジア太平洋地域は臨床栄養市場シェアの約 24% を占めており、急速な医療インフラの発展と栄養に対する意識の高まりにより、最も急成長している地域市場として浮上しています。中国、日本、インド、韓国を含む国々では、慢性疾患の有病率の上昇と人口の高齢化により、臨床栄養療法の需要が大幅に増加しています。臨床栄養市場調査レポートの調査結果では、地域全体で経口栄養補助食品、小児栄養製品、経腸栄養システムの採用が増加していることが明らかになりました。栄養関連の医療サービスの改善に重点を置いた政府の医療イニシアティブは、アジア太平洋地域全体の市場拡大を大きくサポートしています。病院では、栄養療法を腫瘍治療、集中治療、術後の回復プログラムに組み込むケースが増えています。中流階級の人口の増加と医療へのアクセスの向上も、特殊な栄養製品の需要を高めています。臨床栄養市場 トレンドは、予防医療栄養および免疫サポートサプリメントに対する消費者の嗜好が高まっていることを示しています。製造業者は製品需要の高まりに対応するために、アジアの新興経済国全体に生産施設と流通ネットワークを拡大しています。在宅医療サービスは都市部全体で一般的になってきており、携帯用栄養システムやすぐに摂取できる栄養製剤の必要性が高まっています。

日本の臨床栄養市場

日本は急速な人口高齢化と高度に進んだ医療システムにより、アジア太平洋地域の臨床栄養市場で約28%のシェアを占めています。この国では、人口の大部分が長期にわたる医療サポートを必要としているため、高齢者の栄養製品やリハビリテーション栄養療法に対する強い需要があります。臨床栄養市場 分析によると、健康的な老化をサポートし、回復結果を改善するために設計された、タンパク質、アミノ酸、ビタミンが豊富な経口栄養補助食品の採用が増加しています。病院や介護施設では、神経疾患や嚥下困難を抱える高齢者向けに経腸栄養剤が広く利用されています。日本全土でのがん治療プログラムの増加により、がん栄養製品の需要も大幅に増加しています。臨床栄養市場 傾向を見ると、個々の患者の要件に合わせてカスタマイズされた個別化されたヘルスケアおよび疾患固有の栄養製剤への強力な投資が明らかになっています。日本の消費者は予防医療栄養と免疫の健康管理に対する意識を高めており、高品質の栄養補助食品の採用を推進しています。

中国臨床栄養市場

中国はアジア太平洋地域の臨床栄養市場の約 35% のシェアを占めており、医療インフラの改善と医療支出の増加により急速な拡大を続けています。糖尿病、がん、胃腸障害、栄養失調の発生率の増加により、全国的に専門的な栄養療法の需要が大幅に高まっています。臨床栄養市場 予測調査によると、医療従事者と消費者の間で病院の栄養失調管理と予防医療栄養に関する意識が高まっています。中国全土の病院では、回復成果を改善し、医療合併症を軽減するために、栄養サポートプログラムを患者の治療計画に組み込むケースが増えています。高齢者人口の増加と慢性疾患の罹患率により、経口栄養補助食品と経腸栄養製品の需要が大幅に高まっています。臨床栄養市場の傾向では、地域の食事の好みに合わせた手頃な価格の地元で製造された栄養製品への嗜好が高まっていることも明らかになりました。国内外の製造業者は、中国国内の生産設備と製品革新に多額の投資を行っています。乳児の栄養と子供の健康管理に対する意識の高まりにより、小児臨床栄養製品の採用が増加しています。

世界のその他の地域

その他の地域は臨床栄養市場のほぼ 9% のシェアを占めており、ラテンアメリカ、中東、アフリカにわたる発展途上のヘルスケア市場が含まれています。医療インフラの改善と病気に関連した栄養失調に対する意識の高まりが、これらの地域全体の市場成長を支える主要な要因となっています。臨床栄養市場 分析によると、新興医療システム全体で小児栄養製品、経口栄養補助食品、病院の栄養療法に対する需要が増加しています。ラテンアメリカでは、慢性疾患の有病率の増加と医療へのアクセスの拡大により、臨床栄養学の採用が大幅に増加しています。ブラジルとメキシコは、医療投資の増加と都市人口の増加により、引き続きこの地域内で主要な貢献国となっている。腫瘍学用栄養製品および経腸栄養システムの需要は、民間および公的医療機関全体で着実に増加しています。臨床栄養市場の傾向は、予防医療栄養および免疫サポート製剤に対する意識の高まりも明らかにしています。中東とアフリカでは、政府が患者の治療成績を向上させるために病院の近代化と栄養医療プログラムに多額の投資を行っています。

トップ臨床栄養企業のリスト

- アボット

- ファイザー株式会社

- ネスレ

- 大塚ホールディングス株式会社

- ミード・ジョンソン・アンド・カンパニーLLC

- ダノン S.A.

- メガラボ

- B.ブラウン

- フレゼニウス カビ AG

- 明治ホールディングス株式会社

- バクスター

- グリフォルズ、SA

- Daisyfsmp (江蘇デイジー FSMP CO.、株式会社)

- オースヌートリア乳業株式会社

- マイフ栄養テクノロジー

市場シェア上位 2 社

- アボット – 約 18% の市場シェア

- ネスレ – 約15%の市場シェア

投資分析と機会

臨床栄養市場は、ヘルスケアへの意識の高まり、慢性疾患の有病率の増加、個別化された栄養療法に対する需要の高まりにより、多額の投資を集めています。製薬会社、医療提供者、栄養剤メーカーは、疾患別の製剤や高度な栄養素送達技術に重点を置いた研究開発活動に多額の投資を行っています。臨床栄養市場 腫瘍学栄養、高齢者栄養、小児栄養、胃腸の健康管理においては特に大きなチャンスがあります。

在宅医療インフラへの投資も世界的に市場拡大を加速しています。企業はポータブル経腸栄養システムを導入しており、遠隔医療モニタリングプラットフォーム、および在宅患者ケア用に設計されたすぐに摂取できる栄養製品。臨床栄養市場調査報告書の調査結果はさらに、遺伝子および代謝プロファイリングに基づいて個別化された医療栄養ソリューションを開発するバイオテクノロジー企業へのベンチャーキャピタル投資が増加していることを示しています。

新製品開発

臨床栄養市場における新製品開発活動は、個別化された栄養、クリーンラベルの成分、および疾患固有の治療製剤を中心としています。メーカーは、免疫の健康と筋肉の回復をサポートするために、ビタミン、ミネラル、プロバイオティクス、オメガ脂肪酸を強化した高タンパク質の経口栄養補助食品をますます発売しています。臨床栄養市場 患者の嗜好の変化や食事への過敏症に対応するため、乳糖フリー、グルテンフリー、植物ベースの臨床栄養製品の開発が増加している傾向が見られます。

デジタル監視技術と統合されたスマート給餌ポンプは、市場内のもう 1 つの主要な革新分野として浮上しています。メーカーは、製品の利便性、保存安定性、味の向上、栄養素の生物学的利用能の向上に重点を置いています。マイクロバイオームに基づいた栄養療法や個別化された代謝栄養ソリューションに関する研究活動は、臨床栄養分野全体で将来の製品革新を推進すると期待されています。

最近の 5 つの動向 (2023 ~ 2025 年)

- アボットは、2024 年に高度な免疫サポート製剤を備えた成人向け栄養製品のポートフォリオを拡大しました。

- ネスレは植物ベースの新しい製品を導入医療栄養学2023 年には高齢者と腫瘍患者向けに設計された製品。

- ダノン S.A. は、2025 年に疾患別の経腸栄養ソリューションに対する臨床研究への投資を拡大しました。

- Fresenius Kabi AG は、2024 年に改良された栄養安定技術を備えた高度な非経口栄養製品を発売しました。

- 大塚ホールディングス株式会社は、2025 年にアジア太平洋市場全体で臨床栄養品の製造能力を強化します。

臨床栄養市場のレポートカバレッジ

臨床栄養市場レポートは、世界のヘルスケア分野にわたる業界の傾向、市場力学、競争環境、地域のパフォーマンス、投資機会、将来の成長の可能性に関する包括的な分析を提供します。このレポートは、非経口栄養、経腸栄養、経口栄養補助食品を含む主要な市場セグメントを広範囲に評価するとともに、がん治療、胃腸障害、吸収不良状態、高齢者の栄養管理にわたるそれらの応用を分析しています。

カスタマイズのご要望 広範な市場洞察を得るため。

臨床栄養市場調査レポートの対象範囲には、技術の進歩、個別化された栄養開発、業界の拡大に影響を与える新たな医療提供モデルの詳細な評価が含まれます。この報告書では、慢性疾患有病率の上昇、高齢化人口の増加、在宅医療サービスの拡大などの主な成長要因についても検証しています。市場の制約、規制上の課題、サプライチェーンの複雑さを評価して、バランスの取れた業界の見通しを提供します。

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。