自動ファイバー配置(AFP)市場規模、シェアおよび業界分析、マシンアーキテクチャ別(ガントリーベースのAFPマシン、ロボットアームベースのAFPマシン、およびハイブリッドモーションAFPマシン)、ファイバータイプ別(カーボンファイバー、グラスファイバー、およびアラミドファイバー)、最終用途産業別(航空宇宙および防衛、自動車、風力エネルギー、エネルギーおよび産業機器、海洋および研究および技術センター)、および地域予測、2026年– 2034年

自動ファイバー配置(AFP)市場規模と将来展望

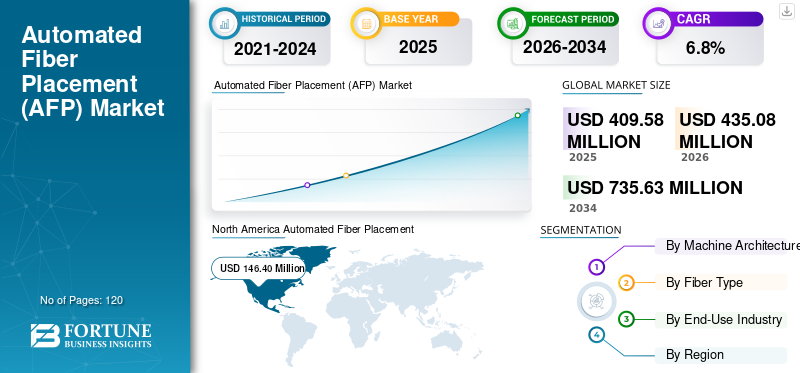

世界の自動繊維配置(AFP)市場規模は、2025年に4億958万米ドルと評価されました。同市場は、2026年の4億3508万米ドルから2034年には7億3563万米ドルへと拡大すると予測されており、予測期間中の年平均成長率(CAGR)は6.8%を示す見込みです。地域別では、北米が2025年時点で35.74%の市場シェアを占め、自動繊維配置(AFP)市場を主導しました。

自動繊維配置とは、複雑な耐荷重構造の複合材料生産のために、樹脂含浸繊維の複数の細いトウを高精度で配置するために使用される高度な複合材料製造機械を指します。これらの AFP システムは、繊維配向制御、再現性、材料効率が構造性能と生産効率に直接影響を与える、航空宇宙および防衛、宇宙、一部の産業用途における一次および二次構造コンポーネントの製造に不可欠です。従来の自動テープ敷設機と比較して、AFP プラットフォームは高速で複数のトウを配置し、高性能複合材料のプロセス制御を強化できます。航空機 OEM や Tier 1 サプライヤーが、航空宇宙自動車や風力エネルギーの用途に複合材集中プログラムを拡大し、風力タービンブレード一方で、主要構造全体への自動化の浸透を高め、デジタル対応の製造環境への移行を進めています。

- たとえば、2025年3月、エレクトロインパクトは主要な航空構造物製造プログラム向けに大型ガントリーベースのAFPシステムの納入を継続し、MTorresは高速自動化集約型複合製造インフラへのOEMの継続的な投資を反映して、エアバスにリンクされた複合製造ライン内でのAFPプラットフォームの使用を拡大しました。

Fives Group、Ingersoll Machine Tools、Electroimpact、MAG Industrial Automation、Broetje-Automation、MTorres、Coriolis Composites、Automated Dynamics、MIKROSAM、Accudyne Systems は、市場で大きなシェアを握る主要企業です。同社の競争力のある地位は、主要な航空宇宙プログラムにわたる強力な設置ベース、ガントリー、ロボット、ハイブリッド AFP アーキテクチャにわたる幅広いポートフォリオ、およびアプリケーション固有のターンキー複合製造セルを提供する能力によって支えられています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動ファイバー配置 (AFP) 市場動向

固定されたプログラム固有の AFP システムからモジュール式で再構成可能な本番アーキテクチャへの移行が新興市場のトレンドとなっている

複合材メーカーは、変動する生産速度、マルチプログラム製造、進化する材料要件を管理するために、固定されたプログラム専用の AFP 設備からモジュール式で再構成可能な AFP システムへの移行を進めています。 AFPサプライヤーは、柔軟なレイアウト、スケーラブルな牽引能力、ソフトウェア駆動のプロセス制御を備えたロボットおよびハイブリッドアーキテクチャを提供することで対応しており、これにより、ブラウンフィールド複合施設が設備利用率を向上させ、資本リスクを軽減しながら段階的に能力を拡張または再構成できるようになります。

- たとえば、Coriolis Composites は 2025 年 3 月に、複数の複合部品形状にわたる再構成用に設計されたモジュール式ロボット AFP セルの採用が増えており、航空宇宙および産業の顧客向けに柔軟な生産計画とより迅速な認定サイクルをサポートしていることを強調しました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

エンドツーエンドの AFP 導入を可能にする統合複合製造ポートフォリオの拡大

大手AFP装置メーカーによる戦略的ポートフォリオの拡大が、自動ファイバー配置(AFP)市場の成長を推進しています。航空宇宙 OEM および複合材 Tier-1 サプライヤーは、ファイバー配置、ツーリング インターフェイス、検査、マテリアル ハンドリングにわたる統合ソリューションを提供し、システム統合の複雑さを軽減し、生産の信頼性を向上させることができるベンダーをますます好むようになってきています。この変化により、AFP サプライヤーは補完的な自動化機能とソフトウェア機能を強化し、グリーンフィールド複合施設と既存の製造拠点の段階的アップグレードの両方への投資をサポートするようになりました。

- たとえば、Fives Group は 2024 年 6 月に、AFP システムと下流の検査および処理技術の統合を進め、エンドツーエンドを強化しました。複合高レートの航空宇宙生産プログラム向けの製造サービス。

市場の制約

高い資本強度とプログラム固有の資格要件により、柔軟な AFP 導入が制限される

従来の機械加工や組立装置とは異なり、自動ファイバー配置システムは高額な先行投資と、特定の部品、材料、生産プログラムに関連した広範なプロセス認定を必要とします。航空宇宙および防衛プラットフォーム全体でコンポーネントの形状、ファイバー アーキテクチャ、認証基準が異なるため、多くの場合、AFP 構成のカスタマイズが必要となり、システム コストが増加し、再展開の可能性が制限されます。不確実な生産率や短いプログラムライフサイクルで操業しているメーカーの場合、特に投資収益率が長期的なプログラムの安定性や生産量のコミットメントに非常に敏感な場合、十分に活用されていないリスクや認定スケジュールの長期化により、AFP の採用が遅れる可能性があります。

市場機会

大手航空宇宙 OEM を超えて AFP 採用を拡大、ティア 2 および地域の複合材メーカーからの需要を解放

市場にとって成長するチャンスは、大規模な航空宇宙 OEM エコシステムを超えて、ティア 2 サプライヤーや地域の複合材メーカーによる AFP テクノロジーの段階的な採用にあります。航空機、宇宙、防衛、産業プラットフォームにおける複合コンテンツの増加により、小規模メーカーは手動レイアップや半自動プロセスから、コンパクトでコストが最適化された AFP ソリューションへの移行を迫られています。この変化により、資本集約度が低く、設置面積が小さく、より迅速な認定経路を提供し、大規模なガントリーベースの設置のような規模、複雑さ、または投資要件を必要とせずに段階的な自動アップグレードを可能にするロボットおよびハイブリッド AFP システムの需要が高まっています。

- たとえば、2024 年 7 月、Coriolis Composites は、成長する複合部品生産をサポートするために柔軟でスペース効率の高い自動化ソリューションを求めている Tier-2 航空宇宙および産業用複合材メーカーの間で、ロボット AFP システムの導入が増加していることを強調しました。

市場の課題

細分化された認定基準とプログラム固有の資格要件が市場のスケーラビリティに課題をもたらしている

自動ファイバー配置メーカーとエンドユーザーは、航空宇宙、防衛、宇宙、および産業の最終市場にわたる断片化された認定、資格、およびプログラム固有の承認要件から生じる課題に直面しています。 AFP システムは、特に飛行に不可欠な複合構造の場合、さまざまな OEM 規格、材料仕様、法規制遵守フレームワークを満たすためにカスタマイズおよび再認定が必要になることがよくあります。この調和の欠如により、エンジニアリングの複雑さが増し、認定スケジュールが延長され、AFP プラットフォームの標準化が制限されます。複数のプログラムまたは顧客をサポートするメーカーの場合、検証サイクルと構成変更を繰り返すと、導入が遅れ、プロジェクトのリスクが高まり、高度に専門化された AFP または単一プログラムの AFP インストールへの投資が阻害される可能性があります。

セグメンテーション分析

マシンアーキテクチャ別

一次構造の製造要件により、ガントリーベースの AFP マシンが市場シェアを独占

市場は、マシン アーキテクチャに基づいて、ガントリー ベースの AFP マシン、ロボット アーム ベースの AFP マシン、およびハイブリッド モーション AFP マシンに分類されます。

ガントリーベースの AFP マシンは、翼、胴体セクション、圧力容器、宇宙打上げコンポーネントなどの大型で耐荷重性の複合構造を製造するための好ましいソリューションであり続けているため、自動ファイバー配置 (AFP) 市場で最高のシェアを保持しています。これらのシステムは、優れた位置精度、高いトウ配置能力、広い表面積への安定した成膜を提供するため、寸法の一貫性、再現性、認証準拠が重要となる高速の航空宇宙および防衛プログラムには不可欠です。彼らの優位性は、長期にわたるサービスへの深い統合によってさらに強化されます。民間航空機防衛生産ラインでは、交換サイクルと段階的なアップグレードにより継続的な需要が維持されます。

- たとえば、MTorres は 2024 年 9 月に、航空宇宙複合材製造ライン内でのガントリーベースの自動ファイバー配置システムの使用を推進し、大型構造コンポーネントの高精度レイアップをサポートし、主要な航空構造物の生産におけるガントリー アーキテクチャの継続的な優位性を強化しました。

ロボットアームベースの AFP マシンは、柔軟でスペース効率が高く、再構成可能な複合製造ソリューションに対する需要の高まりにより、予測期間中に 7.7% の CAGR を記録し、最も高い成長を遂げています。これらのシステムは、量のばらつきが少ない複雑な形状の部品を製造する Tier 2 サプライヤー、地域の複合材メーカー、産業ユーザーの間で注目を集めています。ガントリー システムと比較して、複数部品の生産、迅速な再展開、および低い初期投資をサポートする能力により、特にブラウンフィールド施設や新たな複合用途での採用が加速しています。熱可塑性 AFP 加工および非航空宇宙構造コンポーネントでの使用の増加により、ロボット AFP アーキテクチャの成長見通しがさらに強化されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ファイバーの種類別

構造性能と認証要件により、炭素繊維が市場シェアを独占

繊維の種類に基づいて、市場は炭素繊維、ガラス繊維、アラミド繊維に分類されます。

炭素繊維セグメントは、高い強度重量比、疲労耐性、剛性が重要となる一次および二次航空宇宙、防衛、宇宙構造物で広く使用されているため、市場で最大のシェアを占めています。認証基準、長期にわたる航空機プログラム、確立された材料サプライチェーンがカーボン複合材を強く支持しているため、AFP システムは主にカーボンファイバーのトウ配置用に構成されています。炭素繊維の優位性は、翼、胴体セクション、圧力容器、宇宙構造にわたる広範な適格性によってさらに強化され、高価値の AFP 用途のデフォルトの材料となっています。

- たとえば、2024 年 5 月、Ingersoll Machine Tools は、一次構造用途における炭素複合材料への継続的な依存を反映して、大規模複合航空構造物の製造をサポートする炭素繊維ベースの AFP システムに対する継続的な需要を強調しました。

ガラス繊維セグメントは、コスト重視の航空宇宙基礎構造物、風力エネルギー、産業用複合材料用途におけるAFPの採用拡大により、予測期間中に7.5%のCAGRを記録し、最も高い成長を遂げると予想されている。に比べ炭素繊維、ガラス繊維は材料コストが低くなり、耐衝撃性が向上するため、飛行に重要ではない構造物や大型の産業用部品にとって魅力的です。

最終用途産業別

航空宇宙および防衛分野は、高い複合強度と認証主導の自動化により市場シェアを独占

最終用途産業に基づいて、市場は航空宇宙および防衛、自動車、風力エネルギー、エネルギーおよび産業機器、海洋、研究および技術センターに分類されます。

航空宇宙および防衛セグメントは、翼、胴体セクション、尾翼、圧力容器、宇宙構造物などの一次および二次複合構造の製造における AFP システムの広範な使用によって市場の最大のシェアを占めています。これらのアプリケーションでは、正確なファイバー配置、再現性、認証準拠のプロセスが必要となるため、AFP は重要な生産テクノロジーとなっています。長い航空機プログラムのライフサイクル、プラットフォームごとの高い複合コンテンツ、および厳しい構造性能要件により、民間航空宇宙、防衛航空機、および宇宙打上げプログラム全体で AFP システムに対する強い需要が維持され続けています。

自動車セグメントは、電気自動車、高性能車、および構造バッテリーエンクロージャにおける軽量複合構造の採用増加により、予測期間中に8.1%のCAGRを記録し、最も高い成長を遂げると予想されています。自動車メーカーは、サイクルタイム効率とコスト管理を維持しながら、複雑な形状に対して再現可能なファイバー配置を可能にするロボットおよびハイブリッド AFP システムの評価を増やしています。車両の軽量化、衝突性能、構造統合に対する重要性の高まりと、電気自動車や高級車の生産量の増加により、プロトタイピングを超えて少量から中量の連続生産環境に向けた AFP の採用が加速しています。

自動ファイバー配置(AFP)市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

北米

North America Automated Fiber Placement (AFP) Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は、この地域の大規模な複合製造施設の設置基盤と航空宇宙、防衛、宇宙生産プログラムの強力な集中によって支えられ、2025 年に 1 億 4,640 万米ドルを超える収益を占めました。主要な航空機 OEM、ティア 1 航空構造物サプライヤー、防衛請負業者の存在により、一次および二次複合構造で使用されるガントリーベースのロボット AFP システムに対する需要が維持され続けています。航空機の生産率の増加、プラットフォームごとの複合コンテンツの増加、従来の自動テープ敷設および手動レイアッププロセスの継続的な置き換えとアップグレードにより、AFP 機器への着実な投資が推進されています。さらに、労働力の制約、認証要件、再現性のある高品質の複合材生産の必要性により、米国、カナダ、メキシコ全体で自動化の導入が強化されています。

米国の自動ファイバー配置 (AFP) 市場

米国は、広範な航空宇宙および防衛製造のフットプリントと、複合材を多用した航空機および宇宙プログラムにおけるリーダーシップに支えられ、2026年には約1億3,124万米ドルの推定収益をあげて北米市場を支配すると予想されています。この国には、民間航空宇宙、防衛航空、宇宙打上げロケット、先進的な産業用途にわたる多数の AFP 施設が設置されています。 OEM と複合材 Tier-1 サプライヤー間の強力な統合と、生産率の向上、ツールのアップグレード、デジタル製造への継続的な投資が相まって、大型ガントリー AFP システムと柔軟なロボット アーキテクチャの両方に対する需要が高まり続けています。

ヨーロッパ

欧州市場は、地域全体にわたる航空宇宙、防衛、宇宙複合材製造プログラムの強力な集中に支えられ、市場で大きなシェアを占めています。需要は、長年確立されている航空機生産エコシステム、厳格な認証と品質要件、商業プラットフォームと防衛プラットフォームの両方での複合材の高い普及によって促進されています。ドイツ、フランス、英国、イタリア、スペインが AFP の採用を主導しており、エアバスと連携した航空構造物製造、宇宙システム製造、先進的なティア 1 複合材サプライヤーの支援を受けています。従来の複合施設の継続的な近代化、古い自動テープ敷設システムの置き換え、生産速度の拡張性とデジタル製造統合への注目の高まりにより、ヨーロッパ全土の安定した AFP 装置需要が引き続き支えられています。

英国の自動ファイバー配置 (AFP) 市場

英国市場は 2026 年に約 1,922 万米ドルと推定されており、世界収益の約 4.4% に相当します。

ドイツの自動ファイバー配置 (AFP) 市場

ドイツの市場は2026年に約2,490万ドルに達すると予測されており、これは世界売上高の約5.7%に相当します。

アジア太平洋地域

アジア太平洋地域は依然として最も急成長している市場であり、2025 年には全世界で 1 億 505 万米ドルの収益を生み出しました。市場の成長は、航空機構造の現地化の増加、国内の航空宇宙プログラム、先進的な複合材生産インフラへの投資の増加によって推進されています。中国、日本、韓国、インド、ASEAN 諸国が主要な貢献国であり、新しい複合材製造施設、ティア 1 およびティア 2 のサプライヤー基盤の拡大、政府支援の航空宇宙および防衛イニシアチブによって支えられています。この地域では、特に中国、インド、東南アジアにおいて、手動レイアップと基本的な自動化からロボットおよびハイブリッド AFP システムへの構造的変化が見られており、メーカーは拡張性があり、コスト効率が高く、柔軟な複合材生産ソリューションを求めています。

中国の自動ファイバー配置(AFP)市場

中国市場は引き続きこの地域で支配的であると予測されており、2026年の収益は約3,703万米ドルと推定されており、これは世界売上の約8.5%に相当します。

日本の自動ファイバー配置(AFP)市場

日本市場は2026年に約1,993万ドルと推定され、世界市場の約4.6%を占める。

インドの自動ファイバー配置(AFP)市場

インド市場は 2026 年に約 1,223 万米ドルと推定され、世界収益の約 2.8% を占めます。

中東とアフリカ

中東およびアフリカ市場は、特にGCC諸国、イスラエル、北アフリカの一部地域で、航空宇宙、防衛、先端産業用複合材製造への投資の増加によって牽引されています。政府支援の防衛近代化プログラム、宇宙への取り組み、産業多角化戦略が、高性能複合構造で使用される自動繊維配置システムの需要を支えています。 GCC は多額の設備投資を必要とする自動化中心の複合材製造プロジェクトから恩恵を受けている一方、イスラエルは防衛および UAV 用途向けの AFP 対応生産への投資を続けています。

GCC 自動ファイバー配置 (AFP) 市場

GCC 市場は 2026 年に約 471 万米ドルに達すると予測されており、世界市場の約 1.1% に相当します。

南アメリカ

南米市場は、主にブラジルとアルゼンチンが主導する、航空宇宙、防衛、先端産業用複合材製造へのこの地域の参加の拡大によって支えられています。自動ファイバー配置システムの需要は、局所的な航空構造物の生産、防衛近代化プログラム、産業およびエネルギー用途における複合材料の使用の増加によって促進されています。ブラジルは確立された航空宇宙製造能力と複合構造への継続的な投資に支えられ、最大の市場を代表しており、アルゼンチンは防衛およびニッチな航空宇宙プログラムを通じて貢献している。

ブラジルの自動ファイバー配置(AFP)市場

ブラジル市場は、2026 年に約 1,134 万米ドルに達すると予測されており、世界市場の約 2.6% に相当します。

競争環境

主要な業界プレーヤー

統合された複合オートメーション ソリューションとプログラム レベルの機能に焦点を当てることで市場競争が激化

自動ファイバー配置市場は適度に統合されており、ガントリーベース、ロボット、およびハイブリッド AFP アーキテクチャにわたる高度な複合自動化システムを提供する世界的なメーカーの数が限られていることが特徴です。 Fives Group、Ingersoll Machine Tools、Electroimpact、MTorres、Broetje-Automation、Coriolis Composites、Automated Dynamics、MIKROSAM、MAG Industrial Automation、Accudyne Systems などの大手企業は、主要な航空宇宙および防衛プログラムにわたる確立された設置ベースと、OEM および Tier-1 複合材メーカーとの長期的な関係に支えられ、強力な競争力を維持しています。

競争上の差別化は、スタンドアロンの機械ハードウェアではなく、プログラムレベルの統合機能、配置ヘッド技術、熱可塑性プラスチック加工の互換性、およびデジタル製造ソフトウェアの統合によってますます推進されています。メーカーは、スケーラブルな生産速度、再構成可能なレイアウト、検査、マテリアル ハンドリング、ツーリング システムとの統合を可能にするモジュラー AFP プラットフォームに焦点を当てています。このアプローチにより、複合材メーカーはブラウンフィールド施設を最新化し、マルチプログラム生産をサポートし、認証と資格の複雑さを管理しながらプロセスの一貫性を向上させることができます。

- たとえば、2024 年 6 月、Coriolis Composites は、強化されたソフトウェア駆動のプロセス制御と再構成可能なセル レイアウトを備えたモジュラー ロボット AFP プラットフォームの拡張を強調し、柔軟な複数部品の複合材料製造環境を追求する航空宇宙顧客をサポートしました。

レポートに記載されている主要な自動ファイバー配置会社のリスト

- Fives Group (フランス)

- インガソール・マシン・ツールズ・インク(米国)

- エレクトロインパクト株式会社(私たち。)

- トレルボリ グループ(スウェーデン)

- Broetje-Automation GmbH(ドイツ)

- トーレス工業デザイン(スペイン)

- コリオリ複合材料 (フランス)

- Automated Dynamics, Corp. (米国)

- ミクロサム(マケドニア)

- アキュダイン・システムズ社(米国)

主要な産業の発展

- 2024 年 10 月:Rocket Lab は、Neutron ロケット複合構造に大型の Electroimpact ロボット AFP システムを導入し、大量の炭素繊維コンポーネントの生産を自動化し、手作業を削減しました。

- 2024 年 9 月:MTorresは、より高速な航空機生産と複雑な構造レイアップ用途をサポートするように設計された強化されたガントリーベースのシステムと統合複合材製造ソリューションを強調する、AFP技術ポートフォリオの進歩を発表しました。

- 2024 年 7 月:Coriolis Composites は、モジュール式セル構成、改善されたプロセス監視ソフトウェア、航空宇宙および産業顧客向けの拡張された熱可塑性複合材配置機能に焦点を当てた、ロボット AFP プラットフォームへのアップグレードを展示しました。

- 2024 年 6 月:Fives Group は、AFP システムと下流の検査およびマテリアル ハンドリング ソリューションとの統合を進め、ターンキー複合生産ラインの展開をサポートすることで、複合自動化サービスを強化しました。

- 2024 年 4 月:Ingersoll Machine Tools は、大型複合部品向けに Mongoose™ AFP システムの展開を継続し、航空宇宙およびエネルギー用途にわたる高精度、ワイドフォーマットのファイバー配置ソリューションに対する需要の高まりを浮き彫りにしました。

レポートの範囲

世界的な自動ファイバー配置(AFP)市場分析には、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩の概要、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営企業のプロフィールに関する情報を含む、詳細な競争状況も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 6.8% |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | マシン アーキテクチャ、ファイバーの種類、最終用途の業界および地域別 |

| マシンアーキテクチャ別 |

|

| ファイバーの種類別 |

|

| 最終用途産業別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2026 年の世界市場価値は 4 億 3,508 万米ドルで、2034 年までに 7 億 3,563 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 1 億 4,640 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 6.8% の CAGR を示すと予想されます。

最終用途産業セグメント別では、航空宇宙および防衛が市場をリードすると予想されます。

航空宇宙および産業分野全体で複合材の複雑さと自動化の強度が高まり、高度な自動ファイバー配置システムの需要が高まっています。

Fives Group、Electroimpact、Ingersoll Machine Tools、MTorres、Broetje-Automation、Accudyne Systems が世界市場の主要企業です。

2025 年には北米が最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。