自動掘削およびリベッティングシステムの市場規模、シェアおよび業界分析、操作タイプ別(掘削システム、リベッティングシステム、および統合掘削およびリベッティングシステム)、自動化レベル別(完全自動システムおよび半自動システム)、最終用途産業別(航空宇宙、宇宙および打ち上げロケット、防衛地上システム、鉄道輸送、自動車および重工業機器)、および地域予測、 2026 ~ 2034 年

自動ドリリングおよびリベット締めシステムの市場規模と将来展望

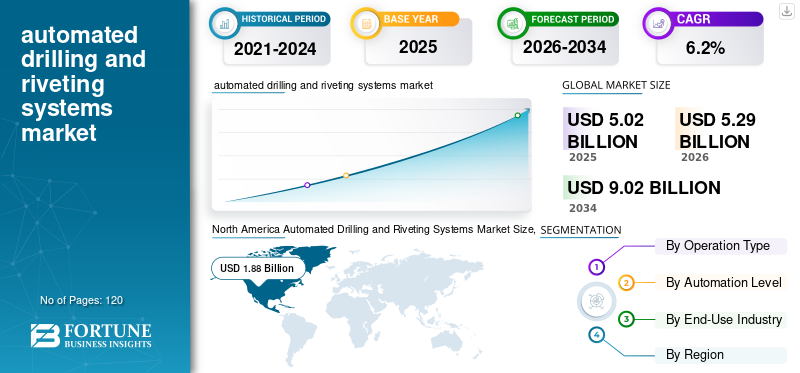

世界の自動ドリル・リベットシステム市場規模は2025年に50億2000万米ドルと評価された。市場は2026年の52億9000万米ドルから2034年までに90億2000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.2%を示すと予測されている。北米は2025年に37.45%の市場シェアを占め、自動ドリル・リベットシステム市場を支配した。

自動穴あけおよびリベット締めシステムは、航空機および防衛アセンブリ内の金属および複合コンポーネントの高精度の穴あけ、固定、構造接合を実行するために使用される高度な航空宇宙製造ソリューションです。これらのシステムは、多軸ガントリー プラットフォームまたはロボット セルを CNC 制御の穴あけユニット、自動締結具挿入モジュール、閉ループ力制御システムと統合し、大きな機体セクションにわたって一貫した穴品質、締結精度、再現可能な構造的完全性を実現します。この業界は、自動化の採用の増加、市場トレンドの進化、デジタルトレーサビリティとデジタルトレーサビリティに焦点を当てた継続的な業界の発展に支えられ、市場で力強い成長を遂げています。予知保全統合して運用の信頼性を向上させます。複合材を多用した機体や軽量のアルミニウムとリチウムの胴体セクションに対する需要の高まりにより、北米、アジア太平洋、中東、アフリカ全域で完全に統合された穴あけおよびリベット留めプラットフォームの展開が加速しており、これらのプラットフォームは航空宇宙製造環境における生産の拡張性と長期的な運用効率の向上に重要な役割を果たしています。

- たとえば、2024 年 9 月、Broetje-Automation は、エアバス A320 ファミリーの生産率向上をサポートするために、大型の柔軟な穴あけおよびリベット留めガントリー システムを導入しました。 2024 年 6 月、エレクトロインパクトは、ボーイング 737 の胴体パネル組立ラインに自動穴あけおよび固定装置を供給し、構造公差のコンプライアンスと再現性要件を維持しながら月次生産量の増加を可能にしました。

Broetje-Automation、Electroimpact、Ascent Aerospace、MTorres、Fives は、市場で大きなシェアを握る主要企業の 1 つです。同社の競争力のある地位は、統合されたガントリーベースの締結プラットフォーム、複合構造用のロボット穴あけセル、独自の力制御技術と穴品質検証技術、商業航空宇宙、防衛、宇宙製造用途向けのターンキー認証対応の組立自動化ソリューションを提供する能力によって支えられています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動穴あけおよびリベット締めシステムの市場動向

クローズドループ締結検証とデジタルトレーサビリティへの移行により、自動穴あけおよびリベット締めシステムのアーキテクチャが変革

自動化された穴あけおよびリベット締めシステムに対する需要は、長期にわたるライフサイクルのコンプライアンス義務を伴う航空宇宙および防衛の高速生産プログラム全体にわたる、認定された締結の完全性、リアルタイムのプロセス検証、および完全なデジタルトレーサビリティに対する OEM の要件によってますます形作られています。メーカーは構造的信頼性と長期的な運用パフォーマンスを向上させるために自動化とデータ主導の品質保証の導入を優先しているため、これらの進化する要件は市場全体の動向に大きな影響を与えています。大手サプライヤーは、サイクルタイムの高速化のみに焦点を当てるのではなく、閉ループ力制御、自動化された穴品質検査、高度な制御システム、センサー一体型リベッティング ヘッドに投資しています。これらの機能は、頻繁な生産速度の変動とアルミニウムの並行組立をサポートします。チタン、および複合機体構造を採用しながら、厳密な位置公差と再現性を維持します。

- たとえば、MTorres は 2024 年 5 月に、自動ファスナー供給とデジタルプロセスモニタリングを組み込んだ複合航空構造組立プログラム用の柔軟なロボット穴あけおよびリベット留めセルを納入しました。同様に、2023 年 11 月に、アセント エアロスペースはプログラム可能な力制御と統合検査モジュールを備えた締結システム プラットフォームを進化させ、民間航空機および防衛航空機の製造環境における認定要件をサポートしました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

市場の成長を促進するために民間航空機の生産目標を拡大

自動穴あけおよびリベット締めシステム市場は、民間航空機の生産目標の増加と持続的な防衛プラットフォームの近代化プログラムにより、OEM および Tier-1 航空構造物サプライヤーが適格な組み立て能力を拡大し、次世代の締結自動化技術に投資するようになっており、成長が加速しています。ナローボディー航空機プログラムは生産量を増加し続けていますが、軍用機生産とアップグレードのサイクルにより、構造的に認定された穴あけおよび締結システムに対する長期的な需要が強化されています。 2024 年には、胴体パネル アセンブリ、主翼ボックスの統合、複合構造セクションにわたる生産活動が強化され、大手オートメーション プロバイダーは、システム アップグレード、デジタル統合、より厳しいタクト タイムと再現性要件を満たすことができる拡張性の高いガントリーの導入を優先するようになりました。

- たとえば、2024 年 3 月には、アセント エアロスペースは民間航空機の胴体組立プログラム向けの自動締結システム プラットフォームの進歩を継続し、2024 年 7 月には MTorres が複合航空構造物の製造向けにロボットによる穴あけとリベット留めのソリューションを提供しました。これらの展開は、ヨーロッパと北米の主要な航空宇宙プログラム全体で、より高い生産速度の環境をサポートします。

市場の制約

産業の拡大を制約する物質の挙動の変動

従来の産業用締結用途とは異なり、航空宇宙環境における自動穴あけおよびリベット締めシステムは、次のような多様な材料スタックに対応する必要があります。アルミニウム合金、チタン部品、炭素繊維強化複合材料など、それぞれに異なる穴あけパラメータ、力制御設定、および締結シーケンスが必要です。材料の挙動、構造公差、OEM 固有の認定プロトコルのばらつきにより、完全モジュール式の高スループットの穴あけおよびリベット締めプラットフォームの標準化が制限されます。ファスナーの種類、穴の準備要件、表面保護基準の違いにより、多くの場合、プログラム固有のツール、校正手順、検証サイクルが必要となり、統合の複雑さと展開のタイムラインが増加します。民間航空機および防衛航空機メーカーにサービスを提供するサプライヤーにとって、構造的不適合が認証や納入スケジュールに直接影響を与える可能性がある場合、この技術的変動により、エンドマーケットの強い需要の中でも、大規模な自動化の導入が遅れ、急速な生産能力の拡大が制約される可能性があります。

市場機会

新たな市場機会を創出する防衛現地化政策とITAR主導の調達

市場における新たな機会は、防衛現地化政策と厳格化されたITARおよび輸出管理要件によって生み出されており、軍用航空宇宙および先進的な防衛製造プログラム全体にわたる資本装備調達戦略を再構築しています。防衛 OEM 企業は、ITAR 準拠の掘削および締結システム、安全なデータ アーキテクチャ、および地政学的リスクやサプライ チェーンのリスクを軽減するための国内設置およびライフサイクル サポートを提供できる、地域的に認定されたオートメーション インテグレーターをますます優先するようになっています。この変化により、防衛資格基準を満たし、中小規模の航空機および無人システム プログラムをサポートし、構造的に重要な組立ラインに長期の技術サービスを提供できる自動掘削およびリベット締めシステムのサプライヤーに対する需要が拡大しています。

- たとえば、PaR Systems は 2024 年 10 月に、プログラム固有の資格要件を満たすように設計されたカスタマイズされた安全な穴あけおよび締結プラットフォームを提供することで、北米での防衛に重点を置いた自動化導入をサポートしました。一方、2024 年 2 月には、KUKA Systems は、輸出管理および管理された軍事製造基準に準拠するために、ヨーロッパで航空宇宙用の穴あけおよびリベット締めの自動化ソリューションを推進しました。

市場の課題

航空宇宙および防衛の資格基準が細分化され、認証の負担が増大

自動掘削およびリベット締めシステムのサプライヤーは、商業航空宇宙および防衛製造プログラム全体にわたる断片化された認定、コンプライアンス、文書化要件から生じる重大な課題に直面しています。ファスニング システムは多くの場合、プログラム固有の構造検証基準、OEM 製造仕様、ITAR 管理、AS9100 品質管理システム、顧客定義のプロセス承認プロトコルに準拠する必要があり、カスタマイズされたシステム構成、ソフトウェア文書、検証手順が必要です。機体の構造、材料の積層、ファスナーの種類、検査基準の違いにより、穴あけやリベット留めのプラットフォームの完全な標準化が制限され、新しいプログラムの工業化の際に統合の複雑さが増大します。地域全体で複数の OEM にサービスを提供しているオートメーション プロバイダーの場合、検証サイクル、プラント レベルの監査、再認定テストを繰り返すと、導入スケジュールが延長されエンジニアリング コストが上昇し、自動化された穴あけおよびリベット締めシステム市場の成長が妨げられる可能性があります。エンドマーケットの需要が航空機生産率の向上を支えているにもかかわらず、この規制と手続きの断片化により拡張性が制約されます。

セグメンテーション分析

操作タイプ別

統合ドリリング&リベットシステムセグメントが高スループットの航空宇宙組立ラインの構造的バックボーンとして機能し、主導権を握る

操作タイプによって、市場は穴あけシステム、リベット締めシステム、および統合された穴あけおよびリベット締めシステムに分類されます。

統合された穴あけおよびリベット締めシステムは、特に全分野にわたって、高速かつ精度が重要な航空宇宙組立プログラムの構造的および運用上のバックボーンを形成しているため、自動穴あけおよびリベット締めシステム市場で最大のシェアを保持しています。民間航空機、防衛プラットフォーム、および大型航空構造物の製造環境。これらのシステムは、統合されたガントリーまたはロボット プラットフォーム内で自動化された穴あけ、締結具の挿入、および閉ループの力制御を組み合わせ、同期操作、サイクル タイムの短縮、胴体パネル、翼セクション、および複合アセンブリ全体にわたる構造の再現性の向上を可能にします。 OEM がタクトタイム圧縮、デジタル トレーサビリティ、手動介入の最小化をますます重視するようになっているため、厳しい認定基準の下で認証準拠と構造的完全性を維持しながら生産を拡大しようとしている製造業者にとって、完全に統合された穴あけおよび締結プラットフォームが戦略的投資の焦点になりつつあります。

- たとえば、Fives は 2024 年 4 月に航空宇宙部門を通じて航空宇宙構造アセンブリ用途向けの自動穴あけおよび締結システムを提供し、2024 年 9 月には PaR Systems が複雑な用途にカスタマイズされた自動締結プラットフォームを提供しました。航空構造物統合プログラム。これにより、北米の航空宇宙製造施設内でのデジタル制御による穴あけ作業とリベット締め作業がサポートされます。

掘削システムは、航空宇宙および産業製造環境全体でスタンドアロン アプリケーションとモジュール式自動化アップグレードの両方をサポートする上で重要な役割を果たしており、CAGR 6.7% で成長しています。大規模組立ラインでは統合システムが主流ですが、スタンドアロンの掘削プラットフォームは、導入の柔軟性が高く、初期資本集約度が低く、混合材料のスタックアップや改修プログラムへの適応性が提供されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

自動化レベル別

商用 A&D 航空機組立プログラム全体への広範な導入により、完全自動化システム部門が主導

自動化レベルによって、自動穴あけおよびリベット締めシステム市場は完全自動システムと半自動システムに分類されます。

完全に自動化されたシステムは、再現性、スループット、構造認証への準拠が重要である商用航空宇宙および防衛航空機の組み立てプログラム全体での広範な導入によって推進され、自動掘削およびリベット締めシステム市場で最大のシェアを占めました。これらのシステムは、CNC 制御の穴あけユニット、自動ファスナー供給モジュール、力制御のリベット締めヘッド、およびデジタル プロセス監視を同期ガントリーまたはロボット アーキテクチャ内に統合します。穴あけ、皿穴加工、ファスナーの挿入、品質検証を単一の自動化されたシーケンスで実行できるため、サイクル タイム、労働力の依存性、再作業率が大幅に削減されます。航空機の生産率が上昇し、OEM がタクトタイム圧縮とデジタル トレーサビリティを優先するにつれ、完全自動システムは大量の胴体と翼の組立ラインの中核インフラとして機能し続け、市場全体の消費における優位性が強化されています。

また、完全自動システムは調査期間中に市場で最も高い成長率を記録し、グリーンフィールドの航空宇宙施設への投資増加と従来の組立ラインの近代化に支えられ、6.2%のCAGRで拡大すると予想されています。クローズドループ締結検証、予知保全の統合、MES に接続されたデータロギングの重要性が高まっているため、OEM と Tier-1 サプライヤーは半自動ワークステーションから完全に統合されたデジタル対応プラットフォームへの移行を推進しています。

最終用途産業別

高精度の機体組み立てにおける広範な展開が航空宇宙部門の優位性をもたらした

最終用途産業に基づいて、市場は航空宇宙、宇宙ロケット、打ち上げロケット、防衛地上システム、鉄道輸送、自動車、および重工業機器に分類されます。

航空宇宙産業が市場で最も高いシェアを占めており、これは民間航空機プログラム内の胴体、翼、尾翼、および構造機体の組み立て作業全体にわたる自動穴あけおよびリベット留めシステムの広範な使用によって推進されています。航空宇宙生産環境では、厳しい位置公差、認定された締結の完全性、大規模な構造アセンブリ全体にわたる高い再現性が必要とされ、統合された穴あけと締結の自動化が中核的なインフラ投資となっています。航空機組立プログラムは、長い認定サイクル、厳格な規制監視、複数年にわたる継続的な生産稼働を特徴としており、システムプロバイダーは、デジタル的に追跡可能で力制御された、認証対応の締結ソリューションを提供する必要があります。商用狭胴機の生産が安定し、複合材を多用した機体構造が拡大するにつれ、航空宇宙産業は引き続き自動穴あけおよびリベット締めシステム全体の需要の構造的バックボーンを占めています。

宇宙・打ち上げロケットセグメントは、調査期間中に市場で最も高い成長率を記録し、衛星配備プログラム、再利用可能な打ち上げロケットの開発、国家宇宙への取り組みへの投資増加に支えられ、CAGR 7.3%で拡大すると予想されています。打ち上げロケットや宇宙グレードのコンポーネントの構造組み立てには、精密な穴あけ、軽量素材の固定、アルミニウム全体の高信頼性の接合が必要です。リチウム厳格な信頼性基準に基づいた合金および複合構造。

自動掘削およびリベット締めシステム市場の地域別の見通し

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

North America Automated Drilling and Riveting Systems Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米市場は、米国、カナダ、メキシコにまたがる高度に集中した航空宇宙用機体組立の設置面積に支えられ、2025 年の収益は 18 億 8,000 万ドルを超えました。地域の需要は構造的に、狭胴体の高速生産、大規模な翼統合施設、自動化された穴あけと固定アーキテクチャに大きく依存する防衛航空機の構造組み立てプログラムに結びついています。この地域の商業用単通路組立ラインでは、同期マルチスピンドル ガントリー システムを利用してタクトタイム規律を維持しています。一方、防衛製造施設では、複雑なアルミニウムとチタンの積層構造や複合構造用に適応型穴あけプラットフォームを導入しています。この地域には、デジタルアップグレードが行われている従来の締結システムの重要な設置ベースも展示されています。センサー-有効な力監視および MES 接続トレーサビリティ モジュール。現在進行中の生産速度の正常化、構造アセンブリの最適化、長期サイクルの航空宇宙プログラムのバックログにより、地域全体で高スループットの高精度の穴あけおよびリベット締めの自動化プラットフォームに向けた一貫した設備投資が継続されています。

米国の自動穴あけおよびリベット締めシステム市場

米国は、最終航空機組立ライン、Tier-1航空構造物製造ハブ、防衛航空機生産施設の集中により、2026年には約16億2000万ドルの推定収益をあげて市場を独占すると予想されている。サブアセンブリ中心の市場とは異なり、米国の施設は、胴体パネル、翼セクション、尾翼構造にわたる同期した穴あけ、皿穴加工、および締結作業を必要とする完全な構造統合作業を実行します。移動する生産ライン全体で動作する高速ガントリーベースのシステムは民間航空機組立のバックボーンを形成し、再構成可能なロボット掘削セルは機密防衛製造プログラムをサポートします。タクトタイム圧縮、自動化された穴品質検証、および統合された締結データ収集への継続的な投資により、既存の組立インフラストラクチャの最新化が強化されています。 OEM とサプライヤーの統合の深さと大規模な生産責任により、米国は地域市場における主要な収益貢献者としての地位を確立しています。

ヨーロッパ

欧州市場は、特にエアバスと連携した機体組立、防衛用航空機の生産、および高価値の航空構造物製造拠点にわたる、分散型のプログラム主導の航空宇宙製造構造によって支えられています。自動ドリリングおよびリベット締めシステムの需要は、英国における主翼ボックスの統合、ドイツおよびフランスにおける胴体および構造組立作業と密接に関係しています。複合スペインとイタリアで航空構造物の生産を行っています。集中製造モデルとは異なり、ヨーロッパの国境を越えた航空機生産アーキテクチャでは、セグメント化された組立施設全体で稼働できるモジュール式の可搬型の穴あけおよび固定プラットフォームが必要です。厳格な構造検証基準、トレーサビリティ義務、持続可能性を重視した工場近代化の取り組みにより、デジタル統合ガントリー システムやロボット固定セルへの投資が加速しています。ドイツ、フランス、スペイン、イタリア、オランダなどの国々が、確立された航空宇宙クラスター、高度な自動化統合機能、輸出指向の機体生産プログラムに支えられ、地域での採用を主導しています。

英国の自動穴あけおよびリベット締めシステム市場

2026 年の英国市場は約 3 億 5,000 万ドルと推定され、世界売上高の約 6.2% を占めます。

ドイツの自動穴あけおよびリベット締めシステム市場

ドイツの市場は、2026 年に約 4 億 1,000 万米ドルに達すると予測されており、これは世界売上高の約 7.4% に相当します。

アジア太平洋地域

アジア太平洋地域は引き続き自動掘削およびリベット締めシステム市場で最も急速に成長しており、2025年には全世界で13億8,000万米ドルの収益を生み出します。この地域内では、中国と日本は2026年までにそれぞれ約5億1,000万米ドルと1億6,000万米ドルに達すると予測されている。市場の拡大は主に、航空宇宙製造の現地化の促進、民間航空機の構造組み立て能力の拡大、主要経済国全体での防衛プラットフォームの産業化の高まりによって推進されている。中国の成長は国内の狭胴機生産と航空構造物製造への投資と密接に関係しているが、日本の需要は世界の航空宇宙サプライチェーンに統合された高精度の翼と複合部品の組み立てプログラムによって支えられている。地方政府が航空宇宙能力の開発とティア1サプライヤーの拡大を奨励する中、韓国、インド、ASEAN諸国が新たな貢献国となっている。

中国の自動穴あけおよびリベット締めシステム市場

中国市場は引き続きアジア太平洋地域で支配的な市場であると予測されており、2026年の収益は約5億1,000万米ドルと推定され、世界売上の約9.2%を占めます。

日本の自動穴あけおよびリベット締めシステム市場

2026 年の日本市場は約 1 億 6,000 万ドルと推定され、世界売上高の約 2.9% を占めます。

インドの自動穴あけおよびリベット締めシステム市場

2026 年のインド市場は約 2 億 9,000 万ドルと推定され、世界売上高の約 5.2% を占めます。

中東とアフリカ

中東およびアフリカ市場は、防衛現地化の取り組み、航空宇宙産業開発プログラム、特に GCC および一部の北アフリカ経済全体での先進的な製造活動の拡大によって牽引されています。国内の航空機組み立て、軍事プラットフォームの統合、航空宇宙能力開発への政府支援による投資が、構造組み立てや締結作業に使用される自動穴あけおよびリベット締めシステムの需要を支えています。 GCC は、ITAR 準拠のデジタル統合された掘削および締結プラットフォームを必要とする高額な設備投資、仕様主導の防衛および航空宇宙プロジェクトから恩恵を受けていますが、北アフリカでは、ヨーロッパの航空宇宙サプライチェーンと連携した航空構造物の製造が徐々に拡大しています。サハラ以南アフリカの各地域では、限られたながらも成長を続ける産業能力により、防衛および重機の組み立てにおける半自動掘削および固定ソリューションの導入が促進されています。

GCC 自動穴あけおよびリベット締めシステム市場

GCC市場は2026年に約0.8億米ドルに達すると予測されており、これは世界売上高の約1.4%に相当します。

南アメリカ

南米市場は、この地域の航空宇宙産業と工業製造業の拠点、特に航空機の組み立て、航空構造物の生産、防衛関連製造の主要拠点として機能するブラジルとアルゼンチンによって支えられています。ブラジルの民間航空機および防衛航空機プログラムは、自動化された穴あけおよびリベット締めシステムの需要の主な推進力となっており、精密な穴開けおよび締結の自動化を必要とする構造組立作業によって支えられています。全体的な生産量は依然として北米や欧州に比べて低いものの、輸出志向の航空宇宙製造と世界的なサプライチェーンへの参加により、デジタル統合された掘削および締結プラットフォームへの投資が促進されています。アルゼンチンおよび一部の地域施設は、構造の再現性を向上させ、手作業への依存を減らし、国際的な航空宇宙品質基準に適合させるために、組立インフラを徐々に近代化しています。

ブラジルの自動穴あけおよびリベット締めシステム市場

ブラジル市場は 2026 年に約 2 億 1,000 万米ドルに達すると予測されており、これは世界売上高の約 3.7% に相当します。

競争環境

主要な業界プレーヤー

ポートフォリオの幅ではなく、プログラム統合の深さ、システムの信頼性、長期的な OEM 連携によって競争上の優位性がもたらされる

自動掘削およびリベット締めシステム市場は適度に統合されており、競争上の地位は自動化ポートフォリオの広さよりも、航空宇宙統合能力の深さ、プログラム認定履歴、民間航空機および防衛航空機組立プログラムへの長期参加によって形成されています。 Broetje-Automation、Electroimpact、Ascent Aerospace、MTorres、Fives などの大手企業は、高精度のガントリーベースの製品を提供することで、強力な市場地位を維持しています。ロボット掘削胴体、翼、複合航空構造物の組み立て環境に合わせて調整された固定プラットフォーム。同社の競争力は、独自の力制御技術、システム統合の専門知識、航空機固有のエンジニアリングのカスタマイズ、および複数年にわたる航空機プログラムにわたる高速生産条件下で構造の再現性を維持する能力によって強化されています。

競争上の差別化は、装置の規模だけではなく、タクトタイム圧縮をサポートし、締結作業にデジタルトレーサビリティを統合し、複雑な複数の材料のスタック穴あけ要件を管理するサプライヤーの能力によってますます推進されています。 OEM が実行の信頼性、データに裏付けされた構造検証、長期的なライフサイクル保守性を優先する中、自動掘削およびリベット締めシステムのリーダーは、設置ベースのポジションを保護し、新規参入者の切り替え障壁を高めるために、社内エンジニアリング、ソフトウェア統合、アフターマーケット サポート機能を強化しています。

- たとえば、2024 年 6 月、KUKA システムは、複雑な機体生産ライン内での同期穴あけと締結の統合を組み込んだ航空宇宙構造アセンブリ自動化プロジェクトをサポートしました。同様に、2024 年 1 月に、Coriolis Composites は、高い位置精度と適応プロセス制御を必要とする複合航空構造用途に合わせたロボット掘削ソリューションを開発しました。

レポートで紹介されている主要な自動穴あけおよびリベット締めシステム会社のリスト:

- Broetje-Automation (ドイツ)

- エレクトロインパクト株式会社(私たち。)

- アセント・エアロスペース(私たち。)

- Mトーレス(スペイン)

- ファイブズグループ(米国)

- KUKA システム(ドイツ)

- PaR Systems LLC(米国)

- コリオリ複合材料 (フランス)

- ファナックグループ(日本)

- アジアの航空宇宙オートメーション インテグレーター (タイ)

主要な産業の発展

- 2025 年 11 月:KUKA Systems Aerospace は、北米における大規模航空構造物組立プログラム向けの自動穴あけおよび締結統合機能を拡張し、デジタルで追跡可能な生産環境下で複合材の胴体と翼セクションの組立て用に設計された同期多軸ガントリー ソリューションを強化しました。

- 2025 年 8 月:MTorres は、複合材を多用した機体構造用のロボット穴あけおよびリベット締めプラットフォームを進化させ、適応力制御および自動ファスナー供給技術を統合して、ヨーロッパ全土のより高速な航空宇宙生産プログラムをサポートしました。

- 2025 年 5 月:アセント・エアロスペース社は、Gemcor テクノロジーから派生した締結システム プラットフォームの最新化を継続し、次世代航空機組立アプリケーション向けのプロセス監視の改善、プログラム可能な締結パラメータ、およびシステムの再構成可能性の強化に焦点を当てました。

- 2025 年 3 月:Broetje-Automation は、単通路航空機組立プログラム向けにフレキシブルなレール取り付け型の穴あけおよびリベット留めガントリー システムを強化し、高度な穴品質モニタリングとリアルタイム データ キャプチャ モジュールを統合して、高速機体生産ライン全体でのタクトタイムの安定性と構造トレーサビリティを向上させました。

- 2024 年 10 月:PaR Systems は、防衛を重視した製造施設向けにカスタマイズされた自動穴あけおよび固定システムを提供し、安全な制御アーキテクチャと適応型穴あけ機能を組み込んで、プログラム固有の認定およびコンプライアンス要件を満たすようにしました。

レポートの範囲

世界の自動掘削およびリベット締めシステム市場分析には、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩の概要、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営企業のプロフィールに関する情報を含む、詳細な競争状況も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 6.2% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

操作タイプ、自動化レベル、最終用途産業、地域別 |

|

操作タイプ別 |

|

|

自動化レベル別 |

|

|

最終用途産業別 |

|

|

地域別 |

|

よくある質問

Fortune Business Insights によると、世界の市場価値は 2026 年に 52 億 9,000 万米ドルで、2034 年までに 90 億 2,000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 18 億 8,000 万米ドルでした。

市場は、予測期間(2026年から2034年)中に6.2%のCAGRを示すと予想されます。

最終用途産業別では、航空宇宙分野が市場をリードしています。

航空機の生産率の向上、締め付け公差の厳格化、複合材の機体採用ラインが市場を牽引する重要な要因です。

J Broetje-Automation、Electroimpact、Ascent Aerospace、MTorres が市場のトップ プレーヤーです。

2025 年には北米が最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。