自動車用DevOpsサービス市場規模、シェアおよび業界分析、サービスタイプ別(継続的インテグレーションおよび継続的デリバリー(CI/CD)サービス、テストおよび検証自動化サービス、OTAアップデート管理サービス、クラウドおよびインフラストラクチャ管理サービス)、アプリケーション別(ADASおよび自動運転、パワートレインおよびバッテリー管理、テレマティクスおよびフリート管理など)、車両タイプ別(ハッチバック/セダン、SUV、LCV、およびHCV)、エンドユーザー別(自動車) OEM、ティア 1 サプライヤー、自動車ソフトウェア会社、モビリティ サービス プロバイダー)、および地域予測、2026 ~ 2034 年

自動車向けDevOpsサービス市場規模と将来展望

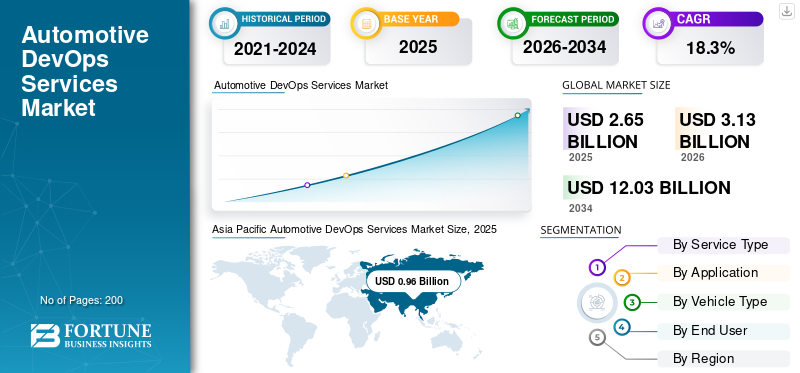

世界の自動車 DevOps サービス市場規模は、2025 年に 26 億 5,000 万米ドルと評価されています。市場は、2026 年の 31 億 3,000 万米ドルから 2034 年までに 120 億 3,000 万米ドルに成長し、予測期間中の CAGR は 18.3% になると予測されています。2025年、アジア太平洋地域は自動車向けDevOpsサービス市場で36.22%の市場シェアを獲得し、同市場を席巻した

自動車用 DevOps サービスとは、自動車用ソフトウェアの配信を加速するために使用されるソフトウェア開発、テスト、展開、サイバーセキュリティ、およびクラウド サービス管理の実践を指します。これらのサービスにより、OEM およびサプライヤーのエコシステム全体で、コネクテッド車両、電動車両、自動運転車両、およびソフトウェア デファインド車両の継続的統合、OTA アップデート、自動検証、安全なソフトウェア ライフサイクル管理が可能になります。ソフトウェア デファインド ビークル、コネクテッド カー、電気自動車、ADAS テクノロジーの急速な導入が主に市場を牽引しています。 OTA ソフトウェア アップデートの増加、自動車の進化サイバーセキュリティ要件とクラウドネイティブな車両アーキテクチャの採用により、DevOps の採用が加速しています。 OEM と Tier-1 サプライヤーは、開発の複雑さを軽減し、車両のパフォーマンスを向上させ、法規制へのコンプライアンスを確保するために、自動テスト、CI/CD パイプライン、ソフトウェア リリース サイクルの高速化に多額の投資を行っています。

主要なプレーヤーには、Accenture、Capgemini、IBM、TCS、Infosys、HCLTech、Cognizant、Wipro、KPIT、Bosch、Continental が含まれます。市場のトレンドは、AI 主導の DevSecOps、クラウドベースの自動車ソフトウェア プラットフォーム、OTA ライフサイクル管理へと移行しています。企業は、ソフトウェア デファインド ビークル開発、自動運転ソフトウェア統合、コネクテッド モビリティ エコシステムをサポートするために、自動車会社や OEM とのパートナーシップを拡大しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車DevOps サービス市場の動向

市場拡大を加速するソフトウェア・デファインド・ビークルの採用の増加

自動車メーカーは、ハードウェアの変更ではなくソフトウェアによって車両の機能が継続的にアップグレードされるソフトウェア デファインド ビークル (SDV) アーキテクチャへの移行を進めています。この移行により、自動車用 DevOps サービス、特に CI/CD パイプライン、自動テスト、OTA 導入、クラウドネイティブ ソフトウェア オーケストレーションの需要が大幅に増加しています。 OEM は、ソフトウェアのリリース サイクルを短縮し、車両のライフサイクル全体を通じて機能のアップグレードを可能にすることに重点を置いています。 SDV 開発には、インフォテインメント、ADAS、テレマティクス、バッテリー管理プラットフォーム全体のシームレスな統合も必要であり、DevOps フレームワークが自動車エンジニアリング業務にとって重要になります。集中型コンピューティング アーキテクチャと AI 対応車両プラットフォームの採用の増加は、乗用車と商用車にわたる長期的な市場拡大をさらにサポートします。

- 2024 年 11 月、ボッシュ エンジニアリングは SDVerse のソフトウェア マーケットプレイス エコシステムに参加し、ソフトウェア デファインド車両エンジニアリングと車両ソフトウェア導入機能を加速しました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

DevSecOps 導入を促進するために強化される自動車サイバーセキュリティ規制

コネクテッドカー、OTA 対応システム、クラウド統合自動車プラットフォームにより、自動車エコシステム全体のサイバーセキュリティ リスクが増大しています。そのため、自動車 OEM と Tier-1 サプライヤーは、DevSecOps、継続的な監視、脆弱性検証、安全なソフトウェア ライフサイクル管理に多額の投資を行っています。世界的なサイバーセキュリティ規制により、メーカーはセキュアな実装を義務付けられています。ソフトウェア車両のライフサイクル全体を通じてシステムとサイバーセキュリティ管理プロセスを更新します。

自動車向け DevOps サービスは、コネクテッド ビークル全体にわたる法規制へのコンプライアンス、ソフトウェアのトレーサビリティ、脅威の検出、迅速なパッチ展開を確保するために不可欠なものになりつつあります。車両アーキテクチャがますますソフトウェア中心になるにつれ、開発および展開環境へのサイバーセキュリティの統合は、世界の自動車市場全体で自動車のオプション機能から必須のエンジニアリング要件へと進化しています。

- たとえば、AWS は 2024 年 8 月に、OEM にサイバーセキュリティ管理システムを維持し、コネクテッドカーの OTA ソフトウェア更新メカニズムを保護することを義務付ける UNECE WP.29 サイバーセキュリティ規制を強調しました。

市場の制約

大規模な DevOps 導入を抑制する高い統合の複雑さ

自動車ソフトウェア エコシステムには、複数の電子制御ユニット、従来の車両アーキテクチャ、安全性が重要な検証要件、高度に断片化されたサプライヤー ネットワークが含まれます。これらの環境全体で DevOps プラクティスを統合することは、依然として技術的に複雑でリソースを大量に消費します。多くの OEM は、継続的なソフトウェア展開ではなく、もともとハードウェア中心の車両プログラム用に設計された従来の開発フレームワークを依然として使用しています。ソフトウェア スタック、クラウド インフラストラクチャ、テスト標準、OTA 導入アーキテクチャの違いにより、実装のスケジュールが遅れ、運用コストが増加することがよくあります。さらに、自動車システムの安全認証要件では、ソフトウェアの導入前に広範な検証が必要となるため、DevOps モデルに通常伴う速度の利点が減少します。これらの統合とコンプライアンスの課題により、特にソフトウェア エンジニアリングの成熟度が限られている小規模な OEM や地域のサプライヤーの間で、迅速な展開が引き続き妨げられています。

市場機会

OTA プラットフォームの利用拡大が将来の強力な成長機会を生み出す

無線によるソフトウェア アップデートの導入の増加により、自動車 DevOps サービス プロバイダーにとって長期的な大きな機会が生まれています。自動車メーカーは、パフォーマンスのアップグレード、サイバーセキュリティのパッチ、バッテリー最適化機能、インフォテインメントの改善、ADAS の機能強化をリモートで展開するために、OTA プラットフォームをますます使用しています。この変化により、車両は運用ライフサイクル全体を通じて継続的にソフトウェアを改善できるようになり、スケーラブルな CI/CD パイプライン、自動ソフトウェア検証、クラウド オーケストレーション、安全な導入管理の必要性が高まっています。商用車フリートと電気自動車は、高いソフトウェア更新頻度と接続されたフリート管理要件により、OTA 主導の DevOps 需要に大きく貢献すると予想されます。 OTA 機能が世界的に拡大するにつれ、安全なソフトウェア配信インフラストラクチャとクラウドネイティブな自動車開発プラットフォームを提供するサービス プロバイダーは大きな利益を得ることが期待されています。

- たとえば、ボッシュは 2025 年 1 月に、NVIDIA DRIVE AGX Thor を次世代集中型車両コンピューティング アーキテクチャに統合し、AI 主導のソフトウェア デファインド車両機能とスケーラブルなソフトウェア展開をサポートすることを発表しました。

市場の課題

市場の成長に挑む専門専門家の不足

ソフトウェア デファインド ビークルの複雑さの増大により、自動車ソフトウェア統合、クラウドネイティブ開発、サイバーセキュリティ検証、AI 主導のテスト、OTA ライフサイクル管理に熟練したエンジニアに対する強い需要が生じています。しかし、自動車エンジニアリングと DevOps 手法の両方の専門知識を持つ専門家の人材は世界的に依然として限られています。自動車ソフトウェア開発には、機能安全規格、組み込みシステム、サイバーセキュリティコンプライアンス、リアルタイム検証環境に関する知識が必要であり、人材育成が従来のエンタープライズ DevOps 実装よりも困難になっています。この人材不足により、プロジェクトのコストが増加し、導入スケジュールが遅れ、市場投入までの時間の効率が低下し、SDV プログラムを加速する OEM や Tier-1 サプライヤーに業務上のプレッシャーが生じます。自動車メーカーが社内ソフトウェア機能を急速に拡張する中、熟練した自動車ソフトウェア エンジニアの獲得競争が北米、ヨーロッパ、中国、インド、日本で激化しています。

- たとえば、2024 年 9 月、カミンズ、ボッシュ グローバル ソフトウェア、ETAS、KPIT は、SDV ソフトウェア開発を簡素化し、複雑化する自動車ソフトウェア エンジニアリングに対処するオープン テレマティクス ソフトウェア イニシアチブを立ち上げました。

セグメンテーション分析

サービスの種類別

ソフトウェア デファインド ビークルの急速な台頭 ブースト テストおよび検証自動化サービスセグメントの成長

サービスの種類に基づいて、市場は継続的インテグレーションおよび継続的デリバリー (CI/CD) サービス、テストおよび検証自動化サービス、DevSecOps およびサイバーセキュリティ サービス、OTA アップデート管理サービス、クラウドおよびインフラストラクチャ管理サービスに分類されます。

自動車ソフトウェア環境では継続的な回帰テスト、機能安全検証、ADASシミュレーション、OTA検証、およびリアルタイムのソフトウェア信頼性チェック。ソフトウェア デファインド ビークルとコネクテッド オートモーティブ プラットフォームの急速な台頭により、OEM と Tier-1 サプライヤー全体のテスト作業負荷が大幅に増加しました。自動検証ツールは、リリース効率と自動車安全基準への準拠を向上させながら、ソフトウェア導入のリスクを軽減するのに役立ちます。

DevSecOps およびサイバーセキュリティ サービス部門は、予測期間中に 21.4% の CAGR で成長すると予測されています。

- たとえば、シーメンスは 2024 年 6 月に、PAVE360 車載デジタル ツイン プラットフォームで AI を活用したテストを強化することで、車載ソフトウェアの検証を拡張しました。

用途別

一元化されたソフトウェア アーキテクチャへの投資増加により、ADAS および自動運転セグメントがリード

市場はアプリケーションに基づいて、ADAS と自動運転、インフォテインメントとコネクティビティ、パワートレインとバッテリー管理、テレマティクスとフリート管理、OTA ソフトウェア アップデートに分類されます。

自動運転システムは継続的なソフトウェア統合、センサーフュージョン検証、AI モデルテスト、リアルタイム更新、サイバーセキュリティ監視を必要とするため、ADAS および自動運転セグメントが市場を支配しています。自動車メーカーは一元化されたソフトウェア アーキテクチャと AI 対応の運転システムへの投資を増やしており、自動車エンジニアリング業務全体にわたる DevOps の導入が増加しています。レベル 2 およびレベル 3 の自動運転車の普及の拡大により、ソフトウェア ライフサイクル管理に対する長期的な需要がさらに高まっています。

パワートレインおよびバッテリー管理セグメントは、予測期間中に 21.1% の CAGR で成長すると予測されています。

- たとえば、NVIDIA は 2024 年 3 月に、AI 主導の自動運転車開発と集中型ソフトウェア定義車両コンピューティング プラットフォームをサポートする自動車パートナーシップ エコシステムの拡大を発表しました。

車種別

大規模なコンピューティング アーキテクチャをサポートする能力により、SUV セグメントがリード

車両タイプに基づいて、市場はハッチバック/セダン、SUV、LCV、および HCV に分類されます。

SUV セグメントは市場の大半を占めており、コネクテッド インフォテインメント システム、ADAS テクノロジー、OTA ソフトウェア機能、プレミアム デジタル コックピット プラットフォームの高度な統合により、予測期間中に 20.5% の CAGR で成長すると予測されています。世界の OEM は、電気自動車やソフトウェア デファインド ビークルの発売において、SUV をますます優先するようになっています。これらの自動車は、より大規模なコンピューティング アーキテクチャとより価値の高いソフトウェア エコシステムをサポートしているためです。この部門は、北米、中国、ヨーロッパ、中東にわたる強い消費者需要からも恩恵を受けています。

HCV セグメントは、予測期間中に 18.2% の CAGR で成長すると予測されています。

- たとえば、2024 年 10 月に、Rivian は R1S の強化されたソフトウェアと OTA 機能のアップデートを導入しました。SUVドライバー支援とコネクテッドカーのパフォーマンスを向上させるプラットフォーム。

[トゥピー7lth8q]

エンドユーザー別

DevOpsパイプラインへの投資の増加 ブースト 自動車 OEMセグメントの成長

エンドユーザーに基づいて、市場は自動車 OEM、ティア 1 サプライヤー、自動車ソフトウェア会社、モビリティ サービス プロバイダーに分類されます。

自動車メーカーが社内独自のソフトウェア スタック、集中コンピューティング プラットフォーム、OTA エコシステム、自動運転システムの開発を進めているため、自動車 OEM が市場を独占しています。 OEM は、ソフトウェア導入サイクルを加速し、断片化されたサプライヤー アーキテクチャへの依存を軽減し、ソフトウェア ライフサイクル管理を改善するために、DevOps パイプラインに多額の投資を行っています。ソフトウェア デファインド ビークルへの移行により、世界の自動車メーカーの内部ソフトウェア エンジニアリング予算が増加しています。

自動車ソフトウェア企業セグメントは、予測期間中に 20.9% の CAGR で成長すると予測されています。

- たとえば、2024 年 4 月、フォルクスワーゲンの CARIAD はボッシュとの協力関係を拡大し、自動運転ソフトウェアとスケーラブルな車両ソフトウェア プラットフォームの開発を加速しました。

自動車向けDevOpsサービス市場の地域別見通し

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

北米

Asia Pacific Automotive DevOps Services Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、ソフトウェア デファインド ビークルの急速な導入、先進的なクラウドネイティブな自動車開発、強力な OTA 導入機能により、市場で重要な地位を維持し続けています。この地域は、米国とカナダにわたるADASの高い普及、コネクテッドカーエコシステム、自動運転モビリティへの投資の恩恵を受けています。自動車 OEM は、DevSecOps、AI 主導の検証、一元化されたソフトウェア アーキテクチャを車両開発サイクルにますます統合しています。サイバーセキュリティのコンプライアンス要件の高まりとEVソフトウェアプラットフォームの拡大が市場の成長をさらに支えています。この地域は、自動車ソフトウェア エンジニアリング プロバイダーの強力な存在感と大規模な自動車クラウド インフラストラクチャの導入からも恩恵を受けています。

米国の自動車開発サービス市場

米国は北米市場を支配しており、2026 年までに 7 億 2,000 万米ドルに達すると推定されています。強力な SDV 投資、OTA 対応車両の導入、自動運転開発、クラウドベースの自動車ソフトウェア エンジニアリングが引き続き市場の拡大を支えています。また、この国は、コネクテッドカーの高い普及率、強力な OEM デジタル変革プログラム、乗用車および商用車のエコシステム全体での AI 対応ソフトウェア検証およびサイバーセキュリティ プラットフォームの採用の増加からも恩恵を受けています。

ヨーロッパ

ヨーロッパは、高級自動車製造、厳格なサイバーセキュリティ規制、EV導入の加速によって牽引され、引き続き技術的に先進的な市場です。この地域の自動車 OEM は、ソフトウェア デファインド車両アーキテクチャ、OTA ライフサイクル管理、AI を活用したテスト環境への投資を増やしています。電動化と集中型車両コンピューティング プラットフォームへの移行により、CI/CD、自動検証、サイバーセキュリティ統合サービスの需要が増加し続けています。 OEM と Tier-1 サプライヤー間の強力なエンジニアリング能力は、地域全体での自動車クラウド インフラストラクチャとコネクテッド モビリティ ソフトウェア エコシステムの大規模展開もサポートしています。

英国の自動車 DevOps サービス市場

英国市場は、コネクテッドカー導入の増加、自動運転モビリティ研究、クラウドネイティブ ソフトウェア エンジニアリングの拡大に支えられ、2026 年までに 1 億米ドルに達すると見込まれています。国は強化を続けている自動車AIソフトウェア デファインド ビークルへの投資を増やし、自動車技術プロバイダーと OEM エンジニアリング センター間のコラボレーションを促進することにより、シミュレーション テスト、OTA ソフトウェア管理機能を強化します。

ドイツの自動車開発サービス市場

ドイツは、高級自動車 OEM の強力な存在感、先進的な車両ソフトウェア エンジニアリング、および高い ADAS 導入強度により、欧州市場の約 28.2% シェアを占めています。この国は、自動運転や集中コンピューティング システムへの大規模な投資に支えられ、自動車サイバーセキュリティ統合、SDV アーキテクチャ開発、EV ソフトウェア プラットフォーム エンジニアリングの主要拠点であり続けています。

アジア太平洋

アジア太平洋地域は、大規模な車両生産、急速なEV導入、強力なコネクテッドカー導入、積極的なソフトウェアデファインドビークル開発により、世界最大の自動車DevOpsサービス市場シェアを占めています。中国、日本、韓国、インドは、自動車ソフトウェア エンジニアリング能力、OTA 導入エコシステム、クラウドネイティブな車両アーキテクチャを大幅に拡大しています。この地域は、バッテリー管理ソフトウェア、AI を活用した ADAS システム、自動車サイバーセキュリティ フレームワークへの多額の投資からも恩恵を受けています。 EV およびスマート モビリティ インフラストラクチャに対する政府の支援の高まりにより、乗用車と商用車の両方のセグメントにわたる自動車 DevOps サービスに対する長期的な需要がさらに強化されています。

中国の自動車開発サービス市場

中国は、EV生産、ソフトウェア・デファインド・ビークルの展開、OTA対応の自動車エコシステムにおけるリーダーシップによって、約60.3%の地域シェアを獲得し、アジア太平洋市場を支配しています。国内の強力な自動車ソフトウェア開発能力、集中コンピューティング アーキテクチャの採用、自動運転への投資により、テスト自動化、DevSecOps、クラウドベースの自動車ソフトウェア ライフサイクル管理サービスに対する需要が加速し続けています。

インドの自動車開発サービス市場

インドは、予測期間中に 22.2% という最高の CAGR を記録すると予測されています。自動車ソフトウェア エンジニアリング センターの急速な成長、EV 生産の増加、コネクテッド モビリティの拡大、自動車開発環境全体でのクラウド採用の増加は、市場の成長を促進する重要な要因の一部です。 OEM のデジタル変革イニシアチブの拡大と ADAS 統合の増加により、自動テストと CI/CD 導入サービスの需要も強化されています。

日本の自動車開発サービス市場

日本は、先進的な自動車エンジニアリングエコシステムと、自動運転ソフトウェア、EVアーキテクチャ、車両サイバーセキュリティシステムへの投資の増加により、2026年までに1億6,000万米ドルに達すると推定されています。機能安全検証、OTA 統合、AI を活用した自動車ソフトウェア開発に重点を置くことで、日本の OEM および Tier 1 サプライヤーにおける自動車 DevOps サービスの採用の増加が引き続きサポートされています。

南アメリカ

南米は、コネクテッドカーの導入、テレマティクスの導入、車両のデジタル化の取り組みの増加を通じて、市場における地位を徐々に強化しています。自動車メーカーは、運用効率とコネクテッド モビリティ機能を向上させるために、OTA 機能、クラウドベースの車両診断、ソフトウェア ライフサイクル管理への投資を拡大しています。インフォテインメント システムの統合の拡大と商用車の接続性の向上も、テストの自動化とクラウド インフラストラクチャ管理サービスの需要を支えています。ブラジルは引き続き、この地域全体の自動車ソフトウェア エンジニアリングと車両製造の主要拠点です。

ブラジルの自動車開発サービス市場

ブラジルは、大規模な自動車製造拠点とコネクテッドカーの採用の増加により、約 61.1% の地域シェアを誇り、南米市場を支配しています。テレマティクスの統合、フリート管理ソフトウェアの導入、クラウド対応の自動車エンジニアリング活動の増加により、DevOps サービスの需要が引き続き強化されています。 SUV の普及拡大と自動車のデジタル変革プログラムは、ソフトウェア ライフサイクル管理への長期投資をさらにサポートします。

中東とアフリカ

コネクテッドカーの採用の増加、プレミアムSUVの需要、スマートモビリティインフラの拡大により、市場は着実に成長しています。 GCC 諸国は、クラウドネイティブのモビリティ エコシステム、OTA ソフトウェアの展開、サイバーセキュリティ対応の自動車プラットフォームへの投資を増やしています。サプライチェーン、物流、自動車セクターにわたる商用フリートの近代化とテレマティクスの統合も、地域の自動車 DevOps サービス市場の成長を支えています。ソフトウェア定義車両エコシステムが地域全体に拡大するにつれて、集中型コンピューティング システムとコネクテッド インフォテインメント テクノロジの採用がさらに増加すると予想されます。

アラブ首長国連邦の自動車開発サービス市場

UAE市場は、スマートモビリティへの投資の増加、コネクテッドカーに対するプレミアム需要、OTA対応の自動車エコシステムの拡大により、予測期間中に20.5%のCAGRで成長すると予測されています。 AI を活用した交通インフラ、自律型モビリティの取り組み、クラウドベースの車両管理システムに重点を置くことで、自動車ソフトウェア エンジニアリング、検証の自動化、サイバーセキュリティ導入サービスの採用の増加が引き続きサポートされています。

競争環境

主要な業界プレーヤー

大手企業はソフトウェア開発を加速するためのコラボレーションに注力

世界の自動車 DevOps サービス市場は適度に細分化されており、自動車ソフトウェア エンジニアリングの専門知識、クラウドネイティブな開発能力、OTA ライフサイクル管理、車両サイバーセキュリティ統合によって競争が推進されています。 Accenture、Capgemini、IBM、TCS、Infosys、HCLTech、Cognizant、KPIT、Bosch、Wipro などの主要企業が、SDV エンジニアリング プラットフォーム、自動テスト フレームワーク、DevSecOps 統合、AI 対応の自動車ソフトウェア検証サービスを通じて競争しています。企業は、OEM や Tier 1 サプライヤーとのパートナーシップを拡大し、一元化された車両ソフトウェア アーキテクチャに投資し、コネクテッド、電気自動車、および自動運転車。組織がソフトウェア開発の加速を目指す中、ハイパースケーラー、サイバーセキュリティプロバイダー、車載半導体企業との戦略的提携がますます一般的になってきています。

たとえば、2025 年 1 月に ETAS と AWS はコラボレーションを拡大し、世界中の OEM 向けにクラウドベースの自動車 DevOps、サイバーセキュリティ管理、OTA ソフトウェア導入機能を通じてソフトウェア デファインド ビークル開発を加速しました。

プロファイルされた主要な自動車開発サービス会社のリスト

- アクセンチュア plc (アイルランド)

- キャップジェミニ SE(フランス)

- タタ・コンサルタンシー・サービス(インド)

- Infosys Limited (インド)

- HCLテック(インド)

- ウィプロ リミテッド(インド)

- コグニザントテクノロジーソリューション(私たち。)

- KPIT Technologies Ltd.(インド)

- Luxoft、DXC テクノロジー会社 (スイス)

- ボッシュ グローバル ソフトウェア テクノロジーズ (ドイツ)

- Elektrobit Automotive GmbH (ドイツ)

- AVL List GmbH (オーストリア)

- IBM コーポレーション(米国)

- マイクロソフト社(米国)

- アマゾン ウェブ サービス, Inc. (米国)

主要な産業の発展

- 2026 年 3 月: Google は、AAOS をインフォテイメントを超えて非安全車両ソフトウェアに拡張する、Software-Defined Vehicles 用の Android Automotive OS を発表しました。オープン プラットフォームは、モジュラー アーキテクチャ、きめ細かなアップデート、診断、通信レイヤー、Renault Trafic e-Tech 検証、Qualcomm スケーリング、開発コストの削減、OEM ソフトウェア プログラムの迅速な導入をサポートしています。

- 2026年1月:VDA は、Eclipse Software Defined Vehicle と Eclipse S-CORE を中心とした自動車オープンソース コラボレーションの拡大を強調しました。この取り組みでは、OEM、サプライヤー、クラウド プロバイダー、ソフトウェア会社が連携し、共有の自動車グレード ソフトウェア スタック、バックエンド ブロック、デジタル ツイン、OTA キャンペーン管理、トレーサビリティ、および次世代車両プラットフォーム用の再利用可能なコンポーネントを構築します。

- 2026 年 1 月: GlobalLogic と Elektrobit は、次世代のソフトウェア デファインド ビークルの開発を加速するために、長年にわたるパートナーシップを拡大しました。この提携は、ハイパフォーマンス コンピューティング、SDV プラットフォーム、グローバル市場の実現、AUTOSAR ミドルウェア、インフォテインメント、接続性、機能安全、サイバーセキュリティ、ASPICE 4.0、ISO 21434 準拠、および世界の自動車顧客向けのスケーラブルなソフトウェア エンジニアリングに重点を置いています。

- 2026年1月:L&T Technology Services は、世界をリードする自動車 OEM から複数年のモビリティ エンジニアリングおよび研究開発契約を締結しました。この取り組みは、複数の車両技術ドメインにわたる高度なソフトウェア、接続性、安全な開発実践、デジタル エンジニアリングをカバーしており、次世代のプレミアム モビリティおよび自動車ソフトウェア プログラムをサポートする上での LTTS の役割を強化します。

- 2025年12月:ETAS は、CES 2026 の Microsoft Marketplace で ETAS の校正および分析ツールを開始するために Microsoft との提携を発表しました。Azure ベースのツールチェーンにより、クラウド校正、シフトレフト検証、ビッグデータ分析、より高速なイテレーション サイクル、AI 主導のオーケストレーションが可能になり、OEM やサプライヤーがソフトウェア デファインド ビークルの開発を加速できるようになります。

レポートの範囲

世界の自動車 DevOps サービス市場分析では、レポートに含まれるすべての市場セグメントにわたる市場規模と予測の詳細な調査が提供されます。これには、市場調査のダイナミクスと、予測期間中に市場を推進すると予想される傾向に関する詳細が含まれています。急速な技術の進歩、新製品の発売、主要な業界の発展、戦略的パートナーシップ、合併と買収に関する情報を提供します。市場予測は、最も重要な世界市場シェア、新たな機会、主要企業のプロフィールなど、包括的な競争環境を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 18.3% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | サービスタイプ別、アプリケーション別、車両タイプ別、エンドユーザー別、および地域別。 |

| サービスの種類別 |

|

| 用途別 |

|

| 車種別 |

|

| エンドユーザー別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 26 億 5,000 万米ドルで、2034 年までに 120 億 3,000 万米ドルに達すると予測されています。

2025 年の市場価値は 9 億 6,000 万米ドルでした。

市場の需要は、2026 年から 2034 年にかけて 18.3% の CAGR で成長すると予想されます。

SUVセグメントが車種別の市場シェアをリードしています。

ソフトウェア デファインド ビークル、コネクテッド カー、電気自動車、ADAS テクノロジーの急速な導入が市場を牽引する重要な要因です。

主要な市場プレーヤーには、Accenture、Capgemini、IBM、TCS、Infosys、HCLTech、Cognizant、Wipro が含まれます。

アジア太平洋地域が市場で最大のシェアを占めています。

北米、ヨーロッパ、アジア太平洋、南米、中東とアフリカ。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。