自動車OEMコーティング市場規模、シェアおよび業界分析、コーティング層別(前処理、電着塗装(Eコート)、プライマー、ベースコート、およびクリアコート)、車両タイプ別(乗用車、LCV、およびHCV)、技術タイプ別(水性コーティング、溶剤系コーティング、粉体塗装、およびUV硬化および低ベークコーティング)、樹脂タイプ別(ポリウレタン、アクリル、エポキシ、ポリエステル、その他)、および地域予測、2026 ~ 2034 年

自動車OEMコーティング市場規模と将来展望

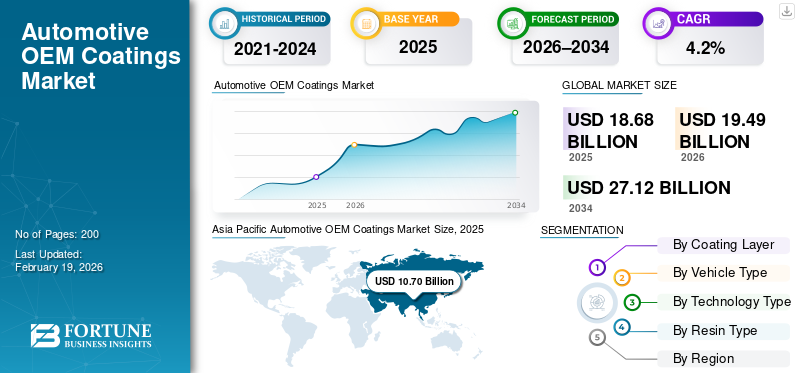

世界の自動車OEMコーティング市場規模は、2025年に186億8,000万米ドルと評価されています。市場は2026年の194億9,000万米ドルから2034年までに271億2,000万米ドルに成長すると予測されており、予測期間中に4.2%のCAGRを示します。

自動車 OEM コーティングは、乗用車および商用車全体の耐食性、耐久性、表面仕上げ、および視覚的魅力を向上させるために車両の製造中に使用される、工場で塗布される保護および装飾コーティング システムです。市場の主な推進要因には、自動車生産の増加、耐食性と耐久性のある仕上げに対する需要の高まり、VOCおよび環境規制の強化、電気自動車の採用の増加、軽量素材、優れた美観、エネルギー効率の高い塗装工場、高度な塗装技術に重点を置いたOEMが含まれます。

PPG Industries、BASF、AkzoNobel、Axalta、日本ペイント、関西ペイントなどの市場の主要プレーヤーまたは企業は、OEM パートナーシップを世界的に強化するために、水性、粉体、および低焼付塗料、デジタル塗装工場ソリューション、持続可能性主導の配合、および EV 専用塗料の革新に注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車OEMコーティング市場動向

電動化を加速してコーティングの革新と需要を促進

への移行電気自動車(EV)は自動車 OEM コーティングの需要を再構築しており、保護性能とアルミニウム、複合材料、バッテリー ハウジングなどの先進的な材料との適合性のバランスをとったカスタマイズされたソリューションが求められています。 EV は熱と電気の両方に敏感な環境で動作することが多く、コーティング サプライヤーは腐食防止、熱管理、表面の美観を強化する配合の開発を求められています。電気部品の成長により、センサーの性能と衝突安全性に貢献する特殊なプライマーやクリアコートの需要も増加しています。 EVの生産が世界的に増加する中、コーティングサプライヤーは研究開発の取り組みと製品ラインを拡大し、新世代車両の密着性と耐久性を向上させています。 EV に合わせたコーティングへの継続的な投資は、OEM が製造上の欠陥を削減し、持続可能でプレミアムな仕上げに対する消費者の期待の高まりに応えるのに役立ちます。

- 2025年3月、PPG Industriesは、自動車OEMコーティング事業が全地域で市場を上回る成長を遂げ、純売上高が8%増加したと報告しました。これは、広範な自動車生産の増加に伴うOEMコーティングにおける強い需要とイノベーションの勢いを反映しています。

市場ダイナミクス

市場の推進力

持続可能なコーティングの採用を促進する厳しい環境規制

環境規制と排出規制により、業界は水系、粉末、低 VOC 配合など、排出量が少なく環境に優しいコーティング技術を推進しています。歴史的に、自動車分野の OEM コーティングは溶剤系技術に依存していました。それでも、揮発性有機化合物(VOC)や有害物質に対する規制はますます厳しくなり、サプライヤーは性能を維持しながら進化する基準を満たす製品の革新を余儀なくされています。これらの規制圧力は製造プロセスにも影響を及ぼし、塗装工場には排出量を最小限に抑え、エネルギー効率を向上させる装置の設置が求められます。これにより、耐食性、仕上げ品質、耐久性を損なうことなく環境への影響を軽減する持続可能なコーティングの研究開発活動が加速し、自動車OEMコーティング市場の成長を促進します。ヨーロッパ、北米、アジア太平洋などの主要市場の規格は集合的に世界的なコーティング仕様を形成し、OEM とサプライヤーが準拠したソリューションで協力することを奨励します。表面塗装作業における VOC 排出量を制限する EPA 規則は、自動車塗装作業全体にわたる排出量削減に対する規制の継続的な焦点を強調しています。

市場の制約

原材料価格の変動が市場拡大を抑制する可能性がある

市場は、特に主要な樹脂システムと顔料成分の原材料価格の大幅な変動による制約に直面しています。エポキシ樹脂やエポキシ樹脂などの樹脂系ポリウレタン生産コストの大部分を占めており、供給、エネルギー価格、または化学原料の入手可能性の混乱は、塗料メーカーのマージンに直接影響を与えます。価格の変動は調達戦略にも影響し、多くの場合、OEM やコーティング サプライヤーは調達計画の適応、リスクの回避、またはコスト増加の吸収を余儀なくされます。資源不足の期間が続くと、コーティングの革新サイクルが遅れ、特に物流やサプライチェーンのボトルネックが複雑さを増す特定の地域での拡大が制約される可能性があります。この制約は、景気低迷時や世界の化学市場が不均衡に直面している場合にはさらに拡大し、塗料サプライヤーの予測可能な成長軌道が制限されます。 2021 年から 2022 年にかけての二酸化チタンとエポキシ樹脂の価格高騰は、原材料コストの圧力が塗料のサプライチェーンに影響を与えていることを示しています。

市場機会

新たな市場機会をもたらす軽量かつ先進的な材料

車両の軽量構造と先進的な素材への移行により、OEM コーティング サプライヤーにとって新たな機会が開かれています。自動車メーカーは燃料効率やEV航続距離を向上させるためにアルミニウム、高張力鋼、複合材料、エンジニアリングプラスチックを組み込んでおり、コーティングはさまざまな基材間での互換性を確保するために適応する必要があります。このため、腐食から保護し、機械的性能を向上させ、美的品質を維持する、多機能で接着力が最適化されたコーティング システムの需要が生まれています。軽量化は、使用条件における耐熱性、耐薬品性、耐環境性を向上させるコーティングの開発も促進します。配合科学や基材固有のソリューションに投資しているサプライヤーは、次世代車両プラットフォームの OEM 要件に合わせることで、市場シェアをさらに獲得できます。複数の素材のボディに合わせて調整された高度なコーティングは、より広範な OEM コーティング バリュー チェーン内で成長を続けるニッチ市場を表しています。 EVバッテリーエンクロージャー向けの先進的なセラミックコーティングの研究開発は、コーティングが従来の保護を超えた機能的価値を付加する可能性を実証しています。

市場の課題

市場拡大に向けた課題を生み出す複雑な材料の適合性と基板の多様性

車両設計がアルミニウム、高張力鋼、複合材料、エンジニアリングプラスチックなどの軽量材料に急速に移行しているため、自動車 OEM コーティングに技術的な課題が生じています。コーティングシステムは、表面エネルギーが異なる多様な基材に対して一貫した密着性、防食性、仕上げ品質を提供する必要があります。これにより、配合の複雑さとテスト要件が増大し、研究開発コストが上昇し、検証サイクルが延長されます。基材の化学的性質のばらつきも塗装欠陥のリスクを高めるため、塗装工場ではより高度な表面前処理と正確なプロセス制御が必要になります。車両の電動化と材料革新が加速する中、塗料メーカーや OEM にとって、複数材料の互換性と環境コンプライアンスおよび耐久性の期待とのバランスをとることが依然として重要な課題となっています。

- 2025 年 1 月、トヨタは、次期製品のアルミニウムおよび複合パネルの塗装密着性の評価を拡大することを確認しました。電動SUVマルチマテリアル車両のコーティングにおける現実世界の課題を反映したモデル。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

コーティング層別

カスタマイズされた仕上げに対する消費者の嗜好が急増し、ベースコート部門のリーダーシップを推進

コーティング層に基づいて、市場は前処理、電着塗装(Eコート)、プライマー、ベースコート、クリアコートに分類されます。

ベースコートセグメントは、色、視覚的な差別化、ブランドアイデンティティを提供する上で重要な役割を果たしているため、市場を支配しています。メタリック、パール光沢、カスタマイズされた仕上げに対する消費者の好みの増加により、車両ごとのベースコートの価値が直接的に高まります。高い再塗装感度、複雑な顔料、多層効果により、膜厚が薄いにもかかわらず、収益への貢献がさらに強化されます。

エレクトロコート (E コート) セグメントは最も急速に成長しているセグメントであり、より厳格な腐食保護要件と軽量金属の使用増加により、予測期間中に 4.7% の CAGR で成長すると予測されています。

車種別

乗用車事業の拡大に向けた乗用車生産の継続

車種に基づいて、市場は乗用車、LCV、HCVに分類されます。

乗用車セグメントは、世界的な生産量が多く、外装の美しさ、光沢保持、高級仕上げがより重視されているため、市場を支配しています。複数のコーティング層、頻繁なモデル更新サイクル、EV 普及率の上昇により、このセグメントのコーティング単位あたりの価値が増大します。の強い存在感SUVクロスオーバーはさらにコーティングの消費量を増やします。

LCVセグメントは最も急成長しているセグメントであり、予測期間中に4.5%のCAGRで成長すると予測されています。これは、電子商取引の成長、都市部の物流需要、地域全体での車両更新の増加によって支えられています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

テクノロジーの種類別

水性塗料セグメントの優位性を強化する環境コンプライアンス

技術タイプに基づいて、市場は水系塗料、溶剤系塗料、粉体塗料、UV硬化型および低ベーク塗料に分類されます。

水性塗料セグメントは、ベースコート用途での広範な採用と、主要な自動車製造地域にわたる厳しい VOC 規制への準拠により、自動車 OEM 塗料市場で圧倒的なシェアを保持しています。先進的な塗装工場への OEM 投資と持続可能な生産により、この優位性がさらに強化されます。

UV 硬化型および低ベークコーティングセグメントは最も急成長しているセグメントであり、予測期間中に 6.5% の CAGR で成長すると予測されています。これは、EV の生産、プラスチック部品の使用量の増加、エネルギー効率の高い硬化プロセスの必要性によって推進されています。

樹脂の種類別

アクリル樹脂ベースコートとクリアコートで幅広く使用され市場をリードするセグメント

樹脂の種類に基づいて、市場はポリウレタン、アクリル、エポキシ、ポリエステルなどに分類されます。

アクリル樹脂セグメントは、ベースコートおよびクリアコートに広範に使用され、優れた色の透明性、カラーマッチング、耐紫外線性、およびコスト効率を提供するため、市場を支配しています。水系技術との互換性により、大量生産車両プラットフォーム全体での採用がさらに強化されます。

ポリウレタン樹脂セグメントは最も急成長しているセグメントであり、予測期間中に 4.9% の CAGR で成長すると予測されています。これは、特に EV や高級車において、耐傷性、光沢耐久性、プレミアム クリアコート性能に対する需要の高まりによって支えられています。

自動車OEMコーティング市場の地域別見通し

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

アジア太平洋地域

Asia Pacific Automotive OEM Coatings Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、世界市場で最大かつ最も急速に拡大している地域です。成長は、大量の自動車生産量、中間層の需要の拡大、OEM製造の現地化の増加によって推進されています。コスト効率が依然として重要である一方、規制強化とEVの成長により、主要国全体で水性塗料、粉体塗料、および高度なコーティング技術の採用が加速しています。

中国の自動車OEMコーティング市場

中国は比類のない自動車生産量とEV製造の急速な成長により、2025年には56.4%のシェアを獲得し、アジア太平洋市場をリードした。品質への期待の高まり、環境規制の厳格化、自動塗装工場への大規模投資により、先進的な OEM 塗装システムに対する強い需要が高まっています。

日本の自動車OEMコーティング市場

高度な技術、一貫した車両輸出、高品質の塗装基準が日本市場の特徴です。 OEM は、高度なプライマー、ベースコート、および環境に準拠したコーティング技術に対する安定した需要をサポートするために、耐久性、防食、精密仕上げに重点を置いています。日本市場は、2025 年に 15 億 6,000 万米ドルと評価されています。

インドの自動車OEMコーティング市場

インド市場は、予測期間中に 6.6% の CAGR で高い成長を遂げる態勢が整っています。これは上昇によって推進されます乗用車そしてLCVの生産。ローカリゼーションの強化、塗料の品質基準の向上、水性技術の段階的な導入は、塗料の消費量の拡大と価値の向上に貢献しています。

北米

北米は、安定した車両生産、ピックアップとSUVの強い需要、OEM塗装工場技術の継続的なアップグレードに支えられ、成熟しつつも着実に成長している市場を代表しています。環境コンプライアンスにより、水系および低VOCコーティングへの移行が加速する一方、EVへの投資により、高度なプライマーおよびクリアコートの需要が増加しています。特にLCVや高級乗用車では、車両あたりのコーティング価値が高いため、生産量が緩やかに拡大しているにもかかわらず、市場の成長が維持されています。

米国の自動車OEMコーティング市場

米国は、乗用車と小型トラックの生産量が多いため、2025 年の市場規模は 25 億 9,000 万ドルとなり、北米市場を独占しました。耐久性のある高級仕上げに対する強い需要、EV製造の増加、持続可能な塗装工場へのOEM投資により、車両あたりのコーティング価値が高まり、一貫した市場拡大を支えています。

ヨーロッパ

ヨーロッパ市場は、厳しい環境規制、水系技術の高い浸透、強力な高級車の組み合わせによって形成されています。 OEM は、優れた仕上げ品質を提供しながら VOC 基準を満たせる高度なコーティング システムを優先します。車両生産全体が緩やかなペースで増加しているにもかかわらず、電動化、軽量化、頻繁なモデル更新により、安定したコーティング需要が引き続き支えられています。

英国の自動車OEMコーティング市場

乗用車の生産、高級車の輸出、EV組立の増加が英国市場を牽引し、その市場規模は2025年には7億6,000万米ドルに達しました。排出ガスと持続可能性に対する規制の重点が水性塗料や低焼付塗料の採用を後押ししている一方、OEMは外観品質を重視しているため、高度なベースコートとクリアコートの需要が高まっています。

ドイツの自動車OEMコーティング市場

ドイツは、高い自動車生産台数と強力な高級車および高性能車セグメントに支えられ、2025 年には 27.3% のシェアを誇るヨーロッパ最大の市場を占めます。高度な塗装技術、複雑なカラー仕上げ、EV の生産により、車両 1 台あたりのコーティングの価値が大幅に増加し、この国の支配的な地位が強化されています。

世界のその他の地域

ラテンアメリカ、中東、アフリカを含む世界のその他の地域の市場は、現地の自動車組立の段階的な拡大、産業インフラの改善、老朽化した車両の置き換えによって牽引されています。溶剤系コーティングの重要性は依然として残っていますが、規制の進化と OEM への投資により、持続可能なコーティング技術への徐々に移行が促進され、長期的な成長の可能性が支えられています。

競争環境

主要な業界プレーヤー

企業は持続可能性主導のテクノロジーとイノベーションを採用して業界での地位を強化

継続的な配合革新、持続可能性主導の技術、およびコーティングサプライヤーと自動車メーカー間の長期的なパートナーシップが、世界の自動車 OEM コーティング市場のトレンドを形成しています。 PPG Industries、BASF Coatings、AkzoNobel、Axalta Coating Systems、日本ペイント ホールディングス、関西ペイント、Sherwin-Williams などの大手企業が、厳しい環境基準と性能基準を満たす高度な水性、粉体、低焼付塗装システムを通じて競争しています。企業は、OEM 工場近くの地域生産施設を拡張し、高スループットでエネルギー効率の高い塗装工場ソリューションに投資し、電気自動車や軽量基材に合わせたコーティングを開発することで競争力を強化しています。戦略的に重点を置く分野には、耐食性電着塗装、高級感のある外観のクリアコート、デジタル対応のカラー管理システムが含まれます。 OEM とのパートナーシップでは、長期供給契約、共同研究開発プログラム、持続可能性の目標を重視しています。 2024年6月、BASFコーティングスは水性OEMコーティングのポートフォリオを拡大し、低VOC自動車塗装プロセスをサポートし、世界の製造プラットフォーム全体での競争力を強化しました。

主要な自動車 OEM コーティング会社のリスト

- PPG インダストリーズ(私たち。)

- アクサルタ コーティング システム(私たち。)

- BASF コーティング(ドイツ)

- アクゾノーベル(オランダ)

- 日本ペイント・オートモーティブコーティングス(日本)

- 関西ペイント(日本)

- シャーウィン・ウィリアムズ (自動車仕上げグループ)(私たち。)

- ヨトゥン (ノルウェー)

- KCCコーポレーション(韓国)

- ベッカーズグループ(スウェーデン)

- RPM International (Valspar Automotive) (米国)

- Clariant (自動車コーティング添加剤) (スイス)

- コベストロ (ドイツ)

- DSM コーティング樹脂 (オランダ)

- Berger ペイント (OEM および工業用コーティング)(インド)

主要な産業の発展

- 2026年1月:PPGと4Plasticは、米国とカナダで、未塗装のテクスチャードプラスチック自動車部品を修理するために設計された次世代テクスチャコーティングを発売しました。コーティングは OEM テクスチャを再現し、耐久性と仕上げ精度を向上させます。また、モバイル アプリは技術者が正しいテクスチャを特定して一致させるのに役立ち、部品交換を減らすことで修理の精度と持続可能性を高めます。

- 2025年11月:アクゾノーベルとアクサルタは最終的な全株式対等合併に署名し、売上高170億ドル、企業価値250億ドルを誇る世界的なコーティング業界リーダーを創設し、コスト相乗効果6億ドルを目標としています。この提携により、自動車 OEM および工業用コーティングの規模、技術の幅、世界的な展開が強化されます。

- 2025年11月: BASF Coatings は、大量生産、ハイランナーカラー向けに設計された、ドイツのミュンスターにある新しい自動車 OEM コーティング生産工場を委託しました。この施設は、一貫した品質、自動化による効率性、より持続可能な運用を重視しており、人気のあるカラー SKU のより迅速で安定した供給で OEM 顧客をサポートします。

- 2025年10月:BASFとカーライル(QIAと)は、自動車OEMコーティング、再仕上げ、表面処理を含むBASFのコーティング事業について拘束力のある合意に達し、事業価値を約85億ドルの企業価値と評価し、BASFは株式の40%を保持し、2026年第2四半期に閉鎖する予定です(承認を条件とする)。

- 2025年10月:豊田合成と関西ペイントが共同で大型プラスチック外装部品の量産に適用可能な国内初のインモールドコーティング技術を発表。金型内部の塗装により、外観の品質が向上し、仕上げステップが簡素化され、製造効率とプロセス革新をサポートしながら、大型コンポーネントの新しい設計の可能性が可能になります。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 4.2% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

コーティング層別、車両タイプ別、技術タイプ別、樹脂タイプ別、および地域別 |

|

コーティング層別 |

· 前処理 ・ エレクトロコート(電着塗装) · プライマー · ベースコート · クリアコート |

|

車種別 |

· 乗用車 · LCV · HCV |

|

テクノロジーの種類別 |

· 水性塗料 · 溶剤系コーティング · 粉体塗装 · UV硬化型および低ベークコーティング |

|

樹脂の種類別 |

· ポリウレタン · アクリル · エポキシ · ポリエステル · その他(アルキド、ハイブリッドシステム) |

|

地理別 |

· 北米 (コーティング層別、車両タイプ別、技術タイプ別、樹脂タイプ別、および国別) o 米国 (車両タイプ別) o カナダ (車両タイプ別) o メキシコ (車両タイプ別) · ヨーロッパ (コーティング層別、車両タイプ別、技術タイプ別、樹脂タイプ別、および国別) o ドイツ (車両タイプ別) o イギリス (車両タイプ別) o フランス (車両タイプ別) o ヨーロッパのその他の地域 (車両タイプ別) · アジア太平洋 (コーティング層別、車両タイプ別、技術タイプ別、樹脂タイプ別、および国別) o 中国 (車両タイプ別) o 日本 (車両タイプ別) o インド (車両タイプ別) o 韓国 (車両タイプ別) o アジア太平洋地域のその他の地域 (車両タイプ別) · その他の国 (コーティング層別、車両タイプ別、技術タイプ別、樹脂タイプ別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 186 億 8,000 万米ドルで、2034 年までに 271 億 2,000 万米ドルに達すると予測されています。

2025 年の市場価値は 107 億米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 4.2% の CAGR で成長すると予想されます。

車種別では乗用車部門が市場シェアをリードしている。

厳しい環境規制は、市場の拡大を促進すると予想される重要な要因です。

PPG Industries、BASF se、AkzoNobel、Axalta、日本ペイント、Sherwin Williams Company、および関西ペイントが市場のトッププレイヤーです。

アジア太平洋地域が市場で最大のシェアを占めています。

北米、ヨーロッパ、アジア太平洋、その他世界の国々が市場として検討されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。