車両リマーケティング、検査および整備サービスの市場規模、シェアおよび業界分析、サービスタイプ別(リマーケティングサービス、検査サービス、整備サービス)、車両タイプ別(ハッチバック/セダン、SUV、小型車、大型車)、販売チャネル別(オンラインチャネル、ディーラー間、その他)、車両所有タイプ別(オフリース/リース返却、レンタルフリートフリート解除、法人/商用)フリート)、および地域予測、2026 ~ 2034 年

自動車販売・検査・整備サービスの市場規模と将来展望

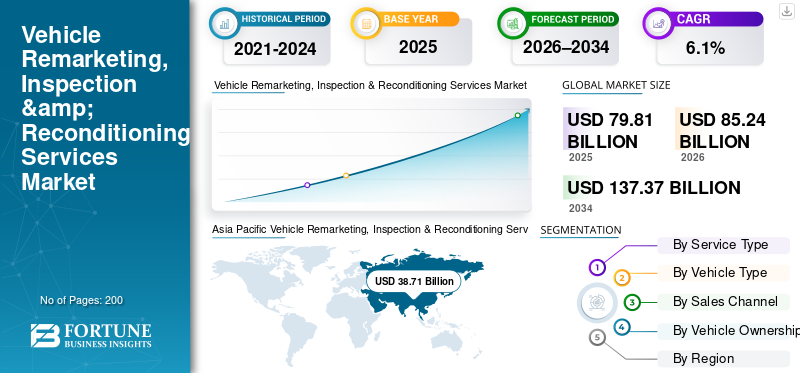

世界の車両リマーケティング、検査および再生サービス市場規模は、2025年に798億1,000万米ドルと評価されました。市場は2026年の852億4,000万米ドルから2034年には1,373億7,000万米ドルへと成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.1%です。2025年においては、アジア太平洋地域が市場シェア48.5%を占め、車両リマーケティング、検査および再生サービス市場を主導しました。

自動車のリマーケティング、検査、整備サービスの世界市場とは、状態の評価、価値の最適化、効率的なチャネルの処分を可能にすることで、中古車や使用済み自動車の体系的な再販をサポートするサービスプロバイダーの世界的な自動車エコシステムを指します。この市場には、専門的な車両検査、認証、外観および機械の再調整、OEM、フリートオペレーター、リース会社、レンタル会社、金融機関、ディーラーグループが残存価値を最大化し、在庫保有期間を短縮できるようにする構造化された再マーケティングサービスが含まれています。この市場の成長は、オフリース車両およびフリート車両の台数の増加、デジタル卸売プラットフォームの浸透の増加、中古車取引における品質と透明性への期待の厳格化、主要な自動車市場における認定中古車(CPO)プログラムの役割の拡大によって推進されています。

市場の主要企業には、Cox Automotive、KAR Global、Manheim、OPENLANE、SGS、DEKRA、TÜV SÜD、Alliance Inspection Management (AIM)、IAA、ADESA のほか、地域の修理および検査の専門家が含まれます。これらの企業は、検査の精度、所要時間、デジタル リマーケティング機能、地理的範囲、検査、改修、車両の処分に及ぶエンドツーエンドのソリューションを提供する能力に基づいて競争しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

車両の再マーケティング、検査および調整サービスの市場動向

市場の進化を形作るために価値を高める再調整サービスへの注目を高める

市場の主な傾向は、OEM、フリートオペレーター、リース会社、および再マーケティングサービスプロバイダーが、再販売価格を最大化し、在庫の老朽化を削減するために価値を高める再調整にますます重点を置いているということです。市場参加者は、社内およびパートナーベースの再調整機能を拡張して、化粧品修理、機械的修正、詳細調整、スマートな改修を行い、車両が標準化された再販および認証要件を満たしていることを保証します。この傾向により、迅速な修理ハブ、固定価格の修理プログラム、検査から修理までの統合ワークフローに対する需要が強化されており、これにより販売者は残価を向上させ、購入者の信頼を高め、競争の激しい中古車チャネルで市場投入までの時間を短縮することが可能になります。

- 2024 年 2 月、コックス オートモーティブは、ディーラーやフリート顧客が車両の再販価値を高め、リマーケティング サイクル タイムを短縮できるよう支援することを目的として、高スループットの調査センターとデジタル作業指示管理システムに投資することで、米国での集中車両修理業務を拡大しました。

市場力学

市場の推進力

市場の成長を促進するために認定中古品 (CPO) プログラムの普及を拡大

市場の主な推進要因は、主要な自動車市場全体で認定中古車 (CPO) プログラムの浸透が進んでいることです。 OEM および正規ディーラー ネットワークは、状態履歴が透明で信頼性が高く、保証付きの中古車に対する消費者からの需要の高まりを捉えるために、CPO サービスの提供を拡大しています。この拡張により、車両がブランド固有の品質と車両の安全性ベンチマークを満たしていることを確認するための、標準化された多点検査、機械的および外観の再調整、および正式な認証プロセスの必要性が大幅に増加しています。その結果、リマーケティングおよびサービスプロバイダーは、地理的に分散した大規模な車両全体にわたって一貫した検査精度、改修品質、コンプライアンスを提供することで、OEM およびディーラーをサポートする上で重要な役割を果たしています。

市場の制約

市場の成長を制限する運用の複雑さと容量の制約

市場開発における主な制約は、大量かつ変動する車両の管理に伴う高度な運用の複雑さと生産能力の制約です。サービス プロバイダーは、多くの場合、OEM やフリート クライアントとの厳格なサービス レベル契約に基づいて、熟練した労働力、検査精度、部品の可用性、再調整ワークフロー、品質管理、複数の拠点にわたる納期のスケジュールを管理する必要があります。オフリースおよびフリート返却量の変動により、容量利用率がさらに圧迫され、一貫したサービス品質とコスト効率を維持することが困難になります。これらの運営上の課題により、資本と労働力の要件が増大し、急速な拡張性が制限され、特に中小規模のプレーヤーの市場参加が制限される可能性があります。

市場の課題

市場の成長を妨げる検査および格付け基準の標準化の欠如

評価方法の不一致が車両の状態レポートや評価のばらつきにつながるため、標準化された検査および車両格付け基準の欠如は市場にとって大きな課題となっています。サービスプロバイダーや地域間での検査の深さ、損傷分類、グレーディングスケールの違いにより、購入者の信頼が低下し、国境を越えた取引が複雑になり、紛争率が増加する可能性があります。この課題は、購入の決定が検査データに大きく依存するデジタル リマーケティング環境やリモート リマーケティング環境で特に顕著です。標準化のギャップに対処することは、透明性を確保し、価格設定の正確性を高め、グローバルなリマーケティング チャネル全体での拡張可能な成長を促進するために依然として重要です。

市場機会

電気自動車(EV)の再マーケティングと再調整の成長により、市場に新たな成長の可能性が生まれる

増加する量電気自動車中古車エコシステムへの参入は、車両のリマーケティング、検査および修理サービス市場の成長に新たな機会を生み出しています。内燃エンジン車とは異なり、中古 EV には、バッテリーの状態診断、ソフトウェアの検証、高電圧システムのチェック、EV 固有の整備基準など、専門的な検査および再調整機能が必要です。 OEM、フリート運営会社、リース会社が EV ポートフォリオや CPO プログラムを拡大するにつれ、中古 EV の性能の透明性、安全性の遵守、残価の最適化を確保できるサービスプロバイダーへの需要が高まっています。この変化により、市場関係者は、進化するリマーケティング環境をサポートするために、EV 対応のインフラストラクチャ、熟練した技術者、高度な診断ツールへの投資を奨励されています。

- 2024 年 4 月、DEKRA は、OEM およびフリート主導の中古 EV 再マーケティング プログラムをサポートする標準化されたバッテリー診断と安全性チェックに重点を置き、EV の検査とバッテリーの健全性評価サービスを欧州の主要市場全体に拡大しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

サービスの種類別

資産の収益化と価値の最適化への注目の高まり修理サービスの優位性

サービスの種類に基づいて、市場に細分化されています再販売サービス、検査サービス、再生サービス。

自動車の再販価値を高め、販売までの時間を短縮するという機械的および外観の改修が重要な役割を果たしているため、整備サービス部門が市場を支配しています。 OEM、リース会社、フリートオペレーター、ディーラーは、認証基準や購入者の期待に応えるために、スマートな修理、細部の仕上げ、軽度の車体加工、機械の修理などの構造化された整備プログラムへの投資を増やしています。再調整は残存価値の向上と価格実現に直接影響を与えるため、統合されたリマーケティング ワークフローの中核となるサービス提供となり、卸売チャネルと小売チャネルの両方で高い収益貢献をもたらします。

検査サービス部門は最も急速に成長しており、デジタル オークション、国境を越えた中古車取引、CPO プログラムの拡大により、CAGR 7.6% を記録しています。リモートでの購入決定への依存が高まっているため、診断スキャンや状態評価などの検査を可能にする正確で標準化されたテクノロジーへの需要が高まっています。

車種別

実用車に対する消費者の強い選好と高い残存価値がSUVセグメントの優位性を促進

車両タイプに基づいて、市場はハッチバック/セダン、SUV、小型車、大型車に分類されます。

のSUVこのセグメントは市場を支配しており、最も急速に成長しており、CAGR 7.0% を記録しています。このセグメントは、中古 SUV に対する世界的な強い需要、高い再販価値、そして過去 10 年間の持続的な生産と販売量によって牽引されてきました。 SUV は、OEM のオフリース返品、レンタル車両のローテーション、およびディーラーの下取りにわたって大規模なリマーケティング活動を生み出し、検査、外観の改修、および機械の再調整に対する一貫した需要を生み出します。平均取引額の増加により、再調整および認証サービスへの投資も促進され、このセグメントの収益における主要な貢献が強化されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

販売チャネル別

デジタルの導入と卸売ネットワークの拡大により、ディーラー間のチャネルを主導的な地位に置く

販売チャネルに基づいて、市場はオンラインチャネル、ディーラー間などに分割されます。

ディーラー間のチャネルは、長年確立された卸売ネットワーク、フランチャイズディーラーとの関係、およびオフリース、下取り、およびフリート車両の高い取引量に支えられ、市場を支配しています。このチャネルは、価格の透明性と迅速な在庫回転を確保するために、標準化された検査、迅速な再調整、信頼できるリマーケティング パートナーに大きく依存しています。強い買い手の信頼、実際のオークションでの存在感、ディーラーの定期的な参加により、市場全体の収益におけるトップシェアを維持し続けています。

オンライン チャネルは最も急成長しており、デジタル オークション、遠隔車両調達、地域間取引への急速な移行により、CAGR 6.9% を記録しています。デジタル状態レポート、画像ベースの検査、データ主導の価格設定への依存が高まっているため、オンライン リマーケティング プラットフォームに合わせた検査および修理サービスの需要が加速しています。

車両所有タイプ別

法人/商業船団の需要を概説するための船団離職率の上昇と構造化された処分プログラム

車両所有タイプに基づいて、市場はオフリース/リース返却、レンタル車両のデフリート、法人/商用車両に分類されます。

法人/商用車両セグメントは、物流会社、サービス車両、公益事業、および企業所有車両プログラムによって生成される大量の定期的な車両の量によって市場を支配されています。車両管理者は、残存価値を最適化し、コンプライアンスを確保し、車両のダウンタイムを最小限に抑えるために、専門的な検査、標準化された再調整、組織化された再マーケティング サービスへの依存を強めています。長期のサービス契約と予測可能な廃棄サイクルにより、この部門の市場収益に対する主要な貢献がさらに強化されます。

オフリース/リース返却セグメントは、車両リースの普及拡大とリース期間終了に達する車両の台数増加により、CAGR 7.0%で成長すると予想されています。 OEM キャプティブ ファイナンス会社やリース会社は、検査の精度、改修品質、残存価値を保護するための認証の準備をより重視しています。一方、レンタル車両のフリートセグメントは、頻繁な車両ローテーションサイクルと、タイムリーな車両再販をサポートするための迅速な検査と修理の必要性により、安定した需要を生み出し続けています。

自動車リマーケティング、検査および整備サービス市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

アジア太平洋地域

Asia Pacific Vehicle Remarketing, Inspection & Reconditioning Services Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、大規模な自動車駐車場、高い車両回転率、急速に整備されつつある中古車エコシステムによって主導権を握り、最も急速に成長している地域市場です。中国、日本、インド、東南アジアにおける大幅なオフリース量、組織化された中古車小売業の拡大、デジタルオークションの採用の増加により、専門的な検査、修理、再マーケティングサービスの需要が加速しています。 OEM 主導の認定中古車 (CPO) プログラム、レンタルおよび配車フリートの拡大、国境を越えた車両取引の増加により、アジア太平洋地域のリーダーシップと持続的な高成長の勢いがさらに強化されています。

中国の自動車再販売、検査および整備サービス市場

2026 年の中国市場は約 225 億 3,000 万米ドルと推定されており、中古車取引、オンライン プラットフォーム、車両売上高、標準化によってアジア太平洋地域を支配しています。

インドの自動車リマーケティング、検査および整備サービス市場

2026 年のインド市場は 33 億 5,000 万米ドルと推定されており、中古車需要の高まりやディーラー、デジタル検査、および資金調達へのアクセス。

ヨーロッパ

ヨーロッパは、自動車のリマーケティング、検査および整備サービスの市場シェアで 2 番目に大きい地域であり、自動車リースの高い普及率、構造化されたリース終了後の返却サイクル、中古車に対する厳格な規制と品質基準に支えられています。ドイツ、イギリス、フランス、北欧諸国ではオフリース量が好調であるため、標準化された検査、認証、価値を高める再調整サービスに対する一貫した需要が高まっています。デジタル卸売プラットフォームの早期導入と中古電気自動車の量の増加が、地域市場の成長をさらに支えています。

ドイツの自動車リマーケティング、検査および整備サービス市場

2026 年のドイツ市場は、高いリース収益、OEM 認定プログラム、国境を越えた貿易、高い修理基準に支えられ、39 億 7,000 万米ドルと推定されています。

英国の自動車リマーケティング、検査および修理サービス市場

2026 年の英国市場は、オンライン リマーケティング、車両の削減、コンプライアンス要件、車両のターンアラウンド需要によって促進され、26 億 4,000 万米ドルと推定されています。

北米

北米市場の成長は、大規模なフリート運用、高額レンタルフリートの削減活動、米国とカナダにわたる成熟したディーラー間のリマーケティング ネットワークによって推進されています。デジタルオークションとハイブリッドオークションの積極的な採用と、認定中古車に対する消費者の旺盛な需要が相まって、迅速な検査と修理サービスの需要を維持しています。中古 EV の量も増加しており、高度な診断や専門的な修復機能に対する需要も生まれています。

米国の自動車リマーケティング、検査および修理サービス市場

2026 年の米国市場は、オークション ネットワーク、高いリース収益、高度な検査、大規模な修復施設の恩恵を受け、126 億 7,000 万米ドルと推定されています。

世界のその他の地域

その他の世界市場は、ラテンアメリカ、中東、アフリカの一部における中古車市場組織の改善に支えられ、徐々に拡大しています。自動車所有の増加、保有車両およびレンタル事業の拡大、国境を越えた自動車取引の増加により、専門的な検査および修理サービスの機会が生まれています。成長は依然として緩やかですが、規制の改善とデジタルの導入により、予測期間中に市場の発展が加速すると予想されます。

競争環境

主要な業界プレーヤー

デジタル化、統合サービス プラットフォーム、規模に応じた実行が競争の激しさを決定づけている

この市場の特徴は、大規模な統合サービスプロバイダーと、規模、テクノロジーの採用、サービスのターンアラウンド、地理的範囲で競争する地域の専門家が存在することです。 Cox Automotive、KAR Global、Manheim、OPENLANE、IAA、ADESA、SGS、DEKRA、TÜV SÜD、Alliance Inspection Management (AIM) などの主要企業は、デジタル オークション プラットフォーム、標準化された検査フレームワーク、拡張された修理ネットワークを通じて市場での地位を強化しています。競争戦略は、データ主導の価格設定、AI を活用した状態レポート、OEM、リース会社、レンタル会社、フリート オペレーターとの長期契約によってサポートされる、検査、改修、再マーケティングにわたるエンドツーエンドのソリューションの提供に重点を置いています。集中再生センター、EV 対応の検査機能、統合デジタル エコシステムへの投資により、競争上の差別化と市場での地位がますます形成されています。

- 2024 年 3 月、コックス オートモーティブは、強化されたデジタル状態レポートと一元的な再調整サービスを統合することにより、マンハイム マーケットプレイスの機能を拡張しました。これにより、ディーラーとフリート顧客は、価格実現と在庫回転率を向上させながら、車両のリマーケティングを加速できるようになりました。

紹介されている主要な車両販売、検査、調整サービス会社のリスト:

- コックス・オートモーティブ(米国)

- SGS(私たち。)

- デクラSE(ドイツ)

- テュフ ラインランド(ドイツ)

- コパート社(米国)

- エレメントフリート管理 (カナダ)

- ラビンAI(私たち。)

- Flexco フリート サービス (米国)

- ServNet オークション (米国)

- フリート ストリート リマーケティング (米国)

- ATSユーロマスター(イギリス)

- VQS(イギリス)

- カーチェックス(イギリス)

主要な産業の発展

- 2025 年 5 月:タイヤスイフトとインスタバロを発売インスタスキャン、英国の AI を活用したドライブスルー車両損傷検査システム。これにより、タイヤと車体の損傷を迅速かつ非接触で検出できるようになり、車両やサービスプロバイダーの検査速度、精度、運用効率が向上します。

- 2025 年 3 月:ステランティスは、モバイル サービス プログラムを米国全土に拡大すると発表しました。これにより、ディーラーは顧客にオンサイトのメンテナンスと修理サービスを提供できるようになり、利便性が向上し、サービス維持率が向上し、ディーラーの部品とサービスの収益の増加がサポートされます。

- 2025年2月:AI を活用した車両検査プラットフォームを提供するサンディエゴに本拠を置く新興企業 Self Inspection は、シード資金調達ラウンドで 300 万米ドルCostanoa Ventures と DVx Ventures (Westlake Financial が参加) が共同主導し、ソリューションを加速および拡張します。

- 2024 年 8 月:マンハイムは、車載デジタルイメージングを強化するためにベターテック社を買収したことを発表しました。これにより、オークション全体に高度なイメージング技術を統合し、買い手、売り手、より効率的な卸売りリマーケティング業務をサポートすることで、車両検査の精度と透明性が強化されます。

- 2024 年 6 月:AUTOVIN は、自社の車検サービスを OPENLANE マーケットプレイス ブランドと連携させ、OPENLANE Inspections にブランド変更したと発表しました。同社は、北米全土の商業顧客、フリート顧客、リマーケティング顧客に状態レポート、検査、データ ソリューションを提供し続けます。

- 2024 年 5 月:Click-Ins は、AIを活用した車両検査技術米国ではカンザスシティに本社を開設し、自動車分野全体に高精度でモバイル対応の車両損傷評価を提供するビジュアル インテリジェンス プラットフォームを拡張するため、チャールズ ルーケンスを CEO に任命しました。

- 2023 年 3 月:CARS24 は、価格設定、検査、再マーケティング機能を強化し、中古車エコシステム全体の効率、透明性、顧客エクスペリエンスを向上させるために、バンガロールに中古車市場研究開発センターを立ち上げました。彼らはデータサイエンスとテクノロジーを活用することでこれを達成しようとしています。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 6.1% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

サービスタイプ別、車両タイプ別、販売チャネル別、車両所有権タイプ別、および地域別 |

|

による サービスの種類 |

· リマーケティング サービス · 検査サービス · 修理サービス |

|

による 車両の種類 |

· ハッチバック/セダン · SUV · 小型車両 · 大型車両 |

|

による 販売チャネル |

· オンラインチャンネル · ディーラー間 · その他 |

|

車両所有タイプ別 |

· オフリース/リースの返却 · レンタルフリートのデフリート · 法人/商業艦隊 |

|

地域別 |

· 北米 (サービス タイプ別、車両タイプ別、販売チャネル別、車両所有権タイプ別、および国別) o 米国 (車両タイプ別) o カナダ (車両タイプ別) o メキシコ (車両タイプ別) · ヨーロッパ (サービス タイプ別、車両タイプ別、販売チャネル別、車両所有権タイプ別、および国別) o ドイツ (車両タイプ別) o イギリス (車両タイプ別) o フランス (車両タイプ別) o ヨーロッパのその他の地域 (車両タイプ別) · アジア太平洋 (サービス タイプ別、車両タイプ別、販売チャネル別、車両所有タイプ別、および国別) o 中国 (車両タイプ別) o 日本 (車両タイプ別) o インド (車両タイプ別) o 韓国 (車両タイプ別) o アジア太平洋地域のその他の地域 (車両タイプ別) · その他の世界 (サービス タイプ別、車両タイプ別、販売チャネル別、車両所有権タイプ別、および国別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 798 億 1,000 万米ドルで、2034 年までに 1,373 億 7,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 387 億 1,000 万米ドルでした。

市場は、予測期間中に 6.1% の CAGR を示すと予想されます。

SUVセグメントは、車種の面で市場をリードしています。

市場の成長を促進するために、認定中古品 (CPO) プログラムの普及が進んでいます。

市場の主要企業には、Cox Automotive、DEKRA SE、Copart, Inc. が含まれ、ATS Euromaster は市場の主要企業です。

アジア太平洋地域が市場で最大のシェアを占めています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。