自動車シミュレーション市場規模、シェアおよび業界分析、アプリケーション別(パワートレインおよび電動化シミュレーション、ADASおよび自動運転シミュレーション、ビークルダイナミクスおよびハンドリングなど)、車両タイプ別(乗用車および商用車)、車両自律レベル別(非自動運転/従来型車両など)、提供物別(シミュレーションソフトウェアおよびライセンス、シミュレーションプラットフォームおよび統合ツール、クラウドベースのシミュレーション)ソリューション、AI 対応シミュレーションおよびデジタル ツイン ソリューション、その他)、推進力別、エンド ユーザー別、および地域予測、2026 ~ 2034 年

自動車シミュレーション市場規模と今後の見通し

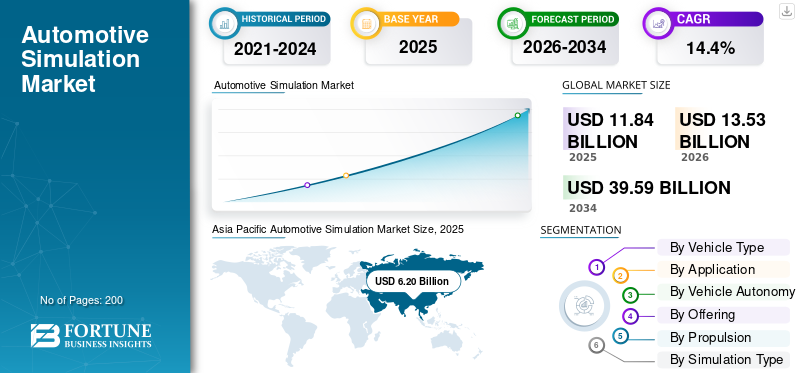

世界の自動車シミュレーション市場規模は、2025年に118億4,000万米ドルと評価されています。市場は2026年の135億3,000万米ドルから2034年までに395億9,000万米ドルに成長すると予測されており、予測期間中に14.4%のCAGRを示します。アジア太平洋地域は2025年に52.36%の市場シェアを占め、自動車シミュレーション市場を支配した。

自動車シミュレーションは、物理的なプロトタイプを作成する前に、仮想モデルと計算ツールを使用して、車両システム、パフォーマンス、安全性、製造プロセスを設計、テスト、最適化することです。市場の推進要因は、技術の進歩、規制上の義務、コスト効率のニーズ、顧客の需要、市場の採用、投資、全体的な成長を刺激する業界の競争などの重要な要素です。

市場の主要プレーヤーには、ANSYS、Siemens、Dassault Systèmes、Altair、MathWorks、PTC、Autodesk が含まれ、高度なマルチフィジックス モデリング、デジタル ツイン、AI 統合、クラウド プラットフォーム、エンドツーエンドの仮想テストおよび検証ソリューションを通じて競合しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車シミュレーション市場の主なポイント

- 2025年の市場規模:118億4000万米ドル

- 2026年の市場規模:135億3000万米ドル

- 2034年までの市場規模予測:395億9000万米ドル

- 年平均成長率:2026年~2034年で14.4%

- アジア太平洋地域は、2025年時点で52.36%の市場シェアを占め、自動車シミュレーション市場を席巻した。

- 商用車は引き続き2番目に大きなセグメントであり、予測期間中に年平均成長率(CAGR)12.9%で拡大すると予測されている。

- ADAS(先進運転支援システム)および自動運転シミュレーションは、最も急速に成長しているアプリケーション分野であり、2034年までの年平均成長率(CAGR)は15.6%を記録している。

アジア太平洋地域

アジア太平洋地域は2025年に最大の市場シェアを占め、堅調な自動車生産、電気自動車の普及、自動運転技術への投資増加に支えられ、最も急速に成長する地域となる見込みである。

ヨーロッパ

欧州は2番目に大きな市場であり、予測期間中に年平均成長率(CAGR)12.5%で拡大する見込みです。厳しい排出ガス基準、高度な安全規制、そして高級自動車メーカーの強力な存在感が、シミュレーションの普及を促進しています。

北米

北米は、強力な研究開発インフラ、高度な技術導入、自動運転車およびコネクテッドカー開発におけるリーダーシップに支えられ、2025年には3番目に大きなシェアを占める見込みだ。

私たち

2026年の米国市場規模は約18億6000万米ドルと推定されており、自動運転技術革新、AIを活用したシミュレーション、そして強力なクラウドベースの研究開発エコシステムに支えられ、世界の自動車シミュレーション市場収益の約13.7%を占める見込みである。

日本

2026年の日本市場規模は約10億7000万米ドルと推定され、世界の自動車シミュレーション市場収益の約7.9%を占める見込みである。これは、先進的なOEMの研究開発、パワートレインの革新、そして安全性の検証への強い注力によって支えられている。

続きを読む

車載シミュレーション市場動向

開発プロセスを再構築するクラウドベースの AI 対応シミュレーション

クラウドベースの AI 主導のシミュレーションは、自動車開発ワークフローを変革しています。スケーラブルクラウドコンピューティングAI がモデルの最適化とテストを加速しながら、インフラストラクチャのコストを削減します。これらの機能は、リモート コラボレーション、反復の高速化、精度の向上、先進車両テクノロジーの市場投入までの時間の短縮をサポートします。また、クラウドネイティブ プラットフォームは、中小企業のアクセシビリティを向上させ、複雑なシミュレーションの柔軟なスケーリングを可能にし、複数のタイム ゾーンにまたがって作業するグローバル エンジニアリング チームをサポートし、今日の世界中の業界全体の自動車研究開発組織全体の生産性、柔軟性、コラボレーション、イノベーションのスピード、コスト効率を強化します。

- 2026 年 1 月、AI 主導の空力シミュレーション プラットフォーム AOX が CES 2026 で ADRO Inc. によって展示され、クラウドベースの CFD、機械学習ソルバー、リアルタイム抗力最適化、スケーラブルなワークフローが特徴となり、パブリック ベータ版の開始は 2026 年上半期を予定しています。

市場ダイナミクス

市場の推進力

市場の成長を促進するための車両の複雑さの増加

電動化、ソフトウェア デファインド ビークル、ADAS、自動運転技術による車両の複雑さの増大が、自動車シミュレーション市場の成長を推進しています。 OEM は、システム統合の管理、物理的なプロトタイピングの削減、開発サイクルの短縮、安全性検証の向上、進化する世界的な自動車規制への準拠を効率的に確保するために、仮想テストへの依存度を高めています。このアプローチにより、問題の早期発見、コスト管理、プラットフォームの再利用、クロスドメインのコラボレーション、イノベーションの迅速化、リコールの削減、乗客と乗客全体の製品品質の向上が可能になります。商用車次世代モビリティ ソリューションと持続可能な交通エコシステムのための開発プログラムを世界的に展開しています。

- 2026 年 1 月、NVIDIA は Alpamayo オープン AI モデルを発表しました。これにより、自動運転車は、マルチモーダルな知覚、強化学習、シミュレーションでトレーニングされた基礎モデルを使用して状況に応じて推論できるようになり、複雑な現実世界の運転シナリオにおける意思決定が向上します。

市場の制約

高い導入コストとスキルギャップにより導入が制限される

自動車シミュレーションには、ソフトウェア ライセンス、コンピューティング インフラストラクチャ、および専門的なエンジニアリングの専門知識に対する多額の先行投資が必要です。小規模サプライヤーは、予算の制約と熟練したシミュレーション専門家へのアクセスの制限に直面しており、コスト削減、開発の迅速化、設計精度の向上などの長期的なメリットがあるにもかかわらず、導入が遅れています。これらの障壁は新興市場で特に顕著であり、資本の利用可能性、トレーニングプログラム、デジタル成熟度レベルが自動車サプライチェーン全体で依然として不均一であるため、技術の普及が遅れ、世界中の地域の部品メーカーの競争参加が制限されています。

市場機会

ライフサイクル最適化の機会を生み出すデジタルツインの統合

デジタル ツインの導入により、車両のライフサイクル全体にわたる自動車シミュレーションの機会が生まれます。仮想環境のレプリカにより、リアルタイムのパフォーマンス監視、予知保全、継続的な最適化、データ駆動型の意思決定が可能になり、OEM とフリート オペレーターが信頼性を向上させ、ダウンタイムを削減し、効率を向上させ、コネクテッド モビリティ戦略をサポートできるようになります。 IoT、クラウド分析、AI と統合すると、デジタル ツインはシミュレーションの価値を設計を超えて運用、アフターセールス、車両所有全体にわたる規制報告にまで拡張し、継続的なフィードバック ループ、ライフサイクル インテリジェンス、および長期的なパフォーマンス最適化の利点を今日世界中のメーカーに実現します。

- 2026 年 1 月、シーメンスはソフトウェア デファインド ビークル向けの新しいデジタル ツイン ソフトウェアを導入しました。これにより、継続的な仮想検証、ハードウェアとソフトウェアの共同開発、リアルタイムのライフサイクル シミュレーションが可能になり、SDV 開発を加速し、統合リスクを軽減できます。

市場の課題

シミュレーションの有効性に課題をもたらすデータ検証の複雑さ

現実世界の条件に照らしてシミュレーション モデルを検証することは依然として困難です。自動車システムは、広範なキャリブレーションとテストを必要とする大規模で複雑なデータセットを生成します。不正確な仮定や不十分な検証は、特に安全性が重要な自動運転車や電動車両のアプリケーションにおいて信頼性を制限し、シミュレーション結果の信頼性に影響を与える可能性があります。仮想結果と物理的動作の間の調整を達成するには、継続的なデータ更新が必要です。センサー開発サイクル全体を通じて精度、テストの相関関係、専門分野を超えた専門知識が必要となり、先進車両プログラム全体にわたって世界中の OEM とサプライヤーにとって、開発時間、検証コスト、エンジニアリングの複雑さが増加します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

車種別

乗用車部門のリーダーシップを強化するためのソフトウェア集約型の乗用車開発

車種に基づいて、市場は乗用車と商用車に分類されます。

乗用車セグメントは、世界的な生産量の多さ、急速な電動化、先進運転支援システムとコネクテッド機能の統合の高まりにより、市場を支配しています。 OEM は、ソフトウェアを多用するアーキテクチャの管理、仮想検証の実施、厳しい安全性テスト要件の満たし、規制要件への準拠のために、シミュレーションへの依存度を高めています。頻繁なモデル更新サイクル、開発タイムラインの短縮、乗用車における激しい競争により、設計、エンジニアリング、検証の各段階にわたるシミュレーション ソフトウェア、デジタル ツイン、仮想テストに対する持続的な需要が高まっています。

- 2026 年 1 月、クアルコムは BMW 向けの CES イノベーションを展示し、ソフトウェア デファインド ビークル開発と車載インテリジェンスの導入を加速するための Snapdragon デジタル シャーシ、AI 主導のシミュレーション、仮想検証、コネクテッド コンピューティング プラットフォームに焦点を当てました。

商用車は 2 番目に大きいセグメントであり、予測期間中に 12.9% の CAGR で拡大します。成長は、トラックやバスの電動化、排出ガス規制の厳格化、耐久性、パワートレインの最適化、自動物流アプリケーションのためのシミュレーションの利用の増加によって促進されています。

用途別

EV導入の増加によりパワートレインと電動化シミュレーションの優位性が促進

市場はアプリケーションに基づいて、パワートレインと電動化シミュレーション、ADASと自動運転シミュレーション、車両ダイナミクスとハンドリング、安全性と衝突と構造シミュレーション、熱とNVHと空力シミュレーションに分類されます。

EV導入の加速、排ガス規制の強化、最適化の必要性により、パワートレインと電動化シミュレーションが自動車シミュレーション市場で最大のシェアを保持電池、モーター、インバーター、サーマルシステムなど。 OEM とサプライヤーは、エネルギー効率の向上、航続距離の延長、開発コストの削減、複数の世界市場にわたるコンプライアンスの検証を行うためにシミュレーションに大きく依存しており、シミュレーションは車両開発プログラム全体にわたる中核的なアプリケーションとなっています。

- 2026年1月、アンリツはCES 2026で、高電圧パワートレインシミュレーション、バッテリーエミュレーション、EMCテスト、EV、ADAS、ソフトウェアデファインドビークル開発をサポートする検証ツールを備えた電動化テストソリューションを展示しました。

ADAS および自動運転シミュレーションは最も急速に成長しているアプリケーションであり、予測期間中に 15.6% の CAGR で拡大しています。成長は、自律性、安全義務、センサー フュージョンの複雑さ、大規模な仮想シナリオ テストの必要性への投資の増加によって推進されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

車両の自律性レベル別

半自動運転車セグメントのリーダーシップを確立するためのADASの普及と規制上の義務

車両の自律性レベルによって、市場は非自律型/従来型車両、半自律型車両 (ADAS、レベル 1 ~ 2)、および高度な自律型車両 (レベル 3 以上) に分けられます。

半自動運転車 (ADAS、レベル 1 ~ 2) は、乗用車および商用車全体に広く普及しているため、市場を支配しています。 AEB、車線維持、アダプティブ クルーズ コントロールなどの必須の安全機能は、システム検証、センサー校正、機能安全コンプライアンスのための継続的なシミュレーション需要を促進し、OEM と Tier-1 サプライヤー全体での安定した使用をサポートします。

高度自動運転車(レベル 3 以上)は最も急速に成長しているセグメントであり、予測期間中に 18.8% の CAGR で拡大しています。成長は、ロボタクシー プログラム、自律型物流、複雑なシナリオの検証、そして現実世界の導入リスクを軽減するための仮想テストへの依存の増大によって促進されています。

- 2026 年 1 月、Lucid、Nuro、Uber は、レベル 4 の自律型ソフトウェア、センサー フュージョン、シミュレーションでトレーニングされた AI モデル、および電気自動車都市モビリティ展開のためのプラットフォーム。

提供によって

シミュレーション ソフトウェアとライセンスの優位性を維持するための仮想検証とエンジニアリング ワークフローの中核的な役割

市場は、提供内容によって、シミュレーション ソフトウェアとライセンス、シミュレーション プラットフォームと統合ツール、クラウドベースのシミュレーション ソリューション、AI 対応シミュレーションとデジタル ツイン ソリューション、エンジニアリングとコンサルティングとサポート サービスに分類されます。

OEM とサプライヤーは車両設計、マルチフィジックス解析、仮想テスト、規制検証のための確立されたツールに依存しているため、シミュレーション ソフトウェアとライセンスが市場を支配しています。これらのソリューションはエンジニアリング ワークフローのバックボーンを形成し、すべての開発段階にわたってパワートレイン、構造、安全性、電子機器のシミュレーションをサポートし、一貫した需要と高い更新率を保証します。

AI 対応のシミュレーションおよびデジタル ツイン ソリューションは最も急速に成長している製品であり、予測期間中に 17.0% の CAGR で拡大しています。成長は、リアルタイム分析、予測機能、ライフサイクルの最適化、人工知能と機械学習とクラウドベースのシミュレーション プラットフォームとの統合によって推進されます。

- 2026 年 1 月、NVIDIA は、シミュレーションでトレーニングされた基礎モデル、マルチモーダル認識、生成 AI、およびスケーラブルな仮想テストを組み合わせて、推論、安全性の検証、展開の準備を改善する自動運転車開発のための Alpamayo について詳しく説明しました。

推進力による

ICEセグメントのリーダーシップを確立するための車両ベースと成熟した開発フレームワークを確立

推進力によって、市場はICEと電動に二分されます。

ICE セグメントは、内燃機関車の世界的な設置ベースとその成熟した開発エコシステムにより、最大の市場シェアを保持しています。 OEM は、エンジンの最適化、排出ガスコンプライアンス、熱管理、NVH 解析、燃料効率の改善のためにシミュレーションを幅広く使用し続けています。継続的な規制の更新、段階的なパワートレインの強化、および長い生産サイクルにより、世界中の ICE 車両プログラム全体で一貫したシミュレーション需要が維持されています。

電気は最も急成長しているセグメントであり、予測期間中に 18.9% の CAGR で拡大しています。成長は、EVの急速な普及、バッテリーの革新、熱最適化のニーズ、そして開発時間とコストを削減するためのシミュレーションへの大きな依存によって推進されています。

- IEAによると、主要自動車市場におけるEV導入の加速を反映し、2025年には世界の電気自動車販売台数は2,000万台を超え、世界の乗用車総販売台数の25%以上を占めると予測されている。

シミュレーションの種類別

ソフトウェアインザループの優位性を維持するための初期段階の検証とコスト効率の高いテスト

シミュレーションの種類によって、市場はモデルインザループ (MiL)、ソフトウェアインザループ (SiL)、ハードウェアインザループ (HiL)、システムレベルのシミュレーション、および完全な車両/仮想プロトタイピングにサブセグメント化されています。

ソフトウェアインザループ (SiL) は、そのコスト効率、柔軟性、初期段階の検証機能により、圧倒的な市場シェアを保持しています。 OEM とサプライヤーは、物理的なハードウェアが利用可能になる前に、制御アルゴリズム、ソフトウェア ロジック、およびシステムの相互作用をテストするために SiL を広範囲に使用しています。パワートレイン、ADAS、ボディエレクトロニクスプログラムにわたる迅速な反復、欠陥検出、スケーラブルなテストを可能にするその機能により、継続的な導入が強化されます。

- 2025 年 1 月、ステランティスは dSPACE と提携してクラウドベースの車両開発を加速し、スケーラブルなシミュレーション、仮想検証、ソフトウェアインザループ テストを活用してソフトウェア定義および電動化車両プログラムを高速化しました。

ハードウェアインザループ (HiL) は最も急速に成長しているシミュレーション タイプであり、予測期間中に 16.6% の CAGR で拡大しています。成長は、ECU の複雑さの増大、安全性を重視した検証要件、および生産に近い条件下でのリアルタイム テストの必要性によって促進されています。

エンドユーザー別

自動車 OEM セグメントのリーダーシップを確立するには、統合された車両開発と規制遵守が必要

エンドユーザーごとに、市場は自動車 OEM、ティア 1 サプライヤー、エンジニアリングおよびシミュレーション サービス プロバイダー、自動運転モビリティおよびテクノロジー企業、研究機関および学術機関に細分されます。

シミュレーションは車両の設計、検証、認証プロセス全体に深く組み込まれているため、自動車 OEM が最大の市場シェアを占めています。 OEM は、マルチドメインの複雑さを管理し、物理的なプロトタイプを削減し、安全コンプライアンスを確保し、ICE、電気、および製品全体にわたる市場投入までの時間を短縮するためにシミュレーションに依存しています。自動運転車世界中のプログラム。

- 2026 年 1 月、ヒュンダイは車両開発に VR シミュレーターを使用する計画を発表しました。これにより、没入型の人間と機械のインタラクション テスト、仮想人間工学の検証、ADAS、インテリア、ドライビング ダイナミクスのシミュレーション主導の評価が可能になります。

自動運転モビリティおよびテクノロジー企業は最も急速に成長しているエンドユーザーセグメントを代表しており、予測期間中に 16.9% の CAGR で拡大しています。成長は、仮想シナリオのテスト、AI モデルのトレーニング、自律システムの大規模検証への多額の投資によって推進されています。

自動車シミュレーション市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

アジア太平洋地域

Asia Pacific Automotive Simulation Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は 2025 年に最大のシェアを保持し、インド、中国、日本、韓国での大規模自動車生産によって最も急成長している地域です。急速な電動化、ADAS の採用の増加、EV に対する政府の強力な支援により、シミュレーションの採用が加速しています。 OEM は、コスト圧力を管理し、開発サイクルを短縮し、進化する安全性と排出ガス規制に準拠するために、仮想検証への依存度を高めています。自動運転、ソフトウェア デファインド ビークル、および現地エンジニアリング能力への投資の拡大により、地域市場の成長の勢いがさらに強化されています。

- IEAによると、2023年には中国が世界の新車電気自動車登録台数の60%近くを占め、国内自動車販売台数に占める電気自動車の割合は2022年の29%から35%を超え、2025年の国家EV導入目標を前倒しで上回った。

中国自動車シミュレーション市場

2026 年の中国市場は約 42 億米ドルと推定されており、EV のスケールアップ、ADAS の普及、政府支援による強力なデジタル エンジニアリングの取り組みによって牽引され、世界の自動車シミュレーション収益の約 31.1% を占めます。

日本の自動車シミュレーション市場

2026 年の日本市場は約 10 億 7,000 万ドルと推定されており、先進的な OEM 研究開発、パワートレインの革新、安全性検証への重点的な取り組みによって支えられ、世界の自動車シミュレーション収益の約 7.9% を占めます。

インドの自動車シミュレーション市場

2026 年のインド市場は約 8 億米ドルと推定され、急速な EV の導入、エンジニアリングの現地化、コスト重視の仮想開発戦略によって推進され、世界の自動車シミュレーション収益の約 5.9% を占めます。

ヨーロッパ

ヨーロッパは 2 番目に大きな市場を占めており、予測期間中に 12.5% の CAGR で拡大しています。厳しい排出基準、高度な安全義務、プレミアム OEM の強力な存在により、シミュレーションの普及が促進されています。欧州の自動車メーカーは、電動化、軽量化、NVH の最適化、自律システムの検証にシミュレーションを活用しています。継続的な研究開発投資、デジタルツインの導入、主要なシミュレーションソフトウェアプロバイダーとの協力により、経済的不確実性にもかかわらず、地域の着実な成長が支えられています。

- 2026 年 1 月、英国の RFpro は、ADAS および自動運転システムの開発と検証の精度を向上させるために、RF 伝播モデリング、センサーレベルの検証、仮想ドライブテストを可能にする自動運転車シミュレーターを発売しました。

ドイツの自動車シミュレーション市場

2026 年のドイツ市場は約 7 億 3,000 万ドルと推定され、世界の自動車シミュレーション収益の約 5.4% を占め、プレミアム OEM、厳しい規制、電動化プログラム、デジタル ツインの導入によって支えられています。

英国の自動車シミュレーション市場

2026 年の英国市場は約 1 億 6,000 万米ドルと推定され、自動運転試験プログラム、モータースポーツ主導のエンジニアリング専門知識、ソフトウェア中心の車両開発によって推進され、世界の自動車シミュレーション収益の約 1.2% を占めます。

北米

北米は、強力な研究開発インフラ、ハイテク導入、自動運転車やコネクテッドカーの開発におけるリーダーシップに支えられ、2025 年には第 3 位のシェアを獲得しました。 OEM やテクノロジー企業は、ADAS の検証、AI トレーニング、パワートレインの最適化のためにシミュレーションを広く使用しています。ソフトウェア デファインド ビークル、電動モビリティ、クラウドベースのシミュレーション プラットフォームへの投資の増加により、米国とカナダ全体の需要が引き続き増加しています。

- 2026 年 1 月、Stratasys により、スバルは F770 プリンタ用の T25 高速ヘッドを使用してツール開発時間を 50% 以上削減することができ、ラピッド プロトタイピング、治具シミュレーション、製造検証のワークフローが世界中で加速されました。

米国の自動車シミュレーション市場

2026 年の米国市場は約 18 億 6,000 万ドルと推定されており、自動運転モビリティのイノベーション、AI 主導のシミュレーション、強力なクラウドベースの研究開発エコシステムによって促進され、世界の自動車シミュレーション収益の約 13.7% を占めます。

世界のその他の地域

世界のその他の地域では、ラテンアメリカ、中東、アフリカにおける段階的な自動車のデジタル化に牽引され、市場は着実に成長しています。車両組立業務の拡大、規制調整の強化、開発コスト削減のためのシミュレーションの採用の増加が需要を支えています。 EV への関心の高まり、地域に特化したエンジニアリング能力、世界的なシミュレーション ベンダーとのパートナーシップが、長期的な地域市場の発展にさらに貢献しています。

競争環境

主要な業界プレーヤー

高度なシミュレーション プラットフォーム、AI 統合、エコシステム パートナーシップが競争の激しさを定義します

市場は適度に統合されており、強力な研究開発能力を持つ世界的なソフトウェアおよびエンジニアリング ソリューション プロバイダーによって支配されています。 ANSYS、Siemens、Dassault Systèmes、Altair、MathWorks、PTC、Autodesk などの主要企業が、マルチフィジックス シミュレーション プラットフォーム、デジタル ツイン テクノロジー、AI 対応ソルバー、クラウドベースの配信モデルを通じて競争しています。企業はエンドツーエンドの機能の拡張、AI の統合、およびデータ分析、業界パートナーシップを強化します。戦略的買収、クラウド アライアンス、および分野固有のソリューションにより、ベンダーは世界中で増大する電動化、ADAS、自動運転車のシミュレーション要件に対応できます。

- 2025 年 3 月、VI グレードは、AutoHawk Extreme を備えた次世代リアルタイム シミュレーション プラットフォームを発売し、忠実度の高い車両ダイナミクス、ハードウェアインザループ テスト、ADAS および自動運転車開発の仮想検証の加速を可能にしました。

プロファイルされた主要な自動車シミュレーション会社のリスト

- アンシス(私たち。)

- シーメンス デジタル インダストリーズ ソフトウェア(ドイツ)

- ダッソー・システムズ (フランス)

- アルタイルエンジニアリング(私たち。)

- マスワークス(私たち。)

- PTC(米国)

- オートデスク (米国)

- MSC ソフトウェア (ヘキサゴン AB)(スウェーデン)

- ETAS (Robert Bosch GmbH) (ドイツ)

- dSPACE (ドイツ)

- IPGオートモーティブ(ドイツ)

- AVL List GmbH (オーストリア)

- ESIグループ(フランス)

- Vector Informatik (ドイツ)

- シノプシス(米国)

主要な産業の発展

- 2026 年 1 月:モービルアイは、自動運転技術とロボットによる意思決定機能を加速するために、物理的 AI、ビジョンベースの自律性、シミュレーションで訓練されたモデル、および身体化されたインテリジェンスを統合する Mentee Robotics を買収する計画を発表しました。

- 2026 年 1 月:Omega Simulation は、リアルタイム物理シミュレーション、IoT データ取り込み、AI 分析、および複雑な自動車システムのライフサイクル最適化を世界中で可能にする動的なデジタル ツイン プラットフォームである OMEGALAND v4 を発表しました。

- 2025 年 10 月:住友理工は、ANSYS AI テクノロジーを活用して自動車部品のシミュレーションを 10 倍以上高速化し、開発サイクルを短縮しながら、より迅速な設計の最適化、材料モデリング、製造プロセスの検証を可能にしました。

- 2025 年 3 月:NVIDIA は、シミュレーションでトレーニングされた基盤モデル、オムニバース ベースのデジタル ツイン、アクセラレーション コンピューティングを組み合わせて、自動運転およびインテリジェント車両システムの安全な開発を可能にする、物理 AI 向けの自動車エコシステムを強調しました。

- 2025 年 3 月:ANSYS は CES で、電動化、ADAS 検証、ソフトウェア デファインド車両開発をサポートする AI 強化ソルバー、デジタル ツイン、クラウドベースのマルチフィジックス プラットフォームなどの高度なシミュレーション ソリューションを展示しました。

- 2025 年 2 月:ESI グループは BM-Stamp を発売し、物理ベースの成形解析、材料挙動モデリング、デジタル ツイン ワークフローを使用して予測自動車スタンピング シミュレーションを進化させ、ツーリングの繰り返しと製造欠陥を削減しました。

- 2024 年 7 月:Luminar は自動車メーカー向けに Sentinel ソフトウェアを発売し、LiDAR 認識、プロアクティブな安全ロジック、シミュレーションベースの検証を統合して、高速道路の自律性、衝突回避、車両プラットフォーム全体にわたるスケーラブルな展開をサポートしました。

- 2024 年 4 月:Applied Intuition と Luminar は提携して、LIDAR ハードウェア、認識ソフトウェア、シミュレーション駆動の検証を統合することで ADAS 開発を加速し、センサー フュージョンの精度と自動運転の安全性を向上させました。

- 2024 年 1 月:ステランティスは、クラウドベースのシミュレーション、ソフトウェアインザループテスト、継続的インテグレーションを活用して、ソフトウェア定義の車両アーキテクチャの検証を迅速化することで、自動車ソフトウェアの作成を加速する仮想開発ツールを発売しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 14.4% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

アプリケーション別、車両タイプ別、車両自律レベル別、製品別、推進力別、シミュレーション タイプ別、エンド ユーザー別、および地域別 |

|

車種別 |

· 乗用車 · 商用車 |

|

用途別 |

· パワートレインと電動化シミュレーション · ADAS & 自動運転シミュレーション · 車両のダイナミクスとハンドリング · 安全性、衝突、構造シミュレーション · 熱、NVH、空気力学シミュレーション |

|

車両の自律性レベル別 |

· 非自動運転車/従来型車両 · 半自動運転車 (ADAS、レベル 1 ~ 2) · 高度自動運転車 (レベル 3 以上) |

|

提供によって |

· シミュレーション ソフトウェアとライセンス · シミュレーション プラットフォームと統合ツール · クラウドベースのシミュレーション ソリューション · AI 対応のシミュレーションとデジタル ツイン ソリューション · エンジニアリング、コンサルティング、サポート サービス |

|

推進力による |

・ 氷 · 電気 |

|

シミュレーションの種類別 |

· モデルインザループ (MiL) · ソフトウェアインザループ (SiL) · ハードウェアインザループ (HiL) · システムレベルのシミュレーション · 完全な車両/仮想プロトタイピング |

|

エンドユーザー別 |

· 自動車 OEM · ティア 1 サプライヤー · エンジニアリングおよびシミュレーション サービス プロバイダー · 自律型モビリティおよびテクノロジー企業 · 研究機関と学術機関 |

|

地域別 |

· 北米 (アプリケーション別、車両タイプ別、車両自律レベル別、製品別、推進力別、シミュレーション タイプ別、エンド ユーザー別、および国別) o 米国 o カナダ o メキシコ · ヨーロッパ (アプリケーション別、車両タイプ別、車両自律レベル別、製品別、推進力別、シミュレーション タイプ別、エンド ユーザー別、および国別) o ドイツ o イギリス o フランス o ヨーロッパのその他の地域 · アジア太平洋 (アプリケーション別、車両タイプ別、車両自律レベル別、製品別、推進力別、シミュレーション タイプ別、エンド ユーザー別、および国別) o 中国 o 日本 o インド o 韓国 o アジア太平洋地域のその他の地域 · その他の国 (アプリケーション別、車両タイプ別、車両自律レベル別、製品別、推進力別、シミュレーション タイプ別、およびエンド ユーザー別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 118 億 4000 万米ドルで、2034 年までに 395 億 9000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 62 億米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 14.4% の CAGR を示すと予想されます。

車種別では乗用車セグメントが市場をリードしています。

市場拡大を促進するために車両の複雑さが増す。

市場の主要企業には、ANSYS、Siemens、Dassault Systèmes、Altair、MathWorks、PTC、Autodesk などが含まれます。

2025 年にはアジア太平洋地域が最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。